Deuxième partie : Analyse empirique de

l'activité bancaire sur le

Développement économique du Cameroun

Tout au long de la

première partie de cette étude, il a été question

pour nous de rappeler les concepts et les différentes relations

théoriques qui rentrent dans le cadre de nos préoccupations en

passant en revue la littérature existante concernant la relation entre

la fonction d'intermédiation des banques et la croissance

économique.

Dans la deuxième partie, nous allons

effectuer une analyse empirique de l'influence de cette activité sur la

croissance économique du Cameroun. Celle-ci sera principalement

basée sur la vérification des hypothèses émises

dès le départ. Cette vérification obéira à

une approche hypothético-déductive du problème qui

consiste à construire une réponse empirique à partir de la

littérature existante ; nous utiliserons comme modèles de

références les travaux de McKinnon (1988), Bencivenga et Smith

(1991), Roubini et Sala-I-Martin (1992,1995), Levine (1997) qui se sont

imprégnés du paradigme théorique de la relation entre

libéralisation financière, développement financier et

croissance économique. Nous adopterons donc pour se faire une

méthode économétrique basée sur un modèle

linéaire qui nous permettra d'analyser la part des banques dans

l'évolution économique du pays. Cela à partir d'indicateur

tels que les crédits au secteur privé à court, moyen et

long terme ( Ccmlt) ; la masse monétaire ( M2) ; la marge

d'intermédiation bancaire (Mi) ainsi que le produit intérieur

brut réel(PIBr). Cette partie aura pour objectif principal de

déterminer de manière effective la contribution des banques dans

le développement de l'économique camerounaise quand on sait que

le Cameroun repose principalement sur « une économie

d'endettement ».

Pour atteindre cet objectif,nous procèderons

tout d'abord à une présentation et à une justification des

variables ainsi qu'à la présentation du modèle qui sera

employé (chapitre3), ensuite nous analyserons les différents

résultats obtenus qui nous éclairerons sur la

réalité du phénomène étudié

(chapitre4).

Chapitre 3 :

Opérationnalisation de la relation banques - croissance

La science économique pour

comprendre la réalité utilise comme toutes les autres sciences de

nombreuses méthodes lui permettant de mieux cerner certaines

observations et d'avoir une connaissance exacte des faits grâce à

des outils adaptés. Parmi ces outils deux en particulier retiendrons

notre attention à savoir : la statistique et

l'économétrie. Mais de manière spécifique

l'économétrie car « elle est l'application des

méthodes statistiques et mathématiques à l'analyse des

données économiques ; le but étant de trouver les

fondements théoriques et empiriques ; à les vérifier

et à les réfuter » (Maddala, 2001). Son utilité

dans notre étude est liée au fait qu'elle est la branche de

l'économie qui consiste à établir des lois ou à

vérifier des hypothèses à partir de données

chiffrées tirées de la réalité. Ainsi, ce chapitre

sera axé de manière particulière sur la

présentation des variables retenues (section1), ainsi que sur la

spécification du modèle économétrique le mieux

adapté à notre travail (section2).

Section1 : Définition et présentation

des variables

Les variables sont des grandeurs susceptibles de prendre

différentes valeurs. Elles peuvent être soit qualitatives

(variables nominales, variables ordinales), soit quantitatives (variables

discrètes, variables continues). En économie, ces indicateurs

sont divers ; mais dans notre cas spécifique, quatre indicateurs

provenant des sources de la BEAC, du FMI et de l'INS ont été

retenus sur une période allant de 1980 à 2003 soit 23

années.

I-les indicateurs de mesure du

phénomène

Nous nous emploierons dans cette sous-section à effectuer

une présentation des divers indicateurs aussi bien de la croissance

économique que de l'intermédiation bancaire que l'on retrouve le

plus souvent au sein de multiples études empiriques.

A- les indicateurs de la croissance

économique

Pour pouvoir appréhender le comportement d'un

phénomène économique, il faut au préalable

définir une mesure permettant de quantifier ce phénomène.

Dans le cadre de notre étude, la variable expliquée ou encore

variable endogène est représentée par la croissance

économique qui aura pour principale indicateur le produit

intérieur brut réel en abrégé PIB réel qui

peut être vu comme étant le total de la valeur ajoutée des

biens et des services réalisés dans un territoire pendant une

période donnée y compris par les ressortissants étrangers.

Cette dernière caractéristique constitue la principale limite du

PIB réel comme indicateur de la croissance ; en effet, celui-ci

tient compte de la production des non résidents (missions

diplomatiques,...) mais pas de la production des nationaux à

l'étranger et pourtant, les premiers ne réintroduisent pas les

profits de leur production dans le circuit économique Camerounais au

contraire l'envoi à l'étranger dans leurs pays respectifs pendant

que les seconds introduisent plutôt les profits de leur production

à l'étranger dans le circuit économique Camerounais. Il y

a donc un manquant réalisé par les ressortissants

étrangers et un apport effectué par les nationaux à

l'étranger donc ne tient pas compte le PIB réel.

B-les indicateurs de

l'intermédiation bancaire

Toujours dans le cadre de ce travail, trois variables

explicatives ou exogènes ont été retenues à

savoir :

v La vocation principale des banques est le financement de

l'économie à travers son outil principal qui est

l'intermédiation bancaire. BIALES (1999) dit à ce

propos que : « la banque est une institution qui

assure une grande partie du financement de l'économie grâce

à des prêts variés adaptés aux besoins des

emprunteurs... ». Ces concours accordés par les banques

peuvent être subdivisés en deux groupes : ceux

accordés à l'économie (c'est-à-dire au secteur

privé) et ceux accordés à l'Etat ; mais ces derniers

servant principalement en définitive au remboursement de le dette

extérieure ne seront pas considérés comme prêts

influençant la croissance d'où le choix de notre variable

explicative ; les crédits accordés au secteur

privé aussi à bien à court, moyen et long

terme.

v Les banques durant leurs activités (principalement le

processus intermédiation) créent de la monnaie lorsqu'elles

accordent des crédits aux agents économiques non bancaires

(Entreprises, ménages, Etat et les collectivités publiques).

Cette opération revêt un intérêt crucial pour

l'économie parce que non maîtrisée elle peut conduire

à des déséquilibres tels que l'inflation, la

détérioration du pouvoir d'achat, les risques de

dévaluation et autres ; raison pour laquelle nous avons retenus la

masse monétaire comme variables explicatives. Mais cette masse

monétaire est constituée de plusieurs composantes à

savoir : M1 qui regroupe les disponibilités immédiatement

utilisables dans les transactions courantes ; M2 qui regroupe M1 et la

quasi-monnaie et enfin M3 qui regroupe M2 et l'épargne contractuelle. Le

second agrégat monétaire étant donc le plus significatif

nous retiendrons comme autres variables explicatives de la croissance

économique ; la masse monétaire M2.

v Un élément donc nous ne pouvons ne pas tenir

compte dans notre étude est le plan de restructuration bancaire mis en

place dans les années 80 pour faire face aux difficultés

bancaires liées à la crise économique qui a sévie

durant la même période. Un des apports de ces réformes, est

justement l'assainissement financier des banques qui en est

résulté et qui a permis à celles-ci de réaliser des

résultats nets d'exploitation positifs et conséquents. Hors, ces

bénéfices réalisés par les banques devraient leurs

permettre de mieux s'intégrer et s'adapter aux besoins de la population,

ainsi d'être plus efficientes et sans doute plus efficaces. Il nous

revient donc de voir si l'excellente rentabilité affichée par le

système bancaire depuis sa restructuration est le corollaire d'une

meilleur implication dans le circuit économique et social et de ce fait

d'un meilleur développement économique d'où le choix de

cette dernière variable explicative : la marge

d'intermédiation bancaire.

Notre présentation effectuée, il

nous est maintenant possible d'opérationnaliser ou de modéliser

le concept.

II- Modélisation du concept Banque -

Croissance

Les débats nés autour de certains

concepts de l'économie ont toujours été le reflet de la

division de la théorie économique par les écoles de

pensée. La contestation et l'adhésion à une théorie

économique résultent de la définition et du contenu que

tel ou tel auteur donne à un concept.

A- Justification du choix de la mesure de la croissance

économique

De manière générale, la variable que l'on a

coutume d'employé pour la mesure de la croissance est le taux de

croissance du PIB réel qui se calcule de la façon

suivante :

Taux de croissance du PIB=DPIB par tête/ PIB par

tête

Mais King et Levine (1992,1993) affinent l'analyse en ajoutant

à ce calcul du taux de croissance du PIB une autre formule qui

est :

Taux de croissance du PIB=

INV x EFF*

Avec

INV= investissement brut domestique et

EFF*= DPIB par tête

PIB par

tête investissement

brut domestique

Afin de tenir compte de la dépréciation du

capital, King et Levine définissent EFF* :

0,1(1 -

INV)

EFF= EFF* +

INV

Se qui revient donc à : EFF = DPIB par tête/ D

du stock de capital

Mais dans ce travail compte tenu de la nature de nos variables

nous utiliserons plutôt comme indicateur de la croissance

économique le PIB réel qui se définit comme l'ensemble des

biens et services produits sur le territoire national quelque soit la

nationalité des producteurs.

Ce PIB se calcule de plusieurs manières à

savoir :

- Selon l'optique de la production ou optique de la valeur

ajoutée dans laquelle il est l'agrégat des valeurs

ajoutées des différentes branches de l'économie:

PIB = Somme des VA + Droits de Douanes + Impôts

indirects - Subventions

- Selon l'optique de l'utilisation ou optique de dépense

dans laquelle le PIB est l'équivalent des multiples usages de la

richesse nationale. C'est l'ensemble des différents emplois qui sont

faits de la richesse nationale d'un pays :

PIB = Consommation des ménages + Dépenses

gouvernementales + Investissements privés + Exportations -

Importations

- Selon l'optique du revenu dans laquelle le PIB est le cumul des

différents revenus tirés par les différentes

catégories d'agents économiques résidents, en raison de

leurs multiples activités :

PIB = Revenu des matières premières + Revenu

de la main d'oeuvre (salaires) + Revenu du capital (intérêts,

dividendes) + Revenu des entreprises (bénéfices)

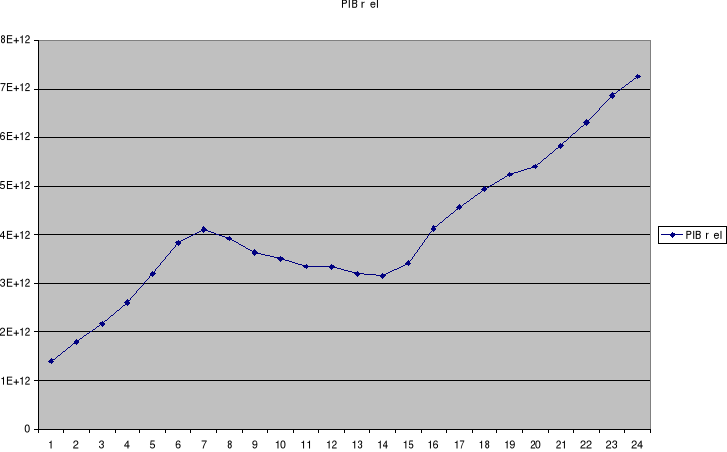

Figure1 : Courbe d'évolution

du PIB réel au Cameroun

Source : World Bank

§ En ordonnée le PIB réel au Cameroun en

valeurs réelles

§ En abscisse les années d'observations à

compter de 1980

La courbe ci-dessus retrace l'évolution du PIB de 1980

à 2003. Sur cette courbe, l'on remarque tout d'abord durant les

années 80 de manière plus précise de 1986 à 1988,

une chute du PIB réel due à la crise financière que

traversait le pays durant cette période nous pouvons prendre l'exemple

des nombreuses liquidations bancaires ou alors réformes qui sont

intervenues durant cette période ; et ensuite, après la

dévaluation de 1994, ce PIB s'est fortement accru cela à cause

des bienfaits qui sont résultés de cette dévaluation sur

l'économie.

|