B- Justification du choix des mesures de

l'intermédiation bancaire

L'explication des facteurs influençant la croissance

économique peut être considérée comme étant

la justification de nos variables à savoir :

Les crédits accordés au secteur

privé : ces crédits soit à court ; à

moyen ou à long terme sont de manières générales

orientées vers les investissements productifs qui sont le moteur

principal d'une économie en pleine expansion, d'où l'importance

de cet indicateur. D'après Anne Joseph (2000), dans un contexte de

faible régulation, les crédits peuvent être orientés

vers des investissements peu productifs. Par exemple, les signes de

corrélation entre la part des crédits destinés au secteur

privé et la croissance économique est négative en

Amérique Latine sur la période de 1970-1980. Dans ce

sous-continent en raison de la libéralisation financière

effectuée sans encadrement adéquat, la plupart des crédits

ont servi à financer des investissements peu productifs (De Gregorio et

Guidotti, 1995)

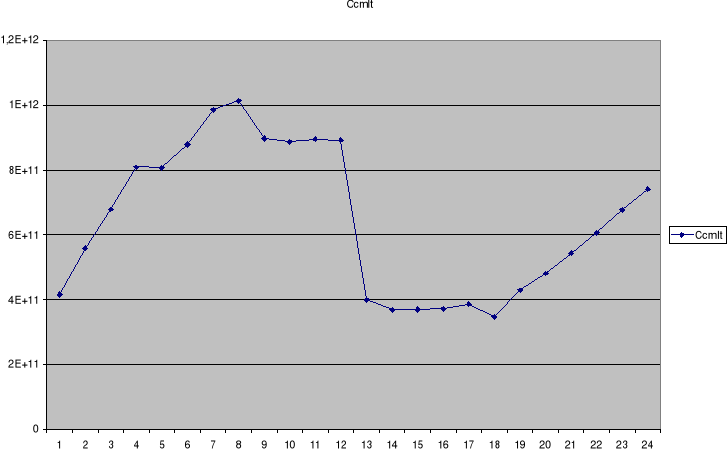

Figure2 : Evolution des

crédits au secteur privé

Source : World Bank

Cette courbe retrace l'évolution des crédits aussi

bien à court, moyen et long terme accordés au secteur durant la

période allant de 1980 à 2003. On remarque tout de suite une

chute de ces crédits durant la période précédent la

dévaluation cela due tout à la diminution des crédits

à moyen et long terme résultant du manque de confiance des

agents financiers dans le secteur financier puis aux anticipations

effectuées par les agents économiques peu avant la dite

dévaluation ce qui avait conduit à un retrait massif des

dépôts bancaires que beaucoup préféraient garder

à l'extérieure entraînant une fuite des capitaux mais

après la dévaluation une légère amélioration

de ces crédits s'est fait ressentir entraînant avec elle, un

accroissement des crédits à court terme. En effet, au 31 octobre,

la centrale risques de le BEAC fait état d'un montant global de

crédits bancaires recensés de 522milliards de FCFA, soit une

hausse de 1,5% par rapport à l'année

précédente ; cette hausse est imputable à une hausse

de 4,3% des crédits à court terme qui s'établissent

à 253 milliards de FCFA en octobre 1999 contre 242,6 milliards de FCFA

en 1998. Le repli des crédits à moyen et à long terme en

1999 de 1% n'a aucune incidence sur la hausse globale des crédits. Si on

effectue une analyse en terme de secteur, on remarque en 1999 un accroissement

de 2% des crédits totaux au secteur primaire résultant d'une

augmentation de 13% des crédits à court terme, la pêche (+

28,6%) et la forêt (15,7%) en sont les principaux

bénéficiaires alors que le secteur agricole affiche un

léger recul du financement bancaire de 3,7%. Les crédits à

moyen et long terme quant à eux enregistrent un recul de 1,1% ; au

niveau du secteur secondaire, on remarque une baisse simultanée des

crédits de court, moyen et long terme : la baisse des

crédits de court terme s'explique par un recul du financement bancaire

du secteur des mines de 8,5% et des industries de transformation de13,6% et

celle des crédits à moyen et long terme de 2,2% s'explique par un

recul du financement octroyés au secteur minier (-6,2%) ; et enfin

concernant le secteur tertiaire, les concours bancaires accordés a ce

secteur enregistrent une hausse de 5% due au regain des crédits à

court terme accordés aux secteurs des services (+15,4%) et du commerce

d'exportation( +143,3%). En définitive sur l'ensemble des crédits

recensés 57% des financements bancaires ont été

absorbés par le tertiaire.

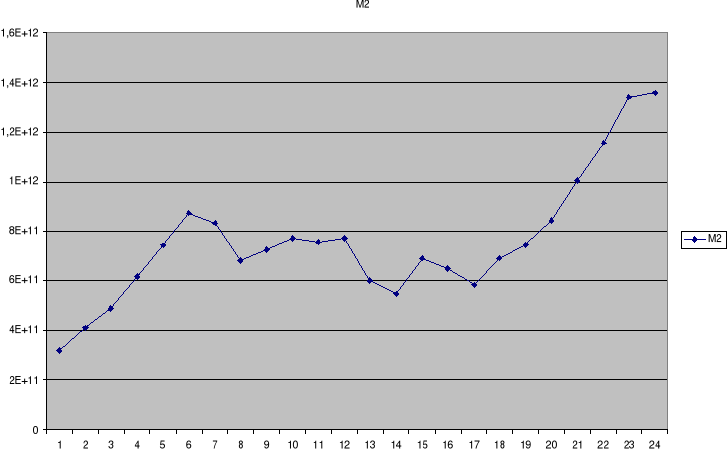

La masse monétaire (M2) : cet indicateur

comprend M1 et la quasi-monnaie.

Cette quasi-monnaie désigne l'ensemble des actifs

financiers qui peuvent être facilement transformés en monnaie

annuelle c'est-à-dire en billets de Banque Centrale, en pièces ou

en monnaies scripturales. Dans la plupart des pays en développement,

tout comme au Cameroun la quasi-monnaie est désignée par les

dépôts à terme. On y retrouve : tous les comptes sur

livret (livrets bancaires, livrets A et livrets B des caisses d'épargne,

les livrets bleus du crédit mutuel, les L.E.P ou livrets

d'épargne populaire, les CODEVI et les C.E.L

Figure3 : Courbe d'évolution

de la masse monétaire M2

Source : World Bank

Cette courbe également de la même

manière que les précédentes retrace l'évolution de

la masse monétaire de 1980 à 2003. On peut constater que sur

cette courbe la masse monétaire a connu diverses phases tantôt

ascendantes, tantôt descendantes cela due de manière

générale à la crise financière des années

80. Rappelons ici que La monnaie est créée pour être mise

à la disposition des entreprises et leur permettre de financer leurs

investissements. Certes cette assertion doit être nuancée puisque

en réalité, l'investissement peut être financer sans

création monétaire tandis que la monnaie peut être

créée pour d'autres opérations que l'investissement,

effectuées par d'autres agents que les entreprises ; cependant,

aucune de ces opérations ne seraient concevables si, à l'origine,

de la monnaie n'avait été créée par une banque au

profit d'une entreprise pour être investie dans un

« processus » de production.

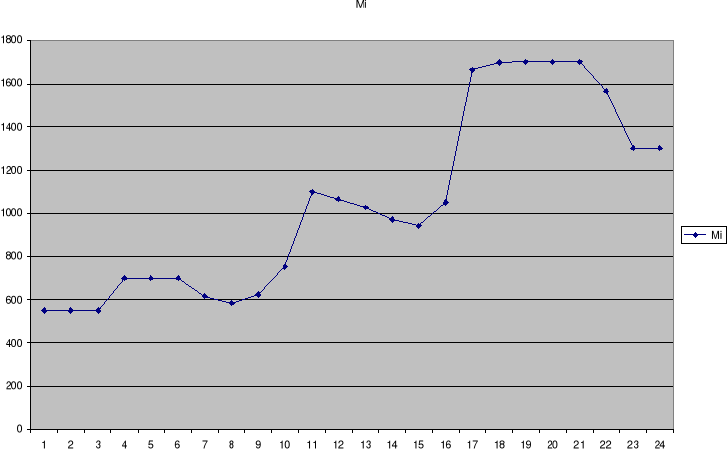

La marge d'intermédiation : Comme

décrit précédemment c'est la

Différence entre les intérêts payés et

les intérêts reçus. Cet indicateur encore appelé

marge d'intérêt permet de mesurer l'efficacité des

intermédiaires financiers à savoir dans notre cas les banques.

Figure4 : courbe

d'évolution de la marge d'intermédiation bancaire

Source : World Bank

Cette courbe retrace l'évolution de la marge

d'intermédiation bancaire de 1980 à 2003. Il apparaît clair

que le résultat d'exploitation des banques a connu de grandes

instabilités depuis le début des années 80 jusqu'à

nos jours, dans ces conditions il devient intéressant de comprendre de

quelles façons les banques réagissent face à cela. A ces

variables quantitatives nous ajouterons une variable qualitative à

savoir la restructuration bancaire. L'introduction de cette variable dans le

modèle contribue à son amélioration ; cette variable

est une variable muette composé de 0 et 1.

Le choix de nos variables étant maintenant

justifié, procédons à leur vérification empirique

suivant le model économétrique qui sera présenté

ci-après.

|