III - 2. RESULTAT DE L'ENQUETE : GUIDE D'ENTRETIEN -

BANQUES

1°) PREUVE DU REFINANCEMENT

Pour les besoins de l'enquête nous avons

été auprès de six banques et les résultats qui sont

ressortis des entretiens sont les suivants : 66% des banques affirment

avoir recours au refinancement pour leur activité tandis que 34%

n'éprouvent pas le besoin de refinancement.

Banques ayant fait l'objet d'un questionnaire

|

OUI

|

NON

|

|

B1

|

X

|

|

|

B2

|

X

|

|

|

B3

|

X

|

|

|

B4

|

|

X

|

|

B5

|

X

|

|

|

B6

|

|

X

|

|

100%

|

66%

|

34%

|

Tableau 1: Preuve du refinancement

Les banques interrogées ont pour objectif principal de

collecter l'épargne, d'être plus proche de la clientèle et

surtout de se développer en participant au financement de

l'économie. Les réponses données par les banques ayant

recours au refinancement laissent comprendre la nécessité pour

elles de toujours combler les besoins ponctuels de l'activité par des

ressources à court terme. Le marché monétaire et plus

précisément le marché interbancaire est la principale

source de leur refinancement. Pour cette première

catégorie de banques, le refinancement est un élément

clé de gestion car les difficultés ponctuelles de

trésorerie ne manquent pas. C'est une solution qui leur permet de

résoudre les inadéquations entre les ressources disponibles et

les différents types de crédit qu'elles proposent. Pour les

banques n'ayant pas recours au refinancement (34%), leur besoin de ressources

est de longue durée à cause

de la spécificité de leurs activités. Ces

banques sont spécialisées dans une

activité qui

nécessitent des crédits long terme, ce qui ne les empêchent

pas

d'octroyer des crédits à court ou moyen terme. De ce fait

elles préfèrent avoir

des sources de financement de longue durée car

étant sur liquides, elles peuvent facilement combler les besoins de

trésorerie court terme.

2°) ANALYSE DU MECANISME DE REFINANCEMENT

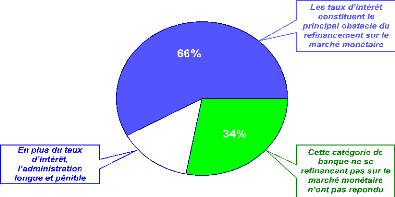

Les réponses collectées concernant cette

thématique du mécanisme de refinancement sont des plus

éparses. Les banques interrogées à 66% ont affirmé

que les problèmes liés au mécanisme de refinancement sont

essentiellement dus au taux d'intérêt qui obéit à la

loi du marché. Seule une banque n'a pas omis de faire cas de la lourdeur

administrative dans la mise en place du dossier de refinancement. Son processus

est incontournable d'après elle mais il se juge à la diligence et

au taux d'intérêt.

Figure 5: Résultat de l'entretien sur le processus

de refinancement

Le refinancement comme toute action de mobilisation de

ressources implique pour le demandeur un certain nombre de variables qui lui

permettront de juger la rentabilité de son opération. Concernant

cette thématique, seuls les établissements ayant recours au

refinancement peuvent expliquer les enjeux d'une telle opération. Au

cours de nos entretiens sur la question, il est ressorti principalement trois

enjeux dont l'augmentation de la part de marché en terme de nombre de

clients, la collecte des ressources long terme et la maîtrise des

coûts de refinancement.

Part de marché

Et rentabilité

33%

Collecte de

ressources LT

16,5%

16,5%

Maîtrise des coûts

? = 66%

Figure 6: Enjeux du refinancement

En plus de présenter des enjeux de taille, le

refinancement sur le marché monétaire implique un certain nombre

de risques sur lesquels toutes les banques concernées sont unanimes. Le

marché interbancaire est un marché incertain car influencé

d'une part par les taux et d'autre part par la quantité de monnaie

disponible. Ces deux éléments sont indissociables. Les taux

d'intérêt varient en fonction de la quantité de monnaie en

circulation et de l'état de l'économie. Lorsque la masse

monétaire augmente considérablement, les taux qui

représentent un coût pour les établissements de

crédit baissent de façon significative et inversement. Ce qui a

pour conséquence à long terme de provoquer un déphasage

entre la masse monétaire et l'économie réelle.

Marché interbancaire Déphasage

à

Incertain

long terme

Figure 7: Inconvénients du

refinancement

Les établissements de crédit à travers

les crédits qu'elles octroient aux agents non financiers (ANF)

participent au financement de l'économie. L'activité bancaire au

Sénégal est très soutenue avec des concours au

crédit qui s'étalent sur toute l'année. Pour les banques

interrogées au Burkina Faso, la période de concours au

crédit va de mai à novembre. Les facteurs sociaux varient d'un

pays à l'autre, ce qui ne manque pas de créer cette

diversité.

Janvier -* -*

-* -* -* Décembre

Mai---*----*

Novembre

SENEGAL

66%

BURKINA FASO 34%

Figure 8: Répartition des concours au

crédit

Les taux d'intérêt appliqués par les

banques sont essentiellement fonction de la nature de leur clientèle, du

risque encouru, du montant du prêt et de la spécialisation de la

banque. Ainsi les ménages sont beaucoup plus portés vers les

crédits à la consommation tandis que les entreprises dont les

besoins sont très importants requièrent les crédits

d'investissement. Une seule banque du panel est spécialisée dans

les crédits immobiliers. Les taux sont négociables sur le

marché, ce qui signifie qu'ils ne sont pas fixes. Cependant les banques

sont unanimes sur la question et affirment que les taux sont

généralement compris entre 9% et 14% pour le

Sénégal. Au Burkina Faso ils vont de 8.5% à 18%,

représentant le taux d'usure.

|