Analyse du mécanisme de refinancement par le marché monétaire des établissements de crédit dans l'espace UEMOA( Télécharger le fichier original )par Cédric GUISSOU Ecole Supérieure de Commerce de Dakar (SupDeCo) - Master of science Option Finance - Audit et Contrôle de Gestion 2008 |

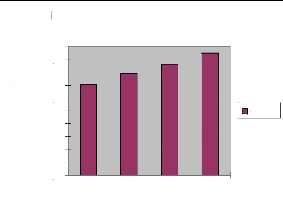

III - 3. ANALYSE DES DONNEESLe financement par le marché monétaire pour un établissement de crédit a un rôle d'ajustement. Ces établissements prêtent le surplus de liquidité sur le marché et s'en procurent en cas de besoin. La situation monétaire est caractérisée par une expansion de la liquidité globale, principalement alimentée par les crédits à l'économie. Le but ultime de toute activité économique est de réaliser l'accroissement maximal du niveau de vie des populations. L'atteinte de cet objectif ne peut se faire, avec les banques tenues à l'écart. Une hausse ou une baisse de la quantité de monnaie en circulation, une variation des taux d'intérêt, aussi minime soit elle, mène à des conséquences de grandes ampleurs. De nombreux taux de crédit et d'épargne à court terme étant corrélés sur le refinancement, il en résulte des conséquences liées à la non maîtrise de certains facteurs. Les conséquences peuvent se ressentir à deux niveaux, le niveau macroéconomique et celui microéconomique. III - 3.1. Sur le plan macroéconomique Les conséquences de refinancement pour l'économie en général peuvent se résumer à travers l'analyse d'un financement trop important, l'analyse de l'impact des taux d'intérêt sur l'investissement d'une part et sur le marché des changes d'autre part. Impact de financement trop important Les établissements de crédit par leur activité d'intermédiation peuvent provoquer indirectement une situation à tendance inflationniste, situation se réalisant sur plusieurs points. Lorsque le financement octroyé est trop important, la conséquence directe est une augmentation de la masse monétaire de façon proportionnelle qui d'ailleurs est estimée à 8000 milliards de F CFA soit une évolution de 75% de l'an 2000 à 20076. Selon Jacques GENEREUX l'équilibre monétaire suppose simplement que l'offre de monnaie soit égale à la demande de monnaie. Considérons par Mo l'offre de monnaie et par Md la demande de monnaie. Ainsi l'égalité entre l'offre et la demande de monnaie s'écrit : Mo = Md A partir de cette égalité, nous pouvons comprendre que la variation d'un élément constitutif de l'égalité entraînera dans le même sens une variation de l'autre élément. La théorie quantitative de la monnaie affirme qu'une augmentation de la quantité de monnaie en circulation entraîne, pour un niveau de prix et de vitesse de circulation constant, une inflation. La vitesse de circulation de la monnaie mesure la valeur des échanges de biens et services qui peut être assurée par la circulation d'une unité monétaire. En continuant notre réflexion selon leur logique avec cette fois ci la vitesse de circulation V, PY la valeur totale des échanges et M la masse monétaire, on aboutit à l'égalité suivante : MV = PT7 D'après ces théoriciens, la quantité de monnaie détermine le niveau général des prix. Nous pouvons avec ces éléments d'éclaircissement, déduire que le niveau général des prix peut augmenter si le financement octroyé par les établissements de crédit est important. L'inflation est une situation où le niveau général des prix est suffisamment élevé pour ne pas permettre aux agents économiques de pouvoir satisfaire leurs besoins. Le graphique ci après montre l'évolution du crédit octroyé à l'économie de l'UEMOA.

4 500 000,0 4 000 000,0 2 500 000,0 2 000 000,0 5 000 000,0 3 500 000,0 3 000 000,0 1 500 000,0 1 000 000,0 500 000,0 0,0 Evolution du crédit à l'économie 2004 2005 2006 2007 Série2 Figure 9: Evolution du crédit à l'économie8 Ainsi nous constatons que de 2004 à 2007, les crédits consentis à l'économie des pays de l'UEMOA n'ont cessé de progresser de façon constante soit 35%. Une telle augmentation se ressent nettement sur les prix des denrées. Si l'inflation intervient suite à divers facteurs, la quantité de monnaie en circulation est un élément à prendre en compte. La Banque Centrale dans sa quête de stabilité monétaire organise à tout moment des opérations de rééquilibrage de l'économie par des injections brutes de liquidité ou des reprises de liquidité. Impact des taux d'intérêt sur l'investissement Les taux d'intérêt sont sans aucun doute les plus à considérer, tant leur impact est ressenti à tous les niveaux. Avec des taux allant de 9% à 14% au Sénégal et de 8,5% à 18% au Burkina Faso, tous pour la consommation et l'investissement, les ménages peuvent s'en sortir tant bien que mal. Le taux de base bancaire, pur dérivé du taux directeur de la BCEAO, est augmenté de la prime de risque, de la marge de l'institution, et enfin de la taxe sur les opérations bancaires. Schématiquement ce taux à la fin du processus peut être représenté comme suit :

Figure 10: Processus de formation des taux Ce taux directeur qui a l'origine est bas, augmente graduellement pour atteindre un certain niveau lors de l'octroie du crédit. Ce taux élevé se répercute sur les ménages qui souhaitent investir : toutes les décisions d'investissement sont déterminées par les taux d'intérêt si elles sont financées à crédit. La panoplie d'instruments que peuvent manipuler les autorités monétaires pour atteindre les objectifs de la politique monétaire est importante. Parmi eux il y a l'action sur la liquidité bancaire et les taux d'intérêt. La Banque Centrale régule l'investissement en fonction de sa politique monétaire. Ainsi si le taux de refinancement baisse, ce qui a pour effet de réduire le taux effectif global, les ménages auront une tendance à investir, à condition que leurs rentabilités soient supérieures à celles du taux effectif global (TEG). De même si les taux de refinancement et le TEG augmentent, les ménages rencontrent des difficultés à financer l'investissement à crédit. Parallèlement, l'impact des taux sur la consommation des ménages peut suivre le même raisonnement. Si les taux de crédit sont élevés, alors la consommation diminue à cause du coût élevé de cette source de financement.

Taux prêté par Répercussion Déterminants La BCEAO Figure 11: Impact des taux sur l'investissement III - 3.2. Sur le plan microéconomique Les conséquences du refinancement pour l'établissement de crédit qui y a recours sont multiples. Nous avons répertorié plusieurs niveaux de risques et nous les avons agrégé de façon à obtenir deux groupes de conséquences. D'une part nous avons les risques de bilan et les contraintes prudentielles d'autre part. Les risques de bilan Les établissements de crédit comme toutes les entreprises sont inscrits dans une logique de rentabilité. Le bilan représente la photographie de la situation économique de l'établissement à une date donnée. La prise en compte des postes constitutifs du bilan, est de nos jours incontournable dans le processus de prise de décision. Les opérations interbancaires, effectuées par les moyens de télécommunication, couvrent selon Jacques DARMON celles conclues entre les établissements de crédit. Le risque de liquidité, causé par l'activité de transformation, est l'une des principales menaces des établissements de crédit. Les pertes dues à ce type de risque n'ont pour effet que de réduire la rentabilité. La liquidité est la capacité pour une banque de trouver les fonds nécessaires au financement de ses engagements, à un prix raisonnable et à tout moment. Le risque de liquidité est donc celui de ne pas pouvoir faire face à ses exigences immédiates avec ses liquidités disponibles. Le concept de liquidité ne peut être dissocié de la gestion du bilan. Tout marché est influencé d'une quelconque manière par des évènements qui le rendent incertain. Ainsi l'impact des taux de refinancement sur les comptes est déterminant pour ces établissements. La compétitivité d'un établissement est fonction de la qualité des services offerts mais surtout de la marge qui vient en augmentation du TBB. Les clients sont inscrits dans cette logique de maximisation de leur revenu. Plus le taux de base bancaire (TBB) est élevé plus la marge de la banque diminue et moins le TEG est important. Même si les banques sont sur liquides, elles ne sont pas moins exposées au risque de liquidité que suscitent les fuites nettes vers les autres institutions financières. La situation de besoin de financement pour ces établissements de crédit est aléatoire car plusieurs d'entre eux peuvent être confrontés à des problèmes identiques au même moment. La Banque Centrale, prêteur en dernier ressort intervient alors pour rétablir la situation. Cependant les banques restent préoccupées si la part des crédits non mobilisables est importante car plus risquée. Cela explique la difficulté de certaines banques à obtenir des accords de classements, gage de portefeuille sain. Le marché monétaire est un marché pour l'essentiel du court terme. De plus, les influences de la mondialisation et de la globalisation sont ressenties à tous les niveaux. Le danger d'un financement trop important est qu'en cas de crise financière, les conditions peuvent se durcir ou les taux d'intérêt peuvent brutalement monter, ce qui peut mettre en difficulté les établissements qui n'ont pas assez de dépôts par rapport à la masse de crédits qu'ils accordent. La banque anglaise Northern Rock9 peut être citée en exemple car elle est de loin celle qui faisait le plus appel au marché monétaire. Le respect de certaines normes de gestion peut donc contribuer à assainir le bilan des banques et établissements financiers et leur assurer une croissance soutenue. Les contraintes prudentielles Le dispositif prudentiel applicable aux banques et établissements financiers joue un rôle déterminant dans la préservation de l'activité. Avec pour objectifs entre autre, d'assurer une protection accrue des déposants dans un contexte de libéralisation de plus en plus affirmée des activités monétaires et bancaires, 9 www.liberation.fr/actualite/economie_terre une prise en compte des innovations financières dans l'appréciation des risques et des engagements, le secteur bancaire et financier peut s'enorgueillir d'être « protégé ». En effet, un ensemble de normes, ratios et règlements canalise ces établissements de sorte à réduire au maximum les travers. Les cas de faillite constatés dans les années 1980 peuvent être cités en exemple : plus de trente banques dans l'ensemble des pays membres de l'Union étaient en situation de difficultés déclarées. Le Bénin constituait un cas extrême puisque la totalité du secteur bancaire était en faillite. Les investigations menées ultérieurement ont indiqué que 80% du portefeuille de prêts de ces banques étaient non rentables. Ces dispositions ne sont pas toujours faciles à respecter. Un regroupement des contraintes, liées directement au bilan des établissements de crédit fait ressortir cinq thèmes principaux : - la stabilité monétaire mise en oeuvre par la politique monétaire, - le fonctionnement du marché matérialisé par les conditions d'accès, la déontologie, - la transparence (règles comptables) - la protection de la clientèle (usure, garantie des dépôts...) - la sécurité financière. Le secteur bancaire et financier connaît à chaque moment des mutations. Ainsi une augmentation du capital social peut engendrer une panique pour les établissements qui ne sont pas certains de pouvoir le constituer. Son importance pour l'économie ouest africaine mérite que l'on suive de près son évolution. |

| |||||||||||||||||||||||||||||||||||||