|

Laetitia LEVEILLE Page 1 sur 37 ID : 662

I - DEFINITION ET OBJECTIFS DU DIAGNOSTIC

D\u8217ENTREPRISE : 4

A - QU\u8217EST CE QU\u8217UN

DIAGNOSTIC ? 4

B - POURQUOI ETABLIR OU

FAIRE ETABLIR UN DIAGNOSTIC ? 5

1 - Diagnostic périodique : 5

2 - Diagnostic de crise : 5

3 - Diagnostic d\u8217anticipation

stratégique : 5

B - QUELS SONT LES DIFFERENTS TYPES DE

DIAGNOSTIC ? 6

1 - Le diagnostic financier et

économique : 6

2 - Le diagnostic fonctionnel: 6

3 - Le diagnostic stratégique :

10

C - QUELS SONT LES PRINCIPAUX OBJECTIFS

DU DIAGNOSTIC ? 12

1 - Evaluer les performances des différentes

fonctions 12

2 - Gérer le portefeuille

d\u8217activité de l\u8217entreprise : 12

3 - Anticiper et connaitre les besoins de

l\u8217entreprise 12

4 - Résoudre des problèmes :

13

5 - Prendre les décisions

stratégiques permettant d\u8217assurer la pérennité de

l\u8217entreprise :13

II - LES METHODES D\u8217ANALYSE DE

L\u8217ENTREPRISE : 14

A - ANALYSE FINANCIERE : 14

1 - Analyse de l\u8217activité et des

résultats de l\u8217entreprise : 14

2 - Analyse de la structure financière

18

3 - Analyse de la profitabilité et de la

rentabilité 21

4 - Analyse de la dynamique financière

22

C - METHODE DE

L\u8217ANALYSE INTERNE : FORCES ET FAIBLESSES

: 25

1 - La méthode de la chaine de valeur

: 25

2 - L\u8217étude des ressources et des

compétences de l\u8217entreprise : 26

3 - L\u8217étude des interactions : Les 7S de

Mc Kinsey : 27

D - METHODES DE

L\u8217ANALYSE EXTERNE : OPPORTUNITES &

MENACES 28

1- L\u8217analyse du macroenvironnement : la

méthode PESTEL : 28

2 - L\u8217analyse du microenvironnement :

Les 5 forces de Porter : 29

E - L\u8217ANALYSE STRATEGIQUE : 30

1 - La segmentation

stratégique : 30

2 - L\u8217analyse interne/externe : La matrice

SWOT : 31

3 - La prise de décisions stratégiques

relatives au portefeuille d\u8217activités : 31

III - ETABLIR UN DIAGNOSTIC :

33

A - CONDUITE DU DIAGNOSTIC

FINANCIER : 33

1 - La connaissance de l\u8217entreprise :

33

2 - L\u8217examen des états

financiers : 33

3 - Le questionnement de l\u8217analyste :

33

4 - La méthodologie du diagnostic financier

34

5 - Le diagnostic financier : étude des

éléments clés : 34

B - CONDUITE D\u8217UN

DIAGNOSTIC STRATEGIQUE : 35

1 - Comprendre les orientations stratégiques

de l\u8217entreprise : 35

2 - Formaliser les attentes et contraintes des

parties prenantes : 35

3 - La segmentation stratégique :

36

4 - L\u8217analyse externe : 36

5 - L\u8217analyse interne : 36

6 - La cohérence du portefeuille

d\u8217activité : 36

7 - La décision stratégique :

36

BIBLIOGRAPHIE : 37

Laetitia LEVEILLE Page 2 sur 37 ID : 662

Les métiers du conseil et notamment de l\u8217aide

au diagnostic a pris naissance au moment de la seconde industrialisation et se

sont particulièrement développées au cours du XXe

siècle.

Au début du XXe siècle et jusqu\u8217aux

années 30, le conseil est largement dominé par la

problématique de rationalisation du travail au travers des

méthodologies de F.W.Taylor qui fut lui-même consultant. Vers les

années 30, avec l\u8217émergence de la problématique

« sociale » dans les industries, se sont développées

des formations d\u8217ingénieurs dédiées au conseil, les

ingénieurs des mines.

Entre les années 1920 et les années 1950, le

conseil s\u8217appuiera sur les modèles américains de conseil et

prenant en considération l\u8217importance du facteur humain comme

facteur de réussite d\u8217une entreprise.

Autour des années 1970 et jusqu\u8217à nos

jours, ont émergé un nombre important d\u8217approches et de

modélisations des facteurs de réussite des entreprises de plus en

plus complexes prenant en considérations de plus en plus de fonctions de

l\u8217entreprise. Les entreprises ont du faire face également à

de nouveaux défis notamment en termes

d\u8217internationalisation.

De plus l\u8217émergence de concurrence et le

changement de la situation économique en économie de

marché a obligé les entreprises à se remettre en question

afin de rester compétitives. Le diagnostic s\u8217est donc imposé

tout naturellement comme outil d\u8217analyse et de recherche

d\u8217amélioration des performances et de développement

d\u8217avantages concurrentiels.

L\u8217objet de ce travail de recherche est de

présenter ce qu\u8217est le diagnostic, dans quel circonstance est il

mit en Suvre, quels sont ses principaux objectifs et méthodes ainsi que

de décrire le déroulement de la conduite d\u8217un

diagnostic.

La première partie de ce travail de recherche sera

consacré à différencier l\u8217audit du diagnostic, deux

notions souvent confondues. Puis nous définirons dans quel contexte une

entreprise peut elle être amenée à entreprendre un

diagnostic. Nous décrirons ensuite les différents types de

diagnostic existants ainsi que leurs principaux objectifs.

Dans une seconde partie nous développerons les

différents outils et méthodologies au service du consultant

qu\u8217il soit interne à l\u8217entreprise ou externe lui permettant de

réaliser un diagnostic précis que celui-ci soit financier,

interne, externe ou stratégique.

Enfin la dernière partie nous permettra d\u8217aborder

les principales étapes de la conduite d\u8217un diagnostic aussi bien

financier que stratégique.

Laetitia LEVEILLE Page 3 sur 37 ID : 662

I - Définition et objectifs du diagnostic

d\u8217entreprise :

A - Qu\u8217est ce qu\u8217un diagnostic ?

Le diagnostic et l\u8217audit sont deux notions qui sont

parfois confondues. Avant de déterminer ce qu\u8217est un diagnostic il

est important de différencier l\u8217audit et le diagnostic par rapport

à différents critères.

L\u8217origine de l\u8217audit est la vérification des

comptes d\u8217une entreprise pour fournir des informations aux actionnaires de

la société alors que le diagnostic est à la base une

pratique médicale qui consiste à déterminer une maladie

d\u8217après ses symptômes.

Dans leur définition actuelle, l\u8217audit consiste

à vérifier la conformité et à mesurer des

écarts par rapport à des normes établies alors que le

diagnostic est une démarche d\u8217observation visant à

appréhender le fonctionnement d\u8217une entité afin de

définir quelle action entreprendre.

L\u8217audit et le diagnostic se distinguent également

par leurs destinataires. L\u8217audit est un contrôle

généralement externe financier ou institutionnel alors que le

diagnostic est une démarche qui concerne davantage les responsables et

acteurs de l\u8217entité observée. L\u8217audit étant une

analyse de conformité il est toujours basé sur un

référentiel normatif alors que le diagnostic a

généralement comme référentiel un idéal de

fonctionnement plutôt qu\u8217un référentiel normatif.

On observe également une différence

d\u8217approche. En effet, dans le cadre d\u8217un audit l\u8217étude

est généralement partielle, segmentée ou limitée

à un périmètre ou à des objectifs précis

alors que le diagnostic est une étude globale et systémique qui

concerne généralement le fonctionnement de toute

l\u8217entité même si le diagnostic peut parfois être

limité à l\u8217étude de quelques fonctions de

l\u8217entreprise dans le cadre d\u8217une résolution de problème

par exemple.

L\u8217audit est plus généralement

réalisé par un auditeur externe bien que les entreprises puissent

parfois avoir recours à un audit interne mais généralement

dans l\u8217objectif de préparer l\u8217audit externe à venir. Le

diagnostic lui, peut être entrepris par un organisme consultant

extérieur mais il peut aussi bien être réalisé par

du personnel interne à l\u8217entreprise, il s\u8217agit alors d\u8217un

autodiagnostic.

Enfin l\u8217audit et le diagnostic se différencient

également par leur finalité. L\u8217audit est principalement un

outil de contrôle alors que le diagnostic est principalement un outil de

management.

Un diagnostic est défini comme « la description et

l\u8217analyse de l\u8217état d\u8217un organisme, d\u8217un de ses

secteurs, ou d\u8217une de ses activités, en matière de

qualité, réalisée à sa demande et à son

bénéfice, en vue d\u8217identifier ses points forts et ses

insuffisances, et de proposer des actions d\u8217amélioration en tenant

compte de son contexte technique, économique et humain ».

Il existe plusieurs types de diagnostics en termes de

finalités et de domaines d\u8217étude que nous

détaillerons par la suite dont principalement, le diagnostic interne, le

diagnostic externe et le diagnostic stratégique. En fonction de la

finalité de l\u8217étude, le diagnostic pourra concerner une

fonction, un problème particulier ou l\u8217ensemble de

l\u8217entreprise et son environnement.

Laetitia LEVEILLE Page 4 sur 37 ID : 662

B - Pourquoi établir ou faire établir un

diagnostic ?

1 - Diagnostic périodique :

Lorsqu\u8217une entreprise choisi de réaliser ou de

faire réaliser par un organisme consultant extérieur un

diagnostic périodiquement, il est généralement

destiné à soumettre à intervalles réguliers la

structure, le fonctionnement et les résultats d\u8217une fonction ou de

toute l\u8217entité à une analyse critique permettant de mettre

en évidence les dérives et écarts constatés. Il est

alors de type préventif et permet à l\u8217entreprise

d\u8217avancer plus sereinement vers ses objectifs.

2 - Diagnostic de crise :

En revanche, lorsque le recours à un diagnostic est

consécutif à une situation de crise ou à des

dysfonctionnements importants, le diagnostic est alors curatif et il

s\u8217agit de trouver rapidement des solutions aux problèmes

identifiés et de rechercher les causes des dysfonctionnements permettant

à l\u8217entreprise de poursuivre ses activités sereinement.

3 - Diagnostic d\u8217anticipation stratégique :

Enfin, l\u8217entreprise peut également avoir recours

au diagnostic dans le cadre d\u8217une anticipation stratégique. Le

diagnostic consiste alors à étudier les répercutions des

décisions stratégiques envisagées par l\u8217entreprise

afin de retenir la solution la plus adaptée, assurant la

pérennité et la viabilité de l\u8217entreprise. Cela peut

concerner des décisions relatives à des changements

d\u8217organisation, des changements d\u8217activités de

l\u8217entreprise ou au contraire un recentrage sur le cSur de métier de

l\u8217entreprise, ...

Laetitia LEVEILLE Page 5 sur 37 ID : 662

B - Quels sont les différents types de diagnostic

?

1 - Le diagnostic financier et économique :

Le diagnostic financier et économique d\u8217une

entreprise doit permettre d\u8217évaluer l\u8217entreprise afin de

s\u8217interroger sur sa solvabilité, de mesurer ses performances en

terme de productivité, de profitabilité et de rentabilité

ainsi que de mesurer sa croissance via l\u8217étude de l\u8217inflation

du chiffre d\u8217affaires et la comparaison de son taux de croissance à

celui des autres entreprises du même secteur.

Le diagnostic financier ou économique doit

également permettre d\u8217appréhender les principaux risques de

l\u8217entreprise. Il s\u8217appuie sur différents types

d\u8217études :

· Une étude des activités et des

résultats de l\u8217entreprise

· Une analyse de la structure financière de

l\u8217entreprise

· Une analyse de la profitabilité et de la

rentabilité de l\u8217entreprise

· Une analyse de la dynamique financière de

l\u8217entreprise.

2 - Le diagnostic fonctionnel:

Le diagnostic interne d\u8217une entreprise consiste à

évaluer et analyser l\u8217ensemble des forces et faiblesses de

l\u8217entreprise au niveau de ces différentes fonctions pour permettre

de déceler des dysfonctionnements ponctuels et d\u8217améliorer

ses performances.

Les différentes fonctions étudiées sont

principalement, la fonction financière et administrative, la fonction

commerciale et marketing, la fonction industrielle et logistique, la fonction

organisationnelle et humaine et la fonction « achats ».

a - Le diagnostic de la fonction «

financière et administrative »

:

Le diagnostic de la fonction administrative et

financière repose sur l\u8217identification des points forts et faibles

de chaque rubrique d\u8217analyses relatives à la fonction

financière et administrative.

Le diagnostic comprendra principalement une étude

relative à l\u8217organisation administrative et comptable basée

sur :

· Des interviews de la direction générale, du

contrôle de gestion et des finances

· L\u8217étude des procédures existantes et

des méthodes de travail utilisées

· L\u8217étude des budgets et du business plan

· L\u8217analyse des flux d\u8217informations internes

· Les modes de circulation des documents

· Une identification des contraintes de l\u8217entreprise

(humaines, matérielles,...)

Il comprendra également une étude des informations

des tableaux de bord de gestion de l\u8217entreprise permettant de

vérifier notamment :

· Le mode de reporting des résultats

(fréquence, fiabilité, ...)

· Le mode de reporting de la trésorerie

(fréquence, fiabilité)

· Le bilan et l\u8217étude des besoins en fond de

roulement

· La fiabilité des éléments de

prévision

Laetitia LEVEILLE Page 6 sur 37 ID : 662

Le diagnostic de la fonction administrative et financière

comprendra également une étude plus poussée relative aux

besoins en fond de roulement de l\u8217entreprise basée sur :

· L\u8217analyse des stocks

· L\u8217analyse des fournisseurs

· L\u8217analyse des clients

· L\u8217analyse de l\u8217organisation de recouvrement

clients

· La gestion de la trésorerie courante et

prévisionnelle

· L\u8217identification des risques

Il comprendra une étude du système

d\u8217informations de cette fonction en s\u8217intéressant

particulièrement à :

· La revue et l\u8217analyse des différents services

concernés par cette fonction (comptabilité, contrôle de

gestion, trésorerie, ...)

· L\u8217analyse de la qualité et de la performance

des informations mises à disposition

· L\u8217outil informatique de gestion des informations.

Enfin comme dans toute démarche

d\u8217amélioration, pour s\u8217assurer que les conditions de

réussites sont réunies, la démarche reposant avant tout

sur un personnel motivé et impliqué, le diagnostic devra

s\u8217intéresser aux qualités des ressources humaines de la

fonction administrative et financière.

b - Le diagnostic de la fonction «

commerciale et marketing » :

Le diagnostic commercial consiste à analyser la

stratégie commerciale à partir de :

· l\u8217étude de la cartographie des

marchés

· l\u8217étude des offres et des documents

commerciaux

Il consiste également à identifier

l\u8217activité et l\u8217information commerciale via :

· l\u8217établissement de plans de prospection

· la mise en place de tableaux de suivi

· la gestion des appels d\u8217offres

· la recherche des nouveaux besoins.

Le principal objectif d\u8217un diagnostic marketing est de

fournir des recommandations sur la structure et le fonctionnement des services

de l\u8217entreprise. Le diagnostic marketing s\u8217appuie sur une analyse de

l\u8217environnement de l\u8217entreprise et du marché, une analyse de

la concurrence ainsi qu\u8217une analyse interne.

L\u8217analyse de l\u8217environnement et du marché de

l\u8217entreprise consiste principalement à :

· Identifier les évolutions récentes de

l\u8217environnement technologique, économique, réglementaire et

socioculturel du marché ciblé

· Evaluer la taille, la structure et les tendances

d\u8217évolution du marché

· Etudier les comportements de consommation et

d\u8217achat

· Etudier les motivations, attitudes et critères de

choix des consommateurs ou acheteurs

· Analyser le type de distribution le mieux

adapté.

Laetitia LEVEILLE Page 7 sur 37 ID : 662

L\u8217analyse de la concurrence doit permettre :

· D\u8217identifier quels sont les entreprises qui peuvent

offrir des prestations concurrentes aux activités de

l\u8217entreprise

· D\u8217analyser la structure de la concurrence directe

Enfin, l\u8217analyse interne permet dans le cadre du diagnostic

marketing :

· D\u8217analyser les évolutions récentes en

termes de performances quantitatives

· De mesurer la notoriété et

d\u8217évaluer l\u8217image de l\u8217entreprise ou de la marque

· D\u8217évaluer les ressources de l\u8217entreprise

pour un produit considéré

· Et d\u8217analyser et remettre en question le marketing

mix de la stratégie marketing adoptée pour le produit

considéré afin de l\u8217améliorer.

c - Le diagnostic industriel et logistique :

Le diagnostic industriel intervient dans une

problématique d\u8217évolution ou de volonté

d\u8217amélioration des performances de l\u8217entreprise et doit

permettre à l\u8217entreprise de se constituer un

référentiel commun (points forts, points faibles,

orientations,...), de repérer les stratégies possibles

d\u8217évolutions internes et de bâtir des plans d\u8217actions

chiffrés.

Le diagnostic industriel peut être

réalisé dans le cadre de toute PME ou unité du secteur

industriel manufacturier qui souhaite s\u8217engager dans une démarche

d\u8217amélioration significative de ses performances.

Le diagnostic industriel s\u8217appuie

généralement sur des méthodes de modélisation du

système physique de production (MERISE pour l\u8217analyse des

systèmes d\u8217informations, SADT (Structured Analysis and Design

Technique) afin de modéliser par une description fonctionnelle un

système complexe,...).

Ce diagnostic doit permettre de mettre en évidence les

dysfonctionnements du système productif. Il est

généralement complété de méthodes prenant

davantage en compte les interactions entre les systèmes physiques,

décisionnels et d\u8217informations tels que la méthode GRAI

(Graphes à résultats et activités inter-reliés),

OLYMPIOS,....

Le diagnostic logistique doit permettre de prendre

connaissance de l\u8217état de fonctionnement ou de dysfonctionnement de

la fonction logistique afin de l\u8217analyser et de proposer la mise en place

d\u8217actions permettant l\u8217amélioration de l\u8217organisation

logistique de l\u8217entreprise.

Ce diagnostic est basé sur une analyse de

l\u8217existant, une analyse critique des processus logistiques puis sur la

planification de la mise en Suvre des actions retenues.

L\u8217analyse de l\u8217existant dans le cadre du diagnostic

logistique consiste principalement à analyser les principaux

traitements, flux et coûts de la fonction logistique. Cette analyse passe

par l\u8217étude :

· Du mode d\u8217achat et d\u8217approvisionnement des

dépôts

· Du mode d\u8217achat et d\u8217approvisionnement pour les

gros matériels

· Des processus de stockage et de tenue des stocks

· Du processus de commande

· Des processus de préparation,

d\u8217expédition et de livraison

· Du mode de gestion des retours.

Laetitia LEVEILLE Page 8 sur 37 ID : 662

L\u8217analyse critique des processus logistiques s\u8217appuie

sur :

· L\u8217examen des circuits et des flux

· L\u8217analyse de la méthode de gestion

informatique de la logistique

· La mise en évidence de dysfonctionnements

éventuels

· La proposition d\u8217améliorations

· La présentation chiffrée et

argumentée des solutions envisagées.

Ces analyses doivent conduire à

l\u8217établissement, à court terme d\u8217actions

immédiates ainsi qu\u8217à l\u8217élaboration d\u8217un

processus à moyen terme nécessitant d\u8217autres actions

préalables.

d - Le diagnostic organisationnel et humain

Le diagnostic organisationnel est défini comme un

processus systématique d\u8217évaluation des capacités

d\u8217une organisation dans l\u8217objectif de déterminer si

l\u8217organisation sera capable ou pas de réaliser les objectifs

fixés par l\u8217entreprise.

Le diagnostic humain a pour objectif l\u8217analyse des

ressources humaines sur le plan juridique, financier, organisationnel et

relationnel.

Sur le plan juridique, le diagnostic humain doit permettre

principalement d\u8217analyser les types de contrats de travail du personnel,

les relations des dirigeants avec les représentants du personnel, le

respect des normes d\u8217hygiène et de sécurité ainsi

qu\u8217analyser les conditions de travail.

Sur le plan organisationnel, il doit permettre principalement

d\u8217identifier les compétences présentes dans

l\u8217entreprise ainsi que les évolutions d\u8217organisation

prévisionnelles et d\u8217identifier la présence ou pas

d\u8217hommes « clés » pour le fonctionnement de

l\u8217entreprise.

Cette analyse permet également d\u8217étudier

la pyramide des âges et l\u8217ancienneté du personnel ainsi

qu\u8217étudier les modes de gestion du personnel en termes

d\u8217horaires de travail, de formations, et de gestion de la main

d\u8217Suvre temporaire (CDD, intérim, ...)

Sur le plan financier, le diagnostic de la fonction «

ressources humaines », doit permettre d\u8217évaluer le montant de

la masse salariale, le montant des avantages en nature consentis ainsi que

celui de l\u8217intéressement des salariés afin de mesurer le

poids des salaires et autres avantages dans le financement du fonctionnement de

l\u8217entreprise.

Enfin, sur le plan relationnel, il doit permettre

d\u8217évaluer le climat social à partir d\u8217indicateurs tels

que :

· Le turn over

· L\u8217absentéisme

· Les grèves,...

Ainsi que permettre d\u8217évaluer l\u8217implication des

salariés dans l\u8217entreprise et de comprendre la culture

d\u8217entreprise.

e - Le diagnostic de la fonction «

achats »

Le diagnostic de la fonction « achat » doit permettre

à l\u8217entreprise d\u8217analyser la manière dont

l\u8217entreprise gère ses achats et ses approvisionnements.

Laetitia LEVEILLE Page 9 sur 37 ID : 662

Le diagnostic de la fonction achat doit permettre :

· D\u8217étudier la stratégie achat de

l\u8217entreprise

· De savoir si l\u8217entreprise maîtrise

correctement ses dépenses

· D\u8217identifier la nature des achats et des

investissements de l\u8217entreprise

· De connaître les qualifications des fournisseurs

relatives aux produits qu\u8217ils fournissent à l\u8217entreprise

· D\u8217étudier la manière dont

l\u8217entreprise réalise ses achats

· D\u8217étudier la manière dont

l\u8217entreprise réceptionne ses achats

o Pour en vérifier la conformité

o Pour valider le paiement de ses fournisseurs.

L\u8217analyse doit également inclure une approche «

qualité » et « financière » de la gestion des

achats.

3 - Le diagnostic stratégique :

Le diagnostic stratégique d\u8217une entreprise est

l\u8217analyse préalable à la décision d\u8217une

stratégie d\u8217entreprise qui doit permettre à

l\u8217entreprise de se connaître, de savoir ce qu\u8217elle veut et ce

qu\u8217elle peut faire en considérant ses ressources, ses forces et

faiblesses et les opportunités et menaces de son environnement. Le

diagnostic stratégique est principalement basé sur une

segmentation stratégique, une analyse interne et une analyse externe.

La segmentation stratégique dans le cadre d\u8217un

diagnostic stratégique doit permettre d\u8217évaluer la

stratégie envisagée au niveau des différents domaines

d\u8217activités stratégiques de l\u8217entreprise (DAS).

La segmentation stratégique s\u8217appuie principalement

sur un questionnement relatif à l\u8217entreprise :

· Quel est son métier ?

· Quel est sa mission ?

· Quel est son marché ?

· Quel mode de distribution est le plus adapté

à ses activités ?...

Elle s\u8217appui également sur la méthode des

critères d\u8217Abell, permettant de distinguer les différents

DAS de l\u8217entreprise selon trois critères principaux :

· Les fonctions ou missions du produit

· Les technologies utilisées

· Le marché ou la clientèle ciblée

La réalisation du diagnostic externe comprend

principalement l\u8217étude du macroenvironnement et du

microenvironnement.

L\u8217étude du macroenvironnement comprend

l\u8217ensemble des grandes tendances de la société dans sa

globalité, il s\u8217agit de l\u8217ensemble des contraintes de

l\u8217environnement sur lequel l\u8217entreprise ne peut pas agir mais

qu\u8217elle doit subir. Il peut s\u8217agir de contraintes :

· Politiques ou légales (droit du travail, politique

fiscale, loi sur l\u8217environnement,...)

· Economiques (évolution du PNB, taux de

chômage, taux d\u8217intérêt,...)

· Socioculturelles (démographie, niveau de revenu,

niveau d\u8217éducation, ...)

· Technologiques (nouvelles découvertes,

dépenses publiques en R&D, ...)

Laetitia LEVEILLE Page 10 sur 37 ID : 662

L\u8217étude du microenvironnement qui consiste

à évaluer l\u8217attractivité d\u8217un secteur en

fonction de l\u8217analyse de son intensité concurrentielle basée

principalement sur l\u8217analyse des 5 forces de Porter que sont :

· La rivalité des concurrents directs

· Les menaces des nouveaux entrants

· Le pouvoir de négociation des clients

· Le pouvoir de négociation des fournisseurs

· La menace des produits de substitution

Ainsi que le rôle de l\u8217état au travers des

réglementations en vigueur

Le diagnostic stratégique s\u8217appui enfin sur une

analyse interne de l\u8217entreprise.

Ce diagnostic a pour objectif d\u8217identifier les forces et

faiblesses de l\u8217entreprise ainsi que celle de ses DAS et de les comparer

à celles de ses principaux concurrents afin d\u8217évaluer la

position relative de l\u8217entreprise. L\u8217analyse interne peut

s\u8217appuyer sur trois types de démarches :

· L\u8217analyse fonctionnelle (précédemment

décrite)

· L\u8217analyse des facteurs clés de

succès

· L\u8217analyse de la chaine de valeur.

L\u8217analyse fonctionnelle, nous l\u8217avons vu, consiste

à étudier et analyser les principales fonctions de

l\u8217entreprise :

· Financière et administrative

· Commerciale et marketing

· Production, technique et logistique

· Ressources humaines.

L\u8217analyse des facteurs clés de succès

(FCS) consiste à identifier les facteurs ou éléments

stratégiques que l\u8217entreprise doit maîtriser afin

d\u8217assurer sa pérennité et surpasser la concurrence. Ces FCS

sont généralement imposés par l\u8217environnement de

l\u8217entreprise. Il faudra donc réaliser une analyse interne de

l\u8217entreprise au regard de son environnement. Il s\u8217agit

d\u8217identifier les FCS d\u8217aujourd\u8217hui mais également

d\u8217anticiper les futures FCS afin de s\u8217assurer que l\u8217entreprise

aura les moyens de détenir ces FCS et d\u8217assurer sa

pérennité à court terme comme à moyen terme.

Enfin, l\u8217analyse interne pourra s\u8217effectuer via un

outil développé par Michael Porter qui consiste à

étudier l\u8217entreprise sous le regard de sa chaine de valeur.

Cette méthode consiste à distinguer les

activités de base de l\u8217entreprise ou activités primaires

c'est-à-dire, regroupant l\u8217ensemble des activités qui

participent directement à la fabrication et à la vente des

produits qui sont spécifiques à l\u8217entreprise mais il

s\u8217agit principalement :

· La logistique interne

· La production

· La logistique externe

· Le commerce et la vente

· Les services (SAV,...)

Laetitia LEVEILLE Page 11 sur 37 ID : 662

Des activités de soutien qui ne participent

qu\u8217indirectement au cycle de production et de vente et qui sont communes

à l\u8217ensemble des entreprise telles que

· La gestion des ressources humaines

· La gestion administrative

· La recherche et développement,...

C - Quels sont les principaux objectifs du diagnostic

?

1 - Evaluer les performances des différentes

fonctions

Le diagnostic peut avoir pour objectif d\u8217évaluer

les performances de l\u8217entreprise et de déceler des

dysfonctionnements afin de mettre en Suvre un plan d\u8217actions permettant

d\u8217améliorer les performances de l\u8217entreprise.

Lorsque l\u8217objectif est l\u8217amélioration des

performances de l\u8217entreprise, il peut concerner indépendamment

chacune des différentes fonctions de l\u8217entreprise,

c'est-à-dire, financière et administrative, commerciale,

marketing, technique, industrielle, logistique, humaine,... il s\u8217agira

généralement de diagnostic interne de l\u8217entreprise.

Le diagnostic consistera généralement à

maîtriser la chaine de valeur et à identifier les sources de

gaspillages afin de permettre une amélioration générale de

l\u8217entreprise.

2 - Gérer le portefeuille

d\u8217activité de l\u8217entreprise :

Le diagnostic peut également avoir pour principal

objectif d\u8217aider la direction à prendre des décisions

relatives à la gestion du portefeuille d\u8217activités de

l\u8217entreprise.

Dans ce cas, le diagnostic devra analyser à partir des

historiques de ventes et des prévisions par produit

l\u8217évolution de la demande pour chaque domaine

d\u8217activité stratégique (DAS) de l\u8217entreprise afin de

conseiller l\u8217entreprise sur l\u8217arrêt ou le renforcement de

certains DAS au détriment ou profit d\u8217autres DAS dont la demande

est plus forte.

Le diagnostic devra également prendre en compte dans

ses choix la rentabilité économique des différents DAS et

la situation du produit dans sa courbe de vie afin d\u8217établir un

diagnostic de gestion du portefeuille d\u8217activités sur le court,

moyen et long terme. Il s\u8217agira alors généralement de

diagnostic stratégique incluant une analyse externe.

3 - Anticiper et connaitre les besoins de

l\u8217entreprise

Le diagnostic de l\u8217entreprise peut également

permettre d\u8217analyser les besoins futures

de l\u8217entreprise compte tenu des prévisions

établies et des objectifs que l\u8217entreprise s\u8217est

fixé.

Il peut s\u8217agir alors d\u8217analyser les

différentes fonctions de l\u8217entreprise afin de savoir si elle sera

à même, en l\u8217état actuel de réaliser ses

objectifs ou si, au contraire, son organisation actuelle ne lui permettra pas

de faire face à ses objectifs.

Il s\u8217agira généralement d\u8217un

diagnostic financier et fonctionnel. Ce diagnostic devra permettre

d\u8217évaluer les besoins financiers permettant d\u8217assurer le

financement des activités de l\u8217entreprise mais également de

revoir si nécessaire l\u8217organisation commerciale et industrielle,

ainsi qu\u8217évaluer les besoins en compétences et en personnel

voire envisager des investissements matériels.

Laetitia LEVEILLE Page 12 sur 37 ID : 662

4 - Résoudre des problèmes :

L\u8217entreprise peut également faire appel à

un consultant pour résoudre, dans le cadre d\u8217un diagnostic des

problèmes ou dysfonctionnements observés. Dans ce cas, le cadre

du diagnostic est très ponctuel. Il s\u8217agit à partir des

dysfonctionnements observés, de les analyser pour en déterminer

les causes afin d\u8217agir sur ses causes pour résoudre les

problèmes rencontrés par l\u8217entreprise. Il s\u8217agira

généralement de recours à un diagnostic de type

fonctionnel et interne. Il devra aboutir à un plan d\u8217actions

permettant de remédier aux dysfonctionnements décelés.

5 - Prendre les décisions stratégiques

permettant d\u8217assurer la pérennité de

l\u8217entreprise :

Enfin, c\u8217est le cadre du diagnostic stratégique,

l\u8217entreprise pourra avoir recours au diagnostic pour identifier des axes

d\u8217orientations stratégiques lui permettant d\u8217assurer sa

pérennité. A partir des analyses internes et externes de

l\u8217entreprise, c'est-à-dire à partir de l\u8217étude

à la fois des forces et des faiblesses de l\u8217entreprise et des

opportunités et menaces de l\u8217environnement de cette

dernière, le diagnostic stratégique permettra

d\u8217établir des axes d\u8217orientations qui peuvent être de

plusieurs natures, principalement:

· Un développement d\u8217activités nouvelles

pour l\u8217entreprise

· L\u8217arrêt de certaines activités au

profit d\u8217autres plus rentables ou plus demandées

· Un renforcement de certaines de ses activités

· Une extension de son marché ciblé

(géographique, type de marché,...)

· Un changement d\u8217implantation géographique

· Un changement d\u8217organisation générale

de l\u8217entreprise (par domaine d\u8217activité, par

région,...)

· Ou encore l\u8217arrêt des activités de

l\u8217entreprise,...

Laetitia LEVEILLE Page 13 sur 37 ID : 662

II - Les méthodes d\u8217analyse de

l\u8217entreprise :

Il existe un grand nombre de méthodes d\u8217analyses

utilisées dans le cadre d\u8217un diagnostic qu\u8217il soit financier,

fonctionnel ou stratégique. L\u8217objectif de cette partie n\u8217est

pas de présenter un listing exhaustif d\u8217outils mais de

présenter quelques outils souvent utilisés dans le cadre de la

réalisation de diagnostic afin de mettre en évidence leur

utilité et leurs principes fondamentaux.

A - Analyse financière :

L\u8217analyse financière est un outil de diagnostic

financier de l\u8217entreprise, il s\u8217agit d\u8217un outil de traitement

des informations financières qui permet de faciliter la prise de

décisions. Il est donc généralement orienté autour

d\u8217objectifs précis.

Cependant l\u8217analyse financière dans le cadre

d\u8217un diagnostic consiste à étudier les finances de

l\u8217entreprise sous différentes approches qui sont principalement

:

· L\u8217analyse de l\u8217activité et des

résultats financiers de l\u8217entreprise

· L\u8217analyse de la structure financière de

l\u8217entreprise

· L\u8217analyse de la profitabilité et de la

rentabilité de l\u8217entreprise

· L\u8217analyse de la dynamique financière de

l\u8217entreprise ;

1 - Analyse de l\u8217activité et des

résultats de l\u8217entreprise :

L\u8217analyse des activités et des résultats de

l\u8217entreprise dans le cadre d\u8217un diagnostic est constitué de

plusieurs phases d\u8217analyse :

· L\u8217analyse de l\u8217activité

· L\u8217analyse des marges

· L\u8217analyse de rentabilité

· L\u8217analyse de la trésorerie

· L\u8217analyse qualitative de l\u8217activité.

a - L\u8217analyse de l\u8217activité

:

L\u8217analyse de l\u8217activité se

fera via l\u8217analyse du chiffre d\u8217affaires et l\u8217étude de la

production de l\u8217exercice.

Le chiffre d\u8217affaires net de l\u8217entreprise

c'est-à-dire le montant des ventes réalisées hors taxes

dans l\u8217exercice courant par l\u8217entreprise comprend :

· Les ventes de marchandises

· Les ventes de produits intermédiaires

· Les ventes de produits finis

· Les ventes de travaux et d\u8217études

· Les ventes de prestations de services

· Les commissions, les locations, ...

Le chiffre d\u8217affaires permet de mesurer le dynamisme et

les performances commerciales de l\u8217entreprise. Il permettra de

déterminer le taux de croissance de l\u8217entreprise en termes de

chiffre d\u8217affaires et ainsi d\u8217évaluer son évolution.

Laetitia LEVEILLE Page 14 sur 37 ID : 662

La production de l\u8217exercice, toujours

réalisée hors taxes, prend en compte

l\u8217intégralité de l\u8217activité « non

commerciale » de l\u8217entreprise.

Elle se calcule selon la formule suivante :

Production de l\u8217exercice =

(+) Production stockée

(-) Production vendue

(+) Production immobilisée

(+) Produits nets partiels sur opérations à long

terme

La production permet de mettre en exergue les variations de

stocks et permet ainsi de mieux traduire l\u8217activité réelle

de l\u8217entreprise que le chiffre d\u8217affaires qui donne un état

général à un instant donné.

b - L\u8217analyse des marges :

La seconde étape de cette analyse consiste à

analyser les marges résultantes des activités de

l\u8217entreprise. On étudiera principalement la marge commerciale et la

marge de production.

La marge commerciale ne concerne que les entreprises dont

l\u8217activité se limite à de la revente de produits

achetés. Elle se calcule de la manière suivante :

Marge commerciale =

(+) Ventes de marchandises nettes

(-) Coûts d\u8217achat des marchandises vendues

(+) Variations de stocks de marchandises (exprimées en

valeurs brutes)

La marge commerciale permet de mettre en évidence la

capacité de l\u8217entreprise commerciale à vendre ses

marchandises à un prix élevé et à les acheter

à bas prix.

La marge de production concerne elle, l\u8217ensemble des

activités industrielles, elle se calcule via la formule suivante :

Marge de production =

(+) Production vendue (chiffre d\u8217affaires)

(-) Coût d\u8217achat des matières premières

et autres approvisionnements

(+) Variations des stocks de matières premières et

autres approvisionnements (+) Frais sur achats.

La marge de production permet de mettre en évidence

des variations du prix des matières premières, des modifications

des produits fabriqués, des modifications de gammes opératoires

ou d\u8217équipements,...

c - L\u8217analyse de rentabilité :

La troisième étape consiste à

analyser la rentabilité via l\u8217étude de la

valeur ajoutée, de l\u8217excédent brut d\u8217exploitation, du

résultat d\u8217exploitation, du résultat courant, du

résultat exceptionnel et du résultat de l\u8217exercice.

La valeur ajoutée reflète la richesse

créée par l\u8217entreprise dans son processus de transformation

depuis les produits approvisionnés aux produits livrés.

Laetitia LEVEILLE Page 15 sur 37 ID : 662

La valeur ajoutée est calculée de la

manière suivante :

Valeur ajoutée =

(+) Production de l\u8217exercice

(+) Marge commerciale

(-) Consommations de l\u8217exercice via des tiers (achats de

matières, variations des stocks, charges externes, ...)

L\u8217excédent brut d\u8217exploitation (EBE) mesure

l\u8217efficacité industrielle et commerciale de l\u8217entreprise. Il

constitue le résultat économique généré par

l\u8217exploitation de l\u8217outil de production. Il est important car il

permet de générer de la trésorerie qui est

nécessaire à l\u8217entreprise pour financer ses investissements,

pour rembourser ses emprunts et rémunérer ses capitaux externes

et investis.

L\u8217EBE se calcule de la manière suivante :

EBE =

(+) Valeur ajoutée

(+) Subventions d\u8217exploitation (-) Impôts et taxes

(-) Charges de personnel

L\u8217EBE est donc un indicateur de rentabilité

économique de l\u8217entreprise.

Il peut être utilisé pour évaluer la

contribution du facteur capital à la formation de valeur ajoutée

par la formule suivante :

EBE / Valeur ajoutée

Il peut également servir d\u8217indicateur

d\u8217endettement d\u8217une entreprise via la formule suivante :

Charges financières /

EBE

Enfin il peut permettre d\u8217estimer le taux de

rentabilité brut d\u8217exploitation via la formule suivante :

EBE / Chiffre d\u8217affaires

HT

Le résultat d\u8217exploitation (REX) reflète

l\u8217activité principale de l\u8217entreprise et permet

d\u8217identifier les incidences de la politique d\u8217approvisionnement, de

production, commerciale, d\u8217investissements et de gestion des stocks sur

les résultats de l\u8217entreprise.

Ce résultat se calcule de la manière suivante :

Résultat d\u8217exploitation =

(+) Excédent brut d\u8217exploitation

(+) Autres produits d\u8217exploitation

(+) Reprises de dépréciations et provisions

d\u8217exploitation

(-) Autres charges d\u8217exploitation

(-) Dotations aux amortissements, dépréciations et

provisions d\u8217exploitation

Il permet de calculer le taux de rentabilité net

d\u8217exploitation via la formule suivante :

Taux de rentabilité net

d\u8217exploitation = Résultat

d\u8217exploitation / Chiffre d\u8217affaires

Laetitia LEVEILLE Page 16 sur 37 ID : 662

Le résultat courant est le résultat de

l\u8217ensemble des opérations courantes de l\u8217entreprise. Il

comprend l\u8217ensemble des opérations liées aux fonctions

d\u8217exploitation et financières à l\u8217exception de toutes

les opérations exceptionnelles. Il se calcule via la formule suivante

:

Résultat courant avant impôts =

(+) Résultat d\u8217exploitation

(+) Quote-part nette des résultats sur opérations

en commun

(+) Produits financiers

(-) Charges financières.

Ce résultat permet d\u8217analyser les résultats

de l\u8217entreprise et de suivre la tendance de ses évolutions sans

être perturbé par des résultats exceptionnels.

Le résultat exceptionnel reflète lui les

résultats de toutes les opérations qui ne sont pas directement

liées au cycle d\u8217exploitation de l\u8217entreprise (les

désinvestissements, les opportunités fiscales, ....) Il est

calculé de la manière suivante :

Résultat exceptionnel =

(+) Produits exceptionnels

(+) Reprises et transferts de charges exceptionnelles (-)

Charges exceptionnelles

(-) Dotations exceptionnelles

Enfin le résultat de l\u8217exercice correspond au

résultat net de l\u8217entreprise après prise en

considération de l\u8217ensemble des produits et charges de

l\u8217entreprise ainsi que des impôts et de la participation des

salariés. Il est calculé de la manière suivante :

Résultat de l\u8217exercice =

(+) Résultat courant

(+) Résultat exceptionnel (-) Participation des

salariés (-) Impôts sur les bénéfices.

d - L\u8217analyse de la trésorerie :

La quatrième étape consiste à

analyser l\u8217activité sous l\u8217angle de la

trésorerie de l\u8217entreprise, c'est-à-dire la

capacité de l\u8217entreprise à assurer le financement de ses

activités. Il s\u8217agira d\u8217analyser la capacité

d\u8217autofinancement de l\u8217entreprise (CAF), d\u8217en déduire

l\u8217autofinancement de l\u8217entreprise, de calculer le cash flow global et

d\u8217exploitation de l\u8217entreprise ainsi que d\u8217étudier

l\u8217excédent de trésorerie d\u8217exploitation. La

capacité d\u8217autofinancement permet de mesurer le flux

résiduel de trésorerie effective ou potentielle

généré par l\u8217ensemble des opérations de

gestion de l\u8217entreprise et constitue la ressource de financement des

besoins de l\u8217entreprise. Elle peut être calculée de la

manière suivante :

Capacité

d\u8217autofinancement =

(+) Excédent brut d\u8217exploitation

(+) Transferts de charges d\u8217exploitation

(+) Autres produits d\u8217exploitation

(+) Quotes-parts de résultat sur opérations faites

en commun (+) Produits financiers et produits exceptionnels

(-) Charges financières et charges exceptionnelles

(-) Participation des salariés

(-) Impôts sur les bénéfices

Laetitia LEVEILLE Page 17 sur 37 ID : 662

L\u8217autofinancement représente la différence

entre la CAF et les distributions de dividendes mises en paiement au cours de

l\u8217exercice, il est égal à :

Autofinancement = CAF - Distributions

de dividendes

Le cash flow global représente la capacité de

financement de l\u8217entreprise, il est calculé de la manière

suivante :

Cash flow global =

(+) Résultat net

(+) Dotations aux amortissements sur immobilisations

(+) Dotations aux amortissements et provisions exceptionnelles

(-) Reprises sur provisions exceptionnelles

Le cash flow d\u8217exploitation correspond au flux de

trésorerie d\u8217exploitation, il est calculé de la

manière suivante :

Cash flow d\u8217exploitation =

(+) Résultat d\u8217exploitation

(+) Dotations aux amortissements

(+) Provisions d\u8217exploitations et

dépréciations.

L\u8217excédent de trésorerie d\u8217exploitation

reflète les véritables flux de trésorerie à un

instant donné à partir de l\u8217étude des encaissements

et des décaissements.

Il se calcule de la façon suivante :

Excédent de trésorerie

d\u8217exploitation = (+) Excédent brut d\u8217exploitation

(-) Variations de stocks et d\u8217en-cours (-) Variations de

créances d\u8217exploitation (+) Variations de dettes

d\u8217exploitation.

Enfin les flux de trésorerie disponibles ou « free

cash flow » permettent de déterminer la trésorerie restante

après prise en compte des investissements. Ils sont calculés via

:

Free cash flow =

(+) Excédent de trésorerie d\u8217exploitation (-)

Impôts sur le résultat d\u8217exploitation (-) Investissements

e - L\u8217analyse qualitative de

l\u8217activité :

Enfin la dernière étape de cette analyse de

l\u8217activité et des résultats de l\u8217entreprise consiste

à analyser qualitativement les activités de

l\u8217entreprise afin de situer l\u8217entreprise dans son secteur

d\u8217activité à partir de l\u8217identification de ses points

forts et de ses points faibles.

2 - Analyse de la structure financière

L\u8217analyse de la structure financière de

l\u8217entreprise peut être réalisée via deux approches,

via un bilan patrimonial ou bilan de liquidité de l\u8217entreprise et

via un bilan fonctionnel de l\u8217entreprise.

Laetitia LEVEILLE Page 18 sur 37 ID : 662

a - Le bilan patrimonial :

Cette méthode consiste à évaluer

l\u8217équilibre financier de l\u8217entreprise via sa capacité

à couvrir ses engagements exigibles par ses actifs liquides.

Elle se base sur la comparaison entre l\u8217actif et le

passif.

L\u8217actif se détermine à partir des actifs

immobilisés corrigés, c'est-à-dire les

éléments de l\u8217actif qui se transforment en liquidité

au-delà d\u8217un an et des actifs circulants corrigés qui sont

les éléments qui se transforment en liquidité en moins

d\u8217un an.

Le passif se détermine à partir des capitaux

propres, des dettes à moyen et long terme ainsi que des dettes à

court terme.

Il se présente de la manière suivante :

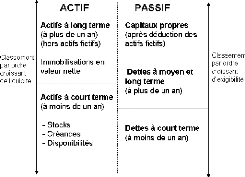

L\u8217actif à long terme correspond à

l\u8217actif immobilisé corrigé et est déterminé

par la formule suivante :

Actif immobilisé net corrigé =

(+) Immobilisations incorporelles (+) Immobilisations

corporelles (+) Immobilisations financières (-) Amortissements et

provisions

(-) Immobilisations financières de moins d\u8217un an

(+) Créances à plus d\u8217un an (-) l\u8217actif

fictif ou sans valeur

(+) Actifs liés à l\u8217exploitation de plus

d\u8217un an

(-) Capital souscrit non appelé.

L\u8217actif à court terme ou actif circulant

corrigé est déterminé, lui, par la formule suivante :

Actif circulant corrigé (après

dépréciation) = (+) Stocks

(-) Créances à plus de un an

(-) Valeurs mobilières de placement

(-) Disponibilités

(-) Charges constatées d\u8217avance à moins de un

an (+) Capital souscrit non appelé

(+) Effets escomptés non échus.

Laetitia LEVEILLE Page 19 sur 37 ID : 662

Les capitaux propres sont calculés par la formule

suivante :

Capitaux propres =

(-) Capital non appelé et capital appelé non

versé

(+) Subventions d\u8217investissements

(+) Compte courant d\u8217associés bloqué

(+) Provisions à caractère de réserve

(-) Dettes fiscales latentes portant sur les subventions

d\u8217investissements et provisions réglementées

(-) Distribution de dividendes

(-) Contrepartie des non valeurs soustraites de l\u8217actif.

Les capitaux permanents sont calculés à partir des

capitaux propres et des dettes à long termes de l\u8217entreprise

c'est-à-dire à plus de un an et sont calculés par :

Capitaux permanents =

(+) Capitaux propres

(+) Dettes à long terme

(+) Provisions pour charges et risques de plus de un an (+)

Produits constatés d\u8217avance à plus de un an

(+) Impôts latents à plus de un an.

Enfin le dernier élément de cette approche est

le calcul des dettes à court terme, c'est- à-dire dans le cadre

de l\u8217analyse financière à moins de un an. Ces dettes sont

évaluées de la manière suivante :

Dettes à court terme

=

(+) Dividendes à verser

(+) Dettes de moins de un an y compris les

échéances des emprunts remboursables à moins de un an

(+) Provisions pour risques et charges à moins de un

an

(+) Produits constatés d\u8217avance à moins de un

an

(+) Effets escomptés non échus.

Dans cette approche, le fond de roulement permettant de

financer les activités de l\u8217entreprise à court terme peut

être calculé par la différence entre les capitaux

permanents et les valeurs immobilisées nettes. Il peut également

être calculé via la différence entre les actifs circulants

et les dettes à court terme. Le bilan patrimonial permet

également de calculer des ratios fournissant au diagnostic financier des

informations relatives à la liquidité de l\u8217entreprise ainsi

qu\u8217à sa situation au regard de l\u8217endettement.

L\u8217inconvénient majeur de cette approche est

qu\u8217il s\u8217agit d\u8217une approche bancaire à la base qui

consiste à juger de la solvabilité de l\u8217entreprise à

partir uniquement de la situation en termes de fond de roulement de

l\u8217entreprise. Or celui-ci s\u8217avère n\u8217être pas

toujours représentatif de la solvabilité de l\u8217entreprise.

C\u8217est la raison pour laquelle, une autre approche s\u8217est

progressivement développée principalement après le choc

pétrolier de 1973, fondée sur le fonctionnement de

l\u8217entreprise.

b - Le bilan fonctionnel

Le bilan fonctionnel est une analyse basée sur le

fonctionnement de l\u8217entreprise. Il décompose les

éléments financiers de l\u8217entreprise selon trois cycles :

Laetitia LEVEILLE Page 20 sur 37 ID : 662

· Le cycle des opérations d\u8217investissements

(emplois ou immobilisations sur le long terme)

· Le cycle des opérations courantes (comprenant les

fonctions d\u8217exploitation : approvisionnements, production,

commercialisation,...)

· Le cycle des opérations de trésorerie

(trésorerie active et passive)

Le bilan fonctionnel est basé également sur un

équilibre financier mais qui repose sur la confrontation des stocks

d\u8217emplois et des ressources engagées dans les différents

cycles inhérents au fonctionnement de l\u8217entreprise

précédemment cités. L\u8217objectif étant de

vérifier la capacité de l\u8217entreprise à financer ses

emplois stables par des ressources stables. La stabilité des emplois et

des ressources prime donc sur l\u8217équilibre des actifs et des

dettes.

Le fond de roulement fonctionnel est alors calculé via

la soustraction des emplois durables aux ressources durables. Il permet de

financer les actifs circulants et peut signifier une solvabilité

à court terme de l\u8217entreprise puisque les actifs de moins de un an

sont supérieurs aux dettes de moins de un an. Il permet également

de garantir une marge de sécurité permettant à

l\u8217entreprise de faire face à un éventuel dysfonctionnement

entrainant une détérioration passagère de

l\u8217équilibre actifs /passifs à moins de un an, permet de

préserver sa solvabilité et d\u8217absorber

d\u8217éventuels retards d\u8217encaissement des créances

à court terme.

Cette approche permet d\u8217évaluer le besoin en fond

de roulement d\u8217exploitation (BFRE) à partir des emplois

engagés dans le cycle d\u8217exploitation (actif d\u8217exploitation) et

des ressources générées par l\u8217exploitation (passif

d\u8217exploitation) par la formule suivante :

BFRE = Actif d\u8217exploitation -

Dettes d\u8217exploitation.

Le BFRE varie proportionnellement à la variation de la

valeur ajoutée (dépendant de la nature des activités de

l\u8217entreprise), proportionnellement au niveau d\u8217activité de

l\u8217entreprise symbolisé par le chiffre d\u8217affaires. Il varie

également en fonction des conditions de gestion et des variations de

prix.

L\u8217étude du fond de roulement et du besoin en fond de

roulement permet de mettre en évidence la maîtrise par

l\u8217entreprise de sa croissance sur le plan financier.

La croissance peut parfois être trop rapide et non

maîtrisée voire totalement incontrôlée par

l\u8217entreprise.

De même, ces informations permettent de mettre en

évidence une mauvaise gestion des investissements ou un problème

de rentabilité à terme.

3 - Analyse de la profitabilité et de la

rentabilité

Tout d\u8217abord il convient de différencier et de

définir les deux notions que sont la profitabilité et la

rentabilité de l\u8217entreprise.

La mesure de la profitabilité consiste à mesurer

l\u8217aptitude de l\u8217entreprise à générer un certain

niveau de résultat pour un volume d\u8217affaires

déterminé.

La mesure de la rentabilité consiste à mesurer

l\u8217aptitude de l\u8217entreprise à développer la valeur des

capitaux investis pour un montant de ressources engagé.

On peut parler de deux types principaux de rentabilité,

la rentabilité économique et la rentabilité

financière.

Laetitia LEVEILLE Page 21 sur 37 ID : 662

La profitabilité économique peut être

évaluée à l\u8217aide de deux principaux indicateurs qui

sont :

· Taux de marge brute d\u8217exploitation

= Excédent Brut

d\u8217Exploitation / Actif brut

· Taux de marge nette d\u8217exploitation

= Résultat d\u8217Exploitation (RE) / Chiffre

d\u8217affaires

Un indicateur simple de la rentabilité économique

peut être calculé de la manière suivante :

Rentabilité économique nette =

RE / Immobilisations +

BFR

Une autre méthode permet de déterminer un taux de

rentabilité économique (ROCE) à partir de l\u8217actif

économique :

ROCE = RE après

impôts / Actif économique.

Où l\u8217actif économique représente

l\u8217ensemble des moyens mis en Suvre pour réaliser

l\u8217activité de l\u8217entreprise qui est apporté par des

investisseurs ou organismes prêteurs.

Enfin la notion de rentabilité financière

compare le résultat net aux capitaux propres et donne une information

particulièrement adaptée au niveau d\u8217information requis par

les actionnaires. Ce ratio est le quotient du résultat net sur les

capitaux propres.

4 - Analyse de la dynamique financière

L\u8217analyse financière basée sur

l\u8217étude de la dynamique financière repose essentiellement

sur l\u8217analyse de tableaux de bord qui sont de deux types :

· Le tableau de financement du plan comptable

· Le tableau des flux de trésorerie.

Généralement, on utilisera plutôt le

tableau de financement dans les entreprises de petites tailles ou peu

internationalisées et on optera pour le tableau des flux de

trésorerie dans les grandes entreprises où il est imposé

par les normes américaines IFRS (International Financial Reporting

Standards) ainsi que dans les comptes consolidés.

a - Le tableau de financement :

Le tableau de financement est défini comme un «

tableau des emplois/ressources qui explique les variations du patrimoine de

l\u8217entreprise au cours de la période de références

».

Il est basé sur le bilan fonctionnel et est

constitué de deux parties :

· La première partie synthétise les emplois

et les ressources durables

· La seconde partie donne le détail de la variation

du fond de roulement net global qui correspond au fond de roulement

fonctionnel.

Le tableau de financement repose sur le même principe que

le bilan fonctionnel visant l\u8217équilibre entre les emplois stables

et les ressources stables.

Laetitia LEVEILLE Page 22 sur 37 ID : 662

La première partie du tableau de financement permet

d\u8217analyser le fond de roulement via l\u8217étude :

· Des emplois :

o Les emplois proprement dits : Acquisitions

d\u8217immobilisations, augmentation du fond de roulement, paiement des

dividendes,...

o Les diminutions des ressources : Remboursement des emprunts,

prélèvement sur le capital, ...

· Des ressources :

o Les ressources proprement dites : CAF, cessions

d\u8217immobilisations, augmentation de capital, nouveaux emprunts

obtenus,...

o La diminution d\u8217emplois : Remboursement d\u8217emprunts,

diminution du fond de roulement,...

La variation du FRNG (Fond de roulement net global) est

estimée via la différence entre les ressources et les emplois

ainsi déterminés.

La seconde partie du tableau de financement permet de

connaître l\u8217affectation du fond de roulement à partir de

l\u8217analyse comparative des bilans de l\u8217exercice en cours et de

l\u8217exercice directement précédent.

Une première colonne comprend les besoins de

l\u8217entreprise c'est-à-dire les augmentations de l\u8217actif et les

diminutions du passif et une autre colonne regroupe les dégagements

c'est-à-dire l\u8217ensemble des sources de financement correspondant

à une diminution de l\u8217actif et une augmentation du passif. On

distingue alors trois types de variations :

· La variation nette « d\u8217exploitation » qui

représente la variation du BFRE

· La variation nette « hors exploitation » qui

représente la variation du BFRHE

· La variation nette « trésorerie » qui

représente la variation de trésorerie.

La variation du FRNG s\u8217obtient alors en additionnant ces

trois types de variations.

L\u8217analyse réalisée via le tableau de

financement présente l\u8217avantage de mettre en évidence les

conditions d\u8217équilibre financier et constitue ainsi un outil de

gestion, de prévision et de contrôle efficace. Il permet

d\u8217établir des plans d\u8217investissements ou de financement.

Cependant il est davantage basé sur l\u8217étude

des variations du FRNG que sur l\u8217étude des variations de

trésorerie ce qui ne permet pas d\u8217évaluer et de gérer

l\u8217équilibre de trésorerie.

b - Le tableau des flux de

trésorerie :

A la différence du tableau de financement, le tableau

des flux de trésorerie a pour objectif principal d\u8217analyser

directement la variation de trésorerie de l\u8217entreprise. Il est

structuré autour des origines de la variation de la trésorerie et

se détermine via :

Variation de la trésorerie durant

l\u8217exercice = (+) Le flux net généré par

l\u8217activité courante

(+ )Le flux net sur opérations d\u8217investissements (+

)Le flux net sur opérations de financement.

Laetitia LEVEILLE Page 23 sur 37 ID : 662

Le flux net généré par

l\u8217activité courante regroupe l\u8217ensemble des emplois et

ressources du compte de résultat qui entrainent une contrepartie

financière. Il permet d\u8217évaluer la capacité de

l\u8217entreprise à rembourser ses emprunts, à financer des

investissements par ses propres moyens et à payer des dividendes. Il se

détermine à partir du résultat net de la manière

suivante :

Flux de trésorerie généré

par l\u8217activité =

(+) Résultat net

(-) Amortissements et provisions (hors

dépréciations sur actifs circulants) (-) Variation des

impôts différés

(-) Plus values de cession, nettes d\u8217impôt

(-) Quote-part dans le résultat des

sociétés mises en équivalence (pour les comptes

consolidés).

(+) Dividendes reçus des sociétés mises en

équivalence

(+) Variation du besoin en fond de roulement lié à

l\u8217activité.

Le flux net de trésorerie sur opérations

d\u8217investissements permet d\u8217évaluer la capacité de

l\u8217entreprise à financer ses investissements au regard de sa

trésorerie. Ce flux net de trésorerie sur opérations

d\u8217investissements se calcule de la manière suivante :

Flux net de trésorerie sur opérations

d\u8217investissement =

(+) Cessions d\u8217immobilisations corporelles, incorporelles

et financières

(+) Produits des investissements financiers nets

d\u8217impôt

(+) Subventions d\u8217investissements reçues

(-) Acquisitions d\u8217immobilisations corporelles,

incorporelles et financières (-) Placements en titres exclus de la

trésorerie.

(-) Variations du BFRI (Besoin en fond de roulement sur

opérations d\u8217investissement)

Enfin, le flux net de trésorerie sur opérations

de financement permet d\u8217observer la part des ressources consacrée

au renouvellement et au développement de l\u8217activité de

l\u8217entreprise. Il est déterminé de la manière suivante

:

Flux nets de trésorerie liés aux

opérations de financement = (+) Emissions d\u8217emprunts

(+) Augmentation de capital

(-) Remboursement d\u8217emprunts

(-) Dividendes versés.

L\u8217objectif sur plusieurs années est d\u8217obtenir

un équilibre financier entre les flux de trésorerie

générés par l\u8217activité et les flux de

trésorerie liés aux opérations d\u8217investissement.

Néanmoins il peut s\u8217avérer qu\u8217en

période de forte croissance, les flux de trésorerie liés

aux investissements soient plus importants pour permettre de développer

rapidement les capacités de l\u8217entreprise. Cela implique alors un

financement externe. Mais en période de faible croissance, les flux de

trésorerie générés par l\u8217activité

doivent être supérieurs aux flux de trésorerie liés

aux opérations d\u8217investissements.

En ce qui concerne les flux de trésorerie liés

aux opérations de financement, ils doivent être

généralement conséquents en période de forte

croissance car les contributions externes sont importantes au regard des

dividendes versés et remboursements effectués mais dès que

l\u8217activité se stabilise ou que la croissance devient plus faible

les flux de financement doivent être négatif c'est-à-dire

que les remboursements d\u8217emprunts doivent être supérieurs

à la souscription de nouveaux emprunts et il ne doit pas

s\u8217opérer d\u8217augmentation de capital.

Laetitia LEVEILLE Page 24 sur 37 ID : 662

C - Méthode de l\u8217analyse interne :

Forces et faiblesses : 1 - La méthode de la

chaine de valeur :

La méthode de la chaine de valeur est l\u8217ensemble

des étapes déterminant la capacité d\u8217une organisation

à obtenir un avantage concurrentiel. La chaine de valeur doit permettre

à l\u8217entreprise de prendre conscience de l\u8217importance de la

coordination dans une organisation car chaque maillon de l\u8217entreprise

apporte une valeur à optimiser. La chaine de la valeur peut être

divisée en 4 principales composantes apportant de la valeur que sont

:

· La définition du produit

· La fabrication du produit

· La distribution du produit

· La stratégie de mise sur le marché du

produit.

Selon la théorie de Michael Porter, la chaine de la

valeur permet d\u8217analyser les différentes fonctions de

l\u8217entreprise et de mettre en évidence comment chaque fonction ou

activité de l\u8217entreprise contribue à l\u8217obtention

d\u8217un avantage concurrentiel. Elle permet ainsi d\u8217évaluer et de

gérer les coûts de chaque fonction. Le principe de la

méthode de la chaine de valeur représentée ci-dessous

consiste à diviser les activités de l\u8217entreprise en deux

parties :

· La première regroupant les activités

primaires c'est-à-dire les activités de base de l\u8217entreprise

qui sont au nombre de cinq :

o La logistique d\u8217approvisionnement (réception,

stock et distribution des matières premières,...)

o La fabrication (qui transforme la matière

première en produits finis)

o La logistique de commercialisation (qui collecte, stock et

distribue le produit fini au client)

o Le marketing et la vente (qui permet au consommateur de

connaître et d\u8217acheter le produit fini)

o Les services (qui regroupent tout ce qui peut entretenir les

produits, l\u8217installation, le SAV, ...)

· La seconde regroupant les activités supports ou

les activités de soutien qui sont utiles à l\u8217ensemble des

activités de l\u8217entreprise. Elles sont au nombre de quatre :

o L\u8217infrastructure de l\u8217entreprise qui regroupe tous

les services nécessaires à une entreprise (administration,

finances, contrôle qualité, planification,...)

o La gestion des ressources humaines

o Le service recherche et développement

o Les achats (qui permettent de fournir les besoins des

activités primaires).

Laetitia LEVEILLE Page 25 sur 37 ID : 662

Cette étude doit conduire l\u8217entreprise à

identifier les activités essentielles dans la chaine de valeur de

l\u8217entreprise afin de se baser sur ces activités pour

développer son avantage concurrentiel. L\u8217entreprise doit tout

d\u8217abord procéder à un diagnostic de ses avantages

concurrentiels, identifier ses atouts sur chaque activité et

déterminer celles qui permettent de créer le plus de valeur pour

le client afin d\u8217affecter à chaque activité des coûts

spécifiques.

2 - L\u8217étude des ressources et des

compétences de l\u8217entreprise :

Cette méthode vise à évaluer sur une

échelle de 1 à 5 les différents paramètres de

chacune des différentes fonctions de l\u8217entreprise que sont les

ressources humaines, le système de management, l\u8217organisation, la

technologie, la production, les produits et la performance

financière.

Le potentiel humain sera par exemple

analysé sur des critères tels que :

· La gestion prévisionnelle des ressources humaines

(plans de carrière, recrutements, formations,...)

· Le climat social de l\u8217entreprise

· La pyramide des âges

Le système de management sera

évalué selon des critères comme :

· Le système de management : la culture

managériale et le niveau de décentralisation et de

délégation.

· L\u8217exercice du pouvoir de décision : le style

de commandement, les procédures décisionnelles,...

L\u8217organisation sera évaluée

selon des critères tels que :

· L\u8217analyse de l\u8217organigramme (de

l\u8217organisation formelle)

· L\u8217organisation informelle (voies de communication et

circulation de l\u8217information)

· Les sources de performances et celles de

dysfonctionnements dans l\u8217organisation actuelle (adéquation de

l\u8217organisation avec la segmentation stratégique,...)

La technologie sera évaluée au

regard :

· Du patrimoine technologique de l\u8217entreprise, de la

maîtrise des technologies clés du métier, des technologies

de pointe, ...

· La surveillance des technologies émergentes

La production sera observée via

l\u8217étude :

· Du type de production (en série, en ateliers, sur

site, continue, sur commande,...)

· Du système de gestion de la production (mode de

gestion et outils)

· Du contrôle qualité

· De l\u8217intensité capitalistique

c'est-à-dire du ratio capital/travail.

· Du système de gestion des stocks,...

Les produits seront quant à eux

analysés et définis par :

· La gamme des produits de l\u8217entreprise

· Leur adéquation aux besoins du marché

· Leur part de marché

· Leur image,...

Laetitia LEVEILLE Page 26 sur 37 ID : 662

Enfin les performances financières

seront analysées via :

· L\u8217analyse du bilan et du compte de

résultat

· L\u8217appréciation de quelques ratios pertinents

fournissant des informations relatives à : o La structure

financière,

o La capacité de remboursement,

o Au taux de croissance du CA,

o Au recouvrement des créances,

o Aux données boursières,...

3 - L\u8217étude des interactions : Les 7S de Mc

Kinsey :

La méthode des « 7S » de Mc Kinsey a pour

objectif de montrer l\u8217importance des interactions entre les

différentes fonctions de l\u8217entreprise dans la performance globale

de l\u8217entreprise. Cette méthode part du principe qu\u8217une

organisation est un ensemble de variables interconnectées qui

conditionnent sa performance et ses capacités de changement : la

structure, les systèmes (procédures formelles et informelles),

les savoir-faire, le style de management, le personnel et les valeurs

partagées. Il met en évidence qu\u8217aucune variable n\u8217est

à priori plus importante que les autres et que chaque variable peut

constituer un levier de changement pour l\u8217entreprise. Cette méthode

se représente symboliquement via ce schéma :

Shared value : Valeurs partagées, qui

définissent l\u8217organisation et ses valeurs.

· Structure : correspond à la

façon dont est structurée l\u8217organisation et comment sont

reliées entre elles ses différentes composantes

· Systems : sont constitués des

procédures formelles et informelles qui font fonctionner

l\u8217organisation.

· Style : correspond à la culture

de l\u8217entreprise et au comportement des dirigeants dans l\u8217atteinte de

leurs objectifs.

· Staff : correspond au personnel

(effectif, profils,...)

· Skills : correspondent aux

capacités et compétences de chacun et de l\u8217ensemble du

personnel.

· Strategy : qui correspond à la

capacité de l\u8217entreprise à appréhender les

changements extérieurs et à allouer des ressources par rapport

aux objectifs à atteindre.

Cette méthode est employée pour analyser et

développer les organisations ainsi que manager le changement. Elle

permet d\u8217analyser le poids de chaque variable ainsi que les interactions

entre elles afin de mettre en évidence les cohérences ou

incohérences éventuelles entre les variables.

Laetitia LEVEILLE Page 27 sur 37 ID : 662

D - Méthodes de l\u8217analyse externe :

Opportunités & Menaces

1- L\u8217analyse du macroenvironnement : la

méthode PESTEL :

La méthode PESTEL est une méthode qui est

particulièrement utile pour analyser la direction prise par une

entreprise, sa stratégie ou pour rechercher sa position sur un

marché. Elle permet d\u8217évaluer un marché, un

potentiel, son attractivité,... Elle se présente sous la forme

d\u8217une grille d\u8217analyse permettant d\u8217appréhender

l\u8217environnement de l\u8217entreprise. Cette grille est divisée en

quatre principales parties :

· Politique

· Economique

· Socioculturel

· Technologique

· Ecologique

· Légale.

L\u8217analyse de la politique selon la

méthode PESTEL doit permettre d\u8217étudier :

· La politique fiscale

· Les régulations du commerce extérieur

· Les dispositifs de protection sociale

· La stabilité gouvernementale

L\u8217analyse économique doit permettre

d\u8217étudier :

· Les cycles économiques

· L\u8217évolution du PNB

· Les taux d\u8217intérêt

· La politique monétaire

· L\u8217inflation

· Le taux de chômage

· Le revenu disponible

· La disponibilité et le coût de

l\u8217énergie

L\u8217analyse socioculturelle doit permettre

d\u8217étudier :

· La démographie

· La distribution des revenus

· La mobilité sociale

· Les changements de mode de vie

· Les attitudes par rapport au travail

· Le consumérisme

· Le niveau d\u8217éducation.

Enfin l\u8217analyse technologique doit

permettre d\u8217analyser :

· Les dépenses publiques en R&D

· Les investissements publics ou privés sur la

technologie

· Les nouvelles découvertes

· La vitesse de transfert technologique

· Le taux d\u8217obsolescence.

Laetitia LEVEILLE Page 28 sur 37 ID : 662

L\u8217analyse écologique doit

permettre d\u8217étudier :

· Les lois sur la protection de l\u8217environnement

· Le retraitement des déchets

· La consommation d\u8217énergie.

L\u8217analyse légale doit permettre

d\u8217étudier :

· Lois sur les monopoles

· Droit du travail

· Législation sur la santé

· Normes de sécurité.

Néanmoins cette liste n\u8217est pas exhaustive et il

appartient à l\u8217entreprise de choisir de décliner cette

analyse en fonction de ses besoins et des facteurs importants de son

environnement par des composantes complémentaires telles que le

juridique, l\u8217industrie, l\u8217éthique,...

2 - L\u8217analyse du microenvironnement : Les 5 forces de

Porter :

Le modèle développé par Michael Porter en

1979 est supposé synthétiser les facteurs influençant les

performances de l\u8217entreprise par cinq forces selon le schéma

ci-dessous:

· Le pouvoir de négociation des clients

· La menace de nouveaux entrants potentiels

· Le pouvoir de négociation des fournisseurs

· La menace des produits de substitution

· L\u8217intensité de la concurrence intra

sectorielle.

Le poids de ces cinq forces va déterminer la

capacité des entreprises du secteur à dégager du profit.

Le profit potentiellement dégagé par les entreprises sera

inversement proportionnel à l\u8217importance de ces forces.

Le pouvoir de négociation des clients

c'est-à-dire la capacité qu\u8217ils ont à influer sur le

prix et les conditions de vente en général détermine la

rentabilité du marché. Ce pouvoir dépend de