|

REPUBLIQUE FRANCAISE

Liberté - Egalité - Fraternité

Année académique 2007-2008

elt elteltelt eltelt eltelt

Ministère de l'Enseignement Supérieur et de

la Recherche

******

Université Nancy II

ECONOMIE APPLIQUEE

THEME

L'IMPACT DES MESURES FISCALES

POUR LUTTER CONTRE LE

RECHAUFFEMENT CLIMATIQUE

PRESENTE PAR :

|

Mr Massal DIOP

Mr Papa Yerim DIEYE Mlle Awa SAMB

|

SOUS LA DIRECTION DE :

Mme Sandrine

SPAETER-

LOEHRER

Professeur agrégée des

universités,

Faculté de droit, d'économie et

de

gestion, Université Nancy 2.

|

INTRODUCTION GENERALE

1

Depuis le XXème siècle, on observe un

réchauffement du climat : le réchauffement climatique, aussi

appelé réchauffement planétaire désigne le

phénomène d'augmentation, à l'échelle de notre

planète sur plusieurs années, de la température moyenne

des océans et de l'atmosphère.

Le changement climatique est un défi majeur pour

l'humanité.

Pour contrôler le réchauffement climatique,

plusieurs mesures ont été adopté ou mise en place comme

les mesures fiscales et le marché des permis négociables entre

autre.

Nous avons aussi la signature du protocole de Kyoto, en 1998

par la communauté européenne, qui est un engagement à la

réduction de 8 % des gaz à effet de serre (GES) par rapport au

niveau de 1990 pour la période 2008-2012.

La prise de conscience mondiale de la gravité du

réchauffement climatique a conduit des pays comme la France à

organiser des débats et démarches dans le souci de trouver les

meilleurs instruments nécessaires à la lutte contre ce

fléau.

Ainsi le « grenelle de l'environnement

» a été mis en place pour regrouper tous les

acteurs économiques à des secteurs différents afin de

trouver des solutions efficientes et la mobilisation de la

société française pour inscrire son développement

dans une perspective durable.

Dans le souci d'élargir ces démarches sur le

plan international, d'autres acteurs très influents sur le plan

politique comme Al gore (ex-vice président des USA et

devenu une figure de proue de la lutte contre le réchauffement

climatique) ont été associé à cette initiative.

A part les mesures fiscales et les permis négociables qui

ont été mis en place, d'autres auteurs comme

Roberts et Spence ont proposé des

mesures qui sont en phase d'étude pour l'avenir.

CHAPITRE 1 : CHANGEMENT CLIMATIQUE : PHENOMENE DU

20e

SIECLE

SECTION 1 : Analyse des origines et conséquences

du changement

climatique

I. LES CAUSES DU CHANGEMENT CLIMATIQUE

Les premières interrogations concernant les changements

climatiques datent dés la fin du 1 9e siècle, quand le chimiste

et prix Nobel Suédois Svante Arrhenius met à jour la notion

d'effet de serre, selon lui le gaz carbonique CO2 (dioxyde de carbone) qui se

trouve dans l'atmosphère agit de la même façon que les

parois vitrées d'un serre.

Arrhenius nous annonce que l'utilisation massive et

répétée de combustibles fossiles à base de carbone

va engendrer une augmentation de la température de la terre

supérieure à la normale et cela va dérégler

considérablement le climat.

Le dioxyde de carbone contrôle le climat de la terre et

que l'utilisation dans les processus de production des énergies fossiles

conduit à une importante concentration dans l'atmosphère de CO2

entrainant un réchauffement climatique.

Ainsi, la concentration de CO2 dans l'atmosphère est

passée de 275ppm (partie par million) à la fin du 19e

siècle à 311ppm (partie par million) en 1957. La majeure partie

de cette hausse s'est produite pendant deux périodes différents

et à un rythme de 0,15 degré par décennie : d'une part de

1910 à 1945 période correspondant aux deux guerres mondiales et

à la reconstruction que cela a engendrée par la suite et d'autres

part depuis 1976.

§1) Un changement climatique étroitement

lié aux activités humaines

Dans l'atmosphère, on observe une concentration de gaz

à effet de serre(GES), cette concentration augmente depuis le 1

9ème siècle, et avec une vitesse de plus en plus

forte. Ce phénomène est dû à certaines

activités telles que :

3

y' L'utilisation massive de combustibles fossiles telles que

le charbon, les produits pétroliers, le gaz naturel : des

quantités considérables de dioxyde de carbone ont

été rejetées en quelques dizaines d'années,

provenant de carbone longuement accumulé dans le sous-sol depuis

l'ère primaire, avec donc comme principale conséquence le

réchauffement climatique.

y' La déforestation : une forêt est dite mature

lorsqu'elle se présente comme un réservoir important de carbone.

Mais avec la déforestation qui prend de plus en plus d'ampleur, au

profit de culture de pâturage (culture emmagasinant une quantité

moindre de matière organique), les forets sont de moins en moins matures

ce qui se traduit par une augmentation du rejet de CO2 dans

l'atmosphère. De ce fait les jeunes arbres ne peuvent plus absorber

autant de carbone du fait de la diminution des arbres.

y' L'utilisation des CFC (chlorofluorocarbones) dans le

secteur de la climatisation (pourtant réglementée par le

protocole de Montréal) engendre d'importants rejets dans

l'atmosphère car leur durée de vie y est longue.

§2) Un changement climatique hérité

de la révolution industrielle

La révolution industrielle a été synonyme

de mécanisation, et donc d'utilisation massive d'énergies

fossiles-charbon, pétrole, gaz naturel, qui ont constitué les

principaux leviers du développement économique mondial. Cette

utilisation a provoqué une concentration importante de dioxyde de

carbone dans l'atmosphère, qui actuellement est de 35% supérieur

aux niveaux atteints avant la révolution industrielle. Ce CO2 est

considéré comme la conséquence inévitable d'une

utilisation massive d'énergies fossiles qui se trouve être

à l'origine du réchauffement climatique déjà

perceptible depuis le début du 20ème siècle. En

effet la planète se serait réchauffée d'environ

1°C.

Avec tous ces éléments qui favorisent le

réchauffement climatique, on se heurte à une dégradation

de l'environnement

Cette dégradation de l'environnement s'explique par

trois principaux aspects, dont l'importance respective varie selon les pays.

Ces trois facteurs sont la population(P), le niveau individuel moyen de

consommation(A) et la nature de la technologie(T). Le rôle de ces trois

facteurs est résumé par Ehrlich(1981) par l'équation

impact I= PAT

· L'environnement dans les pays en

développement :

5

Pour les pays en développement, le facteur P est

primordial par rapport aux deux autres facteurs qui sont plus perceptibles dans

les pays industrialisés. Avec une population de plus en plus

grandissante, il y a une poussée croissante de l'exploitation des

ressources ou l'occupation de la surface ce qui augmente

considérablement l'émission des déchets.

Pour l'année 2003 on note plus de 6 milliards

d'individus dans le monde et d'ici la fin de ce siècle la population

mondiale passera à 10 milliards selon des estimations et la majeure

partie de cette hausse se fera dans les pays les moins

développés.

Cette hausse de la population dans les pays en

développement(PED) entraine qu'on aura des besoins en alimentation de

plus en plus importantes de même que des besoins en chauffage ce qui

entraine une déforestation de plus en plus importante.

Avant la révolution agricole la superficie de la

forêt était de 6 milliards hectares à la surface de la

terre mais en 2003 elle n'occupe que 4 milliards d'hectares et la plupart de

cette baisse a lieu durant le dernier demi siècle.

Cette déforestation répond à une demande

de plus en plus importante de nouvelles terres cultivables ainsi qu'à

une demande grandissante de bois de chauffage qui constitue l'essentielle en

ressources énergétiques pour la majeur partie de la population

mondiale.

· L'environnement dans les pays

industrialisés :

Comme ce qui a été dit précédemment

le changement climatique est causé par d'autres facteurs outre que la

croissance de la population.

En effet, une grande proportion des dommages environnementaux

et principalement ceux concernant la Terre comme l'effet de serre et la

diminution de l'épaisseur de la couche d'ozone, en plus de la

surexploitation des ressources naturelles épuisables (pétrole,

charbon, gaz ...) ou renouvelables (forêts, poissons...) sont les

principales conséquences des comportements de consommation et de

production des pays industrialisés.

En effet, ces pays, bien que représentant moins de 30%

de la population mondiale, consomment l'essentiel des ressources

environnementales. Ces pays sont à l'origine d'environ 70% des

émissions de CO2 et une bonne partie des CFC.

En revanche, la révolution technologique joue aussi un

rôle important dans l'augmentation de la pollution de l'environnement,

avec les nouvelles technologies de production qui se substituent aux anciens

procédés.

Par exemple, le savon en poudre est remplacé par les

détergents synthétiques, et les fibres naturelles telles que le

coton ou la laine qui laissent de plus en plus la place à la

synthétique qui se trouve être des procédés

très polluants. A la vue de tous ces exemples, on peut noter que ce sont

les techniques de productions qui ont connu de grandes mutations à

travers les nouvelles méthodes mises en oeuvre.

En somme, on peut dire que les pays du Nord ont une

consommation démesurée des ressources environnementales extraites

à une cadence très importante dans les pays PED (le Sud).

II. LES CONSEQUENCES ECONOMIQUES ACTUELLES ET FUTURES

Le changement climatique constitue le problème capital

auquel devront faire face nos économies dans les années à

venir. En effet, ces conséquences actuelles, très importantes en

termes de pertes économiques et humaines, montrent que si rien n'est

fait pour stopper voir même réduire les émissions de GES

dans les années à venir, on pourrait assister à la

faillite de nos systèmes économies et à la recrudescence

des catastrophes naturelles.

§1) Le Secteur Financier Face aux Conséquences

du Changement Climatique

Le secteur financier dans son ensemble est d'accord pour dire

que les pertes causées par les catastrophes naturelles depuis ces 15

dernières années ont représenté mille milliards de

dollars et dans l'avenir ces pertes constitueront chaque année 150

milliards de dollars d'ici 10 ans.

La fréquence des catastrophes naturelles telles que les

inondations en Europe, les feux de forêts aux Etats-Unis ou

l'accroissement de 0,3 à 0,6 degrés plus une augmentation de la

fréquence des évènements extrêmes comme le

phénomène El Nino, constituent des conséquences du

réchauffement climatique.

Le PNUE (Programme des Nations-Unis pour l'Environnement) en

partenariat avec beaucoup de banques et compagnies d'assurances et

d'investissement affirment que si la fréquence, l'intensité et la

durée des phénomènes extrêmes continuent à ce

rythme cette situation pourrait causer la faillite des marchés boursiers

et financiers dans le monde.

7

La répétition et l'intensité des

phénomènes climatiques agressives reliées à des

coûts sociaux énormes associés à une conjoncture

sociale incertaine peuvent contribuer à accroitre

considérablement la crainte des assureurs, réassureurs et

établissements financiers au point de diminuer considérablement

leur rentabilité et même de les conduire à la faillite a

indiqué le rapport « Climate change and the financial services

industry ».

Le secteur immobilier avec les prêts à long terme

consentis aux particuliers pour l'acquisition de leurs habitations pourrait

devenir extrêmement fragile face aux phénomènes climatiques

extrêmes. Les personnes qui sont propriétaires de leur

résidence principale ou secondaire de même que les investisseurs

immobiliers se retrouveront sans couverture car les assureurs auront

résilié leur contrat d'assurance ou bien recevront un court

préavis avant une rupture de leur contrat d'assurance habitation.

D'après ce même rapport, les administrateurs

d'actifs, particulièrement les caisses de retraites qui tardent à

s'apercevoir des effets négatifs du changement climatique, risquent de

voir se déprécier leurs investissements consentis dans les

entreprises énergétiques car ces dernières produisent de

grandes quantités de carbone ce qui suscitera des craintes de la part

des investisseurs car les risques qui y sont liés sont

énormes.

Cependant, il existe des opportunités pour les services

financiers de participer à la réduction d'émission de gaz

à effet de serre.

Ainsi, le secteur financier au vu des énormes

portefeuilles d'actifs qu'il gère pourrait en s'associant exercer une

influence considérable sur l'évolution économique actuelle

et future de même que sur les émissions internationales de gaz

à effet de serre dans son propre intérêt et celui de

l'humanité toute entière.

Cependant, une étude sur les institutions

financières les plus influentes révèle que bon nombre

d'acteurs financiers prennent à la légère le

phénomène du réchauffement climatique ou choisissent de

suivre une politique de réserve et d'inaction.

Cette situation découle des désaccords issus du

protocole de Kyoto (qui est un accord international mis en place pour lutter

contre le réchauffement climatique) auxquels s'ajoutent les

problèmes d'asymétries d'informations sur les émissions de

gaz à effet de serre ainsi que d'un protocole d'accord signé par

tous les pays concernés par le réchauffement de la terre ainsi

que d'une réglementation sur les permis d'émissions.

Seule une minorité d'entreprises prennent à bras

le corps ce problème et certains assureurs supportent des à

présent les effets économiques car la proportion de catastrophes

d'origine climatique augmente considérablement.

Le directeur exécutif du PNUE a déclaré

que ce rapport constitue un appel à l'aide qui est destiné

à la communauté financière du monde, il met en exergue les

conséquences économiques du réchauffement climatique

provoqué du fait de l'action de l'homme ; il affirme que le secteur

industriel peut faire quelques choses avec les outils et les dispositifs mis en

oeuvre par le protocole de Kyoto et en plus en réfléchissant sur

ses propres remèdes.

Le secteur financier de même que ces institutions avec

le poids considérable qu'il représente peut pousser les

marchés à adopter des politiques qui créent un

environnement plus sain, plus pur et moins fragiles dans l'intérêt

de tous.

Quelques propositions :

Le rapport préconise d'inciter les assureurs à

prendre en considération dans les contrats d'assurances les dommages

liés aux phénomènes climatiques et à mettre en

place des accords publics, privés dans les activités à

hauts risques pour se protéger des dommages environnementaux.

Les institutions financières et les

établissements de crédits doivent évaluer le coût

des dommages liés au changement climatique et les répercuter dans

les polices d'assurances et favoriser l'utilisation des énergies

propres.

Les organismes de gestion d'actifs comme les caisses de

pensions doivent demander aux entreprises qu'elles financent de meilleures

garanties concernant leurs rejets de carbone et leurs capacités

d'émission de gaz à effet de serre.

Les analystes financiers et autres experts financiers doivent

mieux conseiller leurs clients classiques à mieux appréhender les

risques liés au changement climatique. Le domaine lié aux permis

d'émissions de gaz à effet de serre doit être

réglementé.

Les pouvoirs publics doivent adopter des politiques strictes

afin de fixer à un niveau acceptable les émissions de gaz

à effet de serre.

Les gouvernements doivent mettre en place des mesures

rigoureuses pour diminuer les émissions et encourager l'utilisation

d'énergies propres. Et ces autorités doivent être en

étroite relation avec les organismes de gestions des marchés

boursiers afin de mieux maîtriser les conséquences du changement

climatique pour les sociétés cotées en bourse.

Au final ce rapport préconise que des efforts soient

faits pour que le secteur financier développe de nouveaux instruments

afin de mieux conseiller les investisseurs à mettre des clauses pour

protéger l'environnement.

§2) Le Secteur Agricole Face aux

Conséquences du Changement Climatique

Les changements climatiques entraîneraient une baisse de

la production agricole et de la sécurité alimentaire et cette

situation se fera par le biais d'une montée des eaux qui diminuerai

l'étendu des zones côtières cultivables.

Les températures faibles seraient

bénéfiques à certaines cultures dans les zones

tempérées. Par contre, elles défavoriseraient les zones

climatiques situées dans les basses latitudes. Par ailleurs, des

températures élevées seraient néfastes pour

beaucoup d'autres cultures.

Les systèmes agricoles universels devront faire face

à ces grands défis que sont l'augmentation des

températures, des précipitations et des dommages subits par la

qualité des sols. Si le monde n'était pas confronté aux

phénomènes de réchauffement climatique les prix des

denrées alimentaires seront en baisse ce qui va améliorer le

pouvoir d'achat des populations et l'autosuffisance alimentaire dans beaucoup

de pays.

Une étude du GIEC1 montre qu'une hausse

annuelle des températures de 2,5 degré produirait une hausse des

prix des denrées alimentaires à cause de la diminution des terres

cultivables par rapport à l'augmentation de la demande mondiale, en

d'autres termes la production agricole ne suffirait pas à subvenir aux

besoins des populations.

Ainsi, si en termes de sécurité alimentaire il

existe aucune crainte ce n'est pas le cas en ce qui concerne la

productivité agricole car une baisse des profits est à

prévoir dans certaines régions du monde comme dans les zones

tropicales.

L'effet du réchauffement climatique sur la

productivité agricole est complexe car le déficit de rendement

des régions du sud est compensé par la hausse des rendements des

régions du nord ce qui fait que la production totale

générale suffira à combler la demande jusqu'au terme de ce

siècle.

Par contre, au niveau régional les écarts de

productivités seraient plus concrets ce qui se manifeste par des famines

dans les pays pauvres.

1 GIEC=Groupe Intergouvernemental d'Experts sur l'Evoluion du

Climat

9

La réduction de ce phénomène passe par la

maîtrise de certains paramètres tels que les ressources

financières disponibles ou bien les préceptes institutionnels

permanents et efficients ce qui n'est pas le cas dans certains pays en voies de

développement où on constate une fragilité des

systèmes de préventions et de réaction face aux risques

climatiques.

Le continent Africain semble être le plus touché

car il manque cruellement de moyens économiques et technologiques. En

effet, l'agriculture Africaine reste très dépendante des

phénomènes météorologiques notamment des

quantités de pluies.

Prenons par exemple le cas de l'Ouganda où on estime

que si la température augmente de 2 degrés, la superficie

disponible pour l'exploitation du café (qui constitue la principale

ressource du pays) va diminuer considérablement, car le secteur agricole

occupe 80% de la population et représente 45% du PIB2 soit

90% des exportations. Si cette situation se confirme cela va se traduire par un

déficit commercial, une baisse du pouvoir d'achat des populations, une

augmentation du taux de chômage et un exode rural vers les grandes

villes.

2 PIB= Produit Intérieur Brut

10

SECTION 2 : Les instruments de régulations pour

lutter contre le

réchauffement climatique:

Exemple des mesures fiscales : Mise en place et

Fonctionnement

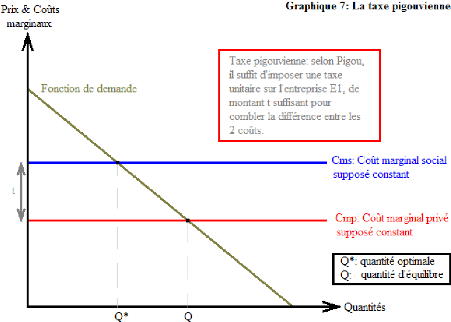

I. Les Taxes Pigouviennes

Pigou fut le premier économiste a

développé une théorie des externalités qui repose

sur l'idée que les agents économiques n'achètent les biens

qu'avec des prix exacts, donc ce qu'il faut faire c'est de modifier le

système de prix par le moyen de taxes si l'externalité est

négative et par des subventions si c'est une externalité

positive.

Supposons 2 firmes : une firme polluante E1 et une firme

polluée E2, le graphique représente cette situation

d'externalité de production :

Source : D. Duban (Economie publique)

12

Selon Pigou, passer de la quantité Q qui est la

production du marché à la quantité Q* qui est la

production optimale consiste de mettre en place un système de taxation

unitaire à l'entreprise qui pollue qui représente

l'externalité marginale c'est-à-dire la différence entre

le coût marginal social (Cms) et le coût marginal privée

(Cmp) qui consiste pour l'entreprise polluante à internaliser

l'externalité c'est-à-dire en égalisant le Cms et le

Cmp.

§1) Les Taxes et les Subventions : défis

économiques et environnementaux

Considérés comme le principal instrument

économique pour lutter contre les dommages environnementaux, les

stimulants fiscaux se décomposent en deux grandes idées : les

taxes et les subventions. L'augmentation des prix par la mise en place d'une

taxe ou leur baisse par l'instauration d'une subvention influent sur les modes

de consommation des agents privés et sur les instruments productifs.

Le changement de prix découlant d'incitations fiscales

apporte un éclaircissement aux consommateurs et aux producteurs sur la

manière d'appréhender la pollution et aussi d'y faire face. Les

prix relatifs représentent des indicateurs qui révèlent la

priorité dans les choix de politiques publiques nationales

accordés à la préservation de l'environnement : de ce fait

les consommateurs sont amenés à consommer moins de produits

nocifs à l'environnement de même que les producteurs dans leur

processus de production utiliseront des matériaux et des technologies

plus profitables à l'environnement.

Sur le plan théorique, la taxe et la subvention

consistent à une internalisation des effets externes tant en terme de

coûts de gains d'allocation ainsi que de la modification en terme de

bien-être qui y découle. Les secteurs économiques qui

exploitent l'environnement pour y tirer des profits peuvent causer des

désagréments entrainant une diminution de bien-être pour

d'autres types d'agents. S'il n'y a pas de contrepartie pécuniaire,

cette diminution de bien-être se traduit par une externalité

négative, elle peut-être positive si cette activité

économique est bénéfique pour d'autres agents.

Samuelson et Nordhaus (1995) ont émis une

définition complète : « Les externalités apparaissent

quand les conséquences sur la production ou la consommation ne sont pas

comprises dans les prix du marché » c'est-à-dire que des

actions perpétrées par certains acteurs économiques

peuvent nuire à d'autres sans qu'ils ne soient en relation avec ces

activités et sans pour autant qu'il n'y est de compensation

pécuniaire.

Ainsi la taxe Pigouvienne se révèle être

comme un instrument de politique publique dont le but est de modifier les

habitudes de production et/ou de consommation pour mieux protéger

l'environnement.

Son fonctionnement s'appuie selon le principe du «

pollueur-payeur » dans une étude en équilibre partiel elle a

pour but d'intégrer dans son calcul la baisse de bien-être

découlant des activités polluantes en y incluant les coûts

externes consécutifs aux dégâts environnementaux en plus

des coûts privés.

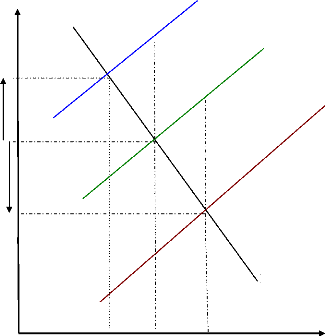

Graphiquement, on le représente par une fonction de

demande décroissante du prix pour un bien (droite D) dont sa production

cause une pollution pour l'environnement.

Dans un contexte parfaitement concurrentiel,

l'équilibre correspond pour le producteur quand il égalise le

coût marginal de production au prix P du marché (intersection

droite S avec la droite D), cette situation qui est l'équilibre

privé n'intègre pas le calcul des coûts externes dus

à la pollution.

P'

Graphique : Taxe, Subvention, et internalisation de

l'effet externe

Coût marginal privé+dommage marginal Prix

S'

S coût marginal privé

Externalité

Taxe

négative S½

Externalité

positive

P Subvention

P½

coût marginal privé-dommage

marginal

D

Quantités

Q' Q Q½ Produites

L'augmentation du prix (passage de P à P') par la mise

en place d'une taxe a pour but de baisser la production (passage de Q à

Q') et en même temps la pollution. Pour ce niveau de quantités

produites, l'équilibre « social »se situe à

l'intersection de P' et de la droite de coût marginal social (coût

marginal privé+dommage marginal).

A l'intersection de la droite d'offre S' et de la droite de

demande D, l'externalité négative est internalisé.

Supposons à présent qu'on a affaire à un

bien dont l'exploitation ne rejette pas de CO2 (par exemple le cas de

l'énergie éolienne pour la production d'électricité

en substitution de l'électricité obtenue à partir du

charbon), l'instauration d'une taxe s'inscrit dans la même

démarche économique car par opposition avec la taxe qui augmente

les prix des produits et les

14

quantités de polluants, les subventions quand à

elles ont pour avantage de baisser les prix des produits dont la consommation

conduit à peu ou pas de pollution (effet externes positifs

incorporés).

Il en découle une baisse des prix à

l'équilibre et une hausse de la demande. D'où, la subvention est

un bon instrument dans la mesure où elle permet une

compétitivité technologique bénéfique pour

l'environnement.

Notons deux inconvénients liés à son

application d'abord se pose la difficulté liée à son

financement et à la baisse de surplus pour d'autres acteurs ; ensuite la

subvention peut conduire les entreprises à produire plus donc à

polluer plus.

Enfin, pour avoir une bonne taxe il faut que le

législateur dispose de plusieurs informations notamment les coûts

de production et particulièrement de la fonction de dommage. Concernant

le disfonctionnement du secteur énergétique et des processus

d'ajustement fiscal au niveau des frontières planifiées par l'OMC

(Organisation Mondiale du Commerce), les taxes spécifiques au secteur

énergétique sont fonctions de la consommation en énergie

et non de leur proportion en carbone. Ainsi l'électricité obtenue

grâce aux énergies renouvelables subit la même taxation que

celle issue des énergies fossiles comme le pétrole ou le charbon

qui elles renferment une forte teneur en CO2. D'où l'instauration de

taxes spécifiques pour contrer cet effet.

§2) Exemples de « fiscalités

climatiques »

Des pays comme l'Allemagne ou la Finlande ont mis en place des

subventions spécifiques concernant les énergies renouvelables

pour quelles occupent une place plus importante dans le secteur de

l'électricité. De même que le Royaume-Uni a

détaxé l'électricité issue de ressources

renouvelables. L'alliance taxe-subvention serait plus efficiente que la taxe

à elle seule tant en termes d'objectif pour l'environnement que de

coût de diminution des rejets de gaz à effet de serre.

> Critique de la taxe Pigouvienne

:

La solution de Pigou a le mérite d'être simple au

point de vue théorique mais c'est dans son application que se pose un

problème car fixer le montant de la taxe suppose de connaître

l'ampleur exact de l'externalité mais cette information s'avère

aléatoire et difficile à déterminer car la firme qui est

victime de l'externalité peut avoir du mal à déterminer

l'ampleur et même si elle y arrive, elle peut être tenté de

falsifier le montant.

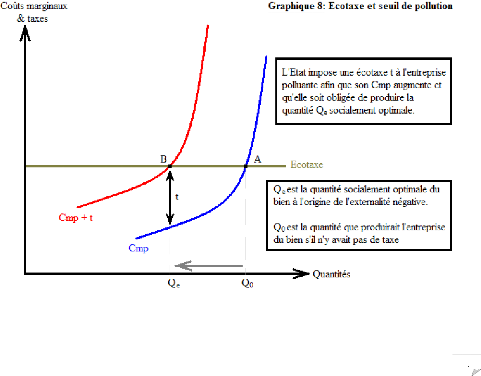

II. TAXE ET SEUIL DE POLLUTION

Le principe c'est d'instaurer une taxe et de fixer un seuil de

production, l'Etat fixe un seuil de pollution socialement acceptable et

détermine ensuite une taxe aux entreprises pollueuses pour les pousser

à respecter le seuil de pollution qui a été

fixé.

Ce mécanisme est différent de la taxe

Pigouvienne car l'Etat n'a pas toute l'information disponible pour mettre en

place ces taxes (c'est une solution de second rang). Dans ce cas ci, le

législateur attend que le seuil de pollution soit respecté.

§1) Taxe et Seuil de Pollution dans le cas d'une

seule Firme

Source : D. Duban (Economie publique)

Le fonctionnement repose sur une étude préalable

afin de fixer un niveau de pollution socialement acceptable, ainsi il suppose

une quantité « Qe » du produit à l'origine de

l'externalité de production. Ensuite, l'Etat instaure une écotaxe

qui se définit comme étant une taxe unitaire qui est fixé

de telle manière que le Cmp (coût marginal privé) de la

firme à l'origine de la pollution coupe sa courbe de demande pour une

quantité « Qe ».

16

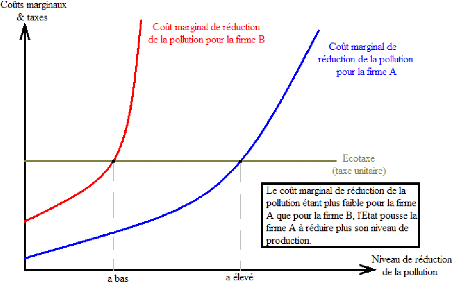

§2) Taxe et Seuil de Pollution dans le cas de

Plusieurs Firmes

Supposons que plusieurs firmes produisent le même effet

externe mais on se limitera à deux entreprises polluantes A et B. La

firme A émet deux fois plus de déchets que la firme B.

Le gouvernement pense qu'il faut diminuer de moitié les

émissions de gaz à effet de serre. Une solution envisageable est

de contraindre les firmes à réduire leur pollution mais cette

éventualité est inefficace car la capacité de

réduction de la pollution est différente pour chaque firme.

Considérons que la firme A est plus souple et donc sa

capacité de réduction des émissions polluantes est moins

coûteuse de telle sorte que le coût marginal de diminution de A est

inférieur à celui de B, le but est convaincre l'entreprise A

à baisser d'avantage son niveau de production que la firme B.

Ceci passe par l'instauration d'une écotaxe non pas sur

entité d'un bien produit dégageant une externalité mais

sur tout unité de pollution.

Source : D. Duban (Economie publique)

Du moment où le montant de l'écotaxe

excède le coût marginal de diminution de la pollution les

entreprises baissent leurs degré de pollution, en revanche dés

que ce coût est supérieur au montant de l'écotaxe les

firmes préfèrent s'acquitter de la taxe.

Etant donné que le coût marginal de diminution de

l'entreprise A est toujours inférieur à celui de l'entreprise B,

A va plus baisser ses rejets que B, de ce fait à l'équilibre le

coût marginal de diminution de la pollution serait équivalent pour

les deux entreprises à l'écotaxe.

Si le gouvernement a raisonnablement fixé le montant de

la taxe, la pollution émise est juste équivalent au seuil de

pollution socialement souhaitable.

Avantages et inconvénients de cette

solution :

C'est un mécanisme simple au sens théorique mais

très compliqué à mettre en oeuvre au plan pratique car le

législateur doit fixer un seuil de pollution socialement acceptable, par

la suite l'Etat doit connaître parfaitement les courbes de coût des

firmes pour déterminer le montant de l'écotaxe.

Donc globalement les Etats déterminent une taxe et par

la suite ils en mesurent les impacts et donc ils ajustent les taxes

périodiquement à la hausse ou à la baisse mais

l'inconvénient est que ça provoque un facteur additionnel

d'incertitude pour les entreprises.

Par ailleurs, avec une même évolution des

comportements de production, les experts prévoient une augmentation de

50% de la concentration de CO2, une hausse de plus d'un à cinq

degrés des températures et une augmentation du niveau de la mer

de 20 cm à 1 mètre d'ici 2010. D'où une

nécessité de régulation des émissions de CO2.

Exemple de la taxe concernant les émissions

de CO2 :

> La taxation des émissions de

CO2

En général la taxation doit donner une impulsion

à l'économie et favoriser une recherche et de nouveaux

procédés de la part des agents privés, de plus la taxe est

une source de revenus pour l'Etat pour développer des techniques plus

propres pour l'environnement.

La taxe optimale pour le CO2 qui limitera suffisamment les

émissions de CO2 afin de répondre au principe de

précaution se situerait selon des études entre 90 euros et 230

euros par tonne de carbone, mais par contre le montant de la taxe sur le CO2

répondant au critère du protocole de Kyoto se situe entre 15

euros et 120 euros par tonne de carbone.

18

> La taxe pour plus d'efficacité doit

être combinée avec des politiques publiques d'incitations pour une

maitrise énergétique

La taxe constitue un instrument efficace que si les agents

peuvent faire des arbitrages coûts- avantages par contre elle est

inefficiente si les individus ne connaissent pas leur fonction de consommation

énergétique ou leurs capacités de contrôle des

émissions. De plus, elle est aussi inefficace dans les domaines

où les agents font face à des « contraintes de financement

» pour investir dans des technologies plus propres. Dans ce cas, il

revient aux pouvoirs publics d'ajuster les anomalies du marché du

crédit en leurs donnant des garanties ou en facilitant leurs

emprunts.

> La taxation du CO2 doit être

décidée au niveau mondial

Quand un pays instaure à l'échelle nationale une

taxe sur le carbone qui est équilibré par la diminution des

impôts dans d'autres secteurs, il y a une baisse de la

compétitivité pour l'exportation qui se produit car d'une part la

compétitivité selon les prix dans le secteur de l'industrie

lourde est détériorée et d'autre part les secteurs non

émetteurs de carbone se verront dynamisés par une hausse de leurs

activités

Ces deux effets ne se compensent pas car une baisse de

compétitivité se traduit par des conséquences plus

importantes comme par exemple des délocalisations et les gains de

compétitivité auront un effet plus dispersé ce qui fait

que leurs impacts seront moindres.

De ce fait, la mise en place d'une taxe sur le CO2 sera moins

ressentie sur le plan national que si elle est coordonnée à

l'échelle mondiale.

> Taxe carbone et double

dividende

Dans la réalité l'instauration de mesures

fiscales pour l'environnement se heurte à des difficultés

relatives au choix des secteurs impliqués et à leurs mises en

application. C'est ainsi que, quand il faut instaurer une taxe sur

l'émission de CO2 au plan national, il faut prendre en compte plusieurs

autres paramètres. Ainsi, la question du double dividende illustre les

interactions éventuelles entre les différents secteurs

d'activités. Elle illustre aussi les effets de transfert de l'impact

d'une taxe mise en place pour certains produits ou activités par rapport

à d'autres.

Le double dividende fait état au « double avantage

» qui pourrait provenir d'une mesure fiscale en faveur de l'environnement

(Zhang et Baranzani 2004 ; OCDE, 2001).

Le premier avantage résulte de la protection de

l'environnement dépassant l'unique cadre du bien ou du secteur

d'activité taxé. De ce fait, une taxe qui repose sur le contenu

en carbone

conduira à consommer moins d'énergies fossiles

et donc à baisser l'émission d'autres substances comme l'oxyde de

souffre(SO2) ou les NO2 qui se manifestent dans des pollutions de moindre

importance.

Le deuxième avantage découle de la diminution

voire de la suppression d'autres taxes lors de l'instauration d'une taxe

carbone. Par exemple : une écotaxe peut favoriser une baisse des

cotisations sociales favorable à l'emploi.

Les études sur le double dividende

révèlent des difficultés quant aux profits associés

à un réaménagement ou à une réaffectation

des charges fiscales (Bovenberg et Goulder, 1996). Plusieurs critères

doivent être remplis comme l'existence de décalage dans la

fiscalité nationale et particulièrement de transfert d'une partie

des charges fiscales de certains facteurs de production tel que les capitaux

techniques et humains sur le capital naturel, ce qui conduirait de ce fait

à une hausse de l'emploi, de l'investissement et/ou de

l'efficacité économique tout en préservant

l'environnement.

20

Exemples de mesures visant à procurer un

double dividende dans certains pays Européens

|

Pays

|

Année d'application

|

Taxes Perçues

|

Taxes Réduites

|

Ordre de

Grandeur

|

|

Suède

|

1990

|

CO2

SO2

Divers

|

*Impôt sur le

revenu

*Taxe sur

l'énergie à

l'agriculture *Formation continu

|

2,4% des

recettes globales totales

|

|

Danemark

|

1994

|

Divers CO2

SO2

|

*Impôt sur le

revenu *Cotisations sociales

*Revenu du

capital

|

0,3% du PIB en 1996 en 2000, ou plus de 6% des recettes

fiscales totales

|

|

Pays-Bas

|

1996

|

CO2

|

*Impôt sur les

sociétés

*Impôt sur le

revenu *Cotisations sociales

|

Environ 0,3%

du PIB en 1996 ou environ 0,5% des recettes fiscales

totales

|

|

Royaume-Uni

|

1996

|

Mise en

décharge

|

*Cotisations sociales

|

Environ 0,1%

des recettes

fiscales totales

en 1999

|

|

Norvège

|

1999

|

CO2

SO2

Gazole

|

*Cotisations sociales

|

Environ 1% des recettes fiscales de 1999

|

|

Allemagne

|

1999

|

Produits pétroliers

|

Cotisations sociales

|

Moins de 0,1% des recettes totales de 1999

|

Le tableau présente quelques exemples de pays qui ont

essayé d'obtenir des doubles dividendes dans l'optique de la politique

de lutte contre le réchauffement climatique. La Suède est le

principal précurseur en 1990 et ce fut élargi à d'autres

pays de l'OCDE, et il se trouve que les résultats sont assez

mitigés au sens de la réaffectation des recettes des taxes

à l'exception des pays comme la Suède et le Danemark.

Les diminutions de la fiscalité ont eu un impact

particulièrement sur le facteur travail par l'intermédiaire de la

baisse des cotisations sociales patronales, témoignant et confirmant de

ce fait le transfert de la charge fiscale du capital humain vers le capital

naturel.

La finalité est de stimuler l'investissement et la

création d'emplois tout en diminuant la pollution.

> Taxe carbone versus Taxe énergie :

impacts économiques et environnementaux

différents.

Une taxe concernant l'énergie peut être plus

coûteuse qu'une taxe qui concerne le carbone pour une même

quantité d'émission. Elle augmente de ce fait le prix de toutes

les formes d'énergies.

Ainsi pour une quantité équivalente de

réduction des émissions de carbone, une taxe sur l'énergie

doit atteindre un niveau particulièrement élevé pour

atteindre un même niveau de baisse de CO2 qu'avec une taxe sur le

carbone.

Zhang et Baranzani (2004) justifie cette situation par les

particularités propres à chaque taxe ainsi que les buts qui s'y

rapportent : les potentialités de substitution de combustible pour la

taxe carbone et la recherche d'une bonne efficacité

énergétique concernant la taxe énergétique.

Appliquée aux énergies fossiles, la taxe carbone

permet de baisser les émissions de CO2 en encourageant une bonne

efficacité énergétique et en visant surtout au changement

des tendances industrielles pour un autre mode de combustibles qui rejettent

moins de CO2 (par exemple substituer le charbon au gaz). Concernant la taxe sur

l'énergie elle dépend de la teneur énergétique ou

de la chaleur dégagée par les autres sources

séparément de leur contenu en carbone.

Ainsi, dans une optique coût-efficacité, la taxe

sur le carbone touchant aux ressources fossiles tel que le charbon ou le

pétrole s'avère largement plus adaptée qu'une taxe sur

l'énergie à l'ensemble des ressources (fossiles,

nucléaires et renouvelables).

22

CHAPITRE 2 : Quelques solutions françaises au

réchauffement

climatique : « le grenelle de l'environnement

»

|