C. Marché des permis négociables --- Exemple

: le Protocole de Kyoto

C'est la nécessité d'une coopération

internationale, en vue de maintenir un climat jugé acceptable par les

sociétés et donc la volonté de lutter contre

l'accumulation des G.E.S, qui s'est concrétisé par plusieurs

négociations internationales sur le climat : La convention cadre des

Nations Unies sur le changement climatique en 1992, le protocole de Kyoto en

1997, les accords de Marrakech en 2001.

Tous ces traités et conventions internationales vont

à leur tour aboutir sur un régime interétatique

nommé « régime climatique Rio-Kyoto »5 en

vigueur depuis 2005 et dont les objectifs quantifiés sont la

réduction des G.E.S pour 2008-20 12.

Malheureusement, on note la rétractation des Etats-Unis en

début 2001.

Cependant la ratification du protocole par la Russie a permis

une avancé significative car elle mettra fin à une période

d'inquiétude et d'incertitude puisque le protocole ne devait entrer en

vigueur que si 55 pays représentant au moins 55% des émissions de

G.E.S de 1990 l'auront ratifiés.

Et donc, cette importante ratification de la Russie va permettre

l'entré en vigueur officielle du protocole en début 2005.

a) Analyse des propositions de Kyoto:

Le protocole prévoit un engagement chiffré de

diminution ou de limitation des émissions de G.E.S d'au moins 5% des

pays industrialisés (pays en développement y compris) se trouvant

dans l'annexe B au protocole de Kyoto sur la période 2008-20 12 par

rapport aux émissions de 1990.

Et d'un autre coté, les pays faisant partie de l'annexe 1

se sont engagé à rester en dessous d'un certain niveau en moyenne

sur la même période.

En outre, on note l'acceptation par le protocole de certain

engagement commune. C'est ainsi

que l'Union Européenne (U.E.) a

négocié et obtenu une provision dénommée : «

la bulle

5 Berthaud, Cavard, Criqui--2004

42

européenne » qui représente la

réduction conjointe des émissions de G.E. S. de 8% de ses 15 pays

membres et cette provision est ensuite transféré aux

différents états membres compte tenu de leur besoin national.

Par exemple, la France, vu sa faible émission de

polluant par sa production électrique grâce notamment à des

technologies émettant peu de G.E.S, s'est vu assigné à un

objectif de stabilisation de ses émissions.

Notons que la définition de la « bulle

européenne » ainsi que les objectifs s'y rattachant ont

été fixé par le conseil de l'U.E le 25 avril 2002 et ils

ne peuvent en aucun cas être changé entre 2008 et 2012 ; les

nouveaux états membres de l'U.E issus des élargissements

successives demeurent exclu e la bulle jusqu'en 2013.

Tableau 1 : Données de quelques pays de

l'annexe B

|

Union Européenne dont :

|

-8%

|

|

Allemagne

|

-21%

|

|

Royaume-Uni

|

-12,5%

|

|

Italie

|

-6,5%

|

|

Pays-Bas

|

-6%

|

|

France

|

+0%

|

|

Espagne

|

+15%

|

|

Etats-Unis

|

-7%

|

|

Japon

|

-6%

|

|

Canada

|

-6%

|

|

Russie

|

+0%

|

|

Ukraine

|

+0%

|

|

Australie

|

+8%

|

Par ailleurs, en vue de respecter leur engagements, plusieurs

pays se sont imposer un certain nombre de mesures soit régionales soit

nationales.

b) Les mesures françaises en vue du respect du

protocole de Kyoto :

En France, les premières mesures ont été

prises dès 1990. En effet, le Programme National de Lutte contre le

Changement Climatique (PNLCC) avait été déjà mise

en place par le gouvernement en janvier 2000 en vue de respecter les

engagements européens.

Ce programme s'intéresse à plusieurs secteurs :

> Le secteur énergétique : on note ici le

renforcement de la production électrique par les éoliennes, la

diminution des centrales thermiques et beaucoup de mesures d'économie

d'énergie.

> Le secteur des transports : les mesures portent sur

l'amélioration ou la diminution des émissions des

véhicules, la limitation des vitesses, l'encouragement des transports en

commun,...

> Le secteur des bâtiments : on a le renforcement de

la réglementation, l'amélioration ou rénovation des

bâtiments de l'Etats, la mise en place de mesures incitatives pour toute

nouvelle construction (subventions, exonération de charge

fiscales...).

> Dans les secteurs agricoles et forestiers : les mesures

vont concerner les différentes sources de pollution comme les effluents

d'élevage, les engrais azotés,...et une politique de

reforestation.

Tableau 2 : Contribution des différents

secteurs et variation des émissions de G.E.S depuis 1990 en

France

|

Secteurs Transport

|

2002

26%

|

Evolution 1990-2002

+23%

|

|

Bâtiments

|

19%

|

+9%

|

|

Industrie

|

21%

|

-19%

|

|

Energie

|

12%

|

-15%

|

|

Agriculture

|

19%

|

-6%

|

|

Déchets

|

3%

|

-7%

|

|

Total

|

(hors puits)

|

-2%

|

|

Total

|

(avec puits)

|

-6%

|

Dans l'ensemble, ces mesures ont eu les effets attendu car

elles ont permis à la France de stabiliser ses émissions total de

G.E.S entre 1990 et 2002 ; et en 2003, ces émissions était

environ de 553 MteCO26 soit environ 2% en dessous du niveau atteint

en 1990.

Notons que la croissance économique a été

en moyenne pendant cette période de 17%, d'où une

possibilité de découplage entre croissance économique et

stabilisation des émissions.

Cependant, des efforts devaient encore être entrepris

dans les secteurs des transports et des bâtiments où on a

noté un accroissement des émissions.

Et c'est le défi auquel devait s'atteler le gouvernement

français pour l'après PNLCC.

C'est ainsi que le Plan Climat 2004, placé sous la

responsabilité de la Mission interministérielle de l'effet de

serre (MIES), présenter le 22 juillet 2004 se veut le relais du

PNLCC.

Son objectif étant la stabilité des

émissions françaises au même niveau que 1990 à

l'horizon 2010 : d'où une réduction minimale annuelle de 54

MteCO2 par an.

Toutefois, à cette objectif de court terme, on va lui

préférer un objectif de plus long terme de

référence 2050 qui préconise une réduction de 75,2

MteCO2 soit une division par quatre des émissions d'ici 2050, ceci ayant

comme but ultime une division par deux des émissions au plan mondial.

44

6 MteCO2 : millions de tonnes équivalent CO2

46

48

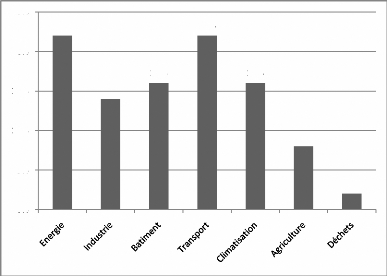

Histogramme 1 : les contributions des

différents secteurs au Plan Climat 2004

22%

22%

25%

14%

16%

16%

8%

2%

20%

15%

10%

5%

0%

En 2005, on enregistre la mise en place en France par voie

législative de la directive 2003/87/EC qui crée le premier

marché Européen des quotas qui s'inspire en partie du dispositif

de Kyoto et dont l'allocation s'élève à 156,5MteCO2 par

an. Les affectations des quotas étant calculés à partir

:

· Des émissions de trois années de

référence

· Des potentiels de diminution des secteurs

· Des prévisions de croissance du secteur

considéré

Les secteurs concernés étant ceux de la production

d'énergie et de l'industrie.

Ces quotas visent une réduction des émissions

d'au moins 3 MteCO2 en dessous du tendanciel soit une diminution de 2% entre

2005 et 2007 (première période de mise en oeuvre du

système). Et concernant la deuxième période (2008-20 12)

les montants exacts n'ont pas été encore arrêtés.

Les exploitants vont se voir décerner un nombre de

quotas au plus tard le 28 février de chaque année sur leur compte

de dépôt de leur exploitation et une fois le compte

crédité, les firmes peuvent utiliser les quotas ou bien se les

échanger.

Cependant, un contrôle des transactions est

effectué par le CITL (Community Independent Transaction Log) et une

situation des émissions de CO2 est déclarée à

l'administration régionale au plus tard le 15 février de

l'année suivante, le 30 avril marquant la fin de la phase de restitution

des quotas.

Toutefois, les gouvernements sont chargés de donner des

pénalités aux firmes qui ne respectent pas les engagements pris

dans le cadre de la directive. Ces pénalités étant sous la

forme de taxe non libératoire7 et dont le montant est : 40

€ /teqCO28 entre 2005 - 2007 et 1OO €/teqCO2 à

partir du 1ier janvier 2008.

Par ailleurs, plusieurs mesures qui étaient

déjà énoncés dans le but de se conformer au

protocole de Kyoto et qui ambitionnaient une division par quatre des

émissions de la France à l'horizon 2050, ont été

reprise voir même renforcer par le groupe de travail N°1 du Grenelle

de l'Environnement chargé de définir des propositions afin de

« permettre aux générations futures de disposer des

ressources dont elles auront besoin pour leur développement ».

Certaines des propositions du groupe étant

présentées par secteurs :

> Secteur du bâtiment :

On a la reprise de l'objectif de diminution de 40% des

consommations unitaires des bâtiments résidentiels et tertiaires

en 2020 par rapport à la réglementation de 2000 par le

renforcement de la recherche dans le domaine des nouvelles technologies de

l'énergie déjà énoncé dans le Plan Climat

2004.

Le renforcement de la réglementation thermique dans le

but de généraliser les bâtiments à énergie

positive d'ici 2020 mais cette fois-ci avec des objectifs chiffrés et

obligatoires compte tenu des performances énergétiques

notés.

> Secteur agricole :

7 Taxe non libératoire : taxe dont on ne peut se

défaire

8 teqCO2 : Tonne de CO2

Le groupe a repris l'objectif de maitrise ou réduction

des épandages d'engrais azoté qui était soutenu depuis

1994 dans le cadre des Programmes de la pollution d'origine agricole

(PMPOA).

Renforcement de la campagne de réglage des engins

agricoles lancée en 2003 avec une incitation à l'utilisation de

pratiques culturales satisfaisantes.

> Secteur des transports :

On note une proposition de durcissement de l'objectif de

limitation des émissions unitaires moyennes des véhicules de 140

gCO2/km9 en 2008-2009 (proposition du Plan Climat 2004) à 130

gCO2 en 2020.

Privilégié les lignes ferroviaires à

grande vitesse et les transports collectifs en concurrence avec le transport

aérien et routier avec le renforcement des subventions publiques des

collectivités locales.

> Secteur énergétique :

Le groupe propose le maintien de la recommandation

défini par la politique énergétique de la France, mise en

place par la loi N°2005-781 du 13 juillet 2005, qui avait lancé

comme objectif de parvenir à une production intérieur

d'électricité d'origine renouvelable représentant environ

21% de la consommation d'électricité totale à l'horizon

2010.

Cependant, en ce qui concerne le parc nucléaire, on

note un désaccord au sein du groupe au sujet de son maintien et

développement. Alors que la tendance actuelle du gouvernement est au

renforcement de son parc nucléaire avec notamment la construction d'un

EPR(réacteur pressurisé européen) dont la connexion au

réseau est attendu en 2012 en prévision du renouvellement des

premières centrales prévu à partir de 2020.

§2) Etude comparative entre mesures fiscales et

permis négociables

9 gCO2/km : gramme de CO2 par kilomètre

Les deux instruments économiques à savoir le

système des permis négociables et les mesures fiscales ont

plusieurs différences qui peuvent s'exprimer tant du pont de vu de

l'efficacité que de celui du fonctionnement.

D'abord, on peut noter une première différence

majeure lié au mode d'intervention étatique. En effet :

y' Dans le système des permis négociables, on a

d'abord la fixation d'une quantité maximale de substance polluante

admissible compte tenu des objectifs d'émissions qu'on cherche à

atteindre dans une région délimité (avec des sanctions

suffisantes en cas de dépassement). Ensuite le marché en

détermine le prix : c'est le rationnement par les quantités.

En conséquence, on peut dire qu'avec les permis

négociables, les pollueurs vont supporter un risque lié au maxima

fixé.

y' Dans le système des taxes, l'état impose un

prix pour chaque unité de substance polluante émise au

delà d'une limite fixé et le marché en détermine

ensuite la quantité totale à émettre : c'est le

rationnement par les prix.

D'où un risque important supporter par l'environnement et

non pas les firmes pollueurs.

A. Dans un souci d'équité :

Les agents ont toujours exprimé beaucoup de

réticence envers tous ce qui est taxes car ils considèrent

qu'elles peuvent affecter leur rentabilité surtout si l'entreprise

consommatrice d'énergie en question est en concurrence avec celles

situées dans une zone non soumise à la taxe (présence par

exemple de marché de permis négociables dans la zone

concurrente).

Par ailleurs, dans un souci d'équité mondial, il

conviendrait d'adopter un même niveau de taxe fixe appliqué

à toutes les entreprises.

Malheureusement, se système va s'avérer

irréalisable à cause notamment des réticences des Etats

(problème d'ingérence, de souveraineté), de la

capacité des entreprises à payer selon qu'on se trouve dans un

pays riche ou pauvre mais aussi à cause des inégalités de

revenu qui existe au sein ou entre les pays.

Au final, dans un souci d'équité, l'échange

de permis sera toujours préférer aux mesures fiscales car il

permet de dissocier efficacité et équité.

B. Dans un souci d'efficacité :

Les économistes Baumol et Oates (1988)

considèrent que si toutes les hypothèses de

concurrences

parfaites sont satisfait et que les coûts d'abattement des firmes sont

connus alors

on peut obtenir la même efficacité des deux

instruments car le prix de la quantité optimale de permis calculé

par le régulateur sera environ égale au montant de la taxe

Pigouvienne.

Par contre, si l'un des hypothèses de concurrences

imparfaites est violé (existence de coûts de transaction,

asymétrie d'information, imperfection du marché, comportements

stratégiques...) ou bien si les coûts d'abattement des firmes sont

inconnus, alors l'un des instruments va s'avérer être plus

efficace.

Cependant, le choix d'un instrument plutôt qu'un autre va

dépendre de plusieurs schémas :

· Efficacités environnementale :

Si l'objectif affirmé est une diminution rapide des

émissions alors le système de permis va s'avérer plus

efficace car le nombre de permis émis correspond à la

quantité d'émission de G.E.S voulu et il garanti que la limite ne

sera pas dépassé.

Par contre, avec un objectif de réduction à long

terme, la taxe va s'avérer plus efficient.

Ces conclusions ont d'ailleurs permis à Newell et

Pizer à estimer grâce à une analyse des sensibilités

que « les quantités deviendraient préférables si les

réductions à court terme étaient égales ou

supérieurs à 40% des émissions mondiales ».

· Fonctions de coût-bénéfice des

firmes :

En effet, d'après les travaux de Martin Weizman (1974), le

choix opéré par les firmes entre les deux instruments

dépend de la pente de leurs fonctions de coûts et

bénéfices marginaux.

La mise en place d'un système de permis

échangeables est conseillée en cas de forte pente de la courbe de

bénéfices marginaux. Car, dans ce cas, on remarque une importante

corrélation positive entre le niveau de pollution et le dommage

environnemental (le dommage environnemental va augmenter rapidement avec le

niveau de pollution).

Alors, pour faire face, mieux vaut mettre en place un instrument

qui fixe avec certitude un maximum pour les émissions de G.E.S au

voisinage de l'optimum social.

A l'inverse, une taxe est préférable si la pente

de la courbe de bénéfice marginal est proche de

l'horizontale,

cela voudrait dire que nous avons affaire à une faible

corrélation positive entre

50

le dommage environnemental et le niveau de la pollution (le

dommage augmente lentement avec les émissions de gaz polluants).

La mise en place d'une taxe permettra ici de compenser le

coût marginal de dépollution.

En outre, « installer une taxe est aussi

préférable si la valeur absolue de la pente de dommage marginal

est supérieure à celle de la pente de coût marginal de

dépollution. Les permis échangeables sont

préférables dans le cas inverse », Baumol et OATES

(1988).

Et ce dernier résultat peut être

démontré graphiquement :

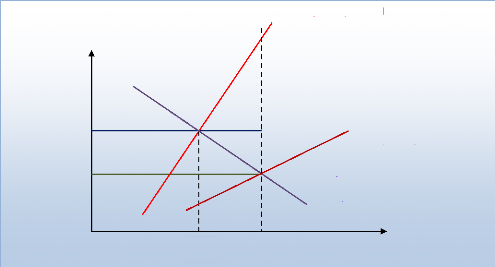

Graphique 1 : zone d'efficience des instruments

économiques

Source : «Instruments économiques de la politique

écologique», J-C Lambelet (Avril 2003)

Taxe espérée

Taxe*

P

C D

Q*

B dommage marginal estimé

A

Q estimé

Dommage marginal réel

Coût

dépollution

marginal de

Ainsi, si le dommage marginal occasionné est

supérieur au coût marginal de dépollution alors la perte

sociale en cas d'utilisation d'un marché des permis sera

représenté par le surface : (A+B).

D'où l'usage de taxes écologiques est

conseillé dans se schéma.

Inversement, lorsque le dommage marginal devient

inférieur au coût marginal de dépollution alors la perte

sociale en cas d'usage de la fiscalité écologique sera

représenté par la surface : (C+D).

D'où une plus forte efficacité d'un marché

des permis échangeables.

Cependant, comme il apparait très difficile voire

même impossible de mettre en place l'une ou l'autre instrument seule pour

l'ensemble des pollueurs, alors certains auteurs vont préconisés

la juxtaposition des deux types d'instruments économiques : prix et

quantité dans la même zone.

Section 2 : extension possible des deux

instruments

économiques

Puisque les deux instruments de politique environnementale

comportent aussi bien des avantages et des inconvénients, avec la

particularité que les limites de l'un peuvent être

solutionnées par les avantages de l'autre.

D'où l'idée d'une combinaison des deux dans une

même politique aussi appelé « Mécanismes hybrides

» afin de rendre plus efficace la politique environnementale.

Cependant, deux mécanismes de combinaison vont

être développés par les auteurs qui vont certes promouvoir

une combinaison des outils économiques de politique environnementale

mais vont d'un autre côté proposer des moyens différents

pour parvenir l'efficacité rechercher.

|