Le risque de change comptable (patrimonial) est

concerné par l'impact des taux de change sur la valeur comptable des

postes de l'actif et du passif d'une entreprise. Il résulte de la

consolidation des états financiers qui impliquent des actifs et des

passifs libellés en devises étrangères.

Les entreprises multinationales qui détiennent des actifs

à long terme à l'étranger (filiales, titres de

participations...) sont les plus concernées par le risque de change

comptable.

Ainsi, une baisse de la monnaie du pays de la filiale fait

apparaître un écart négatif de conversion qui vient

s'imputer sur les capitaux propres du groupe.

Le risque de change ne naît pas seulement au moment

où s'effectue une transaction commerciale ou financière

libellée en devise étrangère.

Appréhender la nature et la date de l'exposition au risque

de change n'est pas facile ; la date à partir de laquelle l'entreprise

se couvre reste quelque peu arbitraire.

En effet, l'entreprise pourrait se considérer en risque

de change dès la signature du contrat, ou encore avant qu'il y ait un

enregistrement comptable.

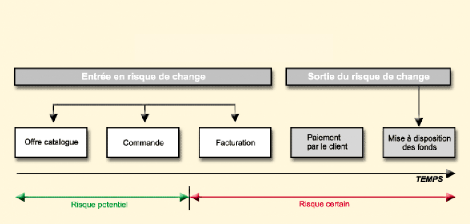

L'entreprise doit tenir compte de l'entrée en risque

de change bien avant la connaissance exacte de la teneur du contrat. La gestion

du risque peut se réaliser dès l'émission de l'offre ou du

catalogue des marchandises proposées dans le cas d'opérations

d'exportation, ou de la commande dans le cadre d'activités d'importation

(schéma 1).

Toutefois, tenir compte du risque de change le plus tôt

possible ne signifie pas se couvrir systématiquement, mais gérer

activement son risque.

Schéma 1 : Identification du risque de

change

(Source : Exporter, COFACE)

La date retenue peut varier d'une entreprise à l'autre ou

au sein de la même firme selon que le risque de change est certain ou

incertain :

2.1. Certain

Un risque de change certain est constaté à la

conclusion d'un contrat irrévocable, dans une monnaie autre que la

monnaie nationale, fixant le montant et la date de l'opération.

Il existe plusieurs situations d'exposition au risque certain

:

· Lors d'un contrat d'importation : un

importateur est en situation de risque certain lorsqu'il y a

appréciation de la devise entre la date de conclusion du contrat et

celle du règlement. L'importateur, dans ce cas, aura besoin de plus de

monnaie nationale à convertir pour se procurer les devises

nécessaires.

· Lors d'un contrat d'exportation : un

exportateur est en situation de risque certain lorsqu'il y a

dépréciation de la devise de facturation entre la date de

conclusion du contrat et le jour de l'encaissement. L'exportateur recevra, au

moment de la conversion, moins de monnaie nationale.

· Lors d'un prêt ou emprunt en devises :

un emprunteur en devise craint une appréciation de la devise en

question car il risque de rembourser un capital (et intérêts), en

monnaie nationale, plus important que celui prévu contractuellement.

De sa part, le prêteur craint une

dépréciation de la devise qui engendrerait un remboursement

moindre en monnaie nationale.