L'impact de la levée de l'exonération de la TVA sur le secteur du leasing( Télécharger le fichier original )par Said BOUH ISCAE casablanca - Diplôme du cycle normal de l'ISCAE option Finances 2007 |

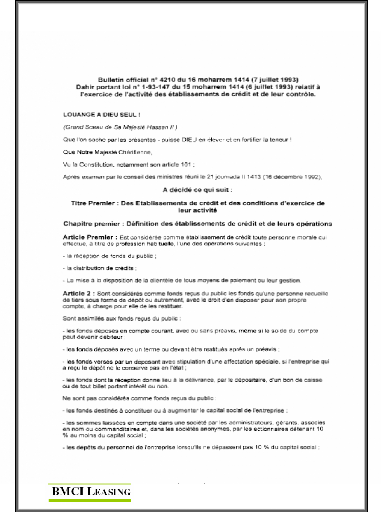

1. Textes législatifsEr Dahir du 12 août 1913 (9 Ramadan 1331) formant Code des Obligations et Contrats. Er Dahir n° 1-92-138 du 25 Décembre 1992 portant promulgation de la loi n° 9- relative aux obligations comptables des commerçants. Er Dahir portant loi n° 1-93-147 du 06 Juillet 1993 relatif à l'exercice de l'activité des établissements de Crédit et de leur contrôle. Er Décret n° 2-91-967 du 21 Juillet 1993 fixant la composition et le fonctionnement du Comité des Etablissements de Crédit.

Er Dahir n° 1-96-83 du 1ier Août 1996 formant code de commerce. Er Textes et circulaires des lois fiscales. 2. Réglementations comptables et bancaires

Arrêté du Ministère des Finances et des Investissements Extérieurs n° 2450-95 du 06 Octobre 1995 fixant le capital minimum ou la dotation minimale des sociétés de financement. Arrêté du Ministère des Finances et des Investissements Extérieurs n° 1331-99 du 23 Août 1999 relatif au plan comptable des établissements de crédit. 3. 0uvragesGARRIDO ERIC : « Le cadre économique et réglementaire du crédit-bail TOME 1 » édition : Revue Banque, 2002. GARRIDO ERIC : « Le crédit-bail : outil de financement structurel et d'ingénierie commerciale TOME 2» édition : Revue Banque, 2002. ROBERT OBERT : « Pratique des normes IAS/IFRS - comparaison avec les régles françaises et les US GAAP » édition : DUNOD 2004. 4. Publications sectorielles

5. Presse spécialisée et publications

DREME BRIGETTE & HERBAS RAYMONDE. « La problématique comptable des opérations de Crédit-bail » Revue Banque, n° 596 Octobre 1998 page 68-70. L'Economiste, « la TVA, bête noire du leasing » édition 329 du 7 mai 1998.

6. Sites Internet

Association Professionnelle des Sociétés de Financement : { HYPERLINK

Association Française des Sociétés de Financement : Bank Al Maghreb : f HYPERLINK Leaseurope : www.leaseurope.or g

ACOMPTE Contrairement à d'autres formes de financement, le crédit-bail ne nécessite pas d'acompte ou d'apport en fonds propres. Le versement d'un acompte est toujours possible, si le client le souhaite. Son traitement comptable et financier s'opère au cas par cas. AGRÉMENT Les sociétés de crédit-bail sont agréées en tant qu'établissement financier pour exercer leur activité. L'agrément est délivré par le Ministre des Finances, après avis conforme du Comité des Établissements de Crédit qui évalue, notamment, les moyens techniques et financiers de la société, ainsi que la compétence et l'honorabilité de ses dirigeants. AMORTISSEMENT Propriétaires des biens qu'elles financent, ce sont les sociétés de crédit-bail qui les inscrivent à leur bilan et procèdent ainsi à leur amortissement. L'amortissement de cet actif s'effectue sur une période correspondant à la durée de son utilisation. L'amortissement peut être accéléré. APSF Les sociétés de crédit-bail dûment agréées sont membres de droit de l'Association Professionnelle des Sociétés de Financement (APSF) instituée par la loi du 6 juillet 1993 relative à l'activité des établissements de crédit. L'APSF a pour objet notamment d'étudier les moyens d'amélioration de la technique et de stimulation de la concurrence. ASSURANCE Les opérations de financement en crédit-bail sont assorties de produits d'assurance destinés à protéger les partenaires (bailleur et preneur) et le bien financé (en cas de destruction totale ou partielle). L'obligation d'assurance revient au client qui en assume la charge. AUTORITÉS MONÉTAIRES En tant qu'établissements de crédit, les sociétés de leasing exercent leur activité sous la tutelle des Autorités Monétaires (Ministre des Finances et Gouverneur de Bank Al-Maghrib). La loi du 6 juillet 1993 relative à l'activité des établissements de crédit leur confère de larges pouvoirs de réglementation, de supervision et de contrôle. Les sociétés de crédit-bail sont dotées de compétences humaines à la mesure des conditions d'exercice et de contrôle auxquelles elles sont assujetties.

BAILLEUR Le bailleur ou crédit-bailleur est la société de crédit-bail qui acquiert un bien pour le donner en location. Le bailleur est le propriétaire légal du bien, dont il cède au client le droit d'usage. Il reçoit en contrepartie des redevances périodiques convenues. BÉNÉFICIAIRE Toute entreprise, quel que soit son secteur d'activité ou sa taille : - désirant investir pour innover son matériel productif ou pour étendre sa capacité, - ayant un besoin urgent d'équipements non budgétisé, - payant des loyers élevés à fonds perdus et qui voudrait constituer un patrimoine, - exerçant son activité dans un secteur porteur, - désirant préserver son fonds de roulement pour l'affecter à d'autres utilisations, peut bénéficier d'un financement en crédit-bail. Les commerçants, les entrepreneurs individuels, les médecins, les architectes et les autres professions libérales peuvent également bénéficier de financements en crédit-bail. CESSION Le bien financé appartient juridiquement au bailleur. Il ne peut être vendu par le client durant la période contractuelle. Une fois le matériel acheté pour sa valeur résiduelle par le client à la fin de la période locative, il lui est possible de le vendre à sa guise. Cette clause vaut aussi pour la sous-location et pour l'hypothèque. COMITE DES ETABLISSEMENTS DE CREDIT Donne son avis conforme au ministère des Finances sur les questions intéressant l'activité des établissements de crédit. Par ailleurs, ses membres peuvent émettre leur avis au Gouverneur de Bank Al Maghrib sur les aspects techniques des instruments de la politique monétaire et des règles prudentielles. CONTRAT C'est le document-clé de l'opération de crédit-bail, puisqu'il crée le lien juridique entre le client et la société de crédit-bail. Les parties y fixent les droits et obligations réciproques, ainsi que les conditions et procédures. Il précise la durée de location et l'échéancier des loyers. La société de crédit-bail y réserve le droit au client, par une promesse unilatérale de vente, de se porter acquéreur du bien à l'issue de la période contractuelle à un prix convenu d'avance. Le contrat fixe, également, l'indemnité de résiliation à laquelle s'expose le client en cas de non paiement des redevances. DÉLAI DE RÉPONSE En sociétés spécialisées, les sociétés de crédit-bail sont outillées pour répondre dans les délais les plus réduits à une demande de financement. Sitôt le dossier complètement constitué, la réponse ne dépasse guère 24 à 48 heures pour une demande de crédit-bail mobilier et une semaine pour une demande de crédit-bail immobilier.

DOSSIER La demande de financement en crédit-bail est examinée sur la base d'un dossier constitué de différents documents, en fonction de la nature du bien à financer (bien mobilier ou immobilier) et du statut juridique du demandeur. Les justificatifs demandés se rapportent en général à son identité, sa situation économique et financière et aux caractéristiques du bien à financer. ENGAGEMENTS RÉCIPROQUES Le crédit bailleur garantit au crédit preneur l'utilisation et la jouissance du bien financé. Le crédit preneur s'engage à s'acquitter des redevances locatives conformément aux conditions stipulées dans le contrat. Il est, en outre, tenu de veiller à la maintenance du bien. FISCALITÉ Le crédit-bail est doté d'un régime fiscal approprié, ce qui en explique aussi la nette croissance depuis quelques années. Les principaux avantages fiscaux se résument comme suit : - déductibilité des charges : les redevances de leasing sont totalement comptabilisées comme charges déductibles du bénéfice imposable; - exonération de TVA à l'acquisition du bien, la TVA facturée en amont par le fournisseur est gérée par les sociétés de crédit-bail; - possibilité d'amortissement accéléré. La TVA au taux réduit de 7% acquittée sur les loyers est récupérable, suivant le statut fiscal du client. Le crédit-bail immobilier est doté de quelques avantages supplémentaires, notamment en matière de droits d'enregistrement. GARANTIE Les sociétés de crédit-bail se limitent généralement à la propriété du bien loué. Pour des raisons évidentes de sécurité, des garanties (réelles ou caution) peuvent être cependant demandées si l'envergure de l'opération de crédit-bail l'exige. INTÉRÊTS (AGIOS) Bien qu'étant assimilé à une opération de crédit par la loi du 6 juillet 1993 relative à l'activité des établissements de crédit, le crédit-bail est avant tout, par nature et par construction, une opération de location. Cette qualification implique pour le client le versement de loyers passés totalement en charges sans distinction entre amortissement et intérêts. Ces loyers représentent la contrepartie du service rendu par la société de crédit-bail au client en mettant à sa disposition le bien. LEASE-BACK OU CESSION-BAIL Le lease-back (ou cession-bail) est la formule par laquelle une

entreprise cède à la société

de

dispose de fonds nouveaux, et continue -- selon le principe même du crédit-bail - à utiliser son bien comme si elle en était toujours propriétaire. LOYERS OU REDEVANCES LOCATIVES Dans l'industrie du crédit-bail, on parle volontiers de loyers ou redevances locatives pour désigner les versements découlant de la jouissance d'un bien. Le montant des loyers est généralement constant. La possibilité existe, cependant, de les moduler contractuellement, en fonction du plan d'exploitation de l'entreprise, à sa demande.

La société de crédit-bail réserve le droit au client, par une promesse unilatérale de vente, de se porter acquéreur du bien à l'issue de la période contractuelle. Le prix de cession correspond à la valeur résiduelle fixée contractuellement. PARTENAIRES Le crédit-bail est une opération qui met en présence trois partenaires : - l'entreprise qui envisage l'investissement; - la société de crédit-bail qui achète le bien pour son compte et le met à sa disposition pour un loyer convenu; - le fournisseur du bien. PRENEUR Le preneur ou crédit preneur, dit également utilisateur, est l'entreprise qui reçoit le bien en location, dont elle jouira pour les besoins de son exploitation, moyennant le paiement de redevances contractuelles. PROCÈS-VERBAL DE RÉCEPTION C'est le document qui atteste que le client a réceptionné le matériel et qu'il en a vérifié la conformité avec sa commande. La signature du procès-verbal de réception du matériel, conjointement par l'entreprise et le fournisseur déclenche le paiement du fournisseur et le versement du premier loyer par l'utilisateur. QUOTITÉ DE FINANCEMENT Le crédit-bail permet le financement jusqu'à 100% de la valeur de l'équipement à acquérir (mobilier et immobilier) et éventuellement l'ensemble des prestations nécessaires à sa mise en place et à son fonctionnement. RISQUE Les sociétés de crédit-bail ne sont pas

tenues de donner systématiquement suite à une

l'appréciation du risque qui informe ses membres sur les incidents de remboursement constatés. RÉSILIATION Le contrat de crédit-bail comporte généralement des clauses de résiliation très rigoureuses notamment pour sanctionner le non paiement des loyers à leur échéance. Dans ce cas, le client peut être contraint de verser une indemnité correspondant à la totalité ou à une forte proportion des loyers restant à courir et restituer le matériel. SOCIÉTÉS DE FINANCEMENT Les sociétés de crédit-bail sont des sociétés de financement spécialisées. Une telle spécialisation leur permet d'offrir à leur clientèle, entreprises ou professions libérales, des produits adaptés à leurs besoins. Les compétences dont elles disposent permettent de préserver leurs produits contre toute assimilation ou banalisation. C'est par l'innovation dont ils sont porteurs que les professionnels du crédit-bail réussissent à donner à leurs produits une valeur ajoutée particulière qui fait leur raison d'être. VALEUR RÉSIDUELLE C'est le prix de cession préalablement défini dans le contrat, à laquelle le client se porte acquéreur du bien. La valeur résiduelle est généralement faible et varie selon les caractéristiques de chaque opération. Elle tient compte, au moins pour partie, des versements effectués à titre de loyers.

L'évolution du produit d'exploitation bancaire entre 2002 et 2005

Le volume de la production entre 2002 et 2005

Nom du document : Mémoire Répertoire : C:\Documents and Settings\said\Bureau\Mémoire Modèle : C:\Documents and Settings\said\Application Data\Microsoft\Modèles\Normal.dot Titre : Sujet :

Dernier enregistrement par : said Temps total d'édition :151 Minutes Dernière impression sur : 01/03/2002 8:12 Tel qu'à la dernière impression Nombre de pages : 105 Nombre de mots : 26 954 (approx.) Nombre de caractères : 148 248 (approx.) |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||