République Algérienne Démocratique

et Populaire

Ministère de l'Enseignement Supérieur et de la

Recherche Scientifique

Université des Sciences et de la Technologie

Houari Boumediene

Faculté des

mathématiques

Département de probabilités et

statistique

Thème

Implémentation d'une nouvelle méthode

d'estimation

de la matrice VAR-COV basée sur le modèle

GARCH

multivarié.

Simulation par Backtesting de stratégies

d'investissements.

Réalisé par :

Mr: M. Al lamine Ahmat Alhabo Mr: Khaled

Layaida

Promotrice : Proposé par:

Mme H. Guerbyenne Mr Y. Vernaz

Devant le jury :

Mme. DJ. SEDDIKI Présidente de

jury

Mme H. GUERBYENNE Promotrice

tièes

Mr. A.AKNOUCHE Examinateur

Mr. F . HAMDI Examinateur

Mr. H.BELBACHIR Examinateur

Promotion 2007/2008

Remerciements

Louange à ALLAH, le miséricordieux, sans Lui

rien de tout cela n'aurait pu être.

Nous remerciement ALLAH qui nous a

orienté au chemin du savoir et les portes de la

science. Nous tenons

à remercier vivement tous ceux qui nous ont aidés de prés

ou de loin à

l'élaboration de ce mémoire ; on pense

particulièrement à :

Notre promotrice Mme Guerbyenne qui nous a beaucoup

guidé avec ses précieux conseils et orientations, et qui a

donné tout son temps pour réaliser ce mémoire.

Notre encadreur Mr Yann Vernaz qui nous a beaucoup

aidé avec ses conseils et orientations précieuses.

A notre jury Mr F.Hamdi, Mr H.Belbachir, Mr M.Aknouche, et

Mme la présidente D.Seddiki.

Mr H.Benbouteldja et Mr N.Layaida qui nous ont beaucoup

aidés pour la réalisation de ce mémoire.

Nos enseignants Mme H. Guerbyenne, Mme O.Sadki, Mme

K.Djaballah, Mr Assem, Mr et Mme Yahi, Mme Djemai, Mr A.Rebbouh, Mr

M. Tatachak, Mr Astouati, Mr M. Djeddour, Mr M.El Bahi, Mme

H.Saggou, Mme Madani et à tous les autres enseignants du

département de Probabilités et Statistique.

Nous remercions également nos familles respectives qui

nous ont aidés, encouragés et soutenus dans les moments

difficiles tout au long de la préparation de cette thèse.

TABLE DES MATIERES

INTRODUCTION 6

PERTINENCE DU SUJET 7

LA SOCIETE RAISEPARTNER 8

Chapitre 1: Processus aléatoires

I. PROCESSUS ALEATOIRES STATIONNAIRES ET PROCESSUS ARMA 10

I.1 DEFINITION D'UN PROCESSUS STOCHASTIQUES 11

I.2 PROCESSUS STATIONNAIRES 11

PROCESSUS BRUIT BLANC 13

I.2.2 Fonction d 'autocovariance 14

I.2.3 Fonction d 'autocorrélation 15

I.2.4 Fonction d 'autocorrélation partielle 16

I.2.5 Opérateurs 17

I.3 TOPOLOGIE DES MODELES ARMA 18

I.3.1 Processus autorégressif d'ordre p AR (p)

18

I.3.2 Processus moyenne mobile d'ordre q (Moving Average) MA

(q) 19

I.3.3 Processus autorégressif moyenne mobile d'ordre

(p, q) ARMA (p, q) 20

II. PROCESSUS ALEATOIRE NON STATIONNAIRE 21

II.1 COMPOSANTES DES SERIES TEMPORELLES 22

II.2 METHODE GRAPHIQUE 22

II.3 METHODES ANALYTIQUES 23

II.3.1 Analyse de la tendance 23

V. Analyse de la saisonnalité 26

III. EXTENSION DES MODELES ARMA 28

AUX METHODES EXPOSEES CI-DESSUS (POUR RENDRE LA SERIE

STATIONNAIRE). 28

III.1 PROCESSUS AUTOREGRESSIF MOYENNE MOBILE INTEGRE D'ORDRE

(P,D,Q) 29

III.2 PROCESSUS AUTOREGRESSIF MOYENNE MOBILE INTEGRE SAISONNIER

29

III.3 MODELES SAISONNIERS MIXTES SARIMA 29

III.4 MODELES SAISONNIERS PURS (SARMA) 30

Chapitre2: La méthodologie de Box et

Jenkins

I. INTRODUCTION 31

II. DEMARCHE DE LA METHODE DE BOX ET JENKINS 32

II.1. ANALYSE PRELIMINAIRE 32

II.3. L'IDENTIFICATION DU MODELE ADEQUAT 32

II.3 ESTIMATION DES PARAMETRES DU MODELE 33

II.4 VALIDATION 33

II.4.1 Tests concernant les paramètres 34

II.4.2 Tests sur les résidus 34

II.4.3 Choix du Meilleur Modèle 40

II.5 PREVISION 42

Application de la méthodologie de Box et

Jenkins

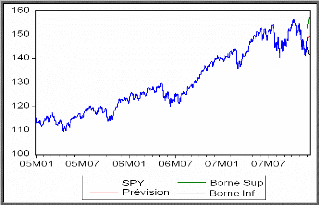

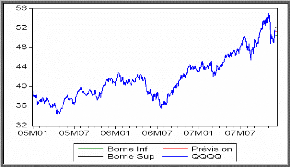

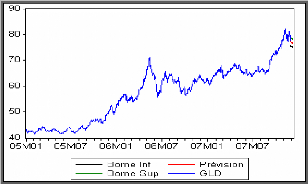

MODELISATION DE LA SERIE SPY 45

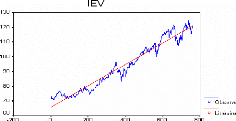

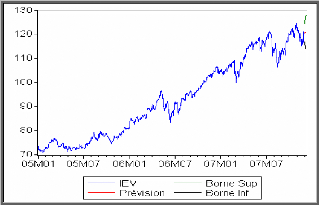

MODELISATION DE LA SERIE IEV 62

MODELISATION DE LA SERIE QQQQ 77

MODELISATION DE LA SERIE GLD 88

Chapitre 3: Lissage exponentiel

I INTRODUCTION 101

II PRINCIPE DE BASE 101

III DESCRIPTION DE LA METHODE 101

IV LISSAGE EXPONENTIEL SIMPLE 102

V CHOIX DU COEFFICIENT DE LISSAGE 104

VI LISSAGE EXPONENTIEL DOUBLE 105

VII METHODE DE HOLT-WINTERS 105

Application lissage exponentiel

ETUDE DE LA SERIE QQQQ 107

ETUDE DE LA SERIE IEV 109

ETUDE DE LA SERIE GLD 111

ETUDE DE LA SERIE SPY 113

COMPARAISON DES METHODES : 115

Chapitre4 :Les Modèles

Hétéroscédastiques Univariés

INTRODUCTION 117

I. DIVERSES MODELISATIONS 117

I.1 MODELE ARCH (Q) 117

I.2 MODELE GARCH (P, Q)( BOLLERSLEV [1986 ]) 118

II. ESTIMATION, PREVISION [CHRISTIAN GOURIEROUX] 122

II.1 ESTIMATION 122

II.1.1 Estimation par le pseudo maximum de vraisemblance

(PMV) 122

II.2 PREVISION 124

II.2.1 Forme des intervalles de prévision 124

III. EXTENSIONS DES MODELES ARCH / GARCH LINEAIRES ET NON

LINEAIRES 126

III.1 MODELE IGARCH 126

III.2 MODELE GARCH-M 127

III.3 MODELE EGARCH 128

III.5 MODELE TGARCH 131

IV SERIES DE RENDEMENTS 132

Application des séries de rendements

ANALYSE ET ESTIMATION DES SERIES DE RENDEMENTS 135

Chapitre5 :Les Modèles

Hétéroscédastiques Multivariés

I. INTRODUCTION 142

II. MODELE VEC 142

III. MODELE BEKK 145

IV. MODELE CCC 146

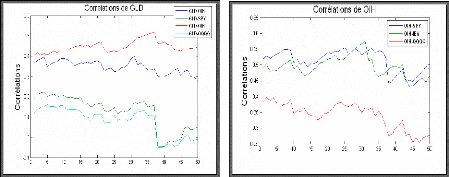

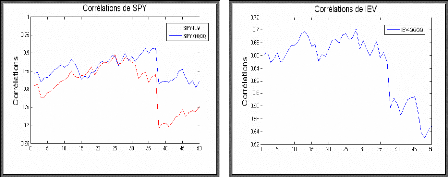

ESTIMATION DE LA MATRICE DE CORRELATION 147

IV.1 TEST DE CONSTANCE DE CORRELATION 147

V. MODELE DCC (DYNAMIC CONDITIONAL CORRELATION) 149

V.1 ESTIMATION DES PARAMETRES 151

IV.2 ESTIMATION DE LA CORRELATION CONDITIONNELLE 152

V.2 PROPRIETES ASYMPTOTIQUES DE LA METHODE DU PMV 153

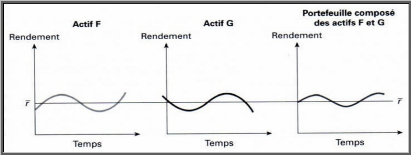

V. APPROCHE THEORIQUE DE LA GESTION DE PORTEFEUILLE : 154

V.2 DEFINITION D'UN PORTEFEUILLE 155

RENDEMENTS D'UN PORTEFEUILLE : 156

RISQUE D'UN PORTEFEUILLE ET ATTITUDE DE L'INVESTISSEUR : 156

1. Mesure de risque : 156

2. Risque d'un portefeuille : 157

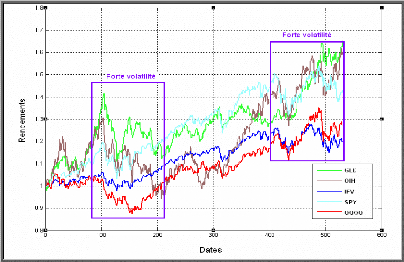

APPLICATION DE LA METHODE MULTIVARIEE 162

SIMULATION PAR BACKTESTING DE STRATEGIES

D'INVESTISSEMENTS 172

CONCLUSION GENERALE 193

ANNEXE A : SYMBOLES ET TABLEAU 196

ANNEXE B : ALGORITHMES 199

BIBLIOGRAPHIE 211

A. OUVRAGES 211

B. MEMOIRES 213

C. INTERNET 214

Introduction

Les cours des actifs financiers ont subi, au cours de ces

dernières années, de très fortes fluctuations. Ces

mouvements spectaculaires ont ravivé l'intérêt porté

à la question de la volatilité des marchés financiers par

les cercles académiques, comme par les praticiens et les

autorités de régulation et de contrôle. L'analyse de ces

phénomènes est d'autant plus justifiée que les chocs

boursiers ne sont pas sans conséquences en termes de stabilité

financière et qu'ils peuvent s'accompagner de répercussions sur

la sphère réelle.

Cependant la classe des modèles ARCH et GARCH constitue

une réponse appropriée pour prendre en compte les

spécificités de la volatilité qui ne peuvent pas

être prises en compte par les méthodes

«traditionnelles». Initialement, ce type de modèles est

développé dans un cadre univarié. De fait, il laisse une

large place à l'aspect descriptif plutôt qu'explicatif.

L'extension de cette classe de modèles à un cadre

multivarié a permis de remédier aux critiques des modèles

univariés qui se révélaient insuffisants pour justifier la

composition du portefeuille. En effet, la théorie financière

postule que les covariances entre les actifs jouent un rôle

déterminant dans la prise de décision des investisseurs dans

leurs stratégies de placement. Or, les modèles univariés

négligent cet aspect, qui demeure essentiel dans le choix du

portefeuille. On remarque, cependant, que le développement des

modèles ARCH et GARCH multivariés conduit à une inflation

des paramètres à estimer. Ils sont donc devenus difficilement

exploitables, si aucune contrainte supplémentaire n'est imposée.

Ainsi, différentes méthodes de paramétrisation furent

développées dont deux ont connu plus de succès que les

autres. Il s'agit des méthodes proposées par Bollerslev (1990) et

par Engle (2002).

Bollerslev (1990) a suggéré d'adopter des

modèles où les corrélations conditionnelles entre les

perturbations sont constantes dans le temps (Constant conditional correlation).

L'intérêt de cette hypothèse est qu'elle réduit

considérablement le nombre de paramètres à estimer dans la

classe des modèles ARCH et GARCH multivariés. Quant à

Engle (2002), il a conçu une nouvelle approche (Dynamic conditional

correlation), en deux étapes, selon laquelle les corrélations

sont dynamiques. Cette nouvelle classe de modèles GARCH

multivariés se distingue par sa simplicité dans le sens où

des spécifications GARCH univariées sont estimées pour

chaque série séparément. Et les corrélations

dynamiques sont estimées, dans une seconde étape, à partir

des résidus standardisés issus de la première

étape.

Les méthodologies adoptées sont celles des

corrélations conditionnelles Constantes CCCGARCH, de Bollerslev et des

corrélations conditionnelles dynamiques, conçue par Engle. Le

principal avantage de l'utilisation des modèles DCC-GARCH tient au fait

que la détection de

plausibles changements des liens entre les variables demeure

sous-jacente aux données utilisées.

Pertinence du sujet

La modélisation de la covariance est un thème

central en finance ainsi que dans de nombreux domaines. Plusieurs utilisations

sont possibles en biologie, économie, et en écologie, puisque la

modélisation de la dépendance entre différentes variables

est primordiale pour mieux comprendre l'impact de la modification d'une de ces

variables sur un système donné.

Dans ce mémoire, nous nous intéressons à

l'utilisation financière de la matrice de covariance. La gestion des

risques d'un portefeuille d'actifs requiert une juste mesure de la matrice de

variance covariance.

Donc la problématique du stage se situe dans le cadre de

la gestion de portefeuilles financiers qui consiste à allouer des fonds

sur différentes catégories d'actifs financiers. Ces actifs

peuvent être des actions de sociétés cotées en

bourse, des matières premières (or, pétrole, produits

agricoles,...) ou encore des bons du trésor d'états. Cette

allocation a pour but de chercher à obtenir un rendement,

c'est-à-dire des gains, de ces fonds en les plaçant de

manière appropriée sur des catégories d'actifs bien

choisis.

La théorie moderne de la gestion de portefeuilles est une

théorie financière développée en 1952 par Harry

Markowitz. Elle expose comment des investisseurs rationnels utilisent la

diversification afin d'optimiser leur portefeuille, et quel devrait être

le prix d'un actif étant donné son risque par rapport au risque

moyen du marché. Dans ce modèle, le rendement d'un actif est une

variable aléatoire et un portefeuille est une combinaison

linéaire pondérée d'actifs. Par conséquent, le

rendement d'un portefeuille est également une variable aléatoire

et possède une espérance et une variance.

L'optimisation du portefeuille est aujourd'hui une composante

importante de la finance quantitative moderne. Les méthodes

d'optimisation existantes permettent de résoudre la plupart des

problèmes posés par les praticiens de l'investissement.

Deux paramètres jouent un rôle fondamental dans la

qualité des résultats obtenus : les rendements anticipés

et la matrice de variance covariance.

Pour estimer la matrice de variance-covariance le

modèle GARCH multivarié s'avère être actuellement le

plus efficace pour prendre en compte la dynamique des interdépendances.

Cependant l'estimation de ces matrices reste un problème difficile car

très instable ce qui a comme conséquence une dégradation

des résultats de l'optimisation (forte variabilité des

portefeuilles obtenus). Ce stage se propose de mettre en place une

procédure d'estimation robuste de ces matrices de variance-covariance et

de tester son efficacité sur des cas pratiques.

La société RaisePartner

Présentation

La société RaisePartner1, a

été fondée en juillet 2001. Comme son nom

l'indique2, RaisePartner

a comme coeur de métier la fourniture à ses clients

(des gestionnaires de portefeuilles) d'outils d'optimisation visant à

accroître leur performance. A ces outils, RaisePartner propose

d'adjoindre des services adaptés aux clients.

Juridiquement, RaisePartner est une SAS3. Un des

intérêts de ce statut juridique est de permettre aux dirigeants de

bénéficier du régime de protection des salariés.

Elle se compose de seize personnes4, réparties en quatre

équipes (comme mentionné sur la figure 1). Si le siège

social, ainsi que l'équipe de R&D, se situent à Grenoble, les

équipes de consultants et de commerciaux se trouvent à Paris et

New York. Enfin, elle projette d'élargir son marché au

Moyen-Orient en créant une antenne à Dubaï en 2008.

Actuellement, RaisePartner a comme clients réguliers les

branches Assets Managements de grandes banques aussi bien que des hedge

funds.

Ses solutions

Voici les principaux produits que propose la

société à ses clients.

Figure -1- Organigramme de la

société RaisePartner.

1http ://

www.raisepartner.com

2RaisePartner vient de l'anglais to raise augmenter,

et partner partenaire.

3Société par Actions Simplifiées

: forme de société commerciale créée en 1994, qui

tient à la fois de la société anonyme et de la

société à responsabilité limitée.

4Un «business angel» aide de plus au

financement de la société.

La librairie NORM Asset Management

NORM (pour Numerical Optimization for Risk management) est une

librairie de finance. Elle permet d'optimiser des portefeuilles de façon

robuste, en tenant compte de multiples contraintes.

Elle se compose de quatre modules :

1. Analyse du risque et de la performance (Performance &

risk analysis).

2. Optimisation robuste de portefeuille (Robust asset

allocation).

3. Corrélation et agrégation de risque

(Correlation & risk aggregation).

RP Quant Advisory

A cette librairie, des services appelés RP Quant Advisory

sont adjoints : c'est la branche consulting de la société qui

s'en

charge. Il s'agit d'accompagner les utilisateurs dans leur

création de stratégie d'investissement en les aidant à se

servir de NORM, et de leur fournir une analyse de leurs univers

d'investissement.

PRISM

Prism est l'acronyme de Platform of Risk and Investment Strategy

Management. Il s'agit d'un futur produit développé au sein de

l'équipe R&D de RaisePartner. Cette plateforme de services Web

utilise la librairie de mathématique financière NORM As set

Management permettant d'effectuer de l'analyse

de performance et de risque, ainsi que l'optimisation et de

l'évaluation de prix. Ce nouveau produit clef en main propose ainsi aux

clients un panel de services liés à la gestion, à

l'analyse et à l'optimisation de portefeuille.

Cette plateforme est développée avec la technologie

J2EE5, Le développement de PRISM étant dans la phase

de développement, sa commercialisation est prévue pour 2008.

5 JAVA 2 Entreprise Edition : outils permettant le

développement d'une plateforme web à partir du langage JAVA.

I. Processus Aléatoires Stationnaires et

Processus ARMA

Introduction

La statistique se préoccupe de porter des jugements sur

une population à partir de l'observation d'un échantillon de

cette population. La plupart du temps l'ordre dans lequel sont

échantillonnées les observations n'a pas d'importance. L'exemple

le plus simple que l'on puisse prendre est celui des sondages d'opinions.

L'analyse des séries temporelles est très

différente de l'analyse statistique habituelle car l'ordre des

observations revêt une importance primordiale. Une série

temporelle est définie comme une suite d'observations indexées

par le temps. On peut prendre comme exemple en économie ou en finance

une série : de prix, de taux d'intérêt, etc. Mais on peut

trouver bien d'autres exemples dans les autres disciplines. Les séries

temporelles peuvent être observées de manière continue ou

discrète. Dans ce mémoire, on ne considère que des

séries discrètes observées à intervalles

réguliers. Certaines séries peuvent être observées

à tout moment, même si on choisit de ne les observer qu'à

certains moments. Par exemple les prix, les taux d'intérêt, . . .

Ce sont des flux. Par contre d'autres séries sont définies comme

des accumulations de valeurs et doivent être observées à

intervalles fixes. Ce sont des stocks. Essayez de comprendre la

différence entre une observation trimestrielle du PIB et une observation

annuelle de celui-ci. La différence entre ces deux types de

séries peut être importante quand il s'agira de les

modéliser. On a le sentiment en observant un graphique de ces

séries que la valeur prise au temps t dépend

fortement de la valeur prise au temps t -1. Le processus qui

les engendre est dynamique. Le problème est alors de trouver le

modèle pratique qui approchera le plus possible le processus

théorique et ensuite de l'estimer.

Une fois cette étape franchie, on pourra faire de la

prévision ou du contrôle avec ce modèle. Les types de

modèles que l'on peut considérer sont nombreux. En statistique on

va s'intéresser à modéliser une série

univariée par exemple au moyen d'un modèle ARMA, ou bien

considérer plusieurs séries à la fois et les

modéliser conjointement dans un modèle multivarié ou

modèle VAR.

La modélisation statistique usuelle suppose que les

séries sont stationnaires. Cependant la plupart des séries que

l'on traite sont non stationnaires, c'est à dire par exemple qu'elles

croissent dans le temps. Il est en général toujours possible de

trouver une transformation ou

un filtre qui puisse rendre stationnaire les séries non

stationnaires. Mais la détermination exacte de ce filtre n'est pas

triviale. Le but est de prendre en compte la nature non- stationnaire des

données économiques ou financières en montrant les

problèmes que cela pose. C'est toute la question des racines unitaires

et de la cointégration. Dans ce chapitre on présente le cas

univarié, certains outils mathématiques et modèles simples

employés par la statistique des séries temporelles.

La branche de la statistique mathématique qui

s'intéresse aux séries temporelles a développé

plusieurs modèles de représentation, dont nous allons

brièvement rappeler les plus simples. Il s'agira de préciser

quelques notions sur les modèles AR, MA, ARMA et quelques outils

mathématiques qui leurs sont reliés.

I.1 Définition d'un Processus stochastique

Un processus stochastique est une suite de variables

aléatoires réelles indexées par le temps

{X t , tE cents ?

Ici t appartient à un espace discret, ce

qui définit un processus en temps discret. Un processus stochastique est

donc une famille de variables aléatoires { X t , t E

cents } c'est à dire de

fonctions mesurables de l'espace S des échantillons

à valeurs dans . Pour chaque point s de l'espace des

échantillons S, la fonction qui à t associe X

t (s) est appelée la trajectoire du

processus. Les observations successives forment l'histoire

(information) du processus.

I.2 Processus stationnaires

La notion de stationnarité joue un rôle central dans

la théorie des processus aléatoires, et particulièrement

en analyse des séries chronologiques. Dans plusieurs problèmes du

monde réel, on rencontre des processus aléatoires qui

évoluent dans un état d'équilibre statistique, dans le

sens où les propriétés probabilistes et statistiques des

processus ne changent pas dans le temps, de tels processus sont dits

stationnaires.

On commence par donner la définition d'un processus

stationnaire au sens strict, et ensuite celle de la stationnarité du

second ordre.

· Processus strictement stationnaire

(stationnarité forte) :

Grossièrement, un processus aléatoire est dit

strictement stationnaire si sa loi de probabilité est invariante par

translation dans le temps. Mathématiquement, le concept de

stationnarité stricte est donné par la définition

suivante:

Définition :

Un processus stochastique {Xt,te

Z} est dit strictement (ou fortement) stationnaire si pour

tout ne *, et pour tout n-uples (

t1 , ..., tn)e Z

n , la distribution de probabilité conjointe du

vecteur(Xt1+h,...,Xtn+h) est la

même que celle de ( Xt1 ,..., Xtn

),Vhe Z . Autrement dit, si on a :

P(Xt1 x1,...,X4,

xn)=P(Xt1+h

x1,...,Xtn+h

xn),V(x1,...,xn)e

Rn,Vhe Z

On note que toutes les caractéristiques (c'est à

dire tous les moments) d'un processus strictement stationnaire si elles

existent sont invariantes dans le temps. Cette définition de la

stationnarité est, cependant, trop forte et très exigeante et

repose sur la connaissance de la loi conjointe du processus qui ne peut

être connue en pratique, sauf dans des cas très spéciaux.

Toutefois, plusieurs propriétés essentielles des processus

aléatoires peuvent être obtenus à partir des moments du

premier et du second ordre.

La stationnarité de ces deux moments peut donc être

suffisante pour expliquer la stationnarité du processus. Pour cette

raison, on a besoin d'un concept de stationnarité moins fort et qui peut

être rencontré dans la pratique.

· Processus faiblement stationnaire (du second

ordre) :

Considérons un processus stochastique de second

d'ordre{ Xt,te Z} .

Définition Un processus est stationnaire

au second ordre si: E(Xt ) =

E(Xt+h ) = it (de moyenne

constante).

Vte Z,

E(Xt2)< oo

cov(Xt,Xt+h )=

EL(Xt--

pt)(Xt+h--pt+h)1=

y(h )

La fonction y(h) est dite fonction

d'autocovariance du processus. Remarques

-- 1. La fonction d'autocovariance d'un processus faiblement

stationnaire dépend seulement de la différence des instants.

-- 2. Dans la classe des processus du second ordre, il est

clair que la stationnarité stricte implique la stationnarité

faible (la réciproque n'est pas vraie, sauf pour les processus dits

Gaussiens).

Un processus{ Xt , t

Z} est dit Gaussien si toute sous-famille finie du

processus constitue un vecteur Gaussien. Autrement dit, pour tout ( )

n E N t t n E Z ,

le vecteur( X t 1 ,..., X t n )

* , 1 ,..., n

est Gaussien.

Théorème de Wold

Un processus stochastique non paramétrique se

définit à partir de la distribution conjointe des observations ou

de ses premiers moments. Un processus stochastique paramétrique se

définit au contraire à partir d'un mécanisme de

génération qui est indexé par des paramètres.Il est

possible de caractériser ce mécanisme de manière

très générale au moyen du théorème de Wold

(1954). Ce théorème montre que tout processus stationnaire peut

être représenté de manière unique par la somme de

deux composantes indépendantes, une composante régulière

parfaitement prévisible parfois appelée déterministe et

une composante stochastique.

Théorème 1 Soit un processus

stationnaire? t ) t

y . Il est toujours possible de trouver une

composante régulière dt et une

composante stochastique z t telle que:

yd z

t t t

= +

|

?

z b ?

t i t i

= ? ?

i o

=

|

Où ? ?t , tE cents}un

bruit blanc.

|

Ce théorème est à la base de la

modélisation des séries temporelles stationnaires. La composante

stochastique est exprimée sous la forme de ce que l'on appelle un

processus moyenne mobile infini. Un des buts de la modélisation consiste

à approximer cette moyenne mobile infinie par un processus ayant un

nombre fini de paramètres. C'est ce que l'on verra en étudiant

les processus AR, MA et ARMA.

· Processus bruit blanc (White

noise)

Plus simple processus stationnaire en analyse des séries

temporelles est appelé : processus bruit blanc 6 {

ct , tE Z } qui est une

séquence de variables aléatoires non corrélées

de

moyenne nulle et de variance constantea? 2

.

6 Ce terme de la physique, faisant référence au

spectre de la lumière blanche.

Le fait que les variables aléatoires (

t ) t

c soient mutuellement non

corrélées (hypothèse d'orthogonalité), nous permet

de donner la fonction d'autocovariance de ce processus par:

r

2 0

y C

si h

( ) cov( , ) ( )

h E C

®~

C C + C C +

t t h t t h ~ 0 sinon.

Par conséquent, la fonction d'autocorrélation est

donnée par :

|

PC

|

r

1 0

si h

( )

h ®~ ~ z

0 0

si h

|

I.2.2 Fonction d'autocovariance

La suite de toutes les autocovariances d'une série

contient toutes les informations sur la mémoire de cette série.

On l'estime au moyen de :

t 1

y à( )

h

T h

-

~

( )( )

X X X X

t t h

- -

-

1

T

Avec

1 T

X X

~

t

T

t 1

On utilise T observations pour calculer la moyenne et la

variance, alors que pour calculer y(h) on utilise seulement

T - h observations. Donc quand h --* T,

l'estimateur de y(h) tend

vers zéro si le processus est stationnaire en covariance.

Si cette condition de stationnarité est vérifiée, alors

l'estimateur yà(h) est un estimateur consistent de

y(h).

Propriétés

a) La fonction d'autocovariance

y(h) satisfait la propriété suivante :

y(-h)=y(h) VhE Z;

(fonction paire).

Donc on peut, dans la pratique, se restreindre aux

autocovariances aux retards positifs, c'està-dire que l'on peut, sans

perte de généralité, prendre h E .

b) On peut facilement, en utilisant

l'inégalité de Cauchy Schwartz, vérifier la

propriété suivante :

y (h) ~y(0)=Var(X

t ) Vt,hEZ.

I.2.3 Fonction d'autocorrélation

La fonction d'autocorrélation de retard h : p

(h) ; Vh E Z, d'un processus du second

ordre, faiblement stationnaire de moyenne p = E(X t

) et de variance Var(X t ) = y(0);

notée p(h) est définie par :

( , ) ( )

Cov X X h

h y

= = Vh E Z

t t h

-

p ( )

O O y (0)

X X

t t h

-

Il est facile de vérifier que la fonction

d'autocorrélation satisfait les deux propriétés suivantes,

qui découlent directement des deux propriétés

a) et b) de la fonction d'autocovariance.

Propriétés

1) p(-h)=p(h) ; VhE

Z..

Donc on peut dans la pratique se restreindre aux

autocorrélations pour h =0: p(0) =1 VhE

Z.

? Autocorrélation empirique

L'estimateur de la fonction d'autocorrélation,

pà(h) est obtenu en remplaçant, dans

l'expression de p (h), y (0) et y

(h) par leurs estimateurs yà(0)

etyà(h) , respectivement. En effet, on a :

à ( ) ( )

p

h y à h

= VhEZ.

( )

y à 0

Ce qui peut s'écrire, en tenant compte de la

définition de l'estimateur empirique de la fonction d'autocovariance,

sous la forme explicite suivante :

=

T T h

-

y $( )

h

p u( )

h = y $( )

0

( )( )

X X X X

t t h

- -

-

?

T

? ( )

X X

t -

2

Vh

cents

E

,

t

t h

-

1

t = 1

Fonction d' autocorrélation partielle

Elle mesure la corrélation entre X t

et Xt-h , l'influence des variables

Xt-h+ i , ayant été retirée.

Soit la matrice des corrélations symétriques formées des

(h-1) premières autocorrélations.

1

. P h

-

P1

.

hE .

P h

=

1 1

?

. P h 2

- ?

1 ]

P1

1

1

.

P P

h 1 h 2

- -

P h *

P hh = P h

La fonction d'autocorrélation partielle est donnée

par :

La fonction P h * est le déterminant de la

matrice P h * obtenue à partir de P h ,

en

remplaçant la dernière colonne de celle-ci par le

vecteur (P1,.. .,Ph) ainsi :

P*

h

? 1 ...

P P ?

1 1

? ?

P P

1 ...

? 1 2 ?

? . ?

? ?

.

? ?

? ?

? ?

? ?

? P P

...

h - 1 h ?

On peut se passer de ce calcul matriciel qui n'est souvent pas

facile à faire ; pour cela on a recours à une écriture

récurrente de Pii tel que :

? P si i = 1

1

? i - 1

? P P P

i i j i j

- ? - -

1 ,

Pii

= ? j = 1

i 1

i h

= 2 , ,

?

1

P P

i j j

- 1 ,

? - ?

j

? ? = 1

Avec P ij P i j P ii P i i j j

i

= - - - - = -

1 , 1 , , 1, . . . , 1 et i = 2,..., h .

Cet algorithme résolvant les équations de

Yule-Walker de manière récursive est appelé algorithme de

Durbin (1960).

Remarques

1. La représentation graphique de p (h)

est appelée : corrélogramme.

2. Si p(h) décroît rapidement

quand le nombre de retard augmente, cela signifie que la série est

stationnaire, sinon elle est sans doute non stationnaire ou de mémoire

longue.

I.2.5 Opérateurs

· Opérateurs retard

(Backward)

L'opérateur retard est un opérateur

linéaire noté B, tel que : BX t = X t

-1.

· Opérateurs avance (Forward)

Par analogie, l'opérateur d'avance, noté F est

tel que : F X t = X t ? 1.

Propriétés

1- Ces opérateurs sont inversibles tels que : -1 -1

F = B et B= F.

2- -

B X t = X t net FX t = X t

? n

n n

n n

3- () a B i

i

|

X a X _

= Cette égalité décrit l'action sur le

processus { Xt , t Ecents } d'un

t i t i

|

|

i i

= =

1 1

polynôme en B, on peut évidemment

déduire celui en F.

4- Ces opérateurs ont des propriétés qui

permettent de les manipuler comme des séries entières

habituelles, en particulier, on peut les sommer ou les composer entre eux.

? Opérateur de différence

ordinaire

On note V opérateur de différence ordinaire

associé à un processus { Xt , tE

cents } tel que :

VX = X X = B X t

t t -

t -1 (1 - ) .

On définit le ème

dopérateur de différence ordinaire par : (1- )

V X t = B X t

d d

· Opérateur de différence

saisonnière On note VS l'opérateur de

différence saisonnière associé à un processus {

Xt , t E cents } tel que :

VX = B X t = X t X t s

(1 - ) - - .

S

S t

On définit le ème

D opérateur de différence

saisonnière par : (1 )

V S X t = -- B X t

D S D

I.3 Classe des modèles ARMA

I.3.1 Processus autorégressif d'ordre p AR

(p)

a- Définition

Le processus( t ) t

X satisfait à une représentation AR

d'ordre p, noté AR(p), s'il est solution

de l'équation aux différences stochastique suivante

:

p

e X ? X ?

t t j t j

= ??

j ? 1

Ou encore

e t =b(B)X t Avec

2

? B ? ? ? B ? ? B -- -- çb

p B et q5 p ?

( ) 1 1 2 ... pE .

Où qi (B) représente le

polynôme de retard et et est un bruit blanc de

moyenne nulle et de variance 2

c7e .

b- Théorème (condition de

stationnarité)

Une condition nécessaire et suffisante pour que le

processus autorégressif soit stationnaire du second ordre est que les

racines de l'équation caractéristique suivante

q(Z) = 0 soient à l'extérieur du cercle

unitaire.

c- Caractéristiques d'un processus AR

(p)

- Le corrélogramme simple est caractérisé

par une décroissance géométrique de ses termes. - Le

corrélogramme partiel à ses seuls p premières termes

différents de zéro.

Remarque

On peut ajouter au modèle une constante qui ne modifie pas

ses caractéristiques stochastiques et qui peut être utile pour

expliquer quelques phénomènes économiques.

Cas particulier : soit le processus stationnaire

AR (1) : X t = ?X t ? 1 + e

t

Ce processus est dit processus de Markov car l'observation

Xt dépend seulement de l'observation

précédente Xt ? 1 .

d- Les équations de Yule-Walker

Soit le processus autorégressif stationnaire d'ordre p

suivant:

p

... (I), avec et bruit blanc de variance

notée 2

o-e .

X ? X -- e

t i t i t

= ? +

i = 1

En multipliant (I) par X t on obtient : 2

X t

mathématique, on aura :

p

et en prenant l'espérance

= ? +

q5 X -- X e X

i t i t t t

i = 1

p

E X y ? y i ? e

? ? = = ?

? ? ?

2 2

( ) ( )

0

t i

i = 1

D'où :

?e 2

y ( )

0

p

1 --?

? p

i

( )

i

i = 1

En multipliant maintenant (I) par X t -- h ,

h > 0 et prenant l'espérance, ensuite divisant par

p

y (0), on obtient :

En écrivant cette équation pour h =

1,...., p on

p h q5 p h i h

( ) ( ), 0.

= ? -- ? ?

i

i = 1

obtient les équations dites de Yule-Walker suivantes:

1 (1) (2) . . ( 1)

p p p p --

p p p p

(2) (1) 1 (1) . . ( 2)

? p --

. .

= ? .

? ?

p (1)

? ?

? ?

? ?

? ?

? ?

.

? ?

? ?

p ( )

p

?

? ?

1

?

. ?

?

. ?

?

?

? 2 ?

?

? ?

. . ?

? -- ? ?

? p ( p 1) . . . (1) 1 p

p ?

? ?

I.3.2 Processus moyenne mobile d'ordre q

(Moving Average) MA (q) a-

Définition

Le processus{ Xt , t cents }

satisfait à une représentation moyenne mobile d'ordre q,

noté : MA(q), s'il est solution de

l'équation aux différences stochastique suivante :

q

X e ? e --

t t j t j

= +?

j 1

En introduisant le polynôme de retard nous obtenons

X t =O(B) e t Où ( ) 1

1 et

? B O B O q B O J ?

= + + ...+ E

q

et est un bruit blanc de moyenne nulle et de

variance 2

ae .

Remarque

Le modèle moyenne mobile d'ordre q (MA (q)),

explique la valeur de la série à l'instant t par une moyenne

pondérée d'aléas et , jusqu'à

la qéme période qui sont

supposés être générés par un processus de

type bruit blanc.

b- Théorème (condition

d'inversibilité)

Une condition nécessaire et suffisante pour que le

processus moyenne mobile soit inversible est que les racines de

l'équation caractéristique suivante : o(Z) = 0

soient à l'extérieur du cercle unitaire.

Soit le processus MA(1) : X t = oe t ?

1 + e t

1 o Z 0

-- =

=:Z

Z

> =::

1

o < 1

1

= =

o

c- Caractéristiques d'un processus MA

(q)

Un processus moyenne mobile d'ordre q est toujours stationnaire,

car il est une combinaison linéaire finie d'un processus

stationnaire{et , tE cents }.

Pour le corrélogramme simple seuls ses q premiers termes

sont différents de zéro. La fonction d'autocorrélation est

dite tronquée au-delà du ié m e

qretard puisque la fonction

d'autocorrélation est définie par :

q

=

?

?

??

? ? ??

P o

k ?

0 pour k > q

?

qk?

i

?

0

i

?

o i o i k

+

0

i

2

pour k=0,...,q

Le corrélogramme partiel est caractérisé par

une décroissance exponentielle de ses termes.

Remarques

1- Un processus autorégressif est toujours inversible.

2- Il y a équivalence ente processus MA (1) et processus

AR (p) avec p infini. I.3.3 Processus autorégressif moyenne

mobile d'ordre (p, q) ARMA (p, q) a- Définition

Le processus ARMA (p, q) est généré

par une combinaison des valeurs passées et des erreurs passées et

présentes; on l'exprime par l'équation :

q5(B)X t = o (B) e t

Avec :

{et, t e T} : est un bruit

blanc de variance ae2 .

Et

0(B)=1+01B+02B2

+

·

·

· + 0qBq t

(B)=1 -- (1B -- t

2B2 --

·

·

·

-- t q

0i e , Vi=1,....,q et t

i e , Vi=1,...,p.

b- Théorème (condition de

stationnarité et d'inversibilité)

1)- Une condition nécessaire et suffisante pour que le

processus autorégressif moyenne mobile d'ordre (p, q) soit

stationnaire est que les racines de l'équation caractéristique

suivante : t (Z) = 0 soient à l'extérieur du

cercle unitaire.

2)- Une condition nécessaire et suffisante pour que le

processus autorégressif moyenne mobile d'ordre (p,q) soit

inversible est que les racine de l'équation caractéristique

suivante: 0(Z) = 0 soient à l'extérieur du cercle

unitaire.

c- Caractéristique d'un processus ARMA (p,

q)

Les corrélogrammes : simple et partiel sont un

mélange des fonctions exponentielles et sinusoïdales amorties.

Cependant l'identification des paramètres p et q à partir de

l'étude des fonctions d'autocorrélations empiriques

s'avère plus délicate.

Remarques

1- Les processus AR, MA et ARMA ne sont représentatifs

que de séries stationnaires en tendance et corrigées des

variations saisonnières. De plus ces modèles ne tiennent pas

compte d'une éventuelle variable exogène.

2- dans un contexte ultérieur, nous allons exposer une

extension de la classe des modèles ARMA.

II. Processus aléatoire non

stationnaire

La plupart des résultats et méthodes

utilisés dans l'analyse des séries chronologiques sont

basés sur l'hypothèse de la stationnarité du second ordre,

lorsque cette hypothèse n'est pas satisfaite, ce qui est souvent

rencontré en pratique dans diverses disciplines de recherche, en

particulier, l'économie d'hydrologie, la

météorologie...des transformations sont appliquées

(différence ordinaire, différence

saisonnière, différence mixte, transformation de Box-Cox ...)

pour assurer la stationnarité du second ordre.

Pour que ces transformations soient adéquates il faut

à priori pouvoir détecter correctement la nature des variations

de la série. Pour répondre à ce besoin, plusieurs

techniques ont été mises au point afin de détecter la

tendance, la saisonnalité, la rupture,... .

II.1 Composantes des séries

temporelles

Avant le traitement d'une série chronologique, il

convient d'en étudier ses caractéristiques stochastiques (son

espérance et sa variance), si elles se trouvent modifiées dans le

temps la série est considérée non stationnaire.

L'analyse des séries temporelles des

phénomènes économiques permet de distinguer quatre types

d'évolution des séries dans le temps appelées «

composantes de la série temporelle » qui sont :

(a) Tendance

C'est un mouvement persistant dans un sens

déterminé pendant un intervalle de temps assez long, il traduit

l'allure globale du phénomène, qu'il soit à la baisse ou

à la hausse, ce mouvement est fonction du temps.

(b) Saisonnalité

Elle se manifeste à travers des fluctuations

périodiques plus au moins régulières (sous réserve

de la variabilité du nombre de jours dans le mois, du nombre de jours

fériés dans la semaine). Ce mouvement est donc une fonction du

temps et est indépendant de la tendance.

Néanmoins, l'explication de ce mouvement se trouve dans

des déterminismes extérieurs à l'activité

économique elle-même (particularités du temps astronomique,

rythme des saisons, rythme des activités sociales dont les

caractères institutionnels s'imposent à l'activité

économique).

(c) Cycle

Cette composante décrit un mouvement à moyen terme

caractérisé à la fois par la périodicité et

par la cyclicité, c'est-à-dire par la régularité de

son amplitude comportant une phase croissante et une autre

décroissante.

II.2 Méthode graphique

La représentation graphique de la chronique permet de

détecter la présence d'une tendance, d'un cycle, d'une

saisonnalité ou d'une modification de structure (rupture).

Aussi, l'étude de la fonction d'autocorrélation

(corrélogramme) : qui consiste à analyser le corrélogramme

simple permet de détecter si :

- Des pics marquants apparaissent aux retards S, 2S, 3S..., ce

qui fait penser de la présence d'une saisonnalité de

période S.

- La fonction d'autocorrélation ne décroît

pas d'une manière rapide vers zéro, ce qui fait croire à

la présence d'une tendance.

II.3 Méthodes analytiques

II.3.1 Analyse de la tendance

Certaines variables économiques peuvent avoir des

évolutions analogues, dont il peut exister une corrélation entre

ces variables sans que celle-ci exprime une quelconque liaison à

caractère explicatif, donc il convient d'enlever cette tendance et voir

si une telle liaison existe. En analyse des séries chronologiques, on

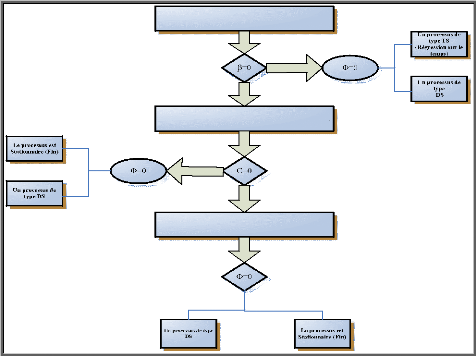

distingue deux types de tendances : déterministe et stochastique. Dans

cette optique, Nelson et Plosser (1982), ont développé deux

sortes de processus non stationnaire : TS (Trend Stationnary) et DS (Differency

Stationnary).

a- Processus TS

(Trend

Stationnary)

Il arrive que les valeurs prises par les variables d'un

processus stochastique décrivent une allure déterministe qui peut

être représentée à travers une fonction polynomiale

(linéaire ou non linéaire) du temps, de la façon suivante

:

X t =ft+U t .

avec ft : Fonction polynomiale par rapport au temps.

Ut : Processus stationnaire.

Un exemple simple est : X t = a + bt

+ U t

Avec : 2

Var ( X t ) = ?? et

cov(X t , X s ) = 0, s ~

t.

Dans ce cas Xt est dit : un

processus non stationnaire de type déterministe. Cela veut dire

que l'effet produit par un choc (ou par plusieurs chocs aléatoires)

à un instant t est transitoire, la chronique retrouve son mouvement de

long terme dicté par les valeurs de la fonction ft.

- Pour rendre stationnaire un tel processus, on doit estimer

d'abord a et b par la méthode des moindres carrés

ordinaires (MCO), puis retrancher de Xt la valeur

estiméea$+ b $ t .

b- Processus DS

(Differency

Stationnary)

C'est un processus non stationnaire de type aléatoire,

dont un choc à un instant donné se répercute à

l'infini sur les valeurs de la série, l'effet choc est donc permanent et

va en décroissance. La stationnarisation de ce type de processus est

réalisée par l'utilisation d'un

filtre au différence d'ordre d : ( )d

1 -- L X t = fi + ? t

avec /3: constante réelle.

et : Processus stationnaire

d'espérance nulle.

- En pratique on utilise souvent la différence d'ordre 1 :

VX t =/3+e t ? X t =X t

? 1+/3+e t

On obtient, par substitution successive :

t

X X /3t e

t = + +?

0 i

i ? 1

Le processus n'est pas stationnaire car on a :

2

Var X t

( ) .

ae

=

t

cov( , ) min( , ) , .

X X s t s t

= ?

2 t s t

a

En fait, on distingue deux types de processus

(a) Si /3 = 0 alors le processus est dit sans

dérive, il s'écrit sous la forme suivante :

X t = X t ? 1 + e t

Comme et est un bruit blanc, le modèle

porte le non de marche aléatoire (random walk Model), il est

fréquemment utilisé en analyse de l'efficience des marchés

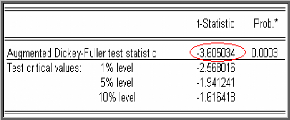

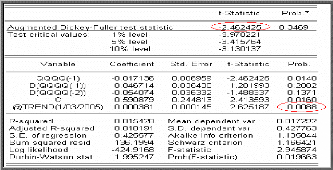

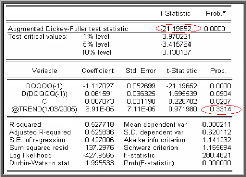

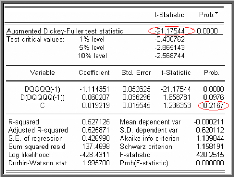

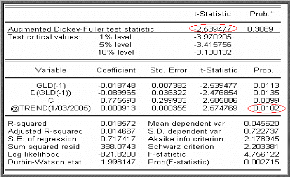

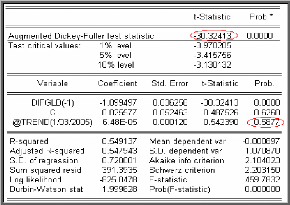

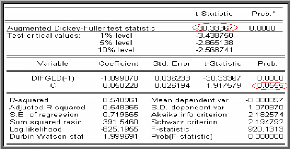

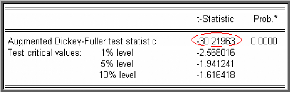

financiers. Test de racine unitaire (test de Dickey-Fuller

1979)

Le choix d'un processus DS ou TS comme structure de la chronique

n'est pas neutre; pour cela les tests de Dickey et Fuller permettent non

seulement de détecter l'existence d'une tendance (racine unitaire,

unit root test) mais aussi de déterminer son type et par

conséquent la bonne manière de stationnariser la chronique.

Les modèles servant de base à la construction de

ces tests qu'on estime par la méthode des moindres carrés

ordinaires sont les suivants :

Modèle [1] : X t = pX t _1 +

et. modèle autorégressif d'ordre 1.

Modèle [2] : X t = pX t ? 1 + c

+ et. modèle autorégressif d'ordre 1

avec constante.

Modèle [3] : X t = pX t ? 1

+c+bt+e t .modèle

autorégressif d'ordre 1 avec tendance et constante.

Avec 2

e t -* iid(0, a

e ) (bruit blanc).

- Les hypothèses de test sont :

p ? 1

H : p = 1 contre H 1 :

0

- Si dans l'un des trois modèles cités ci dessus

l'hypothèse nulle est vérifiée, le processus est

alors non stationnaire (le processus suit une marche

aléatoire). Les observations présentes et passées ont la

même importance, on détermine dans ce cas l'ordre

d'intégration d.

- Sinon, la série est stationnaire (le processus est

asymptotiquement stationnaire), i.e., l'observation présente est plus

importante que les observations passées.

|

- Si p

|

>1 alors la série n'est pas stationnaire la variance

augmente de façon exponentielle

|

avec le temps, les observations passées ont un effet

persistant sur les observations présentes et futures, dans ce cas le

processus est dit explosif.

Donc Dickey et Fuller ont tabulé, à l'aide de

simulation de Monte Carlo, les valeurs critiques pour des échantillons

de différentes tailles7.

Ce qui ne pose aucun problème puisqu'il est

équivalent de tester comme hypothèse nulle:

H0 : p = 1 ou u

u H 0 : p - 1 = 0.

Le déroulement de test

On estimation par la méthode des moindres carrés

ordinaires le paramètre pu et l'écart type

p u 1

?

pour chaque modèle, ce qui fournit t p u avec u

t =

p ? à ?

- Si t u t tabulée

p > alors H0 est acceptée,

c'est à dire, il existe une racine unitaire et le

processus n'est pas stationnaire.

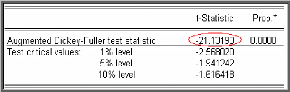

Test de Dickey-Fuller Augmenté (1981)

(ADF)

Dans les tests de Dickey-Fuller simples les résidus

sont supposés être des bruits blancs et donc non

corrélés, ce qui n'est pas forcément le cas. Pour cela

Dickey-Fuller (1981) ont proposé une généralisation de

cette approche en considérant une représentation AR (p) de

Xt .

7 Les valeurs théoriques sont données

par les plupart des logiciels économétriques en particulier par

(E VIE WS).

Après transformation des modèles de base, les tests

ADF sont fondés, sous l'hypothèse

|

alternative p suivants :

|

<1, sur l'estimation par la méthode des moindres

carrés ordinaires des modèles

|

|

p

Modèle [4] : $ $

? ? -- ?

X ? X ? ? X _ +

t t j t j

1 1

|

+ modèle autorégressif d'ordre p.

e t

|

|

j ?

|

1

|

|

p

Modèle [5] : $ $

? ? -- ?

X ? X ? ? X ? ?

t t j t j

1 1

|

+ + modèle autorégressif d'ordre p avec

c e t

|

|

j ?

|

1

|

|

constante

p

Modèle [6] : $ $

? ? -- ?

X ? X ? ? X ? ?

t t j t j

1 1

|

+ + + modèle autorégressif d'ordre p avec

bt c e t

|

|

j ?

|

1

|

tendance et constante.

Où 2

e t ? iid (0, ? e ) (bruit

blanc).

Le déroulement des tests est identique au cas

Dickey-Fuller sur les modèles [4], [5] et [6], seules les tables

statistiques de Dickey-Fuller diffèrent8.

Remarque :

Les retards X t ? j (j = 1,...,

p) participent dans l'explication du dynamisme du processus ce qui

implique la baisse, en valeur absolue, des

autocorrélations résiduelles, donc le nombre de retard p est

choisi suffisamment grand pour éliminer les autocorrélations des

résidus, pour se faire, on commence par estimer les modèles pour

les premiers ordres de j et on l'augmente au fur et à mesure

jusqu'à l'obtention des résidus qui forment un bruit

blanc9.

On note que le test ADF ne permet pas de tester directement si

les résidus forment un bruit blanc, donc il convient de faire une

estimation des modèles pour pouvoir observer les résidus et

éventuellement les tester.

V. Analyse de la saisonnalité

Analyse de la variance et test de Fisher (test

d'ANOVA)

Il s'agit de s'assurer que l'effet régulier que manifeste

la série n'est pas une coïncidence due au seul fait du hasard, et

qu'il ne s'agit pas aussi, d'oscillations plus au moins

régulières d'un effet parasite dû à l'existence de

corrélation non nulle entre les valeurs successives du processus (effet

de Yule (1921), Slutsky (1937)).

Afin de ne pas se tromper dans l'interprétation de cette

régularité un test dit d'ANOVA, basé (comme son nom

l'indique) sur l'analyse de la variance des résidus a été

mis au point.

8 On utilise le test « Portemanteau »

habituel pour tester si les résidus sont blanchis.

9 Voir GOURIEROUX : « séries temporelles

et modèles dynamiques »

- Soit une série chronologique mensuelle, trimestrielle,

journalière, ... , brute telle que :T = N×P : la taille de la

série

Où

N : le nombre d'années.

P : le nombre d'observations dans l'année appelées

période.

xij : l'observation de la série pour la

ième année et la jème

période, avec : i = 1...N et j = 1...P. On suppose que la chronique est

sans tendance ou la tendance a été retirée.

Le modèle s'écrit xij = ai + bj + eij où

: ai : l'effet de la ième année ; bj : l'effet de la jème

période ;

eij : résidus indépendants avec eij?

N(0,ó2).

Principe du test

On test deux effets absents (par exemple : mois, année)

contre deux effets significativement présents.

Si l'effet périodique (mois par exemple) est significatif

alors la série est saisonnière, par

contre si l'effet année est significatif, alors soit que

la chronique n'a pas été transformée et de ce fait, elle

possède des paliers horizontaux, ou bien la chronique a

été transformée ce qui implique la présence de

changements de tendance.

Déroulement du test

- Le calcul de la somme totale des carrés ajustées

ST :

|

N P _ _ N P

1

S x x x x

2

T ij

= - = ?

?? ??

( ) avec ij

i j

= = N P

1 1 i j

= =

1 1

|

(La moyenne totale)

|

- Le calcul de la somme des carrés annuelle SA :

N

p

( ?2 1

S p x x x x

A i

= - = ?

avec i ij

i = p

1 j = 1

(La moyenne de de la i ème année)

- Le calcul de la somme des carrés périodique SP

:

(La moyenne de la j ème période)

N _ N

1

S N x x x x

2

P j i ij

= ? -- = ?

( ) avec

= N

. .

j 1 j = 1

Le calcul de la somme des carrés résiduels SR :

NP

_

2

S x x x x

R ij j i

= ?? - - -

( )

. .

i j

=

SA

1

VarA

N

= =

1 1

Le calcul de la variance année :

S

- Le calcul de la variance périodique : P

Var =

P P - 1

|

- Le calcul de la variance résidu :

|

VarR

|

SR

|

|

( 1)( 1)

P N

- -

|

Le test de saisonnalité

Ce test est basé sur l'influence du facteur période

et est construit à partir des hypothèses

suivantes: 0

?

?

H : Pas de saisonnalité.

?

|

H : Il ex iste u n e s aiso n n a lité.

1

|

On calcule la valeur de Fisher empirique p

F Var

? = que l'on compare à la valeur de

Var

R

Fisher tabulée F? 1 2

y y avec y1 =P- 1, y 2 =(N- 1 )(P- 1)

degré de liberté.

|

SiSi* á

F>Fv1,v2 * á

F <F v1,v2

|

on rejette l'hypothèse H0, la

série est saisonnière.

on rejette l'hypothèse H1, la

série n'est pas saisonnière.

|

Méthode de désaisonnalisation

Pour stationnariser une série affectée d'une

saisonnalité, on procède à la désaisonnalisation de

la série par une différentiation.

Application de la différence

saisonnière

Cette méthode consiste à considérer la

série différenciée d'ordre S (S : période de la

saisonnalité).

? s X t = X t- X t -

s III. Extension des modèles ARMA

L'objectif de cette extension est de tenir compte des effets

(tendance, saisonnalité) dans la modélisation de la chronique,

sans avoir recours aux méthodes exposées ci-dessus (pour rendre

la série stationnaire).

III.1 Processus autorégressif moyenne mobile

intégré d'ordre (p,d,q)

Ce sont des modèles ARMA intégrés

notés ARIMA. Ils sont issus des séries stationnaires par

l'application du filtre aux différences et ceci, bien entendu dans le

cas des processus DS détectés par le test de Dicky-Fuller.

Le processus Xt suit un ARIMA (p,d,q),

c'est-à-dire qu'il est solution d'une équation aux

différences stochastique du type :

0(B)(1 -- B)d =

-=ye:`(B)e t.

III.2 Processus autorégressif moyenne mobile

intégré saisonnier

Il est possible de trouver que certaines séries

chronologiques peuvent être caractérisées par une allure

graphique périodique, pour cela il est important de les analyser en

tenant compte de l'effet saisonnier. Box et Jenkins (1970) ont proposé

une classe particulière de modèles appelée : classe de

modèles ARIMA saisonniers.

III.3 Modèles saisonniers mixtes

SARIMA

Ce sont des extensions des modèles ARMA et ARIMA. Ils

représentent généralement des séries

marquées par une saisonnalité comme c'est le plus souvent le cas

pour des séries économiques voire financières. Ces

séries peuvent mieux s'ajuster par des modèles saisonniers. Ce

sont les SARIMA (p, d, q)(P,D,Q) qui répondent à la formulation

:

tP(B) tPs (if

)(1--B)d

(1--Bs)D Xt =

0 (B)0s (Blet où

: tP (B) = 1-- t'AB --

tP2B2 --

·

·

·

-- tPpBp : Polynôme autorégressif

non saisonnier d'ordre p. tP (B) = 1 --

eAsB --

tP2sB2s

--

·

·

· -- tPpsBps :

Polynôme autorégressif saisonnier d'ordre P.

0(B) =1+01B +

02B2 +

·

·

·

+ 0qBq : Polynôme moyenne mobile non

saisonnier d'ordre q.

0(B)=1+01sB+02sB2s

+

·

·

·+0Qs--Qs

is : Polynôme moyenne mobile saisonnier d'ordre Q.

(1-- B)d : Opérateur de différence

d'ordre d.

(1-- Bs )D :

Opérateur de différence saisonnière d'ordre D. s :

correspond à la saisonnalité.et --> BB(0,

6E) .

Modèles saisonniers purs (SARMA)

Un processus stochastique { Xt , t E

T} est dit processus autorégressif moyenne mobile

intégré saisonnier pur d'ordre (P, D, Q)(p, 0, q), si son

évolution satisfait la forme suivante :

çb B çb B _ B X t = O B O

s B e t

( ) ( )( 1 ) D ( ) ( )

s s s

s

I. Introduction

L'analyse des séries temporelle est un champ

d'étude en perpétuelle évolution ces dernières

années. D'énormes progrès ont été

réalisés dans diverses disciplines, notamment en économie,

finance,....En effet Wold (1938) est à la base du développement

qu'a connu la classe des modèles autorégressifs moyennes mobiles

(ARMA) univariés.

Cependant, les statisticiens George Box et Gwilym Jenkins ont

contribué dans les années 70, à populariser la

théorie des séries temporelles univariées par leur

célèbre ouvrage. La modélisation univariée de Box

& Jenkins concerne les processus ARMA (p, q), ARIMA(p, d,

q) ou SARIMA(p, d, q)(P, D ,Q). Ces auteurs rassemblent tous les

travaux dans une méthodologie itérative. Cette dernière

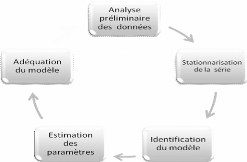

englobe trois étapes essentielles à savoir : l'identification du

modèle, l'estimation du paramètre et la validation à

travers des tests. Une fois le modèle déterminé, nous

pouvons faire des prévisions.

La première étape consiste à identifier le

modèle qui pourrait engendrer la série. Elle consiste, d'abord

à transformer la série afin de la rendre stationnaire. Le nombre

de différentiations détermine l'ordre d'intégration d.

Ensuite il s'agit d'identifier le modèle ARMA (p, q) de la

série transformée avec l'aide du corrélogramme simple et

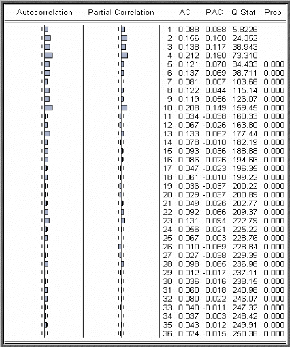

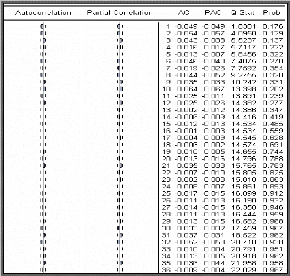

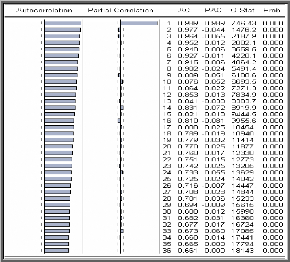

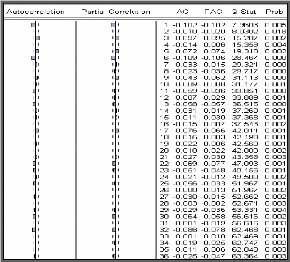

du corrélogramme partiel. Le graphique des coefficients

d'autocorrélation simple (corrélogramme simple) et

d'autocorrélation partielle (corrélogramme partiel) donnent une

information sur l'ordre du modèle ARMA. Après avoir

choisi un ou plusieurs modèles ARMA théoriques, il faut

estimer leurs paramètres en utilisant une méthode non

linéaire (moindres carrés non linéaires ou maximum de

vraisemblance). Ces méthodes sont appliquées en utilisant les

degrés (p, d, q) et (P, D, Q) trouvés dans

l'étape d'identification. Une fois les coefficients estimés, il

s'agit de vérifier l'adéquation du modèle aux

observations. Il existe plusieurs tests : tests graphiques de

l'autocorrélation des résidus, test de Box-Ljung, et d'autres

tests qui confirment la blancheur des résidus. Enfin,

l'intérêt de l'approche de Box-Jenkins est qu'une

modélisation ARMA conduit à des prévisions

optimales si la variance de l'erreur de prévision est minimale. Cette

approche se schématise comme suit :

Organigramme de la méthode de Box et

Jenkins

31

II. Démarche de la méthode de Box et

Jenkins

II.1. Analyse préliminaire

L'analyse préliminaire est une phase non

coûteuse, elle permet avant tout test ou traitement

statistique

approprié, d'observer la représentation graphique de la

série (les observations du

processus {Xt , tE cents } en fonction du

temps).

En effet, parfois une simple visualisation du graphe permet de

détecter ou soupçonner l'existence de plusieurs composantes

(tendance, saisonnalité,...) donc il faut, bien évidemment,

confirmer ou infirmer l'existence par des tests appropriés.

Cette étape, permet aussi de prendre des options sur les

variables, tels que : corriger les données aberrantes, suppléer

celles manquantes ou effectuer des transformations...etc.

II.2. Stationnariser la série

Les résultats de l'analyse des séries

chronologiques reposent sur l'hypothèse de stationnarité du

second ordre, mais souvent les caractéristiques stochastiques d'une

série (moyenne, variance) se trouvent modifiées dans le temps,

c'est le cas par exemple lorsque :

- On constate que la série est saisonnière par

l'apparition des pics marquants de périodicité S dans la fonction

d'autocorrélation simple ou dans la représentation graphique de

la série.

- La chronique est affectée d'une tendance, dont il

convient de déterminer la nature par les tests cités de

Dickey-Fuller (voir chapitre 1).

II.3. L'identification du modèle

adéquat

Cette étape consiste à identifier le modèle

ARMA susceptible de représenter la série, c'est pour

cela qu'il est important de se familiariser avec les données en

examinant le graphe de la série chronologique (présence de

saisonnalité, stationnarité,...) qui permet de faire une analyse

préliminaire qui consiste par exemple à corriger les

données aberrantes, transformer les données (transformation

logarithmique, inverse, racine carrée,...) puisqu'il faut se ramener

à un modèle ARMA stationnaire, le recours aux

différences premières ordinaires, différences

premières saisonnières, différences ordinaires et

saisonnières. Le choix est dicté par l'allure graphique de la

série. D'ailleurs le choix de la transformation des données est

plus facile après avoir appliqué les opérateurs de

différence adéquats. Il est conseillé de comparer les

variances des différentes séries. La série avec la plus

petite variance conduit souvent à la modélisation la plus simple.

Ainsi un examen du corrélogramme s'impose. Cette phase est la plus

importante et la plus difficile, elle consiste à déterminer,

parmi l'ensemble des modèles ARMA(p,q), le modèle le plus

représentatif du phénomène

étudié, elle est fondée sur l'étude des

corrélogrammes: simple et partiel; l'idée de base est que chaque

modèle ARMA possède des fonctions d'autocorrélation

(simple et partielle) théoriques spécifiques, le statisticien

essaie donc, à l'aide de son expertise, de reconnaître et

d'identifier, en comparant l'éventuelle similitude de ces fonctions

théoriques et estimées. Il peut alors choisir un ou plusieurs

modèles théoriques (en général, le choix porte sur

trois modèles au plus) en se basant sur les propriétés

suivantes :

? Si le corrélogramme simple n'a que ses q premiers

termes différents de zéro et que les termes du

corrélogramme partiel diminuent exponentiellement vers zéro ou

d'une manière sinusoïdale amortie, nous pouvons pronostiquer un

moyenne mobile d'ordre q : MA (q).

? Si le corrélogramme partiel n'a que ses p premiers

termes différents de zéro et que les termes du

corrélogramme simple diminuent exponentiellement vers zéro ou

d'une manière sinusoïdale amortie, nous identifions un

autorégressif d'ordre p : AR (p).

? Si les fonctions d'autocorrélation simple et partiel

n'apparaissent pas tronquées, il s'agit d'un processus ARMA ; en fait

dans ce cas il est très difficile d'identifier directement les vrais

paramètres du modèle, il convient donc d'en proposer plusieurs

pour éliminer, après des tests appropriés, ceux qui ne

reflètent pas les variations du processus.

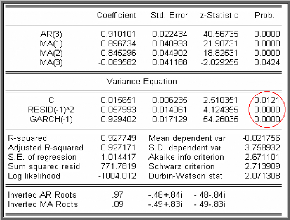

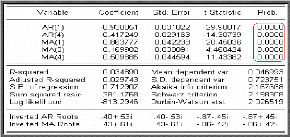

II.3 Estimation des paramètres du

modèle

Une fois l'étape de l'identification terminée, il

faut estimer les paramètres qui sont les coefficients des

polynômes AR et MA ainsi que les polynômes

saisonniers SAR et SMA, et la variance des résidus

2

cr .

La méthode d'estimation la plus couramment utilisée

est celle du maximum de vraisemblance ou bien la méthode des moindres

carrés. Plus spécifiquement la technique consiste à

construire une fonction appelée fonction de vraisemblance et à

maximiser son logarithme par rapport aux paramètres I

i et Oj (avec i := 1,.., p et j :=

1,..., q) permettant de trouver la valeur numérique la

plus vraisemblable pour ces paramètres. L'étape

d'estimation achevée, l'étape suivante va nous permettre de

valider le(s) modèle(s) estimé(s).

II.4 Validation

A l'étape de l'identification, les incertitudes

liées aux méthodes employées font que plusieurs

modèles en général sont estimés et c'est l'ensemble

de ces modèles qui subit alors l'épreuve des tests, il en existe

de très nombreux critères permettant de comparer les performances

entre

modèles; nous pouvons citer les tests sur les

paramètres et les tests sur les résidus. II.4.1 Tests

concernant les paramètres

Tous les coefficients du modèle retenu doivent être

significativement différents de zéro, il convient donc d'utiliser

le test de Student classique.

· Test de Student sur les

paramètres

Il s'agit dans cette étape de tester la

significativité des paramètres m i et

Oj (i=1 ... ,p et j =

1... ,q) dans la formulation obtenue. Nous rejetterons avec un

risque 5% l'hypothèse que le paramètre est nul si :

à

> =

t a t a

( 1,9 6)

(Même procédure pour les Oj).

m

i

( )

m i

à

Var

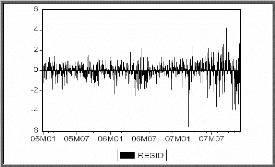

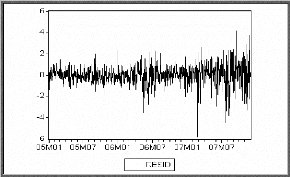

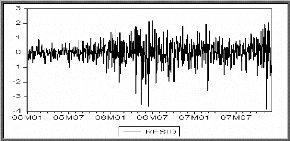

II.4.2 Tests sur les résidus

Le processus estimé est évidemment de bonne

qualité si la chronique calculée suit les évolutions de la

chronique empirique. Les résidus entre les valeurs observées et

les valeurs calculées par le

modèle, doivent se comporter comme un bruit blanc. Pour

montrer que les { Et , t E cents } forment

un bruit blanc, nous devons vérifier si :

-La moyenne des résidus est nulle, sinon il convient

d'ajouter une constante au modèle.

-Le graphe des résidus en fonction du temps semble

approximativement compatible avec une suite de variables aléatoires non

corrélées. C'est ainsi que nous proposerons une multitude de

tests concernant les caractéristiques du résidu

souhaité.

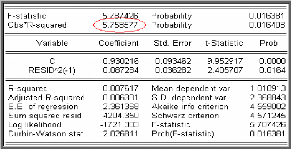

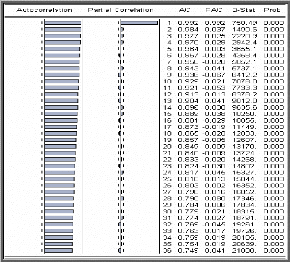

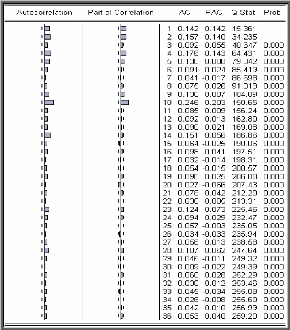

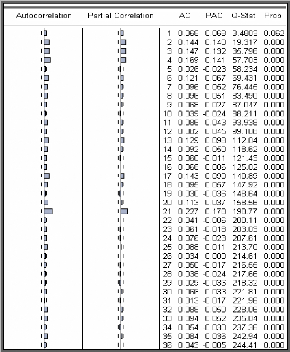

è Test de Box-Ljung

Lorsque le processus est bien estimé, les résidus

entre les valeurs observées et les valeurs estimées par le

modèle doivent se comporter comme un bruit blanc. Nous noterons par la

suite Eàt le résidu d'estimation du

modèle.

o Principe du test

Ce test permet de savoir si les résidus forment un bruit

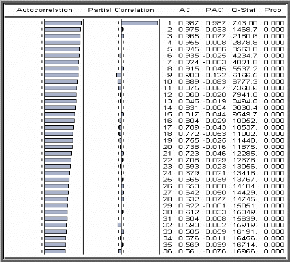

blanc ou non, pour le réaliser : nous observons le corrélogramme

des erreurs du modèle optimal, si tous les pics sont dans la bande de

confiance de plus la probabilité de significativité est

supérieure à 0.05 alors les résidus forment un bruit

blanc.

Pour confirmer ce résultat nous testons

H0 : « Les autocorrélations au

pas K, (k=N/5) sont non corrélés » C'est-à-dire

H0 : « p1 =p2

=...=pK = 0 » Contre H1 : «

3p j : j=1,k tel que pj ~0

».

= +

( )?= -

2 p 6 Statistique de BOX-LJUNG au pas K avec

:

K 2 ( )

Q n n i

n i

i 1

K : nombre de retard choisi. N : Taille de

la série brute. n : nombre de résidus.

o Règle de décision Si

Q <2 ? K - p - q - P

- Q)

? , degrés de liberté nous acceptons

l'hypothèse H0 que les résidus

sont non corrélés, Sinon les résidus ne

forment pas un bruit blanc et le modèle est inadéquat.

è Test des Points de

Retournements

Nous dirons que la suite des données 6

1 , 6 2 , ,6n

présente un point de retournement à la date

? i i i

1 2

i, si ? 6 6 6 i = 1,2,...n-2

+ +

< >

> <

? 6 6 6

i i i

+ +

1 2

[1 ' int

si c est un pode retournement

Soit la variable aléatoire Xi = ?

t_0 sinon

La variable Xi suit la loi de Bernoulli de

paramètre p = 2/3

n-2

?x i

i=1

Le nombre total des points de retournement est p =

n 2

Nous avons : E (p) =

- ?= = 3 2 (n-2) ;

E(x )

i

i 1

? ( \ 1

2

n-2 40 n 2 - 144 n + 131

Donc Var (p) = 90

16 n - 29

E (p 2 ) = ? ? 1 I

E x

= 90

i

? ? ? ) I ?

i=1

Sous l'hypothèse que les ( 6 i )

forment une suite de variables aléatoires, indépendantes et

identiquement distribuées.

La statistique U =

suit la loi normale d'espérance nulle et de variance

égale à 1

p E(p)

-

Var(p)

(U--* N (0,1) ; (n (nombre d'observations) > 30).

Le principe de ce test est d'accepter l'hypothèse que les

(6 i ) i (les résidus du

modèle) forment un bruit blanc si U < 1.96, au seuil a =

0.05.

è Test de la nullité de la moyenne des

résidus

Soit T le nombre de données disponibles

(après avoir enlevé les retards correspondant aux termes

AR et MA). Si le processus { e t , tE Z}

est i.i.d. (0, 2

oe ), nous devons avoir :

T

1

e t T e

= ? = 1 à

t

t ? 0

T ??

Par application du Théorème central limite, nous

montrons que :

TN?> L

T --*co

( , )

0 1

e t

à

o e t

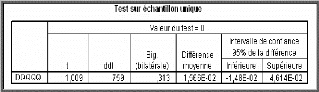

Dés lors, nous pouvons tester la nullité de la

moyenne des résidus en construisant l'intervalle de confiance sur e

t au seuil standard de 95%.

? ? _ . .

1,9 6 o à e o e

1,9 6 à

Pt

?? e E ? ,

t ?? ?

?T T

1 ? ? ?

= 0,95.

? ???j

Le test basé sur la statistique de Student pour tester

l'hypothèse

H0: « m=0 » contre

H1 : « m ~ 0 ».

e

t

La statistique utilisée est : t =

oe/ n-1

H0 Est acceptée si

t <t n ? 1 à 5% (=1,96) pour n

>30, dans le cas contraire, il convient d'ajouter

une constante au modèle. è Tests de

normalité

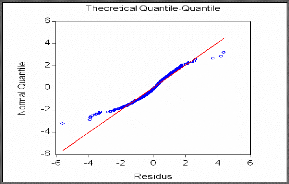

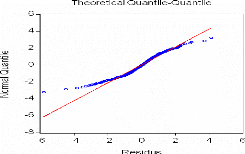

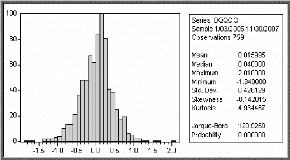

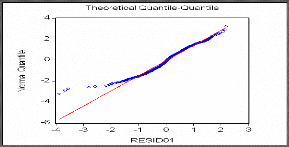

Le test de Jarque & Bera (1984) peut s'appliquer

pour tester la normalité des résidus.

Ce dernier est fondé sur la notion de Skewness

(l'asymétrie de la distribution, moment d'ordre 3) et de Kurtosis

(l'aplatissement qui se traduit en particulier par une épaisseur des

queues de distribution, moment d'ordre 4). Soit jUk le

moment empirique d'ordre k du

|

processus ? ?

p e e

= ? ?

1 à

T k

k t

T t = 1

|

.

|

o Test de Skewness

La Skewness est une mesure de l'asymétrie de la

distribution de la série autour de sa moyenne. Le coefficient de

Skewness (Sk ou encore J31 ) est

défini par :

L

( )1 2 1 2 3

S P ? 6 ?

? ? --* N J

( ) ?

k E P --*o 0,

1 3 2 T T

2 ? ?

La Skewness d'une distribution symétrique, telle que la

distribution normale est nulle. Une Skewness positive signifie que la

distribution a une queue allongée vers la droite et la Skewness

négative signifie que la distribution a une queue allongée vers

la gauche.

o Test de Kurtosis

La Kurtosis mesure le caractère pointu ou plat de la

distribution de la série. Le coefficient de Kurtosis (k u

ou encore J2) est défini par :

?

J .

?

P L ? 24

k N T

? - --*

4

J3 P --* o 3,

u 2 2 ?

T

2 ?

La Kurtosis de la distribution normale est 3. Si la Kurtosis est

supérieure à 3, la distribution est plutôt pointue

relativement à la normale ; si la Kurtosis est inférieure

à 3, la distribution est plutôt plate relativement à la

normale.

Nous construisons alors les statistiques centrées

réduites correspondantes à (Sk )

12 et ku que

l'on compare aux seuils d'une loi normale centrée

réduite

1 2

7 = 1

L k _ 3 L

( )

--* = --*

N et N

( ) ( )

u

0,1 7 0,1

2

S k

6 T 24 T

--*o --*o

T T

Si la statistique centrée réduite de

(Sk ) 12 ( 71 ) est

inférieure au seuil 1,96 à 5%, nous acceptons

l'hypothèse de symétrie. Si la statistique

centrée réduite de ku

(72) est inférieure au seuil 1,96 à

5%, nous acceptons l'hypothèse de queue de distributions

non chargées (not weighted queues). La conjonction des deux conclusions

nous fait accepter l'hypothèse de normalité.

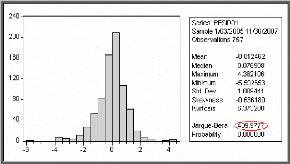

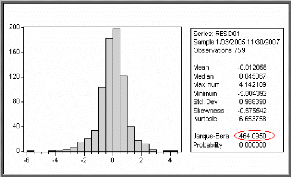

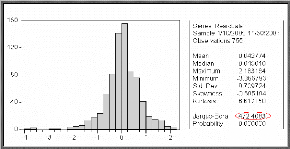

o Test de Jarque-Bera

La statistique de Jarque-Bera est une statistique de test pour

examiner si la série est normalement distribuée. La statistique

mesure la différence de la Skewness et de la Kurto sis de la

série avec ceux de la distribution normale. La statistique est

calculée comme suit :

|

JB S

=

|

T T

S +

6 24

k

|

?

( 3 ) ( 2)

- --*

2 z 2

k u

T--*o

|

Où Sk est la Skewness, k

u est la Kurtosis. Sous l'hypothèse nulle d'une

distribution normale, la statistique de Jarque-Bera suit asymptotiquement une

loi de 2

z à deux degrés de liberté ;

aussi,

si JB ( 2)

? ? 1 -- a nous rejetons l'hypothèse

H0 de normalité des résidus au seuil.

2

è Test d'indépendance de

Von-Neumann

Ce test peut être effectué lorsque les

résidus sont gaussiens.

Nous testons l'hypothèse nulle :

H0 : « Les résidus sont

indépendants et identiquement distribués » contre

l'hypothèse H1 : « Au moins deux observations

successives tendent à être corrélées ».

Les tests sont basés sur les deux estimateurs suivants de

la variance 2

?g des résidus :

2

n

D2= ? )

n g g

t t

? --

1 ?? 1

-- 1 t 1

n

2

; ( )

S g g

? ?

2 --

1 ?? t

n -- 1 t 1

?2

.

2 2

? (

Sous H0 : E ?

D = 1

--

D = 1 et Var ? 2

n

?

? 2S '2

J ? 2S 2 --

? n

La statistique U = ( )

D S

2 2

2 ?

n

n 2 -- 1

-- 1

--

2

sous l'hypothèse nulle, suit une loi Normale N (0, 1).

La région critique est donnée par : { U

> U a }, U a est tel

que P{ U > Ua J = a.

è Test de Durbin-Watson

Si les résidus { g t , t Z}

obéissent à un bruit blanc, il ne doit pas exister

d'autocorrélation dans la série. Nous pouvons pour cela appliquer

le test suivant :

Test de Durbin - Watson : repose sur l'hypothèse de

normalité des résidus; test de l'autocorrélation d'ordre

1.

o Principe du test de Durbin -

Watson

Ce test permet de tester l'autocorrélation d'ordre 1 sous

l'hypothèse que les résidus sont Gaussiens. Donc il teste

l'hypothèse nulle

H0 : « p = 0 » contre

l'hypothèse alternative H1 : « p ~ 0

».Durbin et Watson ont proposé la

statistique suivante :

( )

g g

t t

-- -- 1

n

?

2

|

DW =

|

t

|

?

|

2

|

|

|

|

|

n

?

|

g

|

2 t

|

|

t

|

?

|

1

|

Le test de Durbin-Watson fait intervenir deux seuils critiques d

l,a et du ,a ( dl

,a < du ,a) fonctions

de n et du nombre de variables explicatives.

Ce test est utilisé pour tester trois hypothèses

:

1- H0 : « les

résidus sont non corrélés » contre H1:

« les résidus sont positivement corrélés »

Dans ce cas la règle de décision est : i)- Si DW

< dl ,a : nous rejetons H0.

ii)-Si DW > du ,a :nous acceptons

H0 .

iii)- Si dl ,a ~ DW ~ d u ,a

: nous ne pouvons rien dire.

2- H0 : « les

résidus sont non corrélés » contre H1:

« les résidus sont négativement

corrélés » la règle de décision

est :

i)- Si (4-DW) < dl ,a : nous rejetons

H0.

ii)- Si (4-DW) > d u ,a : nous acceptons

H0 .

iii)-Si dl ,a ~ (4-DW) ~ d u ,a

: nous ne pouvons rien dire.

3- H0 : « les

résidus sont non corrélés » contre H1:

« les résidus sont positivement ou négativement

corrélés »

Dans ce cas :

i) - Si DW < dl ,a2 ou (4-DW)

< dl ,a 2 : nous rejetons

H0.

ii) - Si DW > du ,a 2 ou (4-DW) > du

,a 2 : nous acceptons H0 .

iii)

- Si dl ,a 2 ? DW ~ du ,a 2

ou dl ,a 2 ? (4-DW)~ du ,a 2 : nous ne