Section 2 : La corrélation entre le

développement financier et la croissance économique au

Cameroun

La plupart des études théoriques

menées sur le développement financier depuis Goldsmith (1969)

portent à croire que celui-ci constitue une variable déterminante

dans l'explication de la croissance économique.

Dans le cadre du Cameroun, très peu

d'études ont essayé de valider ou d'invalider cette assertion.

Une analyse graphique conjointe des deux phénomènes dans ce pays

nous permettra probablement d'émettre quelques hypothèses quant

à l'existence d'un lien de corrélation entre les deux types de

variables.

source : banque mondiale, 2002 source : banque mondiale, 2002

Le graphique 1.4 nous montre qu'autour de la

crise du système bancaire camerounais de 1989, on observe une

décroissance du PIB par habitant. La question que suscite en nous cette

observation est celle de savoir si l'évolution de la croissance du

secteur réel a une incidence quelconque sur le système financier

ou plutôt existe-t-il une relation entre l'évolution de la

sphère financière et celle de la sphère

réelle ?

Cette section s'atèle à

répondre à ces questions qui sont toutes aussi essentielles que

la durée de la relation.

Ainsi, nous envisagerons dans notre

première sous-section la liaison entre les phases du cycle

économique et la fragilité du système financier en

général et du secteur bancaire en particulier. Notre seconde

section s'épandra sur l'existence d'une corrélation à long

terme entre les deux phénomènes.

A. Récession économique et

fragilité du système bancaire

A la suite des deux chocs pétroliers, les

pays en développement lourdement endettés voient leur service de

la dette extérieure augmenter de façon exponentielle en raison de

la mise en oeuvre de la nouvelle politique anti-inflationniste

américaine. La chute des cours des produits de base vient s'ajouter

à cette situation déjà déplorable pour un pays

comme le Cameroun. Le début des années 1980 est marqué par

une allocation totale des fruits de la croissance au remboursement du service

de la dette.

source : banque mondiale

Le graphique 1.5 illustre bien cette assertion.

Il nous montre que malgré un accroissement régulier du PIB, le

revenu national brut croît à taux décroissant ; les

fruits de la croissance ne sont pas redistribués aux populations.

Au cours de la même période, les

dépôts bancaires de l'Etat ont considérablement

diminué tandis que les crédits accordés à l'Etat

ont augmenté. Ceci pourrait laisser supposer qu'ils étaient eux

aussi utilisés pour le paiement du service de la dette qu'elle soit

extérieure ou intérieure.

source : BEAC

Le graphique 1.6 nous montre qu'à partir

de 1983, l'Etat réduit ses avoirs bancaires et augmente son endettement

intérieur et ceci jusqu'en 1987, date à laquelle le gouvernement

camerounais décrète de façon officielle la crise

économique. A cette date, L'Etat est asphyxié et n'arrive plus

à honorer ses engagements.

Le retrait des fonds publics et l'accumulation

des créances compromises déstabilisent le système

financier déjà très fragilisé par la fermeture de

quelques grandes banques commerciales et des petites banques

financièrement peu structurées qui survient quelques

années avant la crise systémique de 1989.

Cette crise est caractérisée par

une généralisation dans le système d'une mauvaise position

bilancielle bancaire. Ainsi sur les 7 banques encore en activité en

1989, seules les grandes multinationales à savoir SGBC, BIAO, BICIC et

SCB Crédit Lyonnais subissent des restructurations, toutes les autres

sont liquidées.

La crise du système bancaire est à

l'origine de la création de la SCR (Société Camerounaise

de Recouvrement) dont la mission principale est le recouvrement des

créances douteuses et dans une moindre mesure la liquidation des banques

en difficulté.

La crise du système bancaire qui survient

au lendemain de la récession économique démontre bien

combien le système financier camerounais est fragile et instable. Cette

instabilité se perçoit aussi bien à travers les effets

positifs et négatifs que peuvent avoir les chocs extérieurs sur

l'évolution des agrégats du développement financier.

Tout comme la crise économique influence

le système financier, les politiques libérales mises en oeuvre

à la suite de la dépression survenue dans le système

affectent son évolution. Le graphique 1.7 nous montre qu'au lendemain de

la libéralisation et surtout à l'issue de la restructuration, le

système financier camerounais s'est enrichi. Les dépôts et

les placements bancaires ont tous augmenté ; et ceci

conformément à une évolution positive du PIB (cf graphique

1.1).

source : BEAC

Au total, le système financier

camerounais évolue de façon colinéaire par rapport

à l'activité réelle. Il serait par conséquent

opportun de poser quelques hypothèses quant à l'existence d'une

corrélation entre les deux phénomènes.

B. La corrélation à long terme entre le

développement financier et la croissance économique au

Cameroun

L'étude que nous menons sur la

corrélation à long terme entre le développement de

l'activité financière et celui de l'activité productive

constitue une ébauche d'un travail plus élaboré sur le

sens de la causalité entre l'amélioration du système

financier et la croissance économique.

Aussi, dans cette deuxième sous-section,

nous nous intéresserons à la signgificativité des

différents coefficients de corrélation de la relation de long

terme Finance-croissance. Nous prendrons la peine de les calculer pour une

simple régression entre le taux de croissance du PIB par tête et

nos indicateurs de développement financier. Nous procéderons pour

ainsi dire à une estimation simple des modèles symétriques

qui prennent en compte les variables financières retenues plus haut.

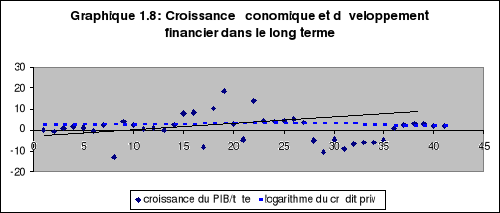

y=1.27X-2.7

(0.543905)

R²=0.007725

source : banque mondiale et calculs de

l'auteur

Le graphique 1.8 nous montre que dans le long

terme, il est difficile d'appréhender la relation entre le

développement financier et la croissance économique à

partir de la droite de régression. Le coefficient de corrélation

calculé entre la croissance du PIB par habitant et le logarithme du

ratio crédit au secteur privé/PIB soit 1.27 n'est significatif ni

aux seuils de 5% et 10%, ni même au seuil statistique de 20%. En effet,

la valeur de la statistique de Student calculée (0.54) est

inférieure aux valeurs critiques respectivement égales à

1.96, 1.64 et 1.28.

Néanmoins, le signe positif de la

relation nous amène à penser que dans une étude plus

élaborée, l'accroissement de la part du crédit au secteur

privé dans l'économie contribue à l'amélioration de

la production du secteur réel.

De plus, la faiblesse de coefficient de

détermination (0.007) nous suggère déjà que le

modèle tel que spécifié ne saurait permettre une analyse

pertinente. Il est indispensable pour une estimation ultérieure de

considérer d'autres variables théoriquement significatives dans

notre modèle.

Parallèlement relation inverse entre la

part du crédit privé et la croissance du PIB par habitant n'est

non plus possible. Le coefficient de corrélation pour cette relation est

de 0.006 et la valeur calculée de la Statistique de Student qui lui est

associée reste la même.

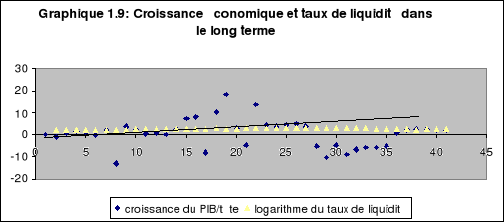

y= -11.72X+ 31.66

(-2.842464)

R²= 0.175340

source : banque mondiale et calculs de

l'auteur

En revanche, le graphique 1.9 nous montre qu'il

est toujours possible à long terme de trouver une corrélation

entre le développement de l'activité financière et la

croissance économique à travers le ratio de liquidité. Le

coefficient de corrélation calculée pour cette relation est de

-11.72. Ce coefficient est significatif au seuil de 5%, car la valeur de la

statistique de Student qui lui est associée soit en valeur absolue 2.84

est supérieure à sa valeur critique au seuil de 5%. La relation

inverse elle aussi reste possible. D'après nos calculs, lorsque la masse

monétaire augmente de 1%, le taux de croissance du produit par

tête diminue de 0.015%.

Le signe négatif qui affecte cette

relation trouve une explication dans la formulation du taux de liquidité

de l'économie. En effet, le taux de liquidité de

l'économie est un rapport entre deux types d'agrégats : un

agrégat réel et un autre financier.

En général l'agrégat

monétaire soit M2 est utilisé par les autorités

étatiques comme instrument de politique économique. Aussi, le but

recherché est l'incidence de celui-ci sur le niveau de l'activité

réelle.

En théorie économique, les effets

sont souvent étudiés une fois que la

clause « cétéris paribus » est

évoquée. Autrement dit, les effets ne sont étudiés

que dans un environnement statique.

Ainsi l'incidence d'une évolution

positive du PIB sur le ratio de liquidité est étudiée sous

l'hypothèse forte « toute chose égale par

ailleurs ». Et, puis que cet agrégat se trouve au

dénominateur de notre ratio, ce dernier diminue lorsque le PIB

augmente.

Au total, l'évaluation du

développement financier mesuré par le ratio crédit au

secteur privé sur PIB n'est pas corrélée à la

croissance économique. Ce résultat empirique souffre quelque peu

de robustesse. Pour cette raison, cette analyse doit être

complétée par une étude plus approfondie sur la

causalité entre l'amélioration du système financier et le

développement de l'activité réelle dans notre

troisième chapitre. Cette étude nous permettra de vérifier

de façon statistique et empirique les résultats de nos

observations.

A l'inverse, le développement financier

mesuré par le taux de liquidité de l'économie est

négativement corrélé avec la croissance du produit par

tête. Il faut néanmoins noter que ce résultat est

donné « cétéris paribus ». En effet,

l'analyse de la corrélation n'intègre pas la

simultanéité de l'évolution des variables

considérées. Tout se passe comme si seul le PIB à

l'instant t se modifie. Son incidence est par la suite mesurée sur le

taux de liquidité et vice-versa.

Cependant dans la réalité la

plupart des phénomènes ne sont pas statiques. On observe a

contrario une évolution dynamique des phénomènes de telle

sorte que les résultats que nous trouvons sont a priori en contradiction

avec la réalité des faits. Pour cette raison, notre travail ne se

limitera pas à une analyse statique de la relation à

estimer ; il se consacrera davantage à l'étude dynamique de

la relation entre les deux phénomènes.

Conclusion

L'économie de l'intermédiation

financière de manière générale a beaucoup

évolué au cours du temps. A la suite de multiples chocs, on est

progressivement passé des systèmes répressifs aux

systèmes libéralisés. Ces chocs ont été

à l'origine de la remise en cause du paradigme fondamental

keynésien sur le contrôle et la surveillance étatique. Dans

les pays africains et en particulier au Cameroun, la mise en oeuvre d'un tel

paradigme a conduit à une forme plus exacerbée de

l'interventionnisme étatique qui a entraîné un

ralentissement du processus de développement financier enclenché

dans la décennie 1970.

La colinéarité des

phénomènes d'approfondissement financier et de croissance de

l'activité économique a donné une orientation

précise à notre analyse. L'existence d'une corrélation

possible entre les variables financières et les variables réelles

nous suggère de nous intéresser désormais au sens de la

causalité entre les deux phénomènes. Bien plus elle nous

exige d'identifier la nature de la relation causale ainsi que sa

durée.

Mais avant, il est crucial pour nous

d'établir le cadre théorique d'une telle relation en situant

notre travail dans un paradigme. L'analyse néoclassique de la croissance

nous semble la plus pertinente même si elle reste très normative.

Ainsi, la question à laquelle nous essaierons de répondre dans

notre deuxième chapitre porte sur la dualité de la dynamique

Finance-croissance.

|