Le développement financier et la croissance économique au Camreroun( Télécharger le fichier original )par Nathalie Carine ASSOMO TEUBO Université de Douala - DEA en Economie Monétaire et Bancaire 2005 |

Chapitre 1 : Le développement de l'intermédiation financière et son incidence sur la croissance économique au CamerounIntroductionLe système financier des pays de la zone CEMAC est placé sous l'autorité et le contrôle des principaux organes de l'UMAC2(*) à savoir la BEAC3(*) et la COBAC4(*). La BEAC est chargée principalement de l'émission monétaire et depuis le 16 octobre 1990, elle a pour mission prioritaire la stabilisation monétaire ; celle-ci passant par le maintien de la parité de change par rapport à l'euro et un contrôle rigoureux du taux d'inflation à l'intérieur de la zone. La COBAC quant à elle a pour tâche principale l'harmonisation des réglementations et le contrôle de l'activité bancaire de la zone. Pour cela, elle censure les banques qui évoluent en marge du système réglementé et est garante des règles prudentielles mises en oeuvre depuis la libéralisation financière des années 1970. Le Cameroun est le pôle économique de cette zone économique et bénéficie en conséquence de près de la moitié de la masse monétaire qui y est en circulation. Il bénéficie en outre du système financier le plus étoffé. Celui-ci a beaucoup évolué depuis les indépendances (Eze-Eze, 2001). En réalité, le système financier camerounais est un vestige de la colonisation. Il a subi de nombreuses modifications s'accordant avec les exigences économiques et les objectifs de politique monétaire. Toutefois, sa structure en elle-même n'a pas beaucoup évoluée depuis les années 1960. On y retrouve de manière générale trois compartiments : le premier est constitué des banques commerciales dites de second rang. Ce compartiment est dominé par les banques multinationales françaises ; notamment SGBC, Crédit Lyonnais et BICEC. Néanmoins on y retrouve quelques banques typiquement camerounaises, en l'occurrence Afriland First Bank ou Amity Bank, et une pléiade d'établissements de micro finance tels que First Trust, Cofinest, CCA ou même Comeci pour ne citer que ceux-là. Le second compartiment est formé d'organismes spécialisés. Il s'agit principalement des caisses d'épargne, du trésor public, des offices postaux et de quelques entreprises de leasing et de « capital risk ». On peut évoquer à juste titre dans cette catégorie les entreprises telles que Socca Soccabail, Cenainvest ou même Africa Leasing Company. Le dernier compartiment est celui des banques de développement. Celui-ci a disparu avec l'avènement de la libéralisation financière et la nouvelle orientation des objectifs de politique monétaire pour laisser place au marché financier ouvert sur la place de Douala depuis 2001. Toutefois celui-ci n'étant pas encore opérationnel, il ne fera pas l'objet d'une analyse dans notre travail. L'objet de ce chapitre est d'établir une corrélation entre l'évolution du système financier et l'évolution de l'activité productive. Pour ce faire, nous analyserons dans notre première section l'évolution de l'économie de l'intermédiation financière telle que vécue au Cameroun et dans une deuxième section, nous envisagerons la pertinence de la corrélation entre les deux phénomènes. Section 1 : L'économie de l'intermédiation financière au Cameroun : une analyse des agrégats monétairesLa période post coloniale est marquée par une vague de nationalisation des entreprises privées et des banques commerciales en activité. Les taux d'intérêts créditeur et débiteur sont plafonnés et le réescompte spécial des effets des entreprises publiques et parapubliques est instauré. Tout ce dispositif est taxé par les tenants du libéralisme économique de système financier répressif. Cependant avec l'avènement de la globalisation des échanges internationaux et une préférence pour la mobilité des capitaux de plus en plus accrue, les systèmes financiers répressifs ont vite montré leurs limites, et, les systèmes libéralisés se sont imposés comme les meilleurs dans un tel contexte. Aussi, le 16 octobre 1990, le Cameroun et ses voisins de la CEMAC optent pour la libéralisation de leur système financier ; ce qui implique de facto une modification de l'objectif de politique monétaire qui transite vers la stabilisation de la monnaie en circulation d'un point de vue interne et externe (Atouts économiques, 2005). L'objet de cette section est de procéder à une analyse de l'approfondissement du système financier camerounais. Aussi, notre première sous-section traite de l'évolution des indicateurs de développement financier (A) tandis que la deuxième sous-section envisage l'examen sommaire du réseau bancaire au Cameroun (B). A. L'analyse des indicateurs financiers au Cameroun

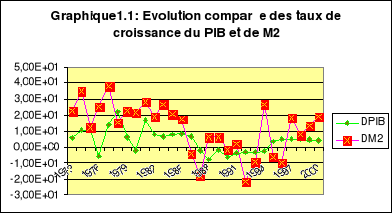

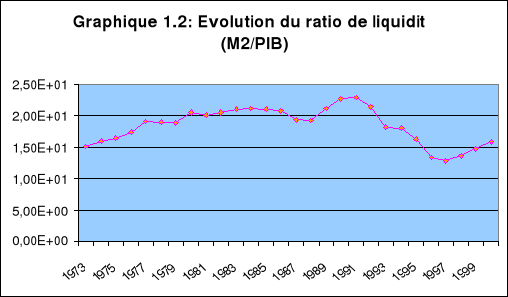

Le développement du système financier ou tout simplement développement financier peut être perçu comme l'enrichissement et l'amélioration du système. Autrement dit le développement financier prend en compte l'accroissement en volume des transactions et services financiers et l'amélioration de la qualité des produits et services fournis par le système financier. Ce concept est à différencier de celui de l'approfondissement financier définit par Assidon (2004) comme le renforcement d'un système financier peu développé et éclaté ; lequel renforcement passe par un accroissement de l'épargne intermédiée et une augmentation de l'offre des fonds prêtables par les intermédiaires financiers. Ainsi l'approfondissement financier ne traite que de la rentabilisation des fonds investis par les institutions financières en général et les établissements de crédit en particulier. Le phénomène de développement financier est cependant très difficile à appréhender à l'aide de simples indicateurs, parce que ceux-ci ne rendent pas compte de la qualité du système. Les indicateurs, déjà très discutés, sont peu appropriés pour traiter du concept d'approfondissement financier. Dans notre travail, nous les utiliserons néanmoins pour mesurer le développement du système financier camerounais. Mais auparavant nous envisagerons les problèmes de mesure qui ont fait l'objet d'une grande littérature. Les problèmes de mesure du développement financier Le premier indicateur retenu est le taux de liquidité de l'économie M2/PIB. La masse monétaire au sens M2 prend en compte les encaisses détenues par les agents qui ne sont pas comptabilisées par le système bancaire et la monnaie adressée au système bancaire. Cet indicateur a été construit par King et Levine (1993, a). Dans le cadre d'un pays en développement comme le Cameroun, cet indicateur n'est malheureusement pas satisfaisant dans la mesure où une grande partie de la masse monétaire au sens M2 est détenue sous forme d'encaisses par les agents en dehors du système bancaire. Ce ratio mesure beaucoup plus en conséquence le taux d'utilisation de la monnaie plutôt que le taux de bancarisation de l'économie. Pour palier à cette insuffisance, l'indicateur quasi monnaie /PIB est proposé. Il est calculé à partir du premier indicateur. Il suffit de retirer de M2 toute la monnaie fiduciaire en circulation dans l'économie pour trouver un ratio qui mesure de façon effective l'incidence du développement financier. On s'attend à ce que ce nouveau ratio soit faible dans les pays en développement, matérialisant ainsi la forte préférence pour la liquidité des agents économiques. Il faut toutefois noter que dans un pays comme le Cameroun, la construction d'un tel indicateur peut poser problème. En effet, les statistiques qui rentrent dans la composition de l'agrégat quasi monnaie ne prennent pas en compte les flux financiers du secteur informel. Aussi, les comptes d'épargne répertoriés par le conseil national de crédit sont tous domiciliés dans les banques et quelque fois dans les autres établissements financiers. C'est à cet effet que Bekolo Ebe (1993) recommande dans le cas spécifique du Cameroun de reconsidérer cette épargne dans celle du système financier. Des efforts considérables de la part des autorités de contrôle ont été faits dans ce sens depuis lors. A nos jours, la plupart des associations d'épargne et de crédit rotatifs logent leurs ressources financières dans des comptes bancaires. On peut ainsi dire que les ressources du secteur informel retrouvent le circuit formel. Un autre indicateur est le ratio crédit au secteur privé sur PIB. Il a été proposé par De Gregorio et Guidodti (1993). Il a l'avantage de ne prendre en compte que les performances du secteur privé mettant de côté les dépenses gouvernementales. Ainsi, il capte mieux la relation entre finance et investissement, et par conséquent permet d'établir une relation entre développement financier et croissance économique. King et Levine (1993a) note que tout système qui alloue une grande partie du crédit au secteur privé est plus engagé dans le développement de l'activité réelle ; ce type de système exerce par conséquent un plus grand contrôle sur les projets financés, investit beaucoup plus dans la gestion des risques, facilite les transactions et mobilise davantage l'épargne que les systèmes qui accordent des crédits au secteur public. Cependant dans les pays en développement, et ceci avant la grande vague de libéralisation financière imposée par les institutions de Bretton Woods, l'Etat possède une part prépondérante des investissements ; ce qui implique que pour cette période, notre indicateur est moins pertinent que le ratio crédit bancaire/PIB. D'autres indicateurs mis en relief dans l'analyse de Levine (1997) ne sont pas pertinents une fois rapportés au contexte africain. Il s'agit entre autres du crédit accordé par les institutions non financières5(*) et du rapport entre le crédit accordé par les banques secondaires et la somme des crédits accordés par la banque centrale et les banques de second rang6(*). Les indicateurs retenus dans nos travaux sont le ratio de liquidité M2/PIB, le ratio crédit au secteur privé/PIB et dans une moindre mesure le ratio quasi monnaie/PIB. Toutefois il est crucial de noter que l'agrégat « crédit au secteur privé » utilisé par De Gregorio et Guidotti correspond dans leur source de données en l'occurrence l' « International financial Statistics » du FMI à la somme des crédits à l'économie, hors crédits à l'administration centrale. Par conséquent, ce ratio tient compte des crédits alloués aux entreprises publiques et parapubliques (Joseph et al, 1998). Nous pouvons dès lors envisager l'étude de l'évolution de ces différents indicateurs au Cameroun. L'analyse de l'évolution des indicateurs de développement financier au Cameroun La période post coloniale est marquée par la bonne santé du secteur primaire camerounais et par de nombreuses opportunités de croissance économique. Dans l'objectif de sortir rapidement du groupe des pays en développement, le gouvernement camerounais entreprend de financer sa croissance économique par expansion monétaire. C'est dans la poursuite de cet objectif que le seul rôle assigné aux institutions nouvellement mises en place est la création monétaire (Atouts économiques, 2005). Les soubassements théoriques d'une telle politique sont qu'un accroissement de la masse monétaire a un effet multiplicateur sur les revenus et donc sur la production. D'après l'analyse keynésienne, le multiplicateur monétaire est habituellement inférieur à l'unité ; ce qui implique que la production domestique croît moins vite que la masse monétaire. On pourrait par conséquent s'attendre à un accroissement substantiel du taux de liquidité de l'économie représenté par le ratio M2/PIB. Une évolution positive de ce ratio caractérise l'approfondissement du système financier. L'étude de ce ratio dans le cadre de l'économie camerounaise sur la période 1973 à 2000 (cf. graphique 1.2) nous permet de dire que tout au long de son évolution, le système financier s'est développé. On observe à cet effet une constance du ratio de liquidité autour de 20% jusqu'en 1994. Ceci se justifie à double titre. D'une part, l'accroissement de la masse monétaire est fondé sur l'évolution du produit intérieur comme nous suggère l'observation du graphique 1.1. En dehors des années 1975 et 1979, la décennie1970 est marquée par des taux de croissance de la masse monétaire et du PIB positifs et évoluant de façon colinéaire. Ceci se vérifie d'ailleurs jusqu'en 1989, date à partir de laquelle le paradigme keynésien est remis en cause. source : banque mondiale, 2002 Pendant les années 1975 et 1979, le Cameroun enregistre un taux de croissance négatif dû à la mauvaise conjoncture internationale. Les chocs pétroliers de 1973 et 1979 ont eu pour effet majeur dans les pays en développement non membres de l'OPEP de détourner une grande partie de la demande des produits primaires qui leur était adressée au profit des produits pétroliers dont les prix se sont subitement multipliés. Par ailleurs, la période 1973-1994 est celle où prévaut le plafonnement des taux d'intérêt et la gestion réglementée du système financier. Cette période est taxée par les tenants des thèses libérales de répression financière. On pourrait dire que de manière générale, les réformes monétaires mises en oeuvre depuis 1973 ont permis, dans un premier temps, une amélioration de la qualité des services offerts par les banques et une densification du réseau bancaire ; ce qui explique le passage du ratio de liquidité de 15% à 20% que nous pouvons observer dans le graphique 1.2 et, dans un second temps, la main mise de l'Etat sur les principaux canaux de financement de l'économie a conduit à une stagnation du ratio de

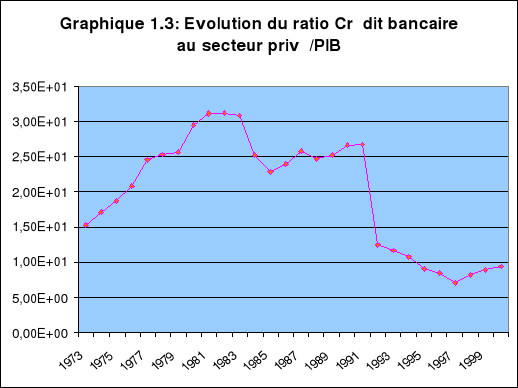

source : banque mondiale, 2002 liquidité à 20%. Le système bancaire camerounais a cessé de s'étoffer au cours de la décennie 1980. C'est d'ailleurs pendant la même période qu'on observe la fermeture de plusieurs banques commerciales, notamment les filiales américaines de la Boston Bank ou de la Manhattan Bank ; et la liquidation des principales banques de développement à savoir la Banque Camerounaise de développement et le Crédit Agricole du Cameroun. La décennie 1990 est quant à elle marquée par deux périodes essentielles comme nous montre le graphique ci-dessus : la première est dite transitoire et la seconde est celle de la libéralisation financière. La décision de libéraliser le système financier de la zone BEAC a été prise le 16 octobre 1990. Cette libéralisation a consisté à l'abandon du plafonnement absolu des taux d'intérêts créditeur et débiteur et des taux préférentiels appliqués aux crédits publics. Ainsi avant la dévaluation, le taux de croissance du PIB est négatif ; ceci a pour conséquence immédiate un relèvement substantiel du ratio de liquidité jusqu'en 1994. Passé cette période, le taux de croissance du PIB redevient positif mais celui de la masse monétaire reste négatif jusqu'en 1997, date qui marque la fin des restructurations bancaires. On note en conséquence au cours de cette décennie une baisse considérable du taux de liquidité qui passe désormais en dessous du seuil de 15%. Une autre analyse pertinente est celle de la part du crédit au secteur privé dans la production domestique. Le graphique 1.3 représente l'évolution de cet indicateur de

source : banque mondiale, 2002 développement financier. L'étude graphique nous permet de distinguer trois périodes majeures qui représentent les décennies 1970, 1980 et 1990. Au cours de la première décennie, on note un accroissement de la part des crédits dans la production intérieure. Cette évolution est conforme avec l'objectif de politique monétaire qui prévaut lors de la mise en place du système. L'économie est essentiellement financée par le crédit bancaire. Les plus grands bénéficiaires de ce crédit sont les entreprises publiques et parapubliques. Elles sont les plus nombreuses et sont à l'origine des grands projets d'investissement et contribuent pour une grande part à la croissance de l'activité productive. Pendant cette période, les entreprises débitrices n'ont pas de réels problèmes pour le remboursement des fonds prêtés. Cependant, à partir de 1982, les problèmes apparaissent dans le système financier camerounais. L'Etat fait face à des services de la dette extérieure de plus en plus élevés. Ce problème de non respect de l'échéancier de dette est aggravé par ailleurs par la chute des cours des matières premières observé dès l'entrée dans la deuxième décennie. Les entreprises exportatrices de produits de base ont ainsi des difficultés quant au remboursement des crédits bancaires. Et dès 1983, on note une rupture dans le processus de développement financier enclenché depuis 1973. Le ratio crédit au secteur privé/PIB oscille désormais autour de 25% et ceci malgré une légère baisse du taux de croissance. Ce taux de 25% est encore largement supérieur au taux observé après la libéralisation du système financier. A l'issue de la restructuration bancaire de 1997 cet indicateur descend en dessous du seuil de 10%. Cette chute brutale trouve son explication dans le rationnement des crédits accordés aux entreprises publiques et parapubliques qui ne jouissent pas d'une bonne santé financière. La levée du contrôle absolu des taux d'intérêt par les autorités monétaires permet aux banques d'orienter les crédits essentiellement vers les entreprises financièrement stables. Elles accordent désormais les crédits sur la base des états financiers, et, leurs placements sont couverts par des collatéraux. Le renforcement des conditions de crédit limite le volume des crédits alloués même si dans une certaine mesure, il permet aux établissements financiers de se prémunir contre les risques d'aléa moral et de « rush bancaire ». Pour éviter d'essuyer à nouveau une crise systémique comme celle des années 1980, les organes institutionnels mis en place mettent sur pieds de nouveaux mécanismes qui épargnent aux banques les mauvais placements. C'est ainsi qu'une consultation régulière de la centrale des risques évite aux établissements de crédit de constituer des créances à forte probabilité de compromission. En résumé, pendant la période de libéralisation financière les conditions de crédit sont devenues plus rudes. L'exigence des garanties élevées (en moyenne 150% du montant du crédit demandé) et la méfiance des gestionnaires de portefeuille ont conduit à une baisse considérable de la masse des crédits accordés au secteur privé, et par conséquent à une baisse de l'indicateur de développement financier. En définitive, l'analyse des ratios du développement financier retenus aboutit au résultat suivant : au cours de la décennie 1970, le système financier s'est plutôt développé ; mais à partir de 1982, la conjoncture économique n'a pas permis que ce développement se poursuive. La décennie 1980 est caractérisée par une grave crise du système bancaire qui a suscité la mise en application des politiques libérales. Seulement, la libéralisation financière opérée depuis 1990 n'a pas eu tous les effets escomptés et le système financier a évolué en marge du développement de l'activité réelle. Il est judicieux de noter que toutes les justifications que nous apportons sont propres aux indicateurs d'approfondissement financier et qu'une analyse du système proprement dit est nécessaire pour compléter l'examen du développement financier. Pour ce faire, nous procéderons à une étude sommaire du réseau bancaire depuis 1973. B. L'examen sommaire du réseau bancaire camerounais Tout comme l'activité financière s'est développée depuis les années 1970, le réseau des banques camerounaises a connu de nombreuses modifications qui sont en relation avec les différentes périodes de prospérité économique et de crise systémique. Un examen sommaire du réseau bancaire nous renseigne sur l'amélioration de la collecte de l'épargne par les intermédiaires financiers et sur la place accordée au système bancaire dans l'activité économique. Aussi dans cette sous-section nous envisagerons le processus de développement financier à travers l'étude de l'étendu du réseau bancaire sur la période allant de 1975 à 2004. Le tableau 1.1 nous donne l'évolution du nombre de banques et d'agences sur les périodes significatives depuis les réformes du système en 1973. Tableau 1.1 : Evolution du nombre de banques et d'agences

source : rapport du conseil national de crédit Du tableau 1.1, il ressort une progression de 175% du nombre de banques et de 62.5% du nombre d'agences entre 1975 et 1980. Cette progression corrobore bien les résultats de notre première sous-section. Ainsi, dans la décennie 1970, le système financier camerounais s'est enrichi. Seulement à partir de 1982, le secteur bancaire subit la conjoncture économique de telle sorte qu'en 1987 on observe une chute drastique du nombre d'agences et de banques qui passent respectivement de 11 à 7 et de 143 à 116. A l'issu de la restructuration bancaire enclenchée dès le début des années 1990, le nombre total des banques est porté à 8 et le nombre d'agences à 64 en 1999. L'assainissement du système financier camerounais a conduit en 2004 à une expansion de réseau des banques et à la naissance d'un tout nouveau type d'intermédiaires financiers qui sont les établissements de micro finance. Elles occupent désormais une place non moins importante dans le système en ce sens qu'elles offrent des conditions de crédit moins rudes et offrent des opportunités de placement à la hauteur de l'épargne des petits ménages. Tableau 1.2 : distribution géographique des agences bancaires au Cameroun

source : rapport du Conseil National du crédit Le tableau 1.2 nous montre comment le réseau des principales banques a évolué sur le plan géographique depuis la création de la BEAC. L'analyse de ce tableau nous permet de dire que depuis sa mise en route le système financier camerounais a connu une certaine dichotomie spatiale. On observe dans les principales villes de Douala, Yaoundé et Bafoussam une concentration et une densification du réseau bancaire. La capitale économique bénéficie toujours du plus grand nombre d'agences bancaires. Cette concentration a une raison d'être économique : les banques cherchent à se rapprocher de la clientèle. Les grandes villes étant réputées pour leur surpopulation et leurs pôles industriels, les fonds prêtables y sont par conséquent facilement mobilisables et les placements financiers comparativement plus rentables. En définitive, le développement de l'activité bancaire au Cameroun a évolué en droite ligne avec la politique de développement mise en oeuvre depuis les indépendances. Une étude simultanée du taux de croissance économique et du taux de croissance de l'activité financière nous suggère de tabler sur l'existence d'une corrélation entre les deux phénomènes. L'étude de cette corrélation fait l'objet de notre deuxième section. * 2 UMAC : Union Monétaire de l'Afrique Central * 3 BEAC : Banque des Etats de l'Afrique Centrale * 4 COBAC : Commission Bancaire de l'Afrique Centrale * 5 Les institutions non financières sont presque inexistantes dans un pays comme le Cameroun où le système financier mis en place est encore embryonnaire. * 6 Le rapport entre le crédit accordé par les banques secondaires et le total du crédit octroyé par le système financier est peu significatif comme indicateur dans un contexte de surliquidité bancaire. Si une banque souhaite se refinancer, elle le fera sur le marché interbancaire plutôt qu'en ayant recours aux concours de la banque centrale. |

|