Section 2 :

Le système financier et les finances publiques

: les explications théoriques

Cette section veut faire le tour des aspects théoriques

qui sous tendent le lien entre le système financier et les finances

publiques. Dans une large mesure, l'on pense que le développement

financier accentue les difficultés financières de l'Etat.

Cependant des analyses existent qui soulignent que les performances du secteur

financier contraint le pouvoir public à la discipline

budgétaire.

1- Le développement financier, néfaste aux

déficits publics.

Le développement financier crée des

difficultés au Trésor public en ce qu'il occasionne l'abandon des

privilèges de financement que l'Etat obtenait de son interventionnisme

sur le secteur financier. Cet abandon implique en effet la perte des revenus

implicites et l'alourdissement du service de la dette. Ces implications

affectent alors du budget de l'Etat.

1.1- La perte des privilèges de financement.

Le gouvernement reçoit des privilèges de

financement illégitimes du système financier du fait de son

intervention sur le secteur financier. Il reçoit des revenus et une

rente de

financement à cause des taux administrés

à la baisse ou des taux de réserves obligatoires

élevés. Le développement de la sphère

financière suite à la suppression de l'interventionnisme

étatique occasionne la perte des revenus et des rentes faciles.

Giovannini et De Melo (1991) soulignent que l'inflation et la

répression financière sont utilisées dans les pays en

développement comme des formes de taxation complémentaires. En

pratique, la répression financière est typiquement le

résultat du plafonnement du taux d'intérêt nominal en

deçà du taux d'inflation. Avec des taux d'intérêt

administrés, une politique d'inflation conduit à des taux

d'intérêt réels très faibles. En plus, avec une

gamme très limitée d'instruments financiers et des coefficients

des réserves obligatoires élevés, c'est la base de la taxe

d'inflation qui augmente.

Pendant que Fry (1993) et Friedman (1971) analysent

l'inflation comme une taxe, Giovannini et De Melo font pareil avec la

répression financière. La répression financière et

l'inflation sont traitées comme des prélèvements sur la

richesse privée. Elles procurent donc des revenus bon marchés

à l'Etat. La suppression de l'intervention publique à travers

l'instauration de la flexibilité des taux, l'abolition des

réserves obligatoires et l'abandon des politiques inflationnistes

libèrent le système financier et accroissent les activités

financières. L'Etat perd par conséquent tous ses revenus bon

marché. L'ampleur da la perte est proportionnelle à la marge de

liberté accordée au système financier. Les tableaux

ci-après donnent une idée des revenus auxquels les gouvernements

de quelques pays renoncent suite au développement financier.

Tableau 3.1 : Revenu du seigneuriage dans 8 pays africains,

1984

|

Pays

|

Pourcentage du PNB

|

Pourcentage du revenu courant du gouvernement

|

|

Algérie

|

1.59

|

..

|

|

Côte d'Ivoire

|

0.44

|

1.45

|

|

Egypte

|

7.50

|

16.69

|

|

Ghana (1985)

|

0.74

|

6.17

|

|

Maroc

|

1.67

|

6.79

|

|

Nigeria (1987)

|

0.94

|

5.05

|

|

Tanzanie (1985)

|

3.14

|

18.55

|

|

Zaïre (1986)

|

3.03

|

16.08

|

Source : Fry, 1995, p.402

Tableau 3.2 : Revenu de la répression

financière dans 5 pays africains

|

période

|

Pourcentage du PIB

|

Taxe implicite

|

Pourcentage du revenu total du gouvernement

|

|

Algérie

|

1974-1987

|

4.30

|

10.08

|

11.42

|

|

Maroc

|

1977-1985

|

2.31

|

16.07

|

8.89

|

|

Tunisie

|

1978-1987

|

1.49

|

13.20

|

4.79

|

|

Zaïre

|

1974-1986

|

0.46

|

62.29

|

2.48

|

|

Zimbabwe

|

1981-1986

|

5.50

|

20.30

|

19.13

|

Source : Giovannini et De Melo, 1991

Par ailleurs, avec l'expansion de l'activité du secteur

financier, l'Etat abandonne le privilège du financement de sa

dépense à faible coût. L'intuition première de la

répression financière est le blocage des taux

d'intérêts à des niveaux artificiellement bas. Le but de

cette politique est le financement à des coûts faibles des

entreprises et de la dépense publiques. C'est une façon pour le

gouvernement de réduire ses dépenses de paiement

d'intérêt. La libéralisation des taux a pour

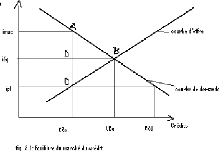

conséquence l'élévation de ceux-ci. Le graphique

ci-dessous (emprunté à l'analyse du surplus du consommateur)

montre la rente que l'Etat perd suite à cette augmentation des taux

d'intérêt.

Pour un taux d'intérêt plafonné (ipl), les

offreurs de crédit ne peuvent que proposer un montant (CRo), alors que

les demandeurs souhaitent obtenir un volume (CRd). L'équilibre au point

B suppose un montant de crédit égal à (Cre) et un taux

d'intérêt (iéq). Ici, on dit que les demandeurs de capitaux

sont subventionnés, puisque leur disposition à payer est plus

grande et se situe à (imax). Le triangle représenté par

ABC est la rente issue de l'administration des taux. Avec le retour au taux

d'intérêt d'équilibre, l'Etat perd donc le surplus

représenté par la

moitié de la rente : ABD

ABC =

Source : emprunté à l'analyse du surplus

du consommateur.

Nous constatons qu'avec le développement financier,

l'Etat perd les privilèges qu'il avait pendant la répression. Il

perd les revenus issus de la répression financière et de la

politique d'inflation ; en même temps, il perd les rentes liées au

faible coût de financement de ses dépenses. Ces pertes ont

nécessairement des incidences sur les finances publiques.

1.2- Les implications de la perte des

privilèges.

La perte des privilèges des interventions sur le

système financier ont pour conséquences directes la hausse des

dépenses et l'alourdissement du poids de la dette.

L'intuition de l'école de la répression

financière est que les taxes de répression et d'inflation sont

implicites, de même que leurs revenus. Le développement financier

vient détruire les sources de revenus implicites du gouvernement. Il en

vient alors que les dépenses vont nettement se détacher des

recettes, les déficits budgétaires vont se creuser à

l'occasion. Giovannini et De Melo (1991, note 16) soulignent ainsi que le

revenu de la répression financière n'est pas

reflété par une hausse des recettes. Il se manifeste plutôt

par la chute des dépenses publiques. Le développement financier

accentue donc les déficits publics, budgétaires notamment.

La conséquence la plus connue de la

libéralisation financière est l'élévation du taux

d'intérêt. Celui-ci, pendant la répression

financière était maintenu à des niveaux bas pour financer

à faibles coûts le secteur public et minimiser les paiements

d'intérêt. La définition opérationnelle du

déficit budgétaire se résume en l'équation suivante

:

D = G - R + S équation 1.

D est le déficit budgétaire ; G, les

dépenses publiques ; R, les recettes budgétaires et S, le stock

de la dette publique.

Le déficit budgétaire baisse avec les recettes

budgétaires, mais croît avec les dépenses et le stock de la

dette publiques. Ce dernier est composé d'une partie à taux

variables et d'une autre à taux fixe. Le service de la dette à

taux variables augmente avec une modification dans le même sens du taux.

Avec l'augmentation du service de la dette, le déficit budgétaire

se creuse. L'augmentation des taux d'intérêt, avec la

libéralisation financière alourdit les dépenses de

paiement d'intérêt et par conséquent le déficit

budgétaire.

Nous comprenons à travers ces explications que la perte

des revenus et des rentes de la répression financière sont les

conséquences du développement financier. Un système

financier libéré n'est plus contraint par l'Etat qui voit ses

finances se détériorer. Pourtant, dans une certaine mesure, on

peut penser que le développement financier oblige l'Etat à

davantage de discipline budgétaire, et donc à réduire ses

déficits.

Il apparaît que le développement financier, avec

la libéralisation financière est néfaste aux finances

publiques. L'amélioration de l'activité financière suppose

l'abandon des privilèges illégitimes de l'Etat sur le

système financier. Ces pertes accentuent les déficits du budget

public. Au -delà de cette vision, une autre analyse suggère que

le développement financier favorise plutôt la discipline

budgétaire.

|