III.1 : Définition du cadre pratique

III.1.1. De la pratique du contrôle de

gestion

Sans vouloir se répéter, nous voulons tout

simplement montrer la pratique du contrôle de gestion au sein de la

Direction provinciale en précisant les tâches essentielles, la

vision générale et les objectifs de l'entreprise de 2004 à

2006.

III.1.1.1. De la vision managériale

Les éléments de cette vision sont :

- Accroître la production et la livraison au

réseau

- Améliorer le rendement réseau et les ventes en

quantité

- Veiller à l'approvisionnement des produits chimiques et

pétroliers à des coûts réduits

- Relever le taux de recouvrement des factures de consommation

d'eau auprès des privés et de l'Etat

- Relever le niveau d'exécution du budget

d'investissement.

Ces éléments se résument en ces termes :

« Améliorer le taux de desserte en eau potable en conformité

avec les objectifs du millénaire et la politique Gouvernementale en

matière d'eau potable et de la lutte contre la pauvreté

».

Il sied de préciser que la vision de l'entreprise ci

présente se base sur l'évolution de l'environnement

macro-économique qui se caractérise par une baisse sensible et

continue du taux d'échange qui permet d'espérer une stabilisation

du cadre macro-économique et une relance des activités

industrielles et commerciales.

III.1.1.2. Des tâches essentielles du

contrôle de gestion

- Participer et aider à la planification des objectifs

;

- Evaluer les objectifs et les prévisions

budgétaires au moyen des écarts ;

- Jouer le rôle de l'inspection pour protéger le

patrimoine de l'entreprise à tout niveau,

- Rechercher les infractions ou les déviations pour enfin

sanctionner en jouant comme la police,

- Surveiller et sanctionner tous les engagements financiers par

rapport aux prévisions budgétaires,

- Etablir le tableau de bord selon le modèle de la

Direction Générale,

- Suivre les indicateurs de performance du tableau de bord de la

Direction Provinciale,

- Recevoir, suivre et sanctionner tous les rapports des centres

budgétaires

III.1.1.3. Des objectifs de l'entreprise de

2004-2006

Sur base de la vision générale ou

managériale de l'entreprise, les objectifs de l'année sont de

frais et répartis en différents domaines d'activités de

l'entreprise. Ces domaines d'activités sont :

- L'exploitation (Production et distribution)

- Domaine commerciale (ventes, gestion des abonnés,

recouvrement)

- Domaine du développement et réhabilitation

(Etudes et recherche, Formation et innovation)

- Domaine des Ressources Humaines (Productivité, charges

et paie) - Domaine budgétaire et comptable et trésorerie,

- Domaine de la formation,

- Domaine du contrôle de gestion, organisation et

stratégies,

- Domaine médical,

- Domaine informatique,

- Domaine des approvisionnements,

- Domaine logistique,

- Domaine Secrétariat général,

- Domaine audit interne,

- Domaine inspection et surveillance.

Ci-dessous le tableau résumé des objectifs retenus

en 2004, 2005 et 2006 par le management général et suivi par le

contrôle de gestion.

Tableau n°3 : Les objectifs retenus pour 2004, 2005 et

2006

|

Objectifs 2004

|

Objectifs 2005

|

Objectifs 2006

|

|

1. Améliorer les ventes d'eau potable par

|

1. Accroître la capacité de financement

|

1. Soutenir et maintenir l'exploitation

|

|

les consommations individuelles,

commerciales et industrielles

|

en mobilisant les ressources internes et externes

|

|

|

2. Accroître le taux de recouvrement par

|

2. Sécuriser la production par le

|

2. Réhabiliter les installations de

|

la paie de l'Etat et de ses

|

renforcement de la maintenance des

|

production et de distribution

|

fonctionnaires (part importante de

|

équipements existants et des

|

existantes et détruites

|

consommation)

|

acquisitions des équipements neufs

|

|

3. Développer la production, la

|

|

3. Accroître les ventes en quantité par

|

3. Finaliser les projets en cours et créer

|

|

|

distribution d'eau par le soutien de

|

l'amélioration de la production, de la

|

des nouvelles adductions d'eau potable

|

|

l'Etat et bailleur des fonds extérieurs

|

distribution, réparation des fuites

|

|

|

4. Diminution de taux de créances

|

4. Poursuivre pour le pour parler pour

|

4. Protéger les différents sites de

|

|

difficilement recouvrables

|

la réunification de l'entreprise

|

production d'eau

|

|

5. Améliorer la trésorerie et la

libération

|

5. Améliorer la productivité du personnel

|

5. Recourir à des nouvelles sciences

|

|

des billets impropres

|

par la formation et la motivation

|

d'énergie

|

|

6. Mettre en place des tarifs d'eau

|

dynamique

|

|

|

potable rémunératoire

|

6. Promouvoir le partenariat privé et

|

6. Renforcer les règles de bonne

|

|

public

|

gouvernance et de transparence

|

Source : REGIDESO, Plan d'action de l'entreprise

III.1.2. De la pratique du pilotage de la performance

Cette pratique s'articule sur :

- les centres de responsabilité budgétaire,

- le plan d'action de l'entreprise,

- la méthodologie de suivi et de l'évaluation des

indicateurs de performance et des coûts

- les actions correctives.

III.1 .2.1. Les centres de responsabilité

budgétaire

Le contrôle de gestion oriente son action de suivi et de

conduite de la

performance sur les sous-unités appelées «

Centres de responsabilité budgétaire » pour

avoir la situation globale de toute l'entreprise.

Ces centres sont responsables de la réalisation ou de

la non réalisation des objectifs budgétaires (exploitation,

commerciale, investissement, administration et finances) assignés par

l'organe supérieur sur le plan hiérarchique de la REGIDESO.

Pour le cas de la Direction Provinciale de la Regideso, nous

trouvons en son sein 10 Centres budgétaires dont :

- Centre de Kisangani

- Centre de Bunia

- Centre d'Isiro

- Centre d'Ubundu

- Centre d'Opala

- Centre d'Aketi

- Centre de watsa

- Centre de Wamba

- Centre d'Irumu

- Centre de Buta.

III.1.2.2. Le plan d'action de l'entreprise

Le plan d'action de l'entreprise est le document

stratégique de base à partir

duquel il est possible de juger les actions des responsables de

différents centres.

Dans ce plan, il est consigné chaque année, si

pas de façon standard, les objectifs de l'entreprise traduit en

indicateurs de performance contenu dans un tableau de bord.

Le tableau de bord (avec indicateurs de performance) à

suivre par la Direction Générale et la Direction Provinciale

porte sur ces aspects :

- Livraison au réseau en m3 - Vente en quantité en

m3

- Vente en valeur en m3 - Rendement réseau

- Recettes des abonnés privés - Taux de

recouvrement

- Nouveau raccordements exécutés

- Points de vente à récupérer

- Transferts factures instances officielles à la Direction

Générale

- Consommations intrants - Productivité

- Période de couverture en produits chimiques

- Fuite d'eau

- Fraudes

- Manque d'eau

- Formation

- Investissement

- Et autres aspects administratifs et financiers, commerciaux et

techniques.

III.1.2.3. La méthodologie de suivi et de

l'évaluation des indicateurs

de performance et des coûts

Que ce soient les indicateurs et les coûts, ils sont suivi

sur base des écarts ressortis après la confrontation des

prévisions et réalisations périodiques.

Il est dit performance sur un indicateur lorsque sa note est

égale ou supérieure à la prévision.

Néanmoins, une tolérance de 5 à 10 % est acceptée

dans un cas inférieur à la prévision, en dessous de tous

ces cas cités, il est tout simplement conclu une contre performance sur

l'indicateur donné ?

Un coût est dit performant si son écart est

négatif et un produit si son écart est positif. Dans le cas

contraire, il s'agit de la contre performance.

Toutefois, la Regideso suit et évolue

particulièrement son activité (coût et produit) la

méthode des coûts variables évoluée appelée

le Direct Costing évolué. Dans cette dernière, il est

distingué les charges variables et fixes propres à la structure

et à l'activité.

III.2 : Evaluation de la performance de 2004 - 2006

III.2.1. Présentation des matériels

III.2.1 .1. Tableaux des indicateurs de performance a)

Situation à court terme (2006)

Tableau n° 4 : Indicateurs de performance

Direction Générale et Provinciale de la Regideso /Province

Orientale en 2006

|

N° CRITERES DE PERFORMANCE EXPRESS

|

JANV

|

FEVR

|

MARS

|

AVRIL

|

MAI

|

JUIN

|

JUIL

|

AOUT

|

SEPT

|

OCT

|

NOV

|

DEC

|

ANN

|

MOY AN

|

|

Performance moyenne mensuelle

|

84

|

34

|

34

|

41

|

35

|

38

|

36

|

41

|

34

|

34

|

36

|

34

|

481

|

40

|

Tableau n° 5 : Efficience de l'activité et

évolution tarif en 2006

|

N°

|

PARAMETRES DE GESTION

|

JANV

|

FEVR

|

MARS

|

AVRIL

|

MAI

|

JUIN

|

JUIL

|

AOUT

|

SEPT

|

OCT

|

NOV

|

DEC

|

ANNUEL

|

|

A

|

CHIFFRES D'AFFAIRES OU Ventes

|

126303

|

127588

|

129206

|

122109

|

126114

|

129923

|

126870

|

110994

|

121320

|

122189

|

121469

|

121469

|

1485554

|

|

Evolution du CA ou Ventes

|

100

|

101

|

102

|

97

|

100

|

103

|

100

|

88

|

96

|

97

|

96

|

96

|

98

|

|

D

|

Taux de marge sur

activité(C/A*100)

|

0,64

|

0,60

|

0,63

|

0,62

|

0,57

|

0,46

|

0,68

|

0,53

|

0,56

|

0,56

|

0,57

|

0,75

|

0,60

|

|

F

|

Taux de charge de structure(E/A*100)

|

0,29

|

0,27

|

0,30

|

0,33

|

0,24

|

0,24

|

0,40

|

0,33

|

0,25

|

0,29

|

0,57

|

0,44

|

0,33

|

|

H

|

Rentabilité ( G/A)

|

0,50

|

0,44

|

0,47

|

0,44

|

0,43

|

0,29

|

0,47

|

0,30

|

0,42

|

0,38

|

0,00

|

0,55

|

0,39

|

EFFICIENCE RESEAU EN M3 2006

|

Taux absence d'efficience réseau

|

0,22

|

0,06

|

0,10

|

0,10

|

0,14

|

0,07

|

0,19

|

0,10

|

0,23

|

0,26

|

0,25

|

0,12

|

0,15

|

EVOLUTION DES TARIFS VENTES EAU EN FC

|

CATEGORIE

|

BAS

|

ELEVE

|

MOYEN

|

|

PRIVES

|

|

|

|

|

Agents

|

175

|

184

|

180

|

|

Commerçants

|

1118

|

1253

|

1186

|

|

Domestiques

|

155

|

163

|

159

|

|

Industriels

|

1524

|

1731

|

1628

|

|

2972

|

3331

|

|

|

Moyenne niveau

|

743

|

833

|

788

|

|

ETAT ou PUBLIC

|

|

|

|

|

INSTANCES OFFICIELLES

|

430

|

459

|

445

|

|

Moyenne global

|

958

|

1062

|

1010

|

Source 4 et 5 : REGIDESO, Rapport de contrôle de gestion et

prévisions budgétaires

b) Situation à moyen terme (2004 -

2006)

Tableau n° 6 : Indicateurs à moyen terme

|

N° CRITERES DE PERFORMANCE

|

EXPRESS

|

2004

|

2005

|

2006

|

|

Performance moyenne annuelle

|

|

53

|

46

|

40

|

Source : REG IDESO, Rapports annuels

III.2.2. Evaluation de la performance par la Direction

Provinciale de la Regideso -Province Orientale

III.2.2.1. Situation à court terme (2006)

- Indicateurs de performance (en %)

Tableau n° 7 : Indicateurs à court terme

|

Période

|

J

|

F

|

M

|

A

|

M

|

J

|

J

|

A

|

S

|

O

|

N

|

D

|

Moyenne

|

|

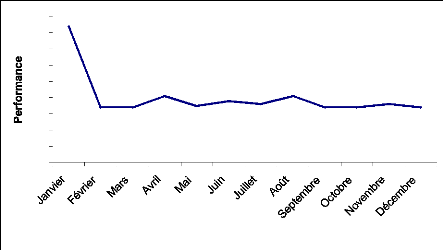

Performance

|

84

|

34

|

34

|

41

|

35

|

38

|

36

|

41

|

34

|

34

|

36

|

34

|

40

|

|

Nombre Ech = 34

|

|

90

80

70

60

50

40

30

20

10

0

Période

Source : Idem 4 et 5

Figure n°2 : Graphique de

performance à court terme

120

100

40

80

60

20

0

Chiffres d'affaires Marges Structures

Rentabilité Efficience

Période

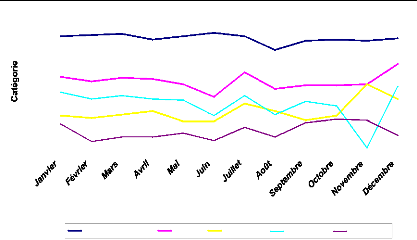

- Indicateurs efficience activité (en %)

Tableau n° 8 : Indicateurs efficience

d'activité

|

Période

Catégorie

|

J

|

F

|

M

|

A

|

M

|

J

|

J

|

A

|

S

|

O

|

N

|

D

|

Moyenne

|

|

Chiffres d'aff

|

100

|

101

|

102

|

97

|

100

|

103

|

100

|

88

|

96

|

97

|

96

|

98

|

98

|

|

Marges/Act

|

64

|

60

|

63

|

62

|

57

|

46

|

68

|

53

|

56

|

56

|

57

|

75

|

60

|

|

Structures

|

29

|

27

|

30

|

33

|

24

|

24

|

40

|

33

|

25

|

29

|

57

|

44

|

33

|

|

Rentabilité

|

50

|

44

|

47

|

44

|

43

|

29

|

47

|

30

|

42

|

38

|

0,4

|

55

|

39

|

|

Efficience réseau

|

22

|

6

|

10

|

10

|

14

|

7

|

19

|

10

|

23

|

26

|

25

|

12

|

15

|

Source : Par nous-même, Données du

terrain

Figure n°3 : Graphique d'efficience de gestion à court

terme

III.2.2.2. Situation à moyen terme (2004 -

2006)

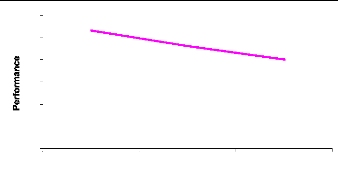

- Synthèse des indicateurs de performance

Tableau n° 9 : Synthèse des indicateurs de

performance

|

Période

|

2004

|

2005

|

2006

|

Moyenne

|

|

Performance

|

53

|

46

|

40

|

46

|

Source : Rapports annuels

Figure n°4 : Graphique de la

performance à moyen terme

60

50

40

30

20

10

0

1 2 3

Période

III.2.2.2.3. Commentaire du contrôle de gestion

de la Direction Provinciale de la

Regideso / Province Orientale sur les

résultats de la performance

A court et à moyen termes, les objectifs n'ont pas

été atteints juste en observant les situations synthèses

des indicateurs de performance aux points III.2.2.1. et III.2.2.2., il

s'avère que sur le plan de l'évolution la performance est en

courbe décroissante et sur le plan de la logique même de

l'évaluation de l'entreprise, il n'est pas possible d'approcher le seuil

tolérance de 90 %, hormis un seul cas à court terme en janvier

2006 (indicateur 84) que nous croyons être influencé par la

situation cumulative de décembre 2005).

Au regard des objectifs techniques commerciaux et

administratifs et financiers, c'est le même cri de contre performance qui

se présente. La production, le renouvellement ou la remise en

état des différents outils de production, la formation,

l'expansion en réseau de distribution d'eau potable, l'avancement du

personnel, l'amélioration des recettes, la permanence des produits

chimiques et pétroliers, la création des nouvelles adductions

d'eau potable, toutes ces rêves sont restées en imagination sans

concrétisation. Bref pas d'évolution.

Le contrôle de gestion, motive ces défaillances de

performance par les éléments ci-dessous :

- La réduction des heures de fonctionnement de l'usine

par insuffisance des produits chimiques et pétroliers.

- La multiplicité des pannes sur l'outil de

production.

- La faiblesse des recettes due à la

dégradation de la situation socio-économique des abonnés,

à l'insécurité permanente dans certains centres (Watsa,

Opala, Aketi, Irumu, Buta) frappés par les pillages de 1996 à

2000, à un manque de facturation au délai par des pannes

multiples sur les ordinateurs et à l'insuffisance du personnel

affecté au commercial.

- L'insolvabilité des abonnés freine la

croissance des points de vente et surtout la précarité de la

trésorerie empêche à l'entreprise d'honorer ses engagements

vis-à- vis du personnel, des tiers divers et d'assurer

l'investissement

- Des fruits, des manques d'eau et des fraudes restent non

maîtrisés par manque d'un service de maintenance

qualifié

- Des érosions des sols empêchent la bonne

canalisation d'eau

- Le vieillissement des conduites d'eau et des châteaux

d'eau ainsi que la vétusté de l'outil de production qui se trouve

amorti complètement depuis des années ;

- Le retard de transmission des factures IO (Instances

Officielles) et celles transmises sont payées difficilement pendant que

l'abonné Etat consomme une part de 75 % sur la production totale de

l'entreprise ;

- La mesure présidentielle annulant les impayés

des abonnés domestiques sans une contre partie. Cela a affaiblit la

trésorerie ;

- L'irrégularité des transmissions des rapports,

de motivation de demande de réouverture d'eau par un abonné une

fois coupé.

Ainsi, au courant de cette période de notre

étude, le contrôle de gestion a pu fournir des avis ou des

recommandations ci-dessous pour redresser l'entreprise en vue de rester sur la

trajectoire. En voici :

- Engager des nouvelles unités en remplacement de celles

définitivement parties de l'entreprise ;

- Renforcer l'approvisionnement des produits chimiques et

pétroliers ;

- Planifier la paie des créditeurs sociaux ;

- Relancer la paie des factures des abonnés domestiques

promise par la présidence de la république ;

- Redoubler les effectifs de recouvrement ;

- Former les agents dans tous les domaines ;

- Orienter les agents vers l'efficacité et la

spécialisation ;

- Remettre en état les autres centres ;

- Renouveler les outils de production et compléter

d'autres matériels pour une stabilité.

Malgré la bonne foi du contrôle de gestion, tous

ces avis sont restés avis. Rien n'a été appliqué et

les difficultés sont parties du mal en pire et l'entreprise continue

à connaître des situations catastrophiques tant sur le plan

d'organisation interne que sur le plan extérieur s'agissant de ses

relations avec les tiers, ce qui bloque son expansion.

Comme nous venions de le remarquer, les procédures de

contrôle de gestion appliquées par cette entreprise n'ont pas

influencer à suffisance le pilotage de la performance de cette

entreprise. Un autre type de contrôle de gestion pourrait-il permettre un

meilleur pilotage de la performance de cette entreprise ? Nous pouvons le voir

sous forme analytique dans le chapitre qui suit et qui clôture notre

recherche.

CHAPITRE QUATRIEME : ANALYSE DE LA PRISE EN COMPTE DES

EFFETS DU CONTROLE DE GESTION SUR LE PILOTAGE DE LA PERFORMANCE AU SEIN DE LA

DIRECTION PROVINCIALE DE LA REGIDESO / PROVINCE ORIENTALE

Nous avions pensé qu'un autre type de contrôle de

gestion pourrait conduire cette entreprise à mieux piloter sa

performance. Nous voulons analyser ce qui a été fait au chapitre

précédent et proposer des pistes des solutions dans ce

chapitre.

|