Le financement Bancaire des opérations d'importation( Télécharger le fichier original )par Fabien OYONE EKOMI Institut Privé de Gestion - Maîtrise 2006 |

DEUXIEME PARTIE

LES MOYENS DE FINANCEMENTS DES IMPORTATIONS

15 FABIEN OYONE EKOMI

16 PLAN ANALYTIQUE DE LA DEUXIEME PARTIE

I - LES INSTRUMENTS DE FINANCEMENT DES IMPORTATIONS .17

II - LES TECHNIQUES DE FINANCEMENT DES IMPORTATIONS ..19 A) La procédure du crédit documentaire 20

B) La procédure de la remise documentaire ...24

III - LES MOYENS MIS EN PLACE POUR SECURISER LES IMPORTATIONS .27 A) Les cautions .27 1. Définition 27 FABIEN OYONE EKOMI

2. Les différents types de cautions

I - LES INSTRUMENTS DE PAIEMENTDES IMPORTATIONS . Le terme instrument de paiement désigne la forme matérielle utilisée pour effectuer le paiement d'une transaction commerciale (achat de marchandises ou de services). Parmi les instruments de paiement certains ont une forme physique (le chèque) d'autres sont immatériels ou informatisés ( le virement). Il existe en somme cinq instruments de paiement utilisable pour effectuer une importation : le chèque , la lettre de change, le billet à ordre, le mandat poste international et le virement. A) LE CHEQUE.Le chèque est un acte écrit qui sous forme de mandat de paiement sert au tireur (importateur) d'effectuer le retrait à son profit ou au profit d'un tiers de tout ou partie des fonds disponibles portés au crédit de son compte chez le tiré (banque). Pour régler une importation deux sortes différents de chèques peuvent être utilisés : le chèque d'entreprise et le chèque de banque . 1. Le chèque d'entreprise. Le chèque d'entreprise est émis par le titulaire (l'importateur) c'est à dire le 17

FABIEN OYONE EKOMI

18 client de la banque qui peut être une entreprise, une administration publique ou privée. Le chèque d'entreprise peut être visé par le banquier (ce qui prouve de l'existence de la provision au moment où le chèque est émis par le tireur importateur). Le chèque certifié par contre prouve non seulement que la provision existe mais qu'elle est également bloquée au profit du bénéficiaire (exportateur) pendant la durée légale du délais de présentation du chèque. Le chèque certifié couvre le risque commercial mais ne couvre pas le risque politique . 2. Le chèque de banque.

Le chèque de banque est émis par une banque tiré sur son compte à la demande du bénéficiaire (importateur) ;Il couvre le risque commerciale mais pas le risque politique. NB : Le chèque est un instrument de paiement peu utilisé en commerce internationale à cause de la lourdeur de sa procédure : envoie de chèque à l'exportateur, remise à l'encaissement à sa banque, expédition du chèque, aux guichets tiré pour paiement : les délais peuvent être longs. Pour éviter tous ces délais, l'exportateur a intérêt à ouvrir un compte de non résident dans le pays de son client exportateur. Les chèques seront systématiquement virés sur ce compte ce qui accélèrera les encaissements. L'importateur a tous les avantages pour utiliser cet instrument de paiement (vérification de la marchandise, financement durant le transport) .

FABIEN OYONE EKOMI

19 l'échéance à l'exportateur .Il comporte les mêmes caractéristiques que la traite, en dehors du fait que la traite est émise par l'exportateur pour acceptation, mais le billet à ordre est émis par l'importateur. L'importateur préfère en général prendre l'initiative de l'émission de la traite plutôt que de laisser l'importateur rédiger le billet à ordre.

D) Le mandat poste international. Il peut se présenter sous trois formes : mandat ordinaire, mandat de versement à un compte ordinaire, mandat télégraphique. Cet instrument de paiement est très peu utilisé à cause des limitations au plan géographique et de la limitation des montants transférables. E) Les virements bancaires internationaux. Le virement consiste à une opération d'envoi de fonds d'un compte à un autre : la banque opère le virement sur ordre de l'importateur au profit du compte de l'exportateur. On distingue trois types de virements. Le virement courrier, le virement télex et le virement SWIFT.

FABIEN OYONE EKOMI

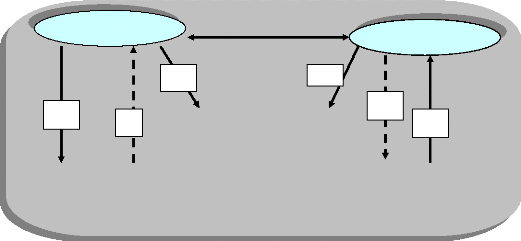

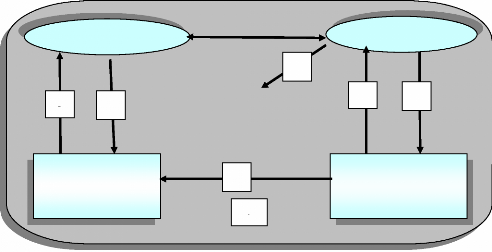

2 IMPORTATEUR 8 9 1- Contrat commercial Expédition au port 5 EXPORTATEUR 6 4 Ce système permet d'utiliser les moyens de paiement nationaux et ainsi de diminuer le temps nécessaire à l'exécution complète de l'opération. II - LES TECHNIQUES DE FINANCEMENT IMPORTATIONS. Les techniques de financement concernent les procédures à exécuter pour la réalisation d'une opération commerciale internationale .Il s'agit donc ici des modalités d'utilisation des instruments de paiement et des documents nécessaires à la transaction commerciale. Nous aborderons deux techniques particulièrement très utilisées en commerce international : la procédure du crédit documentaire et la procédure de la remise documentaire.

A) LAPROCEDURE DU CREDIT DOCUMENTAIRE.

BANQUE DE 3

7 BANQUE DE c)Description de la procédure.

3. L'utilisation du crédit documentaire à l'importation. Mode de paiement documentaire très utilisé en commerce international le crédit documentaire est uniquement une technique bancaire et non un crédit bancaire au sens propre du terme. Il convient donc de préciser que si le contrat commercial concerne les partenaires commerciaux et porte particulièrement sur 21

FABIEN OYONE EKOMI les marchandises, la procédure du crédit documentaire est un contrat financier qui lie avant tout les banques et concerne l'achat des documents sans jamais directement faire référence aux marchandises. La banque de l'importateur s'engage donc à payer les documents à son correspondant et non les marchandises. Il convient également de préciser que la procédure du crédit documentaire requiert une technicité particulièrement complexe . La mise en oeuvre de cette technique par l'importateur et son banquier nécessite la maîtrise de certains points particulièrement importants . a) La rédaction de la lettre d'ouverture de crédit.

Elle est faite par l'importateur sous l'encadrement de son banquier qui engage sa responsabilité. Elle se présente sous la forme d'un formulaire qui doit être remplis clairement. Elle comporte des mentions importantes dont :

b) Les dates. Lors de la rédaction de la lettre d'ouverture,

l'importateur doit préciser 22

FABIEN OYONE EKOMI

l'exportateur et la date limite d'expédition des marchandises. Ces deux dates sont liées, la seconde pouvant influencer la première . En effet l'exportateur ne peut transmettre les documents à son banquier que s'il a effectivement expédié les marchandises ; donc la date d'expédition des marchandises peut faire reculer celle de l'expédition des documents. Ceci peut entraîner des désagréments à l'importateur .Toute fois l'exportateur peut en accord avec son partenaire importateur négocier le report de ces dates entraînant par conséquent des frais supplémentaires. 4. Les autres formes de crédits documentaires. a) La lettre de crédit commerciale.

Cette technique documentaire est un engagement par lequel la banque de l'importateur (banque émettrice) s'engage à payer l'exportateur ou à rembourser toute banque de premier rang contre la remise des documents prouvant que l'exportateur a rempli ses obligations. La lettre de crédit est très proche du crédit documentaire, mais elle est envoyée directement à l'exportateur afin de contrôler la notoriété de la banque émettrice et l'authenticité des engagements avec son banquier. Elle est réalisable auprès de n'importe quelle banque du pays de l'exportateur si la banque de émettrice est de premier rang. Cependant si l'exportateur veut obtenir une confirmation, il devra réaliser la lettre de crédit auprès d `une banque confirmatrice. dans ce cas la lettre de crédit se rapproche du crédit documentaire et perd sa souplesse.

Lors que l'exportateur n'arrive pas à lui seul à répondre à la commande de son client importateur, il peut transférer une partie de la commande chez un autre fournisseur qui se chargera d'exporter directement sa part de marchandises et de documents chez l'importateur, cette part venant s'ajouter à la part expédiée par le premier exportateur. e) Le crédoc « back to back ». L'exportateur qui ne dispose pas du stock suffisant pour fournir la commande de son client importateur va ouvrir une autre lettre de crédit auprès d'un autre fournisseur pour compléter sa livraison à son client importateur. Le second crédit est alors adossé au premier qui lui sert de garantie.

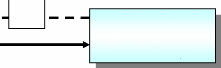

B) LA PROCEDURE DE LA REMISE DOCUMENTAIRE.

BANQUE

DE 5 IMPORTATEUR 6 FABIEN OYONE EKOMI 1 .Contrat commercial Expédition au port 4 7 2 BANQUE DE EXPORTATEUR 8 3 24

MAITRISE EN ADMINISTRATION DES AFFAIRES

b) Description de la procédure .

3. L'utilisation de la remise documentaire à l'importation. Moins lourde et mois onéreuse que le crédit documentaire , la remise documentaire présente aussi des avantages et nécessite aussi une grande attention .

26 L'examen des marchandises avant la levée des documents permet à l'importateur de ne pas payer d'avance une marchandise qui peut s'avérer non conforme à la commande. L'importateur a donc intérêt à aussi examiner les marchandises avec précaution avant de lever les documents car en cas de non conformité ou de mauvaise qualité des marchandises l'importateur ne pourra ni rendre les documents, ni récupérer son paiement ou sa traite. Il pourra toute fois avoir recours à l'assurance, cependant il y perdra du temps et de l'argent, d'où l'importance de la vérification attentive des marchandises avant la levée et le paiement de documents. 4. Les documents de transport.

Selon les modes de transport, par voie maritime, ferroviaire, aérienne ou routière, les documents utilisés dans l'accompagnement des marchandises diffèrent d'un transporteur à un autre. A titre indicatif nous présentons les documents ci-après. a) Pour le transport maritime. - Le connaissement : C'est le document de transport utilisé pour l'expédition des marchandises par voie maritime. Il est délivré par le capitaine du bateau à l'exportateur lors de l'embarquement des marchandises. Il est la preuve de l'existence d'un contrat de transport. Il constitue également un reçu pour les marchandises et représente le droit sur celles-ci. Il existe, le connaissement « reçu pour embarquement » et le connaissement «on board » ou embarqué. - La facture commerciale : Ce document doit porter le nom de l'exportateur et celui de l'importateur, le prix de vente des marchandises, la quantité des marchandises, le mode de règlement etc. - Le certificat d'origine : Il atteste de l'origine du produit commandé et de sa conformité par l'exportateur à l'importateur. Il est établi par l'administrateur des douanes ou par un organisme officiel tel que la Cambre de Commerce ou encore par des experts. - La liste de colisage : Elle décrit le mode conditionnement des marchandises transportées. Elle fait ressortir les caractéristiques des colis d'une expédition (nombre, poids, marque, conditionnement, etc.). La liste de colisage permet de vérifier si les stipulations de la commande précisée dans le crédit documentaire sont respectées. FABIEN OYONE EKOMI

- Les documents d'assurance : Ce sont les documents qui attestent de la couverture d'assurance de la marchandise au port d'embarquement. B) Pour les autres types de transport. - Le transport par voie aérienne : On utilise la Lettre de Transport Aérienne (LTA). C'est le document de propriété de la marchandise transportée. L'importateur a la faculté de demander que l'expédition soit faite par une compagnie aérienne déterminée. - Le transport par voie ferroviaire : On utilise la Lettre de Voiture (LV) qui est utilisée comme un document de transport ainsi que par voie routière.

- La Lettre de Transport Maritime (LTM) : La LTM est un titre de transport maritime constituant la preuve de contrat entre le chargeur et l'armateur. Ce document ne représente pas la marchandise et n'est donc pas négociable. * Les autres documents utilisés dans le transport maritime sont à compléter pour le transport des marchandises par voie aérienne, ferroviaire et routière. |

| ||||||||||||||||