I.2.4 Autres fonctions d'utilité

4 Fonction d'utilité linaire : U(R) = a

+ b.R (13)

tel que AA(R)=AR(R)=0

Les aversions au risque sont explicitement nulles, pour cette

raison la fonction d'utilité linéaire est désigné

comme étend utilité à risque-neutre.

4 Fonction d'utilité logarithmique :

U(R) = ln(R) (14)

1

tel que AA(R)= et AR(R) = 1

R

Cette fonction d'utilité est caractérisée

par une aversion relative constante.

Ce type d'utilité est mis en place lors de la

résolution d'un problème d'optimisation non linéaire avec

contrainte dans un modèle multi périodique.

4 Fonction puissance d'utilité : U(R) R

á

= (15)

avec á désigne le paramètre

d'aversion au risque et y compris entre 0 et 1. AA(R) á

1 -

= et AR(R)=1-á

R

On remarque que l'aversion relative est indépendante de

la richesse, et si á =1, cet individu est neutre au risque.

4 Fonction d'utilité exponentielle :

U(R) ë

1 - . R

= - e (16)

ë

AA(R) =ë et AR(R) =ë.R

Cette fonction d'utilité est caractérisée

par une aversion absolue constante.

Pratiquement, le choix entre ces fonctions d'utilité

dépend à la fois de la situation particulière actuelle et

la méthodologie suivie dans les calculs.

La résolution de la maximisation d'utilité

espérée, devient aujourd'hui plus simple grâce à la

mise en place de l'une des fonctions d'utilité donnée.

Kallberag et Ziemiba (1983) ont prouvé par une

comparaison entre les différentes fonctions d'utilités que ces

fonctions affectent la composition du portefeuille optimal, et que tous les

investisseurs qui possèdent la même aversion au risque absolu vont

choisir les mêmes portefeuilles optimaux. On rappelle que le portefeuille

optimal est celui qui maximise l'espérance d'utilité sur une

durée de temps bien définie.

-1

-

2

0 0

2

3

1

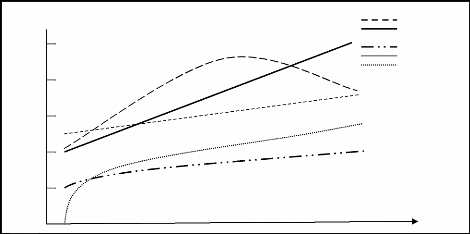

Utilité

Richesse

Quadratique Linéaire Exponentielle Puissance

Logarithmique

Figure (1) (1) : Les différentes fonctions

d'utilité.

I.3 Aversion aux pertes

Dans cette partie, nous allons essayer d'expliquer les

décisions des investisseurs à travers la notion d'aversion aux

pertes. Mais tous d'abord, il faut avoir en tête que le mot perte

désigne à la fois les pertes et les manques à gagner.

En effet, la théorie classique de l'utilité

prévue suppose que les investisseurs prennent des décisions d'une

manière objective et rationnel en s'appuyant seulement sur des

probabilités affectés en fonction des informations disponibles et

que leurs préférences sont stables. Néanmoins, plusieurs

psychologues comme Kahneman et Tversky (1979) ont donné la preuve que la

psychologie comportementale put être une cause de la divergence entre la

perte approximé théoriquement et la perte réellement

scruter.

Kahneman et Tversky (1979) expliquent l'aversion aux pertes

par l'habilité d'un investisseur de payer davantage pour éviter

l'augmentation d'un risque ce que permet de réduire un risque

déjà subi dans les mêmes proportions

Il est important de signaler que l'aversion aux pertes de

chaque gérant du portefeuille, ces sanctions ainsi que les erreurs

d'estimation effectuent directement ses décisions. En outre un

investisseur averse aux risques de perte, favorise une perte non certaine toute

en essayant d'éviter les pertes certaines.

(1): FABOZZI et al. (2006). Financial Modeling

of the equity Market: from CAPM to cointegration .Wiley Fiance. pp 45.

Daniel Kahneman obtint le Prix Nobel en 2002 sur ses recherches

concentrées sur le comportement des investisseurs dans les situations

incertaines.

En fait, Tversky et Kahneman (1991) dans leur théorie des

prospectives soulignent trois hypothèses fondamentales :

4 « losses loom larger than corresponding gains

» une perte est perçue de manière deux fois plus

déplaisant qu'un gain.

4 L'investisseur tend à surpondérer les

évènements rares dans sa décision, autrement dit payer une

prime d'assurance bien trop élevée par rapport au risque

réel encouru.

4 Chacun investisseur défini une référence

« statu quo » à partir du quelle il évalue les gains et

les pertes.

On peut déduire de ces trois hypothèses qu'il y a

souspondération pour les probabilités élevées et

surpondérées pour les probabilités faibles.

En outre, l'effet de surpondération est plus important que

l'effet de souspondération.

Tversky et Kahneman (1991) ont prolongé les notions des

points de référence et l'asymétrie de perte de gain aux

tâches bien choisies à plusieurs attributs ayant des solutions de

rechange qui ne peuvent pas être assignées des probabilités

explicites.

Tout changement significatif par rapport à la statue

référentielle met l'investisseur face à un risque de

perte. De ce fait, par rapport à un cours de référence,

cet investisseur opte comme stratégie de ne pas vendre les titres

perdants en se limitant à vendre les titres gagnants afin de ne pas le

regretter si le cours baissera.

« l'aggravation que celle-là éprouve en

perdant une somme de l'argent semble être plus grand que le plaisir

lié à gagner le même montant... d'ailleurs, le degré

d'aversion croit d'une manière symétrique avec la taille des

enjeux » (Kahneman and Tversky, 1979, p: 279).

C'est que signifie que l'aversion de perte se rapporte au

traitement asymétrique des profits et des pertes relativement à

un point de référence : résultats qui sont perçus

pendant que des pertes sont éprouvées plus profondément

que des résultats perçus comme gagne.

Valeur marginale des gains et des pertes

Gain

Perte

Figure (2): Valeur marginale des gains et des

pertes

Dans ce graphique, on montre que l'aversion aux pertes se

rapporte au traitement asymétrique des profits et des pertes

relativement à un point de référence fixé :

autrement dit, un investisseur se comporte d'une asymétrie dans la prise

de risque face à des perspectives de gains ou de pertes.

Bleichrodt et al. (2006) ont montré par une

expérimentation que la fonction d'utilité pour les gains est

concave et qu'elle est convexe pour les pertes. De plus, ils ont

dévoilé que les hommes sont moins averses aux pertes que les

femmes, de plus l'investisseur tend à prendre une quantité de

risque plus élevé en fin de journée dans l'espoir de

rééquilibrer son portefeuille.

Un investisseur averse aux pertes ne vendait jamais un titre

perdant, mais il attend une situation plus performant. Cependant dans quelle

ampleur serai le coût suite à la détention d'un titre

perdant un certain laps ?

Pour corriger cet aversion aux pertes, il faut effectuer des

modifications structurelles sur la manière d'appréhender le

portefeuille tel que le fait de concrétiser les gains d'une part et

à ne jamais concrétiser les pertes d'autre part, mais

également il faut être prudent quant à la notion du

référentielle, puisqu'un tel événement est

disparu.

Si on opte l'hypothèse que les anticipations de

rentabilité des investisseurs sont homogènes mais pas

nécessairement qu'ils possèdent les mêmes degrés

d'aversion pour le risque, dans ce contexte, tous les investisseurs choisissent

le portefeuille de marché qui regroupe tous les actifs disponibles sur

le marché, néanmoins cette pensée théorique reste

quasi impossible de l'épier sur un plan concret.

Peut-on réduire le risque global, dans un portefeuille,

pour un niveau optimal des titres ? La réponse est positive et c'est

à travers la construction d'une combinaison optimale entre le rendement

et le risque. Cette technique est connue sous le non de la diversification.

|