I.4 Le concept de la diversification

C'est une manière d'améliorer la rentabilité

d'un portefeuille et à la fois réduire considérablement

son risque.

L'adage populaire dit « on doit pas mettre tous ses oeufs

dans le même panier »

Pour cette raison, un investisseur opte pour un investissement

sur plusieurs actifs au lieu d'investir dans un seul actif, donc il doit

repartir son capital sur plusieurs titres.

Le principe de la diversification se traduit par la

sélection d'actifs qui ne soient pas, ou peu positivement

corrélés, cela permet d'obtenir la même espérance de

rendement en diminuant la volatilité d'un portefeuille.

Il faut avoir en tête que la qualité de la

diversification dépend de deux paramètres qui sont: - le nombre

de titre inclus dans le portefeuille.

- le niveau de corrélation entre les rendements des

titres.

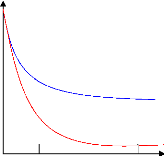

Le graphique ci-dessous condense l'effet de l'augmentation du

nombre d'action dans le portefeuille sur la volatilité de la

rentabilité en fonction de la corrélation entre les actions.

ó PF

Avec corrélation positive

Sans corrélation

10 100 Nombre des actions dans le

portefeuille

Figure (3) : Impact du nombre d'action sur la

volatilité en fonction de la corrélation.

Markowitz (1952) cite dans son fameux article « portfolio

selection » la formulation suivante:

« Pour tout investisseur, le portefeuille

d'utilité maximal, qu'il choisi s'il est rationnel, est un portefeuille

optimalement diversifié dans le sens ou il présente le rendement

attendu le plus élevé qu'il est possible d'obtenir pour le niveau

de risque qui est celui de portefeuille ».

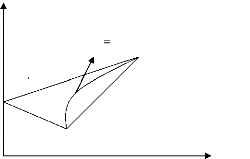

Dans le paragraphe suivant, on essaye d'introduire l'effet de

la corrélation entre deux actifs financiers A et B sur le rendement d'un

portefeuille ainsi que sur sa volatilité, pour un niveau de

corrélation ?AB ;

- Si ?AB = 1

: Les rendements des titres sont parfaitement corrélés

entre eux, donc varient dans le même sens. Pas d'effet de diversification

autrement dit le niveau de risque reste invariant quelque soit la

manière de répartition des placements voir que les pertes

s'additionne.

- Si ?AB = -1

: Les évolutions des rendements des titres sont parfaitement et

négativement corrélés entre eux, donc les titres

évoluent en sens opposé donc la diversification élimine

tous les risques supportés par les investisseurs et les gains et les

pertes se compensent et l'effet sera maximal.

- Si ?AB = 0 :

Les rendements des deux titres sont indépendants, donc la

diversification réduit effectivement le risque.

óPF

EPF

0

?

?

1

?=1

=

Figure (4) : Influence du coefficient de

corrélation sur les caractéristiques d'un

portefeuille

Les recherches statistiques ont affirmé que la prise en

considération des corrélations entre les

actifs financiers

améliore sensiblement les résultats. En effet, plusieurs

statisticiens ont conclu

une relation entre le nombre des titres et le gain

provenant de la diversification; Plus le

nombre de titres est grand, plus les covariances sont importantes

et donc plus faible sera le gain provenant de la diversification

supplémentaire.

|