I.5 Risque systématique

On rappel que le risque globale dans un portefeuille

composé d'actifs financiers, rejoint deux types de risques qui sont le

risque spécifique et le risque systématique liés aux

fluctuations des facteurs du marché.

En effet, le risque systématique en tant que la seule

source d'incertitude dans un portefeuille efficient résulte de la

corrélation entre la rentabilité des portefeuilles efficients

avec celle du portefeuille de marché. L'expression du risque

spécifique est donné par :

N

1

ó 2 ó

=

N 1

i=

Il convient de noter qu'il existe une relation entre le risque et

le nombre des titres dans un portefeuille, à ce cotexte on avance le

schéma suivant :

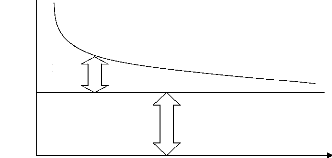

5 10 20 50

óPF

R. div

R. systématique

Limite: COV

Nombre de titres

Figure (5) : L'effet de diversification sur le risque

d'un portefeuille

On observe que la réduction du risque est d'abord

très rapide, toutefois elle se freine assez vite. Ceci est due au faite

que le risque systématique est non éliminable par diversification

en raison d'effet de covariance des plus parts des titres.

Markowitz note que « le risque d'un portefeuille bien

diversifié tend vers la moyenne des

covariances des titres inclus dans le portefeuille

» C'est-à-dire ; si N ? 8 ,

ó2PF ?

COV

Il faut mentionner que le risque systématique,

mesuré par Bêta, ignore les risques diversifiables, les risques

asymétries ainsi que les risques spécifiques à chaque

institution financière.

I.6 Le modèle de Markowitz et

détermination de frontière efficiente

Markowitz affirme dans sa théorie que la moyenne et la

variance des taux de rentabilité sont les critères les plus

pertinents en matière d'évaluation des actifs.

Pour analyser cette approche, cette section, souligne la

technique du choix des portefeuilles.

I.6.1 Calcul des portefeuilles efficients

Il est très connu que tous les investisseurs

préfèrent une espérance de rentabilité

élevée ainsi qu'une variance faible. Toute fois, pour un niveau

de risque, on préfère une rentabilité élevée

à une autre moins élevée. Pour se faire, il est judicieux

de rappeler que les courbes d'indifférence représentent la mesure

la plus efficace des préférences des investisseurs,

c'està-dire déterminer le degré de risque qu'un individu

est prêt a accepter afin d'obtenir un certain taux de rentabilité

aléatoire.

Il est maintenant possible de choisir le meilleur portefeuille

dit portefeuille optimal qui correspond à la meilleur combinaison entre

le rendement et le risque en appliquant les concepts de probabilité.

A ce niveau là, Markowitz intervient, une fois encore,

en introduisant la notion du portefeuille dominant, connu encore sous le non du

portefeuille efficient, qui consiste à déterminer le taux de

rentabilité espère le plus élevé pour un niveau de

risque fixé.

A ce propos, Markowitz admet comme cible la détermination

des portefeuilles efficients en les traçant sur un plan (rendement

espéré, risque).

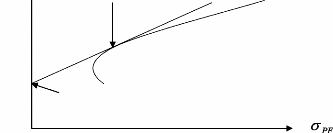

Frontière efficiente

Ensemble des couples (moyenne variance)

*

* *

**

* * * * * * * * * * * * * *

* * ** **

Courbes d'indifférences

EPF

Figure (6) : Le choix du portefeuille

efficient

D'après le graphique, on observe que pour chaque niveau

de risque, il existe un portefeuille qui maximise le rendement attendu ou

encore, pour chaque niveau de rendement, il existe un portefeuille qui minimise

le rendement. L'ensemble de ses portefeuilles construit la frontière

efficiente de Markowitz.

On remarque que par construction, la frontière est convexe

ce qui provoque que le risque n'augmente pas linéairement en fonction

des poids d'actifs dans le portefeuille.

Il est à noter que la région située au

dessus de la frontière implique qu'un tel portefeuille est impossible

à construire, alors que région située au dessous de la

frontière implique que ces portefeuilles sont sous-optimaux et

n'intéresseront pas un investisseur rationnel.

Le problème ici se manifeste par la

détermination du portefeuille optimal, en d'autre terme celui qui

coïncide avec la courbe d'indifférence. Pour se faire, le

problème se résoudre par une simple translation de la courbe

d'indifférence jusqu'au atteindre une tangente entre cette

dernière courbe et celle de la frontière efficiente, bien que

cette tangence représente un portefeuille efficient.

D'une manière plus précise, le portefeuille

optimal est celui qui correspond, pour un investisseur, le mieux aux

caractéristiques de sa fonction d'utilité particulière

c'est à dire en fonction de ces préférences en

matière de rendement ainsi que du risque.

Mais comment bâtir un tel portefeuille ? La réponse

fait l'objet de la suite.

En fait, le but de cette partie c'est de trouver les proportions

Xi à investir dans les différents titres à travers la

résolution de ce système.

Min X X X (18)

i j ij

ó

N

i = 1 N

1

Xi

i = 1

avec Ei : Rendement espéré du titre.

Xi : Proportion investie dans le titre i.

óij : Covariance des rendements des titres i et

j.

óii : Variance des rendements du titre i.

On fera appel à la méthode des multiplicateurs de

Lagrange qui consiste à minimiser

*

|

l'expression de Lagrange, pour chaque niveau de E

|

, qui est donner par :

|

|

N

|

N

|

N

|

N

|

|

Z = X i X j ó ij

|

+ ë ( E*)

Xi E i ë2

- +

1

|

( 1) (19)

Xi -

|

|

i

|

= 1 1

j =

|

i

|

=1

|

i

|

=

|

1

|

Résoudrons cette équation :

?X1

?Z = 2X1 ó11 +

2X2ó12 + .+

2XNó1N + ë 1 E1 +

ë2 = 0 (20)

.

.

?XN

?Z = 2 X1 óN1 +

2X2 óN2 + + 2 XNó

NN + ë 1 EN +

ë2 = 0 (21)

?Z

?ë1

?Z

?ë2

= X1E1 + X2E2 + +XNEN - E* = 0

(22)

= X1+ X2 + XN -1 = 0 (23)

On obtient un ensemble de (N+2) inconnus qui peuvent

s'écrire sous la forme matricielle : C.X= K (24)

|

2 2

ó ó

11

|

121 1

. . 2 1

ó E N

|

X 1

|

0

|

|

:

|

:

|

:

|

:

|

:

|

:

|

:

|

:

|

|

avec C=

|

2 2 . . 2 1

ó ó ó

N N NN N

E

1 2

|

,

|

X= XN

|

et K =

|

0

|

|

E1

|

E E

..

2 N

|

00

|

ë 1

|

E

|

*

|

|

1 1

|

..

|

1 00

|

ë2

|

1

|

Par un simple jeu mathématique, on arrive à trouver

que X = C-1 .K

Le vecteur X représente la structure du portefeuille

efficient pour le niveau de rendement

|

espéré E*

|

. On enregistre finalement une série des portefeuilles

efficients correspond chacun

|

par un niveau de rendement espéré donné.

L'ensemble de ces portefeuilles efficients constitue la frontière

efficiente.

Black (1972 P.448-449) a bien démontré que la

combinaison de deux portefeuilles efficients est un portefeuille efficient,

donc il légitime de conclure que toute combinaison linéaire de

deux portefeuilles est un portefeuille efficient.

I.6.2 L'introduction d'un actif sans risque

Jusqu'à présent, nous avons analysé des

portefeuilles composés d'actifs de nature risqués. Toute fois,

sur le marché réel il existe des actifs sans risque, et

l'introduction d'un tel actif permet à l'investisseur de prêter et

d'emprunter au même taux.

Puisqu'il ne soutient aucun risque, un actif sans risque est

caractérisé par un taux de rémunération

parfaitement certain, une variance nulle ainsi qu'une covariance nulle avec les

autres actifs risqués. Il est généralement associé

aux titres émis par l'Etat à court terme sous forme de Bon de

Trésor, donc son rendement est connu à l'avance.

De ce faite, on note que l'introduction d'un actif sans risque

n'a aucun effet sur l'expression de la variance des portefeuilles cependant, il

apportera des modifications sur ces deux contraintes.

N

(25)

* *

Xi Ri + X + R

= E

N 1 F

i 1

=

N 1

+

* X i 1 (26)

=

i 1

=

En effet, l'espérance de rentabilité est

formée de l'actif sans risque augmenté d'une prime de risque et

l'expression de Lagrangien devient :

|

N

|

N

|

N

|

N+

|

1

|

|

Z = X i X j ij

ó +

|

ë ( N F

X i E i X 1

R

+ +

1

|

- E*) + ë2 (

|

Xi -1) (27)

|

|

i 1 1

= =

j

|

i=1

|

i

|

=

|

1

|

Suivant une même démarche de résolution, on

déduit le vecteur Xi.

De ce fait, on déduit que le rendement

espéré de ce portefeuille est exprimé par une droite

quelque soit la proportion investie dans l'actif sans risque.

RF

A

Figure (7) : Frontière efficiente avec un actif

sans risque

On constate que l'introduction d'un actif sans risque

transforme la frontière efficiente en une droite partant par le niveau

de l'actif sans risque RF, de façon de toucher la pente la

plus élevé autrement dit la pente de la tangente avec la

frontière définie par Markowitz et cette droite représente

l'ensemble des combinaisons possibles entre l'actif sans risque et l'actif

risqué, autrement, elle offre de nouvelles opportunité

d'investissements donc augmenter son niveau de satisfaction. Cette droite est

connue sous le nom CML(1) « Capital Market

Line ».

Bref, un investisseur opte pour un portefeuille situé

sur le point A, déplie tout ses richesses dans l'actif sans risque.

Cependant, dans le point B l'investisseur place tout son argent dans l'actif

risqué. Un point situé entre A et B implique qu'un tel

investisseur reparti son capital entre l'actif sans risque et l'actif

risqué.

On peut déduire finalement que selon cette approche,

l'optimisation de portefeuille est faite en deux étapes ; la

première était de trouver la combinaison optimale des actifs

risqués en identifiant les poids optimaux pour chacun des titres

composant un portefeuille et la deuxième c'est d'ajouter à ce

portefeuille optimal une certaine proportion d'actif sans risque.

I.6.3 Théorème de

séparation

Dans ce contexte, il intervient à notre esprit une

question fondamentale qui est la suivante : Existe-il une relation entre

l'attitude de l'investisseur en face au risque d'une part, et d'autre part le

choix des combinaisons d'actif risqué ?

(1) on rappel que la droite du marché CML

exprime que le rendement espéré du portefeuille est égal

au taux sans risque plus une prime du risque spécifique à ce

portefeuille.

Markowitz a été principalement

intéressé par la diversification des titres risqués. Tobin

(1958) a ajouté le concept de combiner les actifs sans risque avec les

titres risqués lors de choix du portefeuille. Dans la même logique

de l'approche classique Moyenne-Variance on définie la

théorème de séparation comme suite ; la sélection

de portefeuille optimal pour un niveau donné de tolérance de

risque peut être séparé en deux étapes: d'abord

trouvant un mélange optimal des titres du marché invariant avec

le risque, et ensuite le combinant avec une quantité appropriée

d'actifs certains. C'est-à-dire, il y a une séparation entre les

choix des actifs risqués qui sont le même pour tous les

investisseurs et l'ajout des titres sans risques qui dépendent de

degré d'aversion au risque.

En effet, cette théorie évoque que la

sélection des proportions des actifs risqués des portefeuilles ne

dépend pas de degré d'aversion au risque de l'investisseur. Par

contre la répartition de sa richesse entre les actifs risqués et

les titres certains est basée sur son aversion au risque. Par

conséquent, le choix de portefeuille est fondé sur les

capacités de l'agent d'investir dans le marché financier et ne

plus de l'aversion au risque même dans le cas où il n'y a pas des

actifs certains.

I.6.4 Limites du modèle classique

Comme pour tout modèle, les limites sont

généralement focalisées autours de ces hypothèses

ainsi que sur l'estimation de ces paramètres.

En effet, en cas de défaut, ou encore en cas des pertes

exceptionnelles l'hypothèse de normalité n'est plus vigoureuse

à cause d'une part, l'excès de probabilité des

événements aérogares, et d'autre part l'asymétrie

des rendements c'est à dire que cette approche ne différencie pas

les variations positives (ampleur des variations au-dessous de la moyenne)

à celle négative (ampleur des variations au dessous de la

moyenne).

En outre, le modèle moyenne variance suppose que les

premiers moments sont explicitement suffisants afin de condenser toute

l'information englobée au tour des séries des rendements des

actifs financiers.

De plus, les indicateurs traditionnels préjugent que

les facteurs de marché reste sédentaire pendant la durée

d'investissement ce qui est loin d'être réelle. Par analogie,

l'approche traditionnelle suppose que la volatilité est durable dans le

temps nonobstant, dans la pratique, plusieurs facteurs associés à

la volatilité évoluent au cours de temps tel que le taux

d'intérêt, le bénéfice, les facteurs

macroéconomiques ainsi que l'importance du l'allocation des fonds.

La volatilité n'est plus valides en cas des

portefeuilles complexes c'est-à-dire ceux qui contiennent les produits

dérivés et souvent incapable d'estimer avec précision les

risques et surtout extrêmes.

Tous ces limites nous font douter sur la pertinence des

résultats quelles nos procurent.

|