Conclusion

Toutefois le taux de rentabilité est calculé

comme étant la différence entre deux cours, l'une initial et

l'autre finale rapporté au cours initial. La rentabilité d'un

investissement incertain exige des estimations probabilistes des états

de nature possibles ; c'est à dire que à chaque état de

nature on effectue une probabilité de réalisation d'un futur

incertain et par suite il faut choisir la distribution appropriée.

Ce chapitre décrit brièvement la théorie

du choix des portefeuilles, On a vu que les préférences d'un

investisseur peuvent être représentées par une fonction de

rendement espéré et la variance d'un portefeuille et que les

hypothèses de la théorie de l'utilité prévue

peuvent être violés systématiquement.

À la lumière de ces observations nous arguons du

fait que théorie de l'utilité, pendant qu'elle est

généralement interprétée et appliquée, n'est

pas à modèle descriptif proportionné.

Un investisseur averse au risque préfère un

rendement certain à n'importe quelle perspective risquée avec la

valeur prévue X. Dans la théorie de l'utilité

prévue, l'aversion de risque est équivalente à la

concavité de la fonction d'utilité, ce qui explique l'orientation

vers les actifs qui possèdent le risque le plus faible.

Or plusieurs études ont donné la preuve que dans

les choix risqué, les investisseurs tendent à surestimer la

probabilité des événements extrêmes et à

sous-estimer la probabilité des événements normaux.

On a cité que le concept d'aversion aux pertes se

repose sur deux résultats centrales, la première étant que

l'analyse des gains et des pertes est évalué relativement

à un point de référence neutre, et la deuxième,

porte sur les changements qui rendent une perte perçue de manière

deux fois plus déplaisant qu'un gain.

Markowitz condense l'optimisation de portefeuille en deux

stations ; dans un premier temps, on trouve la combinaison optimale d'actifs

risqués puis, on ajoute, à ce portefeuille optimal risqué,

une certaine proportion d'actif sans risque.

À travers une simple programmation quadratique

(minimiser la variance pour une rentabilité donnée), on

sélectionne les titres à mettre dans notre portefeuille sous deux

hypothèses, la première c'est la normalité des rendements

du portefeuille et la seconde c'est que la moyenne du rendement et sa

volatilité résument toute l'information nécessaire sur la

performance du portefeuille, mais aussi de son risque.

L'ensemble des solutions pour différents niveaux de

rentabilité constitue une série des portefeuilles dite efficients

et chaque investisseur, suivant son degré d'aversion au risque,

détermine le portefeuille optimal.

Introduction :

Le choix de portefeuille est basé sur un arbitrage

entre le rendement et le risque, à cet effet, plusieurs méthodes

de mesure de risque sont apparues depuis le début du

XXéme siècle dans le but d'évaluer le risque

simple et également le risque de perte: En effet, c'est Neumann et

Morgenstern qu'ont développé la première mesure de risque

fondamental qui est la volatilité. Mais, suite à des crashs

boursiers catastrophiques, d'autres mesures ont été

dévoilées. Toutefois, ces mesures ne donnent qu'une approximation

du risque. Pour cela les investisseurs ont recherché des nouvelles

stratégies pour assurer leurs portefeuilles. Parmi ces politiques, on

mentionne, la théorie de Safety-First de Roy (1952).

Néanmoins, l'utilisation des mesures de risque simples

est insuffisante dans certains cas, puisqu'elles ne tiennent pas compte des

pertes extrêmes qui peuvent conduire les investisseurs à des

pertes catastrophiques, voir même la banqueroute. A ce fait, et

après la crise boursière de 1987 qui a un effet négatif

sur l'accroissement de la volatilité, les gestionnaires de risque ont

élaboré un nouveau indicateur du risque financier qui est

à la fois globale et synthétique ; c'est la mesure de risque de

perte présenté en terme de la Value at Risk et la Value at Risk

conditionnelle.

De ce fait, nous déroulons ce chapitre en trois

sections : la première propose la notion de risque ainsi que la

définition d'une mesure cohérente. La seconde section est

consacrée à la présentation des mesures de risque simples

tel que les mesures de Downside et les mesures de dispersion. Dans la

troisième section, nous exposons la VaR et la CVaR comme mesure de

risque de perte dans la gestion de risque.

II.1 Mesure cohérente de risque

II.1.1 Notion de risque

En Tunisie tous comme à l'échelle

internationale, les institutions financières sont disciplinés par

une variété des risques qui sont généralement

classés sous quatre genres qui sont :

· Le risque de crédit : c'est

incapacité à respecter les engagements de régler les

dettes que se soient principale ou intérêt.

· Le risque de liquidité : ce type

de risque touche toute personne physique ou morale à cause de la

détention d'un actif peu liquide.

· Le risque de marché : ce type

de risque peut être résultat d'une évolution

défavorable des paramètres de marché, D'une manière

plus précise, c'est le risque de perte sur la position du bilan et du

hors bilan.

· Le risque opérationnel : c'est

l'ensemble des risques provenant d'erreurs dans le développement des

outils de valorisation ainsi que de défaillance de procédure, de

personne ou de système.

Se couvrir contre ces risques d'une part, et profiter d'une

situation propice d'autre part, sont les intérêts d'un

investisseur rationnel et l'accès à ces objectifs part par la

mesure de risque.

II.1.2 Notion de la mesure cohérente de

risque

Artzner et al (1997) ont définie une mesure

cohérente de risque en 1997 comme suite : une mesure ? : V

?R de risque s'appelle une mesure cohérente de risque si

elle satisfait les

quatre propriétés suivantes

- Invariance par translation : ?(X

+ á.r) =?(X) -

á

L'addition d'un montant sureá au portefeuille

initial réduit le risque globale d'un montantá.

- Homogénéité positive :

?(ëX) = ë? . ( X )

Le risque est proportionnel à la taille de la position X

pour tenir compte d'un éventuel risque de liquidation lorsque la taille

de X est grand.

- Sous-additive : ? Portefeuille X et Y,

?(X + Y) = ?(X)

+?(Y)

Cette propriété reflète le gain de la

diversification en matière de réduction de risque par le fait de

la corrélation entre les composantes de portefeuille.

- Monotonie : ? X et Y?V si X > Y donc

?(X)=?(Y)

Le risque a une fonction croissante avec la perte autrement dit

la position caractérisé par une perte plus élevé,

elle semble plus risqué.

II.2 Mesures de risque simples

Markowitz et Tobin (1959) ont montré qu'un investisseur

rationnel choisie un tel actif financier à partir deux épreuves ;

le rendement espéré et la variance de titre. Cependant, dans

certain cas ces deux critères sont insuffisants, à titre

d'exemple lorsque la variance et l'espérance rendent l'investisseur

indifférent entre deux titre ou plus.

Toutefois, Si on veut apprécier la performance d'un

actif financier et tenir compte de risque, l'investisseur doit calculer

correctement le risque de chaque titre de portefeuille qui veut construire.

À cet instar, il existe deux types des mesures de risque simples ; la

mesure de dispersion et la mesure de Downside.

II.2.1 Mesures de baisse ou de Downside

L'objectif de ces mesures est la maximisation de

probabilité pour que le rendement de portefeuille soit au-dessus d'un

certain niveau acceptable et minimal, souvent ce dernier est connu sous le nom

de Benchmark (1) ou le niveau de faillite.

II.2.1.1 Semi - Variance

Markowitz a proposé l'utilisation du semi - variance

dans le cas où l'investisseur est indifférent entre deux titres

ou plus après avoir calculer la variance, c'est-à-dire, la

variance est parfois insuffisante pour prendre la décision

adéquate.

À cet instar, la semi- variance, noté SV, est

défini comme l'espérance des carrés des écarts que

les valeurs d'un taux de rentabilité d'une action inférieure

à son espérance présentent par rapport à celle-ci

:

n

|

SV(R ) = p

i i

|

( ) 2

R i E R i

- ( )

|

|

avec Ri

|

i 1

=

< E(R )

i

|

(28)

|

Bien que cette mesure soit un remède dans le cas où

la variance est insuffisante pour choisir le portefeuille optimal, elle

néglige les rendements supérieurs à la moyenne E (Ri).

(1) Florin Aftalion « la nouvelle

finance et la gestion des portefeuilles»: « il existe des fonds qui

possèdent un Benchmark, c'est-à-dire un indice ou un portefeuille

dont la gestionnaire doit reproduire plus ou moins exactement la performance en

essayant de l'améliorer.... Les performances des fonds possèdent

un Benchmark doivent donc se mesure par rapport à celles de leurs

Benchmark et non dans l'absolu. «pp 165.

II.2.1.2 Probabilité d'une rentabilité

négative

C'est une généralisation de Semi - Variance,

elle consiste à calculer le pourcentage des taux de rentabilité

négatif pour un horizon de temps T spécifique de chaque titre

choisissant par l'actionnaire. Elle est définie comme suite :

T

i = 1

Avec pn,i est le pourcentage de taux de

rentabilité de iéme titre négatif.

L'inconvénient de cette mesure est qu'elle

néglige totalement les taux de rentabilité positif, de plus elle

ne tient pas compte des interrelations entre les taux de rendement des titres

considérés.

II.2.1.3 Le Downside Risk.

Afin de minimiser le risque, un investisseur, fixe souvent un

seuil minimal de taux de rentabilité qu'il ne faut pas dépasser

lors de sélection des actifs financiers. Pour cette raison, chaque fois

il doit calculer la probabilité d'avoir un taux inférieur

à un niveau fixé. Cet probabilité est appelé

Downside Risk, noté DN et donné par :

T

DN p R s i (30)

= ( )

,

Où p(Rs,i) est la probabilité d'avoir un

taux de rendement inférieur à une seuil donnée.

L'inconvénient de cette mesure est qu'elle néglige totalement les

taux de rentabilité supérieur au seuil fixé par

l'investisseur.

II.2.2 Mesure de dispersion

Les mesures de dispersion sont des mesures d'incertitude.

Néanmoins, cette incertitude ne mesure pas nécessairement le

risque contrairement aux mesures de Downsides. En effet, elles utilisent des

déviations positives et négatives au même temps et imposent

que ces déviations soient identiquement distribuées.

II.2.2.1 Mesure historiques de risque : La

variance

Le taux de rentabilité moyen est insuffisant pour

évaluer et mesurer la performance d'un actif financier pour un horizon

de temps donné. Il est plus favorable de tenir compte de la distribution

de taux de rentabilité autours de son moyen. Généralement,

on utilise la variance

des taux de rentabilité pour mesurer l'amplitude des

variations de ce dernier autour de sa moyenne.

À cet effet, on définie la variance de taux de

rentabilité d'un actif financier i et on la note

2

parói , la moyenne arithmétique des

carrés de la différence entre le taux de rentabilité et le

taux de rentabilité moyen pour une période T;

T

2 2

1 i

ó i R i t R

= ( )

- (31)

,

T t = 1

L'inconvénient de cette mesure est qu'elle s'infliance par

les taux de rendement élevés et faibles.

II.2.2.2 La volatilité

La volatilité d'un actif financier, noté

parói, est définie comme étant la

dispersion de la valeur du titre autour de sa moyenne.

ó (32)

2

= n -

1 i

n

i t i

( , )

R R

- 1

t = 1

Afin d'avoir une bonne approximation de la volatilité,

il est nécessaire de choisir un nombre d'observation très

important et d'utiliser des observations très récent (par exemple

données intraday...).

Bien qu'elle soit une mesure populaire du risque, la

volatilité ne donne pas importance à la valeur négative de

rendement, puisqu'elle traite les cours positifs et négatifs des actions

de la même façon. Un autre problème d'estimation de la

volatilité est qu'elle est instable au cours de temps : plus forte au

moment de crise et faible lorsque le marché boursier est immobile.

II.2.2.3 L'intervalle de variation

(Étendu)

Il consiste à calculer la différence entre le

taux de rentabilité le plus élevé et le taux de

rentabilité minimal de chaque titre i du portefeuille sur un horizon de

temps T. L'actif le plus risqué est celle dont son étendu est

plus élevé :

ETD= (taux de rentabilité maximal) - (taux de

rentabilité minimal) (33)

Cependant cette mesure néglige les taux de

rentabilité intermédiaire, autrement, elle ne prend pas en

considération les taux supérieurs au taux de rentabilité

minimal et inférieurs au taux de rentabilité maximal.

pi

EAM =

t =

II.2.2.4 L'écart absolu moyen

L'écart absolu moyen est la moyenne arithmétique

absolue des écarts qui existe entre le taux de rentabilité et le

taux de rentabilité moyenne, on le note par EAM et on le calcule comme

suite :

|

|

1

|

|

T

|

|

|

|

|

EAM

|

|

|

|

RitR

- i

,

|

(34)

|

|

=

|

T

|

|

|

1

|

|

|

t

|

=

|

|

|

Si les taux de rentabilité des actions, dans le

portefeuille, sont exprimés en pourcentage, autrement dit en fonction de

proportion de chaque titre, dans ce cas on utilise une autre formule pour

calculer l'écart absolu moyen :

T

(35)

RitR

- i

,

1

Où pi désigne la proportion de l'action i dans le

portefeuille.

L'inconvénient primordial de cette mesure est qu'elle

ne tient pas compte des taux de rentabilités négatifs, de plus

elle n'exprime pas le lien qui existe entre les fluctuations respectives de

taux de rentabilité entre les différents titres.

II.3 Assurance de portefeuille

A la suite de crise octobre 1987, les Risks Managers ont

recherché des nouvelles stratégies d'assurance des

portefeuilles.

La première procédure d'assurance, apparue au

début de vingtième siècle, est appelée

assurance Hedgers de portefeuille (1). A priori,

cette méthode a été rejetée par la plupart des

investisseurs parce qu'elle a crée une déviation importante au

prix des actions.

Plusieurs financiers ont tenté de construire des

modèles permettant la protection des portefeuilles contre les variations

brusques des cours d'actifs financiers, parmi ces financiers, on trouve Roy

(1952) qui a évoqué l'approche « Safety-First » dans

lequel un investisseur garantit qu'un certain montant du principal avant le

choix de portefeuille.

(1) L'assurance Hedgers de portefeuille est

une méthode d'assurance basé sur les prix historiques des titres

et le graphique d'évaluation des cours, elle consiste à vendre

les titres suite à une baisse de cours ou à acheter les actifs en

réaction à une hausse

II.3.1 L'approche Safety-First

Deux approches importantes de choix de portefeuille ont

été éditées en 1952. La première, est celle

de Markowitz qui est la théorie classique de choix de portefeuille et la

seconde, de Roy « Safety-First ». Cette dernière est la

théorie fondamentale pour le développement des mesures de risque

de chute du cours.

En effet, Roy a montré qu'un investisseur au lieu de

constituer son portefeuille en terme de fonctions d'utilité comme l'a

proposé Markowitz, il doit tout d'abord, s'assurer qu'un certain montant

du principal est préservé. Ensuite, il choisit le rendement

acceptable et minimal réalisant cette garantie obligatoire.

De même, Roy a précisé qu'un investisseur

préfère l'investissement intéressant avec la plus petite

probabilité d'investir au portefeuille plus rentable mais plus

risqué aussi.

Généralement, cet investisseur choisit ce

portefeuille en résolvant le système d'optimisation suivant ;

Min = (36)

p ( R p R 0 )

w

S/c w' I=1

avec I : vecteur unitaire.

p : est une fonction de probabilité.

Rp : taux de rentabilité du portefeuille. R0 :

niveau de rentabilité fixé.

Nonobstant, l'investisseur ne connaît pas, souvent, la

véritable fonction de probabilité. Pour cela, on fait recours

à l'inégalité des Tchebycheff (1) :

ó 2

p

) =

0

p R R

( =

p

( )

2

(37)

u R

-

p 0

Avec u p et ó p sont respectivement

l'espérance et l'écart type de portefeuille.

(1) Pour une série de variable

aléatoire x où son espérance égale à u et sa

variance égale à 2

ó i l'inégalité de

Tchebycheff

2

ó x

affirme que pour tout nombre positif c, on a

l'inégalité suivante p x u c

( )

- > =Dans notre cas

c 2

2

ó

p

0 ) 2

p R R 0 p u R u R 0

( ) ( )

p = = p - p = p -=

(u

p R - Connaissant la fonction de probabilité,

l'investisseur résout l'approximation comme suite :

S/c w'I=1

Si l'investisseur fixe un niveau de rendement R0 identique

à l'actif sans risque, ce problème d'optimisation est

équivalent à maximiser un portefeuille de ratio de Sharpe.

II.4 Mesure de risque de perte

Divers facteurs contribuent à l'apparition d'une

nouvelle mesure globale de risque, plus efficace, plus pertinent et surtout une

mesure dont tout investisseur a besoin d'en mettre confiance. Parmi ces

facteurs, on cite :

* La crise du dollar et premier choc pétrolier en 1973

* La krach de Wall-Street en octobre 1987

* La crise des monnaies européenne en 1992

* La faillite de la banque Barings en 1994

* La crise des pays asiatiques en 1997

Ainsi qu'un portefeuille diversifié reste

dépoitraillé en matière d'analyse du son risque ou encore

de le calibrer, surtout lorsqu'il renferme certains produits spécifiques

tels que les options, les devises, les obligations.

La succession de ces différentes crises a

renforcé les institutions financières à réviser

leur système de l'analyse du risque d'une part, et d'autre part de

moderniser leurs tactiques de faire face aux risques dans le but d'avoir qu'une

mesure de risque ne soit ni surestimé le risque ni le

sous-estimé.

Or puisque les mesures de risque simples sont insuffisantes

à estimer les risques des événements extrêmes, des

récentes mesures de perte sont mises en place tels que La Value-atRisk

(VaR) et l'Expected Shortfall (ES).

II.4.1 La Value at Risk (VaR)

La Value at Risk est une méthode d'évaluation des

risques fines, elle permet de quantifier les différentes nature du

risques en un seul chiffre appelé montant à risque.

D'une manière éclatante, la VaR peut être

définie comme étend la perte potentielle maximale d'un

investisseur sur la valeur d'un ou d'actifs financiers dont le rendement suit

une loi spécifiée en tenant compte d'un horizon de

détention et d'un intervalle de confiance bien

spécifié.

A partir du chiffre monétaire donné par la VaR, on

peut certifier sur le niveau du risque en fonction de la valeur du portefeuille

et de l'aversion au risque.

Selon Esch, Kieffer « la VaR d'un portefeuille ou

d'un actif pour une durée T et un niveau de probabilité

á, se définit comme le montant de perte attendu de

façon que ce montant, pendant la période [0, T], ne devrait pas

être plus important que la VaR et ceci avec une probabilité (1-

á) ».

On rappel que la VaR se focalise sur des observations

centrales, mais également elle reflète toute l'information

contenue dans la queue gauche adjoint aux pertes de la distribution des taux de

rendements d'un portefeuille d'actifs financiers. Mathématiquement on

définie la Value at Risk comme suit :

VaR (á) = F

-1(á) (39)

avec F (.) désigne la fonction de répartition

associé a la distribution des gains et des pertes.

VaRá (x) = inf {r \ P(x = r) =á }

(40)

Pr (r - VaR ) = Pr (r VaR ) =

= = á á (41)

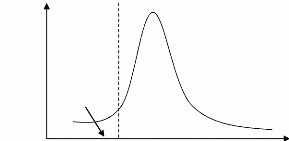

Fréquence

Probabilité

des

événements

extrêmes

VaR

Figure 8 : Distribution des profits et des pertes d'un

portefeuille

Esch, Kieffer, , "Value at Risk - Vers un Risk Management

moderne", De Boeck université 1997.

Si on admet une VaR d'un portefeuille de 10 millions sur un

niveau de confiance de 95%. Ceci implique sous les conditions normales du

marché on a seulement 5% de chance pour que la perte soit

supérieure à 10 millions.

Cependant la VaR était qualifié comme un

standard en mesure du risque, pourtant il faut l'interpréter comme

étend un instrument de contrôle et de gestion ainsi qu'un signe

d'une bonne maîtrise des risques. En effet, la VaR est un outil

adhérent dans l'identification des sources du risque dans un

portefeuille globale.

II.4.1.1 Paramètres

Comme pour toute mesure de risque, avant d'accéder aux

méthodes de calcul, il faut bien définir quelques

éléments fondamentaux dans l'interprétation d'un chiffre

VaR.

Horizon: C'est la période de

détention du l'actif ou du portefeuille, il doit être le plus

proche possible de la réalité.

La littérature a montré un horizon bref est

préférable qu'un horizon long pour deux raisons, la

première c'est que la combinaison dans un portefeuille reste stable

durant cette période, et la second est que la rareté des

donnés disponible ne pose aucune difficulté sur la

détermination de la VaR donc pour un long horizon les pertes peuvent

être graves.

Il est autorisé d'effectuer une transformation

d'horizon.

Seuil de confiance: Il indique le degré

de couverture contre le risque, ainsi qu'il reflète le degré

d'aversion des investisseurs face au risque de perte. C'est la

probabilité pour que les pertes éventuelles d'un portefeuille ne

dépassent pas la VaR donc elle doive être située entre 0 et

1 pour être significative.

Distribution des profits et des pertes du portefeuille

visés en fin du période: Valeur en fin du période

du portefeuille déduite à partir des cours historiques des titres

dans un portefeuille, c'est donc une identification du niveau d'exposition du

portefeuille en actif risqué.

Bien qu'on arrive à concevoir les caractéristiques

du VaR, pourtant que son calcul nécessite certaines simplifications.

II.4.1.2 Méthodes de calcul du VaR

Afin d'estimer la VaR, il existe une liste de modèles.

Chaque modèle a ses propres prétentions. Mais la

prétention la plus commune qui rassemble ces modèles c'est

l'exploitation des données historiques du marché pour estimer les

changements futurs.

Il est intéressant de signaler que la mise en place

d'une telle méthode dépend essentiellement des titres

étudiés, pourtant dans un univers gaussien les différentes

méthodes convergent vers des résultats très proches.

II.4.1.2.1 La méthode historique ou non

paramétrique

« Le future est le prolongement du passé »

C'est sur cette hypothèse sous-jacente qu'on part l'identification de

cette méthode. En effet, elle est fondée sur un Record des

distributions passées des rendements des actifs, et a partir des quels

on reproduit une nouvelle distribution sous l'hypothèse que ces

rendements soient iid.

Le calcule de la VaR par une telle méthode se

déroule comme suit : Il faut tout d'abord déterminer la valeur

actuelle du portefeuille. Puis, identifier les N variations potentielles toute

en classant ces valeurs historiques par ordre croissant. Finalement, en

déterminant le quantile correspond au niveau de couverture, on

déduit la VaR.

Bien que cette méthode soit la plus simple puisqu'elle

n'impose aucune hypothèse sur la nature de distribution des rendements

ou des facteurs de risque donc elle puisse être utilisée pour des

portefeuilles contenant des options.

La rareté des donnés et des nombreux calculs

peuvent apporter des problèmes quant à l'application de cette

méthode, donc on déduit que la longueur de la série affect

la qualité des résultats. Ainsi la méthode historique

suppose que le marché est stationnaire

II.4.1.2.2 La méthode paramétrique ou

analytique

Afin d'estimer la matrice du

òVariance-Covariance des rendements du portefeuille pour le

calcul de la VaR, cette méthode convoque deux hypothèses, la

première est que les taux de rentabilité suivent une distribution

gaussienne et la seconde est qu'il existe une relation linéaire entre la

valeur du portefeuille et les facteurs de risque,

Pourtant, le recours à cette approche impose certes une

faible probabilité pour les événements extrêmes.

L'application de cette méthode se déploie en trois étapes

: dans un premier temps, il faut estimer la matrice du Variance-Covariance.

Ensuite, on détermine la variance de perte du portefeuille. Enfin, on

calcule la VaR en multipliant la volatilité du ce portefeuille par le

nombre d'Êcart-type associé à un niveau de confiance

donné.

C'est une méthode rapides et simple car elle suppose la

linéarité des facteurs, ce qui écarte les

difficultés pratiques et rend l'agrégation possible mais aussi

assure une perfection quant à la précision de la VaR.

Cependant, cette méthode suppose que la matrice du

Variance-Covariance est stable c'est à dire la composition de

portefeuille et les corrélations entre ces titres sont invariables

durant la période considérée, or dans la pratique la

volatilité influent positivement les corrélations entre les

actifs financiers.

II.4.1.2.3 La méthode de Monte-Carlo

C'est une méthode sophistiquée qui consiste

à effectuer une séquence de simulation dite aussi

réévaluation sur les comportements futurs possibles des facteurs

de risque. La méthode de Monte Carlo combine deux types d'estimation,

l'une des paramètres comme pour la méthode paramétrique et

l'autre d'estimer le quantile comme pour la méthode historique.

Tant que cette procédée peut être

appliqué quelque soit la distribution des facteurs de risque sur le plan

théorique, alors que sur le plan pragmatique cette approche appelle

l'hypothèse que les prix de marché sont distribués selon

une loi gaussienne.

Cette méthode se déroule comme suit : tout d'abord,

on effectue une simulation des trajectoires d'estimation des sources de risque.

Á partir de ces facteurs simulés, on détermine la valeur

du portefeuille. On calcule, finalement, la VaR correspondante.

Cette méthode accepte tous distribution des rendements

ce qui offre une flexibilité attirante dans la mesure ou elle autorise

la modification des modèles. De plus, cette méthode tient en

considération des portefeuilles contenant des produits

dérivés.

Nonobstant, puisque la méthode de Monte-Carlo est

basée sur des processus stochastiques, son application est assez

complexe et également coûteux en matière de temps de

calcul. Autant cette approche suppose une évolution nulle du risque dans

le temps.

II.4.1.3 Limites de la VaR

Malheureusement, la VaR n'est pas la panacée des

méthodologies de mesure de risque. Cependant, le choix du

Valeur-à-Risque comme mesure de risque a été

critiqué par plusieurs théoriciens tels que Szergö (1999),

Danielsson et al. (2001) pour plusieurs raisons : dans un premier temps la VaR

n'est pas une mesure cohérente au sens d'Artzner et al. (1997). Cette

insuffisance mène à plusieurs problèmes théoriques

et pratiques. En effet, pour des distributions non normales, la VaR n'est pas

sous-additive (Embrechts et al. 2002), et peut

mener aux politiques inefficaces de diversification de risque

et aux problèmes graves dans l'exécution pratique des algorithmes

d'optimisation de portefeuille (M. Chabaane et al 2002), autrement dit si on

introduit une action additionnelle dans la composition du portefeuille, le

risque augmente donc la diversification ne permet pas de réduire le

risque total, ce qui ne reflète pas la réalité.

Tandis que son calcul pour un portefeuille donné

indique que son rendement sera au- dessous de la VaR avec la probabilité

(1- á) × 100%, elle ne fournit aucune information sur

l'ampleur de la queue de la distribution ce qui peut

être tout à fait long; dans ces cas, le rendement du portefeuille

peut prendre sensiblement des valeurs inférieures que la VaR et avoir

comme conséquences des pertes graves.

De plus, la base des donnés historiques disponibles sur

le marché, le nombre des facteurs de risque pris en considération

lors de calcul ainsi que la taille de portefeuille posent des contraintes sur

l'application et la précision de la VaR .

Pour remédier ces défauts, On a proposé

l'alternative en termes de VaR Conditionnelle ou Expected Shortfall (Artzner et

al 1997, Acerbi et Tasche 2002, par exemple), qui apprécie la

propriété de la sous-additivité.

II.4.2 La CVaR: Expected Shortfall (ES)

Néanmoins que la VaR représente une mesure plus

générale et utilisée par les plus parts des investisseurs,

des banquiers et des teneurs de marché financier, elle a

été critiqué en tant qu'étant théoriquement

délicat, puisqu'elle ne vérifie pas la sous-additivité de

théorie d'Artezner et al, et numériquement sophistiqué,

à cause de la non convexité. De ce fait une autre mesure de

risque de perte a été introduite à la fin de

vingtième siècle qui est l'Expected Shortfall.

Dans la littérature, cette mesure de risque notée

également sous le nom du Conditional Value-at-Risk et Expected tail loss

(ETL).

En effet, l'Expected Shortfall est une mesure de risque plus

pertinente et aussi puissante que la Value-at-Risk puisqu'elle tient compte des

catastrophes des événements de grands dommages encourus.

Autrement dit, la CVaR, de plus qu'elle est une mesure de perte comme la VaR,

elle est aussi une mesure des événements rare.

A cet instar, on peut définir la CVaR comme le quantile

correspondant à la perte potentielle qui peut subir un titre ou un

portefeuille suite à des mouvements défavorables des prix de

marché avec un seuil de confiance á donné sachant que

cette perte dépasse au moins

la VaR. Donc elle permet de répondre à la

question suivante : combien un investisseur peut il perdre sur un portefeuille

sélectionné avec une probabilité á et pour un

horizon de temps donnée sachant que cette perte dépasse au moins

la VaR ?

Par conséquence, la CVaR est une mesure relative de

risque, elle est définie comme étant l'espérance

conditionnelle des pertes dépassant la VaR pour un niveau de confiance

donné. Pour un portefeuille, elle est équivalente à

l'espérance conditionnelle des rendements des titres au-dessous du

rendement de la VaR.

Comme présenté par Rockafellar et Uryasev (2000),

pour des distributions continues, CVaRá d'un titre p et de

taux de rendement égale à Rp est donnée par :

CVaR R E R R VaR R

á = - - = á

( ) ( / ( )) (42)

p p p p

En outre la VaR est le minimum de l'équation (16) pour

cela elle peut être une solution optimale de cette fonction et dans ce

cas la CVaR est égale à la VaR.

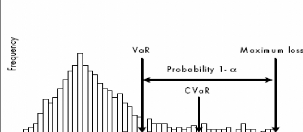

Une autre définition peut être

élaborée à l'Expected Shortfall est l'addition d'une Mean

Exess (moyenne de perte) à la VaR. En effet, la figure (9) montre que la

CVaR á d'un

portefeuille est plus élevée que la VaR

á. De ce fait, la VaR-conditionnelle est

donnée par l'équation suivante :

CVaR ( R p ) = VaR +

Moyenne de perte dépassant la VaR (43)

á á á

CVaR (R p ) = VaR + VaR

-

á á å ( á ì)

(44)

Figure 9 (1) : VaRá et

CVaRá d'un portefeuille

(1) On extrait cette figure de l'article «

VaR, CVaR and mean-downside Risk portfolio selection » des auteurs Paolo

Vanini et Luigi Vignola page 5.

Rockafellar et Uryasev (2002) ont montré que la CVaR

est une mesure cohérente de risque au sens d'Artezner et al et ils ont

exposé la justification dans leur article «Conditional

value-at-risk for general loss distributions«. De plus ils ont

dévoilé que cette mesure peut être estimée

même dans le cas où l'estimation de la VaR est

échouée.

D'autre part, pour des répartitions discrètes,

la formule (42) conduit à une fonction non convexe en position de

portefeuille, et aussi à une mesure non sous-additive de risque. Une

définition de CVaR pour des distributions générales

(répartitions discrètes y comprîmes) a été

présenté par Rockafellar et Uryasev:

1 1

CVaR ( 1

= - p) Z + p R (45)

á s s s

1 - á { } { }

1 - á

s / R Z

? Ù = s / R Z

? Ù =

s s

T

Avec Ps : la probabilité positive

associée au titre s tel que ps = 1 et Z =

VaR á

s = 1

Pflug (2000) a montré que l'Expected Shortfall est plus

significatif que la Value-at-Risk, particulièrement, quand les

données du marché suivent une distribution discrète et/ou

non normale.

En discutant quelques propriétés

mathématiques de la CVaR, elle est toujours plus petite ou bien

égale à la VaR. mais comme nous avons mentionné ci-dessus,

CVaR est une mesure cohérente tandis que le VaR ne l'est pas. On peut

également montrer que ES est une fonction concave

(1) et a, en conséquence, un minimum unique.

II.5 Comparaison entre la volatilité, VaR et

CVaR

Pendant longtemps, la volatilité était la mesure

des risques financiers la plus dominante, grâce à sa

simplicité. D'autre part, la VaR est imposée par les

régulateurs comme mesure plus pertinente, alors que la CVaR est

recommandé par plusieurs statisticiens comme mesure alternative au VaR.

A cet instar, le tableau (1) résume les caractéristiques

particulières de chaque mesure.

(1) La démonstration de convexité

de CVaR á a été élaborer par

Paolo Vanini et Luigi Vignola dans l'article «VaR, CVaR and mean-downside

Risk portfolio selection«

Tableau 1 : Comparaison entre la Volatilité, la

VaR et la CVaR.

|

Volatilité

|

|

La VaR

|

|

La CVaR

|

|

-Représentation commode et simple des risques (un seul

nombre)

- Mesure standard de risque et utilisé par les plus part

des investisseurs.

- Cohérente au sens d'Artzner et al.

- S'infliance par les rendements élevés et

faibles.

- Inapplicable aux distributions non linéaires, tels que

des options, avec des distributions non normales.

-On peut appliquer une procédure de validation de la

volatilité telle que test d'homoscédasticité et

d'autocorrélation.

|

|

-Représentation commode et simple des risques de perte (un

seul nombre)

- Mesure standard de risque de perte et utilisé par les

plus part des investisseurs

- Non cohérente au sens d'Artzner et al car elle ne

vérifie pas l'axiome de sousadditivité.

-Une mesure de risque de chute du cours.

- Applicable aux distributions non linéaires.

-On peut appliquer une procédure de validation de la VaR

tel que Backtesting

-Ne mesure pas des pertes dépassant la VaR.

|

|

- Représentation commode et simple des risques de perte

(un seul nombre)

-Mesure recommandé pour des pertes excédant la

VaR.

- Cohérente au sens d'Artzner et al.

-La meuilleure mesure de risque de chute du cours

-Applicable aux distributions non linéaires.

-Pas facilement d'appliquer les méthodes Backtesting

pour tester la validation de CVaR

-Plus conservatrice que la VaR: elle mesure les risques au

delà de la VaR.

|

|