Section 2. L'évaluation des obligations

La théorie de taux d'intérêt a toujours

été considérée comme un élément

fondamental dans les choix financiers, celle-ci s'avère incontournable

en gestion financière. A cet effet, les variations des taux

d'intérêt prennent autant d'ampleur qu'elles peuvent affecter les

choix d'investissement.

Nous avons vu dans la première section de ce chapitre

que les outils actuariels étaient des instruments fiables d'analyse du

risque de taux, ils s'avèrent contraignants pour les investisseurs

d'autant qu'ils considèrent la constance des taux de rendement sur la

période d'emprunt.

Ainsi, il s'agira dans cette section, d'explorer les facteurs qui

régissent le niveau de taux d'intérêt et déterminant

les prix des obligations.

1. Le taux d'intérêt

« Le taux d'intérêt est le prix du service

immédiat de liquidité pendant une certaine période. Il est

associé à un contrat par lequel le prêteur met à la

disposition de l'emprunteur des liquidités. L'intérêt ici

est le revenu certain qui découle de l'immobilisation des ressources

monétaires pendant une certaine durée. Il s'agit de la

rémunération du service de la liquidité dans la

durée »1.

En effet, le contrat obligataire oblige le prêteur

à sacrifier une somme actuelle au profit de l'emprunteur,

rémunérant un intérêt basé sur un taux

établit en pourcentage sur cette somme, augmenté à la fin

de la période du montant de la transaction. Par exemple, un

prêteur donne 100.000 DA à un emprunteur pour la durée de 1

an au taux R, il a sacrifié de la liquidité

immédiate en vue de revenus futurs. Il recevra 10.000 DA

d'intérêts dans une année augmentés de la somme

payée en début de période. Il aura dans une année :

100.000* (1+R) = 110.000.

Ce qui nous donne un taux d'intérêt de : R

= 110.000

100.000 - 1 = 10%.

Le taux d'intérêt permet d'établir une

relation entre la valeur d'un investissement immédiat et les paiements

futurs liés à cet investissement.

2. L'évaluation des obligations 2.1.

Valeur d'une obligation

Nous savons que la valeur monétaire d'une créance

est différente que l'on se situe à un

moment actuel ou futur.

En effet, bien que la valeur que paye l'investisseur aujourd'hui

|

CHAPITRE I : Approche actuarielle et évaluation

obligataire

|

)

Le coupon couru prend la formule :

47

|

|

|

soit différente de la valeur des coupons et

remboursements qu'il recevra dans le futur, le prix qu'il paye est lié

aux sommes futures à un taux d'intérêt donné. Le

principe de l'actualisation permet d'uniformiser les valeurs à une date

donnée.

Le prix d'une obligation s'exprime selon la formule suivante :

P = I

n ( CFi

i=1 (1-Fr)i)

Avec P: prix théorique de l'obligation

à un instant donné ; CFi : Flux

monétaires (coupon + remboursements); r : taux de

rendement ;

i : période d'investissement.

Cette formule permet d'obtenir le prix d'une obligation

à n'importe quel moment de la période de placement. A cet effet,

il s'agit simplement de prendre en considération les coupons courus

jusqu'à ce moment.

Supposons que l'on se situe à M mois après le

jème coupon, le prix de l'obligation sera :

In-j

Fi

+1

( (i+

r

)

i

-

m

it

2

) P'=(2.1

i=

1

K*c*M

Où K : capital payé en

début de période ;

c : taux du coupon ;

M : nombre de mois écoulés

après le jème coupon.

2.2. Relation prix/taux de rendement

actuariel

Le comportement financier des investisseurs sur le

marché laisse entendre que les deux facteurs prix et taux actuariel de

rendement sont liés mais inversement. En effet, la réalité

du marché impose le fait que les investisseurs optent pour les

investissements les plus rentables, par conséquent, si les taux

d'intérêt subissent une hausse, l'investisseur aura

intérêt à vendre son obligation afin d'investir dans

d'autres, et toutes choses égales par ailleurs, on assistera à

une baisse des prix des obligations. Par ailleurs, en cas de baisse des taux

d'intérêt, le cours de l'obligation augmente.

Il est plus judicieux de présenter cette relation en

graphique, en considérant une obligation remboursable in fine

à taux de coupon de 11% et ayant une maturité de

5ans :

48

CHAPITRE I : Approche actuarielle et évaluation

obligataire

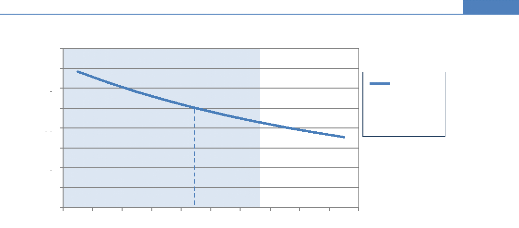

Prix(%)

160

140

120

Obligation à coupon 11%, maturité

5ans

60

40

20

0

y=3% y=5% y=7% y=9% y=11%y=13%y=15%y=17%y=19%y=21%

Taux de rendement actuariel

100

80

Graphique n° 3 : Relation entre le prix d'une

obligation et son taux de rendement actuariel (yield).

D'après le graphique ci-dessus, nous pouvons constater

que pour un taux de rendement de 11%, l'obligation vaut le pair (100%). Aussi,

pour une valeur y=0%, le prix de l'obligation n'est autre que la somme des

cash-flows générés par celle-ci, à savoir 155% et

pour valeur infinie y = 8%, la valeur de l'obligation est

nulle (P8=0). Par conséquent, on peut

déduire la relation inverse entre ces deux facteurs à travers la

lecture de la forme de la courbe représentée dans le

graphique.

Par ailleurs, la courbe obtenue prend une forme convexe et non

linéaire, cette forme provient de l'influence d'autres paramètres

à savoir la maturité de l'obligation et son taux de coupon.

2.3. Effets sur la variation des prix

obligataires

Généralement, les facteurs pouvant affecter les

prix des obligations sont : le taux de coupon, la maturité, leur

asymétrie et leur convergence vers le pair.

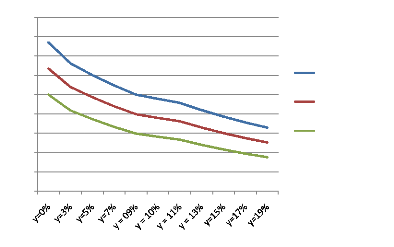

2.3.1. L'effet coupon

En considérant deux obligations dont les

caractéristiques sont similaires à part le taux de coupon, plus

celui-ci est grand plus la variation du prix de l'obligation sera faible.

Penons un exemple pour l'illustration de ce point où on

considère trois obligations aux mêmes caractéristiques sauf

le taux du coupon qui diffère. Ainsi, on considère deux

obligations A et B à taux respectifs

de 9% et 4,5% et une obligation Z

à zéro-coupons qui nous servira d'appui

pour mieux interpréter les résultats.

A noter que chacune des obligations a une maturité de

6 ans et vaut le pair (100%) à une date D.

Ainsi, pour une variation à la hausse de

1% du taux de rendement actuariel (de

10% à 11%), on

obtiendra les résultats qui sont représentés dans le

tableau 2 et schéma 4 suivants :

Tableau n° 2: Effet du coupon sur la variation du

prix de l'obligation

|

Ancien prix (%)

|

Nouveau prix (%)

|

Variation

relative

|

|

Taux de rendement

|

Y=10%

|

Y=11%

|

Ay = +1%

|

|

Obligation A (9%)

|

95,65

|

91,54

|

(4,29)

|

|

Obligation B (4,5%)

|

76 ,05

|

72,50

|

(4,66)

|

|

Obligation Z (0%)

|

56,45

|

53 ,46

|

(5,29)

|

La hausse du taux de rendement de 1% a

provoqué une baisse considérable des prix pour les obligations

zéro-coupons. Néanmoins, l'obligation ayant un fort taux de

coupon voit son prix baisser mais à des proportions moindres que la

première. Ces résultats nous montrent effectivement que plus le

taux de coupon est élevé le prix baisse moins. Il s'en sort que

le prix du titre assorti du coupon le plus élevé est

supérieur pour un taux actuariel donné.

180

160

140

120

100

80

40

60

20

Prix

0

Taux de

rendement

Obligation A (9%)

Obligation B

(4,5%)

Obligation Z (0%)

Graphique n° 4 : Illustration de l'effet coupon sur

la variation des prix des obligations.

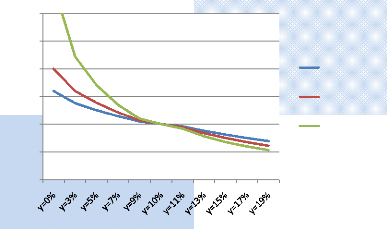

2.3.2. L'effet maturité

Dans toute situation d'équilibre, on considère

que plus maturité d'une obligation est

longue, plus les fluctuations

des prix sont élevés, ceci s'explique par l'évolution du

taux

300

250

200

150

100

50

0

Prix

Taux de

rendement

Obligation A (6ans)

Obligation B (10ans)

Obligation C (25ans)

de rendement pendant la période. Il existe une relation

croissante entre la maturité et le prix d'une obligation.

Cette relation peut être vérifiée en

considérant l'exemple suivant :

Soient trois obligations (A, B, et C) cotant le pair (100%) et

remboursables in fine dont le taux du coupon s'élève

à 10%, ayant des maturités différentes

respectivement de : 6, 10 et 25ans, les

résultats de la variation des prix en prenant en compte une situation

d'évolution du taux de rendement de 1%

à une certaine période T, sont

présentés dans le tableau 3 ci-après avec comme

illustration un graphique n°5 montrant l'effet de cette

hausse sur les prix de chacun des titres :

Tableau n°3: Variation des prix selon la

maturité

|

Ancien prix (%)

|

Nouveau prix (%)

|

Variation

|

|

Taux de rendement

|

Y=10%

|

Y=11%

|

Ay = +1%

|

|

Obligation A (6ans)

|

100

|

95,77

|

(4,23)

|

|

Obligation B (10ans)

|

100

|

94,11

|

(5,89)

|

|

Obligation C (25ans)

|

100

|

91,58

|

(8,42)

|

La hausse du taux de 1% a eu pour effet la diminution des prix

des trois obligations ; néanmoins, cette baisse est d'autant plus grande

pour l'obligation à longue maturité (25ans) dont

le prix a chuté de près de 8,5% alors que

celui-ci n'a baissé que de 4,23% pour l'obligation

A (6ans). Ainsi, en multipliant la maturité par 4 fois

et pour le même coupon, l'obligation ne vaudra que le double de sa

valeur.

Enfin, ces résultats peuvent être

résumés dans le graphique suivant :

2.3.3. L'asymétrie : Effet d'une variation de taux

de rendement sur les prix

Toutes les obligations ne voient pas leurs prix varier avec la

même amplitude pour une variation de taux identique (la simulation prise

en compte est une hausse de 1%). En effet, celle

résultant d'une baisse de taux est plus importante du fait de la

convexité de la relation liant les prix aux taux de rendement

actuariels.

Prenons l'exemple d'une obligation à taux de coupon de

9% et de maturité de 5ans et

considérons les résultats présentés dans le tableau

4 ci-après pour une hausse et une baisse de 1% du taux de rendement :

Tableau n°4: Asymétrie des variations des

prix des titres

|

Variations des taux

|

Ay=0%

|

Ay=1%

|

Ay=-1%

|

|

Taux de rendement

|

y=9%

|

y=10%

|

y=8%

|

|

Obligation 9% (5ans)

|

100

|

96,209213

|

103,99271

|

|

Variations des prix

|

0

|

-3,79079

|

3,99271

|

D'après ces résultats, nous pouvons constater

que si le taux de rendement augmente de 1% les prix baissent,

et qu'une même variation à la baisse de y

engendre la hausse des prix mais avec des proportions plus grandes que dans le

premier cas. L'écart entre les variations des prix est de seulement

E=0,202%.

Par ailleurs, une variation Ay=#177; 5% nous

donnera un écart entre les variations des prix de :

E1=5,094%. Ce qui représente un écart

considérable par rapport au cas de variation de

#177;1%.

Enfin, l'asymétrie nous démontre bien la relation

convexe existant entre le prix et le taux de rendement actuariel de

l'obligation.

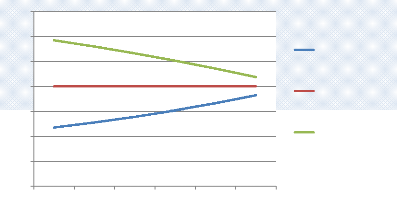

2.3.4. La convergence vers le pair

Les prix des obligations évoluent avec le temps et

tendent de plus en plus vers le pair (ou bien vers la valeur du remboursement

s'il n'est pas égal au pair) surtout à l'approche de

l'échéance du titre, peu importe le niveau du taux

d'intérêt.

Prenons un exemple d'une obligation à coupon

10%, maturité : 6ans, taux de

rendement : 12%. Après les calculs, on obtiendra le

tableau suivant :

Tableau n°5: Convergence vers le pair des prix

obligataires

|

Durée jusqu'à

l'échéance

|

6ans

|

5ans

|

4ans

|

3ans

|

2ans

|

1année

|

|

Prix pour taux

de rend. : 12%

|

91,78

|

92,79

|

93,92

|

95,20

|

96,62

|

98,22

|

|

Prix pour taux

de rend. : 10%

|

100

|

100

|

100

|

100

|

100

|

100

|

|

Prix pour taux

de rend. : 08%

|

109,25

|

107,98

|

106,63

|

105,15

|

103,57

|

101,85

|

A partir des données de ce tableau, nous obtiendrons le

graphe ci-après :

115

110

105

100

95

90

85

80

Prix

6ans 5ans 4ans 3ans 2ans 1année

Durée à

échéance

Taux de rendement 12%

Taux de rendement 10%

Taux de rendement 08%

Graphique n° 6 : Convergence vers le pair obligation

TC=10%, 6ans.

Comme le montre le graphique, les prix évoluent dans le

temps et finissent par converger vers la valeur du pair. Cependant, le graphe

montre bien que cette évolution est différente selon qu'on prenne

en compte une obligation surcotée, au pair ou décotée ;

l'obligation surcotée aura un prix qui diminue jusqu'à atteindre

la valeur du remboursement, de son coté, l'obligation

décotée verra son prix augmenter jusqu'à un certain seuil

et enfin, l'obligation cotée au pair aura un prix constant

jusqu'à l'échéance du titre.

Les différents concepts développés

ci-dessus permettent l'estimation des variations des prix des obligations

seulement pour des taux de rendement donnés. Ainsi, un autre concept

vient pallier à cette insuffisance : c'est la structure par terme de

taux d'intérêt (STTI) qui permet l'estimation des variations des

prix de titres suite à des changements de taux de rendement.

3. La structure par terme de taux

d'intérêt

La structure par terme des taux d'intérêt

acquiert le statut d'objet d'analyse à part entière vers la fin

des années trente, sous la direction de Hicks (1939) et Lutz (1940). La

problématique concernant les taux a évolué des

façons les plus remarquables pendant ces 40 dernières

années, les analystes sont allés jusqu'à surnommer cette

période par « l'âge d'or » des théories

traditionnelles de la structure des taux.

A la fin des années 80, les nouvelles théories

qui apparaissent ont eu beaucoup d'effet notamment à la dissolution des

théories classiques qui, selon les analystes, contenaient des processus

trompeurs à la réalité financière.

L'étude des théories de la structure par terme

est assujettie à plusieurs hypothèses fondamentales qui ne sont

pas toujours des plus « réalistes ». Ainsi, nous distinguons

deux éléments qui expliquent ces théories. Le premier est

lié aux anticipations des investisseurs qui ne s'intéressent

qu'aux rendements qu'ils espèrent dégager dans le futur. De

là découlent deux possibilités (toutefois

présentées comme deux alternatives)1

: soit l'investisseur connait les taux d'intérêt qui

prévaudront dans le futur ou bien il est incertain de l'évolution

de ceux-ci mais espère obtenir le meilleur rendement possible.

Le deuxième facteur concerne le comportement de

l'investisseur envers le risque : soit il a de l'aversion au

risque2, soit il est neutre envers le risque ou

bien il aime le risque.

Dans nos jours, la gestion obligataire repose beaucoup sur la

théorie du taux d'intérêt. Celui-ci évolue

constamment et régulièrement en fonction de la durée

d'investissement des titres financiers. La relation qui lie le taux

d'intérêt à la durée du titre est

représentée par une courbe appelée « Structure par

terme de taux d'intérêt ».

3.1. Définition

La structure par terme de taux d'intérêt ou

courbe de taux est le terme attribué à une représentation

graphique, à un moment donné, des taux de rendement sur un

marché en fonction de la durée de l'investissement. On retrouve

des courbes de taux en fonction de la vie moyenne, de la duration ou de la

durée de vie à l'échéance.

Ces courbes peuvent être construites en

référence à des emprunts à zéro-coupons,

in fine ou amortissables mais dont le choix est complètement

empirique. Elles reposent notamment sur des titres dont les

caractéristiques sont homogènes (mode de remboursement, risque de

défaut ou de liquidité... etc.).

1 En effet, nous étudierons

les anticipations dans un avenir certain et les anticipations dans un avenir

incertain.

2 Un investisseur qui a de

l'aversion au risque signifie, toutes choses étant égales par

ailleurs, qu'il préfère les distributions de probabilité

de gains les moins dispersées, i.e. qu'il n'a pas de

préférence pour le risque.

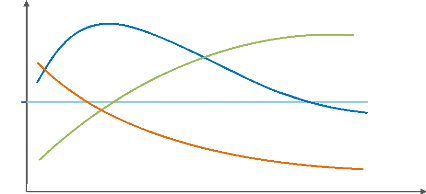

En pratique, on représente la structure de taux

à un instant donné sur un graphe où l'on projette en

abscisse la maturité et en ordonnée l'ensemble des taux

spot : {Rt,1, Rt,2, Rt,3,..., Rt,n}. En

général 1 , elle peut être :

ascendante, en cloche, horizontale ou descendante :

(2)

(1)

5%

(3)

(5)

Taux

Maturité

Graphique n° 7 : Les formes de la structure par

terme de taux

> (1) : courbe ascendante : la plus

fréquemment observée où les taux croissent avec

l'échéance et donc les taux longs sont supérieurs aux taux

courts ;

> (2) : courbe en cloche : les taux

augmentent jusqu'à atteindre un maximum puis décroissent. Cette

forme est plus en vue en période de hausse des taux ;

> (3) : courbe plate : forme

très rarement observée sur le marché. Cette forme est

expliquée par la stabilité de l'évolution future des taux

d'intérêt ;

> (4) : courbe descendante :

où les taux longs sont inférieurs aux taux courts. En fait, en

situation de déclin économique, les investisseurs anticipent une

diminution des taux à court terme et acceptent donc d'investir à

long terme pour des rendements inférieurs.

Nous présenterons dans ce qui suit un modèle de

structure par terme des taux en avenir certain puis incertain.

3.2. La structure de taux dans un univers

certain

L'univers est dit « certain » lorsque les agents

économiques ont une parfaite connaissance du futur, ce qui signifie

qu'ils ont une idée précise sur les valeurs futures. Cette

hypothèse est quasiment irréaliste dans un marché

où les taux évoluent de façon permanente et

continuelle.

Concernant la structure de taux dans un environnement

d'anticipations certain, Leroy (1982) a dit que «

Parce qu'en certitude, les taux de rendement sur les bons (et sur tout autre

actif) sont égaux sur des intervalles comparables même lorsque les

taux d'intérêt varient au cours du temps, les individus sont

indifférents vis-à-vis de la maturité des bons qu'ils

émettent ou détiennent. En conséquence, il n 'y a rien

d'intéressant à dire à propos de la relation entre des

bons de maturité différente. ».

Cependant, sachant que la plupart des théories

traditionnelles se sont basées sur des hypothèses qui

relèvent du monde certain, ce qui permettra de mieux comprendre le

mécanisme de construction de la structure par terme.

Ce modèle, exposé autrefois par

Lutz (1940), repose sur plusieurs hypothèses

3.2.1. Hypothèses

> Les titres transigés sont remboursables in

fine, de maturité n, ayant un taux de

rendement Rt,n , ?n ;

> Le marché considéré est

supposé parfait : pas de coût de transaction ni coût

d'information et un risque de défaut quasi nul. On dit que c'est un

marché walrassien où les ventes à

découvert sont admises ;

> Les agents ont des comportements rationnels et

préfèrent toujours plus à

moins1 ;

> Etant dans un avenir certain, les agents économiques

connaissent parfaitement les taux d'intérêt passés,

présents et futurs.

Les trois premières hypothèses constituent

la référence commune pour les diverses théories

explicatives de la structure par terme de taux. La dernière

hypothèse est propre aux caractéristiques du monde

certain.

3.2.2. Stratégies d'investissement

Dans ce cas, on suppose que l'investisseur obtienne un

rendement sûr pour n'importe quelle combinaison

d'échéances, et comme l'avenir est plus que probable, il pourra

prévoir le taux d'intérêt à une période dans

le futur.

D'une manière générale, la stratégie

de l'investisseur ayant des titres en t pour n

périodes, impose le fait qu'il lui est équivalent dans un monde

certain :

> D'investir en t dans des titres de maturité

n et les conserver jusqu'à l'échéance t+n.

Cet investissement rapporte : (1+RY,7)7.

> De choisir une stratégie de roulement (roll-over),

en d'autres termes, une stratégie consistant à placer en

t les titres de même maturité au taux

rt. Ensuite, de réinvestir le tout en t+

1 dans des obligations de même durée au taux rt+1

; et ainsi de suite jusqu'à l'échéance. En

somme, cet investissement en roulement rapporte à l'investisseur :

(1 + rt).(1 + rt+1)...(1 + rt+n-1)

En considérant l'investissement pour n

périodes, la généralisation de l'équivalence entre

ces deux stratégies nous donne la relation mathématique entre les

taux de rendement longs et courts :

(1+Rt,n)n = (1 + rt) (1

+ rt+1) ... (1 + rt+n-1)

? (1+Rt,n) = [(1 + rt) (1 + rt+1) ...

(1 + rt+n-1)] 1/n, (2.2)

? Rt,n = [(1 + rt) (1 + rt+1) ... (1

+ rt+n-1)] 1/n - 1, ?t, ?n.

Avec :

Rt,n : est le taux de rendement appliqué en

t d'une obligation de maturité n ;

rt : est le taux de rendement observé en

t sur le marché d'une obligation d'une échéance

d'un (1) an ;

rt+1 : est le taux de rendement anticipé par le

marché d'une obligation d'une échéance d'un an

commençant à courir en t+ 1.

On en déduit qu'à l'équilibre, les taux

longs Rt,n représentent une moyenne géométrique

des taux courts observés rt et anticipés rt+1,

rt+2,..., rt+n-1.

3.2.3. Exemple illustratif

En considérant deux périodes d'investissement,

et en supposant que le taux au comptant à un an est de 6% et le taux

anticipé dans un an est de 8%1, alors le taux spot à

deux ans est approximativement égal à

7%2 . Ce résultat est obtenu par application

numérique dans la formule générale

(2.2).

3.2.4. Enseignements tirés de cette

théorie

Les travaux de Lutz (1940) lui ont permis de dégager un

résultat plus qu'essentiel : le niveau des taux longs s'explique par

celui des taux courts. Par ailleurs, Trois enseignements fondamentaux viennent

justifier la capacité de la théorie des anticipations à

expliquer les variations des taux d'intérêt :

1 On a supposé auparavant que

les agents économiques sont capables d'anticiper les taux avec

certitude.

2 En général, pour

des considérations liées aux marchés, on affiche des taux

approximatifs (arrondis). Toutefois, dans ce cas, l'application

numérique nous donnera exactement un taux de rendement de 6,995327%.

> Généralement, lorsque le marché tend

à anticiper une hausse de taux d'intérêt, la courbe de taux

prend une forme croissante. Réciproquement, lorsque le marché

anticipe des taux futurs bas, la courbe sera décroissante.

> La structure par terme en univers certain

révèle avec exactitude la façon d'évolution des

taux d'intérêt. En d'autres termes, les taux à terme sont

ceux anticipés par le marché.

> Cette théorie suppose que les titres de

maturités différentes sont parfaitement substituables entre

eux.

Depuis ces enseignements, on peut déduire que les

résultats obtenus par Lutz sont totalement dépendants

d'hypothèses que certaines sont on ne peut plus dire

`irréalistes'.

3.2.5. Contraintes du modèle de structure de taux

en avenir certain

Cette théorie a fait état de plusieurs

critiques. D'ailleurs, beaucoup d'analystes sont venus renforcer les fondements

essentiels des travaux de Lutz et ainsi apporter des corrections aux

hypothèses qui frôlent l'irréalisme.

> La première des critiques a pour origine les

professionnels des marchés. En effet, cette théorie

présume que les investisseurs peuvent prédire les taux

d'intérêt pour des périodes futures lointaines. A la

frontière de l'inacceptable, l'investisseur pourra connaître les

taux d'intérêt pendant une période future finie. Mais

voilà justement, cette théorie tend vraiment à pousser les

réalités jusqu'à l'absurde !

Cette critique trouve réellement sa justification du fait

que le comportement des individus sur le marché est totalement contraire

à la logique de l'hypothèse.

> Ensuite, vient Hickman (1943) qui démontra que les

taux observés réellement et les taux prévus (tests

effectués pendant une certaine période) n'étaient

guère égaux. Bien plus encore, il y découvre un

écart très important et surtout variable.

> Depuis, de nombreux tests effectués ont abouti aux

mêmes conclusions. Toutefois, Meiselman (1962) est parvenu à

modéliser le rôle des anticipations dans un monde incertain. Pour

cela, il a porté son attention aux autres hypothèses, notamment

celle supposant que les investisseurs n'ont pas d'aversion au risque, ce qui

n'est pas totalement vrai en réalité.

Par ailleurs, le concept le plus marquant de cette

théorie demeure le fait qu'elle paraît indépendante des

théories traditionnelles. Ceci dit, Lutz n'a, dans aucune circonstance,

invoqué les arguments les plus couramment utilisés tels que : la

priorité au monde présent, la préférence pour la

liquidité ou encore le risque en capital.

Ces critiques ont donné une autre formulation aux

théories qui expliquent la structure par terme : il s'agit de l'analyse

du modèle de structure par terme en univers incertain.

3.3. La structure de taux dans un univers

incertain

Les travaux de Lutz et Hicks n'ont pas été

suffisants pour expliquer la structure par terme de taux

d'intérêt. Les défaillances des modèles d'analyse en

environnement certain ont contribué de façon extraordinaire

à l'exposition de plusieurs autres théories qui s'adaptent aux

réalités des marchés financiers. La période des

années soixante à soixante- dix a été des plus

marquantes, appelée « l'âge d'or » où on a vu le

concept d'incertitude s'introduire dans les différentes analyses.

Nous étudierons les principaux processus théoriques

développés pendant ces années. 3.3.1. Rôle

des anticipations en avenir incertain

La théorie exposée dans ce point est similaire

au modèle de structure par terme en univers certain, sauf en ce concerne

les anticipations des opérateurs de marché qui sont, cette fois,

imprévisibles. Dans ce cas, il suffira de remplacer les taux courts

anticipés rt+1, rt+2,..., rt+n-1 par leurs

espérances mathématiques : E

(rt+1), E (rt+2),..., E

(rt+n-1).

3.3.2. Principe du modèle

Pour Meiselman (1962), la théorie des anticipations en

avenir incertain revient à reconsidérer la quatrième

hypothèse proposée dans le cadre d'une structure par terme en

monde certain, ce qui nous amènera à supposer que les agents

sont, désormais, neutres envers le risque. A celle-ci, s'ajoute

une cinquième hypothèse : celle de

l'homogénéité des anticipations des agents

économiques.

L'investisseur neutre envers le risque ne se préoccupe

pas du risque de son investissement. Il aura tendance à vendre ses

titres de plusieurs termes pour acquérir des titres courts. De ce fait,

puisque tous les agents ont le même sens d'anticipation, on assistera

incontestablement à une baisse des taux courts et hausse des taux

à plusieurs périodes jusqu'à ce qu'il y ait

équilibre entre les deux taux.

L'équilibre entre les deux stratégies

d'investissement nous donne l'équation mathématique

suivante1 :

(1+Rt,n)n = (1 + rt) (1

+ E (rt+1)) ... (1 + E (rt+n-1))

(2.3)

Cette équation définit les taux longs comme la

moyenne géométrique du taux court actuel et des taux

anticipés espérés.

3.3.3. Anticipation et incertitude : formes de la courbe

de taux

Cette relation nous permet d'affirmer que cette théorie

caractérisée par l'incertitude repose entièrement et

exclusivement sur la nature de l'anticipation des agents économiques

:

· Si les agents anticipent une hausse du taux puis une

baisse, on aura une courbe « en cloche » ;

· Si les agents anticipent une hausse (resp. baisse)

continuelle des taux, on obtient une courbe de taux croissante (resp.

descendante) ;

· Enfin, si les agents ne prévoient aucun changement

du niveau des taux d'intérêt, on obtient une courbe plate.

3.3.4. Contraintes de la théorie : incertitude et

arbitrage

Le problème majeur que pose cette théorie est

l'incertitude. En effet, le passage du modèle certain amène

à changer les variables futures par leurs éléments

aléatoires. Autrement dit, Dans un monde incertain, les

prévisions sont approximatives telles qu'il existe des termes d'erreurs

parmi les variables explicatives du modèle prévisionnel.

Toutefois, le fait d'aller jusqu'à dire que l'incertitude

n'existe pas dans le monde financier s'avère être un immense

exercice intellectuel qu'on ne pourra jamais résoudre !

En fait, les professionnels de marchés pensent que la

théorie des anticipations en univers certain n'est autre que la

dérivée (pas au sens mathématique) des théories

projetées dans un monde incertain.

La justification vient du seul constat que seul le

comportement arbitragiste contribue à la réalisation des gains.

Dit autrement, il semblerait que la théorie des anticipations ait

simplement cherché son indépendance des théories de

l'intérêt ; Ceci dit, il lui a fallu recourir aux principes

fondamentaux du modèle en univers certain, à savoir l'arbitrage,

l'hypothèse de neutralité envers le risque ainsi que

l'hypothèse d'homogénéité des anticipations.

Ces méditations nous permettent d'en sortir avec une

conclusion très importante : c'est que si l'arbitrage permet à la

théorie des anticipations de garder son autonomie, alors elle ne peut

être des plus performantes d'autant qu'elle ne prend en aucun moment

compte des conséquences imposées par le phénomène

de l'incertitude. Ce qui nous amène à proposer d'autres

théories pour expliquer la structure par terme de taux

d'intérêt.

3.3.5. La théorie de la prime de

liquidité

Hicks (1939) considère que les anticipations dans un

monde incertain ne peuvent pas expliquer à elles seules la structure par

terme de taux, il convient donc de prendre en compte les primes de

liquidité, toutefois appelées primes de risque.

1. Exposé de la

théorie

Cette théorie, contrairement à celle qui la

précède, considère que l'investisseur a de l'aversion par

rapport au risque. L'argument positif dans cette théorie est

l'introduction du facteur risque afin de prendre en compte le comportement des

agents face à ce risque. Les investisseurs qui souhaitent renouveler

leurs placements exigeront une prime de risque (nécessairement positive)

en vue de rémunérer le risque qu'ils encourent. Ainsi, la valeur

des taux anticipés futurs est augmentée par la prime de risque

pour chaque période de réinvestissement. A l'équilibre,

nous obtenons la relation suivante :

(1+Rt,n)n = (1 + rt) (1

+ E (rt+1)+ ð1) ... (1 + E

(rt+n-1)+ ðn-1) (2.4)

Où : ði : représente la prime

de liquidité pour les périodes t+1, t+2, ..., t+n- 1.

A noter qu'en situation de stabilité de taux à

court terme sur le marché, la courbe hicksienne n'est pas plate comme la

courbe lutzienne, mais légèrement croissante, c'est en fait

l'influence de la prime de risque qui en modifie à peine la forme de la

courbe de taux.

2. Propriétés fondamentales de la

théorie de la prime de liquidité

· Hicks a démontré le principe selon

lequel les primes de liquidité augmentent avec l'horizon de

détention des obligations. En d'autres termes, les prêteurs

réclament des rémunérations de plus en plus grandes pour

prêter de plus en plus long. On aura

ainsi : 0 < ð1 < ð2

<... < ðn-1

· Les titres de différentes maturités ne

sont pas substituables, un titre à n périodes rapporte

une rentabilité supérieure par rapport à la souscription

de n titres successifs d'une période.

· Hicks a constaté que l'augmentation de la prime

de liquidité se fait d'une manière

dégressive. Soit : ð2 - ð1 > ð3 -

ð2>...> ðn-1 - ðn-2. La courbe obtenue sera

effectivement croissante.

Cette théorie vient améliorer et

compléter la théorie des anticipations. Cependant, elle a

été soumise à un certain nombre de critiques

considérant qu'elle est insuffisante lorsqu'il s'agit de

déterminer la prime de risque.

D'autres théories ont été

développées par la suite, qui viennent aussi compléter

celles qui les précèdent.

3.3.6. La théorie de segmentation des

marchés 1. Exposé de la théorie

La théorie de segmentation considère que les

relations entre les différents compartiments des marchés sont

motivées par des comportements prévisionnels. Ainsi, remettre en

cause la prédominance de ces comportements serait une question

d'existence de structure de taux.

Le premier à introduire la notion de marchés

segmentés est Culbertson (1957) qui suppose que les choix des

différents acteurs du marché ne sont pas principalement dus aux

prévisions ; d'une manière plus empirique, il pose comme

hypothèse que ce genre de comportement ne contribue que marginalement

à l'explication de la courbe de taux. Cette motivation vient limiter la

substituabilité des titres entre les marchés en se

référant aux structures d'offre et demande des titres sur chaque

échéance1 :

· Un investisseur qui cherche à assurer son

financement devrait aligner sa dette sur la période pendant laquelle ces

fonds lui sont nécessaires, de ce fait, il aura tendance à

éviter le risque d'émission de titres plus courts à des

conditions incertaines ;

· De son coté, le prêteur choisira les

titres lui assurant la disponibilité au bon moment.

Par ailleurs, les comportements de ces agents sont totalement

semblables. En effet, Culbertson affirme que les agents ont pour principal

souci d'égaliser la maturité de leur actif à celle du

passif ; bien plus encore, il tente d'expliquer que cette attitude est celle de

la plupart des institutions financières.

S'appuyant sur ces hypothèses, la théorie

introduite par Culbertson tente d'expliquer la structure par le fait qu'il

existe autant de marchés que d'échéances possibles

où les taux d'intérêt tendent à ajuster l'offre et

la demande de chacun.

2. Limites de la théorie

· Si les comportents spéculatif et

prévisionnel permettent de définir et expliquer la structure de

taux selon le comportement des agents, la séparation des marchés

de titres de différentes maturités ne peut pas pousser les taux

d'intérêt à varier dans le même sens, et ne donc peut

expliquer la structure par terme de taux d'intérêt ;

· L'hypothèse d'une aversion absolue

vis-à-vis du risque est assez excessive et dépourvue de

fondements empiriques ;

· La théorie des marchés segmentés

est difficilement soutenable d'autant qu'elle suppose que les agents

préfèrent les maturités courtes ; mais surtout elle

implique qu'un agent ne cherchera jamais à sortir de son compartiment

même si les écarts de taux avec les autres compartiments sont

importants.

C'est pour cela qu'on propose une autre théorie : la

théorie de l'habitat préféré. 3.3.7. La

théorie de l'habitat préféré

1. Exposition de la théorie

Cette théorie est présentée comme la

synthèse des deux théories qu'on vient de présenter. En

effet, elle définit une position intermédiaire car elle prend en

compte l'hypothèse des marchés segmentés et le fait que

les comportements des agents soient influencés par des primes de

liquidité en vue de se prémunir contre le risque de taux.

Cette théorie est présentée pour la

première fois par Modigliani et Sutch (1966, 1967 et 1969) : «

La théorie de l'habitat est à la base une adaptation de la

théorie des anticipations de la structure des taux

d'intérêt en incertitude, dans un monde où (1) les taux

futurs sont en fait incertains ; (2) les échangistes, tant

détenteurs finals de richesse qu'emprunteurs finals, ont des

préférences définies par rapport à la longueur de

la période de temps pour laquelle ils veulent garder leurs fonds

investis, ou pour laquelle ils ont besoin d'un financement (c'est-à-dire

qu'ils ont un habitat de maturité préférée) ; et

(3) les deux types d'échangistes font preuve généralement

d'une aversion pour le risque, et, par conséquent, toutes choses

égales par ailleurs, préféreront faire coïncider les

maturités de leur portefeuille avec leur habitat, de façon

à être certains des rendements ou des coûts. En plus de ces

échangistes finals, le modèle reconnaît également

l'existence d'arbitragistes, ou d'intermédiaires, préparés

simultanément à prêter et emprunter dans des

maturités différentes, quand la différence entre les

rendements anticipés est assez attrayante pour compenser le risque

encouru dans l'opération. » (Modigliani et Sutch [1967,

p.569]).

2. Propriétés de la

théorie

Ainsi, Modigliani et Sutch ont eu pour idée que les

préférences des agents et leurs besoins les obligent à

choisir un habitat, c'est-à-dire un compartiment particulier de la

courbe de taux. Ils affirment aussi que ces agents n'accepteront pas de

s'engager dans une opération risquée sauf pour un rendement

supplémentaire définit par une prime de liquidité. Dans ce

cas, cette opération est dite « risquée » pour l'agent

du moment qu'il acceptera d'investir dans des titres dont la maturité

est différente de sa maturité préférée.

Selon l'analyse, les décisions des agents sont

influencées simultanément par les anticipations et par la

position de l'habitat sur le marché. Le taux d'intérêt

résulte de l'équilibre entre l'offre et la demande de l'habitat

correspondant, on retrouve donc l'idée de segmentation de Culbertson

sauf que dans ce cas l'agent peut sortir de son habitat moyennant une prime.

Soit la formule obtenue :

(1+Rt,n)n = (1 + rt) (1

+ rt+1+ ð1) ... (1 + rt+n-1+ ðn-1)

(2.5)

Où : ði : représente la prime

de risque supposée stable dans le temps.

Les travaux de Modigliani et Sutch ont donné une

approche théorique significative en matière de taux

d'intérêt. Ils signalent ici l'importance du comportement des

agents face au risque et la contribution de l'équilibre entre offre et

demande dans l'explication des variations des taux d'intérêt.

Nous avons tenté d'expliciter les théories

traditionnelles qui permettent d'expliquer la structure par terme de taux

d'intérêt. Nous constatons l'importance de l'incertitude dans la

compréhension des variations des taux.

En fait, certaines de ces théories imposent parfois

des positions extrêmement éloignées des pratiques des

marchés financiers.

En premier, la théorie des anticipations occupe la

position la plus extrême quant elle introduit le fait que l'incertitude

ne modifie pas vraiment les effets en environnement certain. De l'autre

coté, la théorie de segmentation des marchés affirme que

les anticipations des agents ne constituent même pas un facteur dans le

comportement spéculatif.

Enfin, la théorie de l'habitat

préféré constitue plutôt la médiane entre ces

deux théories. L'attitude des agents envers le risque impose la

présence de prime de liquidité constituant le principal facteur

explicatif de la théorie de la prime de liquidité. Aussi, les

anticipations et la position de l'habitat de l'agent sur la maturité

laissent dire que ces deux dernières théories constituent en

quelque sorte la synthèse des autres théories.

Chacune des théories a fait part à de

nombreuses critiques et reproches quant à leur capacité

d'expliquer les mouvements des taux sur les marchés. Néanmoins,

leur importance a été d'un grand bénéfice

puisqu'elles sont beaucoup utilisées en théorie

financière.

Par ailleurs, nous avons abordé, dans ce chapitre,

l'importance des outils actuariels non seulement dans la mesure des risques

liés aux obligations mais aussi leur pertinence dans l'évaluation

des titres en particulier et des portefeuilles d'obligations en

général.

La gestion obligataire ne touche pas uniquement ces outils, en

effet, la troisième étape de toute gestion de portefeuille

obligataire consiste en l'élaboration de stratégies efficaces en

vue d'en tirer les meilleures décisions d'investissement possibles. Il

s'agit donc d'étudier ce point dans le prochain chapitre de cette

première partie.

Ce présent chapitre est composé de deux

sections :

Section 1 : Les stratégies actives de gestion

obligataire Section 2 : Les stratégies passives de gestion

obligataire

Tous les points traités à travers le

chapitre précédent ne constituent, en fait, que la matière

première de toute gestion obligataire. En effet, un gérant de

portefeuille obligataire doit, non seulement maitriser les outils actuariels,

savoir évaluer ses obligations ou encore pouvoir réprimer le

risque de taux dans un univers d'incertitude soit pour avoir des rendement les

plus favorables possibles ou bien éliminer, si c'est possible, ce risque

en fonction d'un certain taux de rendement, mais celui-ci doit savoir

établir une démarche cohérente de la gestion obligataire

en s'appuyant sut tous les aspects et concepts techniques de la gestion de

portefeuilles.

Du processus de gestion obligataire découle

au final une décision stratégique en fonction d'un certain

rendement et risque souhaités. C'est une étape primordiale que

tout gérant obligataire doit entreprendre en vue de réaliser ses

objectifs.

Les analystes financiers proposent deux

méthodes de gestion : les stratégies actives et les

stratégies passives. Elles seront développées dans ce

chapitre après avoir fait le point brièvement sur les

étapes du processus de gestion d'un portefeuille

obligataire.

|