1.2. La construction du portefeuille

Après choix de l'indice, il y a lieu de construire un

portefeuille du moins performant et surtout capable de reproduire la

performance d'un marché donné.

La procédure de construction du portefeuille de

réplication nous amène à développer simplement des

méthodes dite « de réplication ». Ces méthodes

sont présentées dans ce qui suit :

1.2.1. La réplication parfaite

La réplication parfaite ou pure est une approche par

laquelle le gérant d'un portefeuille acquiert tous les titres qui

constituent l'indice, ces titres doivent avoir les mêmes proportions. Il

est important de savoir aussi que toute modification dans l'indice peut amener

à la réduction de la performance du portefeuille.

Aussi, l'objectif tant recherché par un investisseur et

qui est celui de minimiser le plus possible l'erreur, peut être atteint

à l'aide de cette approche.

1.2.2. La réplication par

stratification

Cette technique suppose que le gérant divise et classe

les valeurs de l'indice selon certains critères : secteur, coupon,

maturité... etc. Ensuite, en fonction de ce classement, il

procède à l'allocation de ses positions.

1.2.3. La réplication par échantillonnage

rationalisé

Cette méthode cherche toujours à minimiser

l'écart (Tracking Error) entre les

performances du

portefeuille et de l'indice. Ceci dans le souci d'optimiser la

performance

du portefeuille. Il s'agit alors d'augmenter le rendement global

du portefeuille tout en

tenant compte des anticipations de déformation de la

courbe de taux sur un horizon donné sous la contrainte que la duration

globale soit la plus proche de la duration du titre de

référence.

2. La stratégie d'immunisation de portefeuille

2.1. Problématique

Dans le cas de la gestion de portefeuille à taux fixe, le

gérant voulant s'assurer un rendement sur un horizon

déterminé, doit faire face à deux types de risques :

> Le risque de perte en capital en cas de hausse des taux. Il

est d'autant plus important lorsque le portefeuille est composé de

titres à maturité élevée et coupon faible ;

> Le risque de réinvestissement des coupons en cas de

baisse des taux. Il est d'autant plus important que le coupon est

élevé.

Cette technique est utilisée dans beaucoup

d'institutions financières telles que les assurances et les SICAV.

Celles-ci doivent maintenir les objectifs de leurs clients en matière de

rendement et ce quel que soit le niveau des taux d'intérêt. De ce

fait, elles tendent à « s'immuniser » contre ce risque.

Pour immuniser une valeur accumulée visée (un

rendement cible) contre les variations de taux d'intérêt, un

gestionnaire de portefeuille doit composer un portefeuille obligataire tel que

:

> la durée de Macaulay du portefeuille soit

égale à l'horizon d'investissement (date de l'engagement) ;

> la valeur de marché des obligations acquises (valeur

actuelle ou valeur marchande du portefeuille) soit égale à la

valeur actuelle de l'engagement futur.

Exemple1

Par souci de simplification, on propose les hypothèses

suivantes :

( La courbe de taux est plate pendant la durée de

l'investissement, les taux de réinvestissement seront de 10%

année après année ;

ü

300

250

200

150

100

50

0

1 2 3 4 5 6 7 8 9 10 11

Valeur à 08%

Valeur à 10%

Valeur à

12%

Les taux d'intérêt ne varient qu'une seule fois

après la date de l'achat des titres, on suppose que les taux se

maintiennent après à 8% ;

ü Le déplacement de la courbe se fait de

manière parallèle.

Supposons un portefeuille constitué entièrement

d'obligations à dix ans valant le pair, de coupon 10%. Le rendement

à la date t=0 est de 10%. Si les taux restent les mêmes sur toute

la période de vie des titres, le prix restera au pair et la valeur

totale du portefeuille sera accrue par la somme des coupons réinvestis

période après période au taux de 10%.

Les résultats des chocs de +2% et -2% subis par les

portefeuilles sur leurs valeurs sont présentés dans le tableau

suivant :

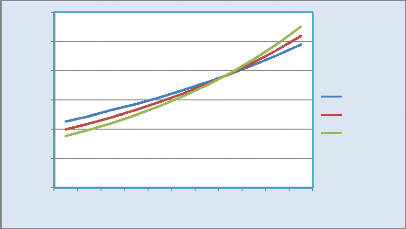

Tableau n° 5 : Valeur du portefeuille selon trois

scénarios d'évolution des taux.

Année

|

0 1 2 3 4 5 6 7 8 9 10

|

Valeur à 08%

|

113

|

122

|

133,3

|

142,88

|

154,3

|

166,65

|

180

|

194,38

|

209,93

|

226,7

|

245

|

Valeur à 10%

|

100

|

110

|

121

|

133,1

|

146,6

|

161,05

|

177

|

194,87

|

214,36

|

235,8

|

259

|

Valeur à 12%

|

88,7

|

99,3

|

111,3

|

124,62

|

139,6

|

156,32

|

175

|

196,1

|

219,62

|

246

|

275

|

|

Puisque les taux d'intérêt se maintiennent

à 8% après l'achat, le prix augmente fortement au départ

par simple effet de sensibilité. Les coupons seront capitalisés

à un taux inférieur à 10%, ainsi la valeur du portefeuille

aura tendance à se rapprocher en diminuant de la valeur totale

année après année calculée à un taux de 10%.

A une certaine date, cet effet conduira à ce que les deux portefeuilles

aient les mêmes valeurs comme nous le montre le graphique

n°1 suivant :

Néanmoins, en supposant que les taux augmentaient et

passaient à 12%, le prix des titres aura diminué. Les coupons

seront capitalisés à un taux supérieur à 10%.

Ainsi, la proportion des coupons réinvestis dépassera la part des

coupons capitalisés à 10% et la valeur totale du portefeuille en

progression se rapprochera de la valeur de portefeuille à la même

date calculée avec les taux de 10%, on retrouvera une valeur de

portefeuille équivalente à une certaine date.

Nous constatons qu'à une date comprise entre la

sixième et la septième année, les deux effets de baisse et

hausse des taux se compensent légèrement. Par ailleurs, Macaulay

a démontré autrefois que ce point de compensation correspondait

à la duration du titre considéré.

Cette réflexion a une conséquence importante,

on pourra donc s'immuniser contre le risque de taux en investissant dans un

titre, dont on peut connaître la duration, pendant toute la

période correspondant à celle-ci.

|