la gestion des risques de crédit en microfinance par le crédit scoring( Télécharger le fichier original )par MERIAM BELGHITH IHEC Carthage - mastère en finance 2008 |

DEUXIEME PARTIE : CAS PRATIQUE ; ENDA INTERARABECHAPITRE I : L'EXPERIENCE TUNISIENNE EN MATIERE DE MICROCREDITINTRODUCTION Le concept de crédits de faibles montants accordés par des institutions non bancaires n'est pas nouveau en Tunisie. Même si certaines experiences et pratiques traditionnelles existaient avant que la Grammen Bank ne voie le jour et qu'on commence à parler de microcrédit, l'apparition de véritables Institutions spécialisées en microfinances ne remonte qu'en 1995 avec la création de ENDA Inter_arabe et le lancement du système de microcrédits à travers les associations de développement par la Banque Tunisienne de Solidarité en 1997. Les premières tentatives institutionnelles se sont concentrées dans le secteur agricole et accompagné l'expérience collectiviste durant la période 1962-1969 avec l'apparition des Caisses d'épargne et de crédit (CEC) qui ont été chargées du financement des unités coopératives de production agricoles. Les CEC sont comparables à des intermédiaires financiers car elles devaient drainer les capacités de financement disponibles pour couvrir les besoins de financement des coopérateurs ; leur tâche consistait à collecter les thésaurisations individuelles des membres qui servaient à l'octroi de prêts aux adhérents des coopératives. L'expérience n'a pas trop duré et elle a été abandonnée concomitamment à l'avortement ou à l'échec de l'expérience collectiviste en 196942(*). Au début des années 1970, et dans le cadre de la nouvelle politique libérale amorcée au cours de cette période, un autre système de financement des microprojets agricoles s'est instauré: il s'agit des Sociétés de cautionnement mutuel (SCM) qui se chargeaient de cautionner les adhérents, qui étaient des petits exploitants agricoles, auprès des établissement de crédit pour l'obtention des financements. Elles s'engageaient à couvrir 25% des prêts octroyés. Cette couverture était assurée grâce à un fonctionnement mutualiste: chaque membre était appelé à verser une commission, dite d'aval, au taux variant entre 0.25% et 1% du crédit obtenu. Toutes ces expériences avaient pour objectif de promouvoir le secteur agricole, les autres indépendants opérant dans les autres secteurs d'activités restaient encore marginalisés, et exclus du marché du crédit institutionnel. Cependant, il convient de signaler, également, que certaines autres expériences d'aide à la création d'emploi indépendant et des sources de revenus ont été mises en place dans le cadre, soit des programmes régionaux de développement, tels que le Programme de Développement Rural (PDR) lancé en 1973, ou les Programme de Développement Rural Intégré (PDRI) et le Programme de Développement Urbain Intégré (PDUI) qui l'ont remplacé, le programme de la Famille Productive, le Programme de l'Emploi des Jeunes (1983-1984) et le Programme d'aide à la création de sources de revenus par les Handicapés, comportaient tous une composante microcrédits pour aider à la création ou l'extension de petits projets dans les milieux rural et urbain. Mais la caractéristique commune à tous ces instruments, qui ont certes contribué à l'éclosion d'une multitude de petits projets dans les différentes régions du pays, est que les crédits qui ont été octroyés par les pouvoirs publics dans ce cadre, n'ont pas fait l'objet de suivi, ni d'une politique rigoureuse de recouvrement. Ils sont donc à exclure du champ d'étude du concept actuel du microcrédit où la composante remboursement constitue une caractéristique essentielle. SECTION ² : PRESENTATION DU PAYSAGE DE MICROCREDIT EN TUNISIEMalgré l'importance du nombre d'emprunteurs actifs, le paysage tunisien de microcrédit se limite essentiellement à deux types d'institutions; d'une part la Banque Tunisienne de Solidarité (BTS) et les Associations de Développement, qui ont été créées suite à l'instauration du système du microcrédit par cette banque, et l'organisation non gouvernementale « ENDA interarabe » 43(*) A. PRESENTATION DE LA BTS ET SES ASSOCIATIONS DE MICROCREDIT La Banque Tunisienne de Solidarité est une banque de dépôt à caractère parapublique régie par la loi bancaire tunisienne, elle est placée sous la cotutelle du ministère des finances et de la Banque Centrale Tunisienne( BCT). Elle a été crée en 1997 et a commencé son activité en1998. Son capital initial s'élevait, lors de sa création, à 30 millions de Dinars tunisiens . Il était détenu par le secteur public à concurrence de 62%,t le reste, soit 38% était détenu par plus de 220 milles actionnaires privés. Il s'élève aujourd'hui à 40 millions DT, la part de l'Etat et des entreprises publique y est passée à 54%. Ses objectifs consistent à :

Pour la réalisation de ses objectifs, elle a mis en place deux programmes à savoir le programme de financement des microentreprises et le programme d'octroi des microcrédits qui a été lancé en 1999 après la promulgation de la loi organique n° 99-67 du 15 juillet 1999 relative aux microcrédits accordés par les associations. Pour ses activités de microcrédit et pour les montants inférieurs à 4000 DT, la BTS, opère à travers un large réseau d'associations tunisiennes, dénommées associations de développement associations de microcrédits (AMC) et dont la majorité ont été créées suite au lancement du système de microcrédits gérés par cette banque. Le nombre total de ces associations , pour lesquels la banque octroie des lignes de crédit à un taux d'intérêt de 0%, est passé de 6 en 1999 à 271 actuellement.

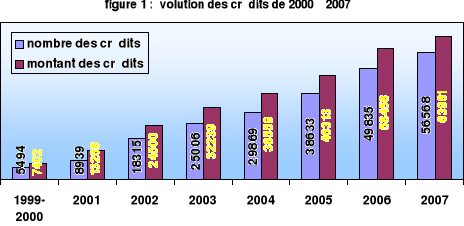

La BTS a servi depuis son lancement et jusqu'au 31 décembre 2007 un nombre important de microcrédit, qui s'élève à 284 700 dont le montant total a atteint 232,660 millions dinars. l'évolution des montants accordés par an est représentée dans la figure 1

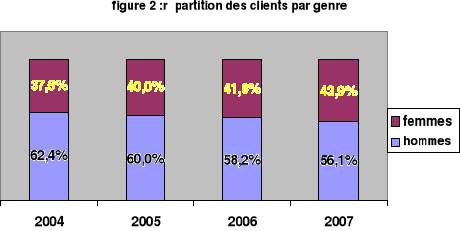

S'inscrivant dans le cadre de l'effort des pouvoirs publics pour lutter contre la pauvreté et promouvoir le travail indépendant, l'intervention de la BTS en matière de microcrédit vise les personnes physiques qui disposent de qualifications requises pour exercer une activité dans l'agriculture, les petits métiers ou les services et qui n'exercent pas de travail salarié ainsi que les personnes appartenant aux familles nécessiteuses et les catégories vulnérables ayant la capacité d'exercer une activité. Contrairement aux programmes traditionnels de microcrédit qui ciblent principalement, si ce n'est exclusivement les femmes, les emprunteurs de la BTS sont majoritairement des hommes. (voir figure1)

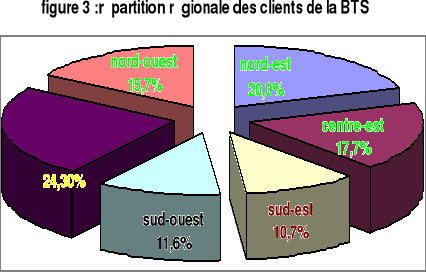

Dans le souci de couvrir tout le territoire national et notamment les régions et zones jugées défavorisées, l'accent a été mis sur les délégations prioritaires qui ont bénéficié de 65.9% des microcrédits octroyés par la banque. Les régions de l'intérieur et de l'ouest ont bénéficié de 51.6% de ces microcrédits. (voir figure 3) Centre-ouest

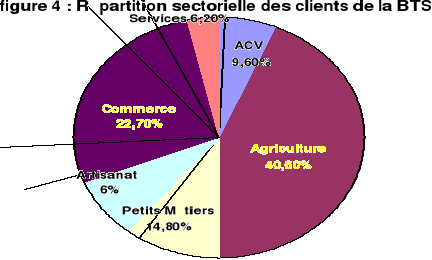

Source : BTS La répartition par secteur d'activité des microcrédits octroyés par la BTS montre que 40.6% des projets financés relèvent du secteur agricole, le commerce arrive en deuxième position avec 22.7% des projets. Les petits métiers ont bénéficié de 14.8% des prêts.(figure 4)

Source : BTS

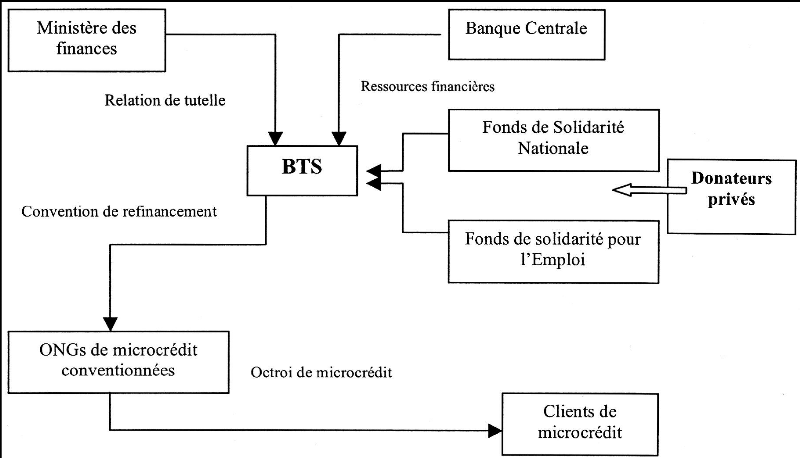

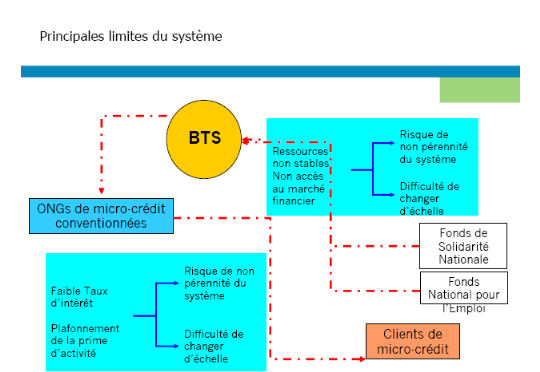

Outre le financement à taux 0 %, la BTS accorde aux associations, une prime d'installation lors du démarrage d'une valeur de 15000 DT, et une prime d'exploitation de 20 DT pour chaque dossier. La BTS délègue l'opération d'octroi et de recouvrement des microcrédits aux associations AMCs. La banque finance les associations, qui disposent de toute l'autonomie de gestion ; c'est au sein de l'association que se traitent les demandes de crédit, et la prise de décision revient à l'AMC indépendamment de la banque. Les associations sont également responsabilisées face aux problèmes de contentieux et de recouvrement. La relation qui relie la BTS à ses associations est assimilable à une relation de sous-traitance ; la banque fixe les modalités d'action et les conditions d'éligibilité, et c'est l'association qui doit décider des crédits, veiller au bon recouvrement, et assurer l'encadrement et le suivi de l'emprunteur tout le long de la période du crédit, et c'est à elle qu'échoit la responsabilité de veiller au recouvrement des remboursements (voir figure 5). Les taux d'intérêt que les associations fixent pour les emprunteurs, en taux dégressif, sont plafonnés à 5% (hors commissions éventuelles). Ces AMCs qui sont tenues de participer à un fonds national de garantie (FNG), garantissant 90% des montants prêtés ne peuvent bénéficier d'autres lignes de crédit que si elles remboursent au moins 80% de la somme empruntée l'année précédente. Les associations BTS proposent deux types de prêt pour une durée maximale de 3 ans: un microcrédit à la consommation pour un montant maximum de 700 DT pour les personnes vulnérables, et un microcrédit pour celles qui veulent s'engager dans une activité génératrice de revenus et dont le montant ne dépasse pas les 4000 DT. Figure 5 : Les acteurs du système de la BTS

Source : Missaoui (2002)44(*)

La BTS fixe les conditions d'éligibilité des bénéficiaires du programme de microcrédit, comme suit ; v Etre âgé de 18 à 59 ans v Présenter un projet rentable v Etre qualifié dans le domaine du projet v Se consacrer exclusivement à la gestion du projet

Dans une communication présentée, lors de la conférence annuelle de Sanabel, Rafik Missaoui45(*) évalue le système de microcrédit géré par la BTS, et présente ses différentes limites. Il constate que puisque le système est incapable de se référer au marché financier pour se refinancer, il reste tributaire des subventions et des crédits prélevés sur les fonds nationaux de solidarité et de l'emploi. La dépendance du système de ces seules sources de financement ainsi que le plafonnement du taux d'intérêt à un bas niveau sont de nature à entraîner la fragilité d'un tel dispositif et mettent en cause à long terme son équilibre et sa pérennité. Missaoui 2002

Une étude réalisée par le CGAP46(*) sur l'environnement de microcrédit tunisien, suite à une visite en Tunisie en Septembre 2004 et des discussions avec les principaux acteurs du microcrédit du pays, conclut à quelques obstacles du programme d'intervention de la BTS qui limitent le développement du microcrédit dans notre pays ; ces obstacles et comme l'a prouvé Missaoui, sont en rapports avec le taux d'intérêt plafonné, la forte dépendance envers les subventions, le manque de données fiables ainsi que le manque de formation. a) Le plafonnement du taux d'intérêt

Le plafond du taux d'intérêt annuel situé à un niveau de 5% est trop faible pour pouvoir assurer un développement durable de la microfinance. Ce taux ne permet pas de couvrir les charges de fonctionnement des associations et de répondre à la demande croissante de la population. De plus, il limite l'accessibilité au refinancement auprès des banques commerciales tunisiennes ou étrangères. Ce taux ne permet pas la réalisation de l'autosuffisance opérationnelle et financière, ce qui menace la pérennité des associations et peut conduire à l'effondrement total de toute la politique de microcrédit mise en place. Le rapport du CGAP précise que« Les associations BTS souffrent toutes d'un manque cruel de ressources à la fois pour leur fonctionnement actuel et pour leur croissance, principalement à cause du plafond à 5% du taux d'intérêt, conjugué à un faible niveau de subventions externes. Malgré les lignes de crédit à 0%, une participation étatique aux salaires des employés et un bonus versé par prêt octroyé, elles sont en perpétuelle recherche de fonds pour subsister »47(*). Non rentables, à cause du produit financier (les intérêts du crédit) largement inférieur aux charges associées, les associations BTS et la BTS elle-même ne peuvent que s'enfoncer progressivement dans la dépendance subventionnelle. b) La forte dépendance envers les subventions

Tout le système étatique de microcrédit géré par la BTS étant largement subventionné ; aussi bien la banque, que les associations ou le fonds de garantie sont tributaires des subventions. Ainsi, toute abstention ou retard des subventions pour unecause ou uneautre peut avoir des conséquences néfastes sur leur équilibre. Cette dépendance fragilise l'assise financière du système et ne peut que menacer sa viabilité et sa pérennité à long terme. Elle peut, également, décourager les banques et autres bailleurs de fonds à s'y engager et investir. c) Manque de données fiables Une des limites du système de la BTS soulevées par l'étude du CGAP, réside dans l'absence des données pour procéder à une analyse objective ; ce qui ne permet pas de détecter les faiblesses du système et y apporter les rectifications nécessaires pour les corriger. Sur ce point, le groupe consultatif affirme que « le système MIS de la BTS est encore trop limité et les données indépendantes et publiquement disponibles ne sont pas assez nombreuses pour analyser objectivement les performances des associations. De plus, aucun mécanisme de contrôle n'existe pour vérifier si les 80% qui doivent être remboursés par les associations à la BTS proviennent effectivement du remboursement des prêts et non d'éventuelles subventions externes ». d) Les restrictions législatives Le cadre réglementaire peut présenter une entrave à l'essor de la microfinance en Tunisie ; En effet, les restrictions légales concernant les taux d'intérêts limitent les possibilités des associations à devenir des entreprises commerciales, comme elles constituent une barrière devant l'intervention des banques dans le créneau de la microfinance. En termes de recommandations, le CGAP envisage, par ailleurs, deux actions qui pourraient être mises en place avec la BTS, à savoir une assistance technique pour plusieurs associations BTS afin d'identifier leurs problèmes et leurs potentiels d'amélioration en terme de performance, et une assistance pour la formation et la remise à niveau de formateurs. B. PRESENTATION DE « ENDA INTER -ARABE » Enda inter-arabe, membre autonome de Enda-tiers monde basée à Dakar au Sénégal, est une organisation non gouvernementale internationale à but non lucratif, fondée en 1990 en Tunisie par le couple co-fondateur ; Essma Ben Hamida48(*) et Michael Cracknell 49(*) avec un capital de départ de 20 000 DT. L'organisation a débuté par l'exercice d'activités dans le domaine écologique, avant de se lancer dans le développement urbain. Elle ne s'est lancée dans le programme de microcrédit que cinq ans après sa création. C'est en 1995, avec le soutien de la Fondation « Ford »que le programme de micro-crédit a été mis en place. Au début, ce programme était mené en parallèle avec les programmes d'insertion professionnelle, de socialisation des jeunes et de sensibilisation des femmes en matière de santé.

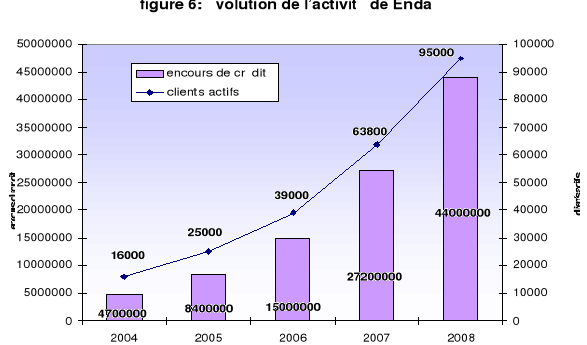

Ainsi, depuis 2001, Enda Inter-Arabe s'est spécialisée dans le soutien aux micro-entrepreneurs en termes de microcrédits et d'activités non financières de soutien et d'accompagnement. Elle a atteint son autonomie financière depuis 2003 .Et c'est en 2005 qu'elle a obtenu l'autorisation du ministère des finances et celle du Président de la République pour l'opération d'octroi de crédit. 1. les réalisations d'Enda A travers son réseau qui comporte 51 antennes dispersées sur tout le territoire national et son équipe jeune comportant 450 membres qualifiés, et depuis le lancement de son activité, jusqu'à 2008, Enda inter-arabe a octroyé 408 000 prêts d'une valeur de 211 millions DT au profit de 135 000 clients. L'encours des crédit est passé de 27,230 MDT en 2007 à 44,000 MDT en 2008, et le nombre de clients actifs a atteint 95 000 contre 63 800 en 2007. Cette tendance haussière (voir figure 6) régulière a marqué l'évolution de l'activité de l'organisation qui a connu onnaissant une croissance annuelle supérieure à 50% depuis 11ans. Enda Inter-Arabe projette avoir 350 000 clients actifs en 2012, et un encours de crédit estimé à 241 500 MDT.

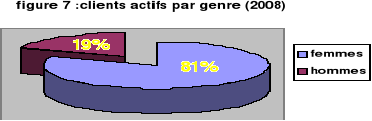

a) Répartition des clients par genre Enda, à l'instar de la majorité des organismes de microcrédit, cible plutôt les femmes (voir figure 7), elle vise de la sorte l'élément central de la cellule familiale. En 2008 les femmes représentaient 81% des clients actifs de l'institution. En permettant à la femme de monter une petite activité génératrice de revenus grâce au microcrédit octroyé, elle a contribué à la promotion du bien être collectif des ménages concernés, étant donné que la femme, comme cité supra, est plus soucieuse de l'éducation des enfants, de l'hygiène du foyer, de l'amélioration de l'habitat et de l'alimentation de la famille.

L'attention particulière qu'accordait Enda pour la femme tunisienne, et sa contribution à l'amélioration des conditions de vie de sa famille a été reconnue et couronnée, en 2005, par le prix du président de la république Tunisienne pour la promotion de la famille.

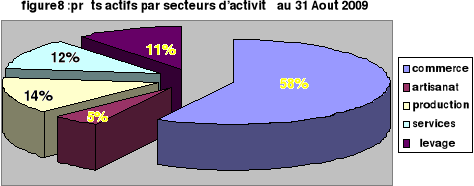

Source : Enda b) L'intervention d'Enda par secteurs d'activité Près 60% des clients de Enda exercent dans le secteur du commerce. Ils bénéficient de la part de l'organisation de formation en comptabilité pour les initier aux bonnes pratiques du métier de manière à ne pas confondre capital, charges et besoins personnels. Le reste de la clientèle opèrent dans les secteurs des services, de l'élevage, de l'artisanat et des petits métiers. Pour ces catégories une formation spécifique est assurée afin d'améliorer la qualité de leurs productions ou prestations.

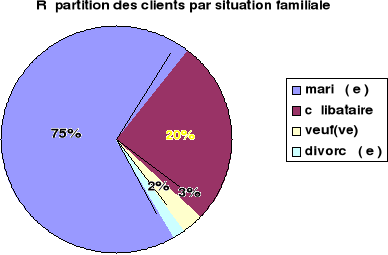

Source : Enda c) Répartition des clients par tranches d'âge et état civil La répartition de la clientèle de Enda selon état civil montre clairement que l'institution privilégie, lors de la sélection de ses clients, ceux qui sont considérés comme familialement stables; les célibataires représentent 20 %, et l'institution n'opère que rarement avec les veufs et les divorcés, ces dernières catégories ne représentent donc que, respectivement, 3% et 2% des clients (voir figure).

Si on examine les caractéristiques démographiques des clients de l'institutions, on remarque que les clients de la tranche d'âge « 31 et 50 ans », représentent 60% du total de l'ensemble des clients, le reste étant partagé à parts presque égales entre ceux d'âge inférieur à 30 ans et ceux âgés de plus de 50 ans (voir figure). cette caractéristique confirme l'idée que l'institution privilégie les catégories stables étant donné que l'octroi des crédits est risqué pour les jeunes qui ne sont pas trop expérimentés ni trop averses aux risques.

Source : Enda 2. Les sources de financement Enda Inter-Arabe dispose d'un bon nombre de partenaires

nationaux et internationaux ; Sur le plan international, l'organisation a été financée par beaucoup de partenaires; l'Union Européenne, la Coopération Espagnole, la Banque Européenne d'Investissement (BEI), la Société Financière Internationale (SFI), Oikocredit, le principal investisseur privé en microcrédit, et L'Agence Française de Développement (AFD). Ces partenaires, dans le cadre de la solidarité internationale, supportent le risque de change. Sur le plan national, l'autorisation formelle d'exercer des activités de microfinance en Tunisie, obtenue en 2005, a permis à Enda d'obtenir plusieurs financements par emprunt auprès des banques tunisiennes. L'institution se refinance auprès de sept banques à savoir ; la Banque de l'Habitat (BH), l'Union Internationale des Banques (UIB), la BIAT, l'Arab Tunisian Bank (ATB), l'Amen Bank, Attijeri Bank et l'Union Bancaire pour le Commerce et l'Industrie (UBCI). Ce refinancement s'effectue aux conditions du marché, même si l'organisation a réussi à négocier quelques conditions favorables. Ainsi, Enda Inter-Arabe sert d'interface entre les banques, qui n'opèrent pas directement avec les pauvres, et ses clients micro entrepreneurs. Enda profite,également, de certains mécanismes mis en place par l'Etat tunisien, en particulier, les interventions en matière de formations des micro entrepreneurs assurées par l'Agence Tunisienne de l'Emploi et du Travail indépendant (qui gère les Bureaux de l'emploi), l'Office de l'Artisanat, le Ministère des Affaires de la Femme, de la Famille, de l'Enfance et des Personnes Agées (MAFFEPA), l'Agence de Vulgarisation et de Formation Agricoles (AVFA) et l'Office National de la Famille et de la Population. Mais étant donné la croissance appreciable réalisée par Enda, cette dernière doit être en mesure d'attirer beaucoup plus d'autres sources de financement pour pouvoir maintenir le même rythme de croissance. Pour ce faire l'objectif actuel de l'organisation consiste à se transformer en une véritable institution financière (banque) comme l'a affirmé Mme Essma Ben Hamida, sa présidente en déclarant lors d'un entretien avec Altime, un groupe de conseil en organisation et systèmes d'information, en décembre 2008: « La prochaine étape sera donc la création d'une banque, à l'instar d'une cinquantaine d'ONG qui ont déjà entrepris cette transformation, de droit tunisien d'ici trois ou quatre ans. » * 42 - La thèse de doctorat de M. Ahmed Ben Salah « Pour rétablir la vérité » apporte des éclairages sur les circonstances de l'abandon de l'expérience collectiviste en Tunisie en 1969. * 43 Environment Development Action * 44 Missaoui R. 2002, « cadre réglementaire et institutionnel du microcrédit en Tunisie » * 45 Ingénieur en Génie Industriel de l'Ecole Nationale d'Ingénieurs de Tunis et Docteur d'Etat diplômé de l'Ecole Centrale de Paris, il a acquis ensuite des connaissances académiques en matière d'économie de développement grâce à un DEA en Economie Internationale et de Développement obtenu à l'université de Paris II. En plus de ces acquis académiques polyvalents, Rafik MISSAOUI a développé une bonne connaissance des différents aspects relatifs au développement durable, à travers plus de 13 années d'expérience internationale durant lesquelles il a exercé diverses fonctions : chargé de mission à l'Agence Française de Développement, thésard à l'Agence de l'Environnement et de la Maîtrise de l'Energie en France, responsable des études au sein de la société Transénegie (filiale EDF et Total) et enfin fondateur de son propre bureau d'études, ALCOR.

* 46 CGAP : Consultative Group to Assist the Poor * 47CGAP, « Rapport diagnostic sur l'environnement légal et réglementaire de la microfinance en Tunisie » * 48 Essma Ben Hamida, co-fondatrice et co-directrice : Géographe de formation avec une spécialisation en urbanisme, elle a travaillé pendant plusieurs années comme journaliste, principalement à l'étranger et a été correspondante auprès d'organisations des Nations Unies à New York, Rome puis à Genève (ONU, FAO, FIDA, WFP, PNUD). En 1990, elle fonde Enda avec Michael Cracknell. Elle est présidente du Conseil d'Administration du réseau SANABEL, le réseau de microfinance des pays Arabes et a bénéficié de nombreuses formations internationales en microfinance. * 49 Michael Cracknell, co-fondateur et secrétaire général : Juriste et politologue de formation, il occupe des postes d'enseignant et de chercheur en France. Il travaille par la suite comme Secrétaire Général de la Fédération Internationale des Producteurs Agricoles puis comme consultant spécialisé dans l'agriculture, le développement rural et l'environnement auprès d'organismes des Nations Unies (FAO, FIDA, UNEP, CNUCED). En tant que co-directeur et co-fondateur de Enda, il a bénéficié de plusieurs formations internationales sur la microfinance et poursuit des travaux de recherche sur le développement et la société civile. |

|

source :BTS

source :BTS source : BTS

source : BTS

source : ENDA

source : ENDA