la gestion des risques de crédit en microfinance par le crédit scoring( Télécharger le fichier original )par MERIAM BELGHITH IHEC Carthage - mastère en finance 2008 |

SECTION ²² : LES PERFORMENCES D'ENDAEnda I-A est la seule institution tunisienne qui applique les bonnes pratiques (best practices) du microcrédit. Elle a réalisé sur une courte période des pas de géants dans le domaine du microcrédit qui apparaissent notamment à travers son classement, en 2008, au 18ème rang mondial parmi les IMF du monde entier. A. LES INDICATEURS DE PERFORMANCE Enda Inter-Arabe enregistre des performances impressionnantes. L'observation de l'évolution des réalisations de l'institution, l'analyse de ses ratios de gestion et les rapports d'évaluations externes des spécialistes de la microfinance, attestent de l'importance de ces performances. 1. la qualité du portefeuille, la productivité et la rentabilité l'ONG enregistre un haut niveau de performance grâce à une rentabilité élevée et à une excellente qualité de portefeuille et dont le tableau suivant permet d'en rendre compte.

Source : Enda a) la qualité du portefeuille La qualité du portefeuille de crédit en microfinance peut être appréciée par le calcul des deux ratio; le ratio du portefeuille à risque (ratio PAR) et le ratio de recouvrement à l'échéance.

Le portefeuille à risque est le meilleur indicateur de la qualité du portefeuille d'une institution de microfinance, il s'obtient en divisant le total de l'encours des prêts présentant un retard sur le total des prêts en cours. Le calcul de ce ratio ne tient pas compte, seulement, de la partie du prêt présentant le retard, mais il prend en considération, également, la totalité de son solde du crédit. Le principe étant qu'un prêt affichant un retard indique que les autres paiements à venir pourront aussi présenter des retards et que par la suite, c'est l'ensemble de la créance qui est en danger. . PAR = Enda bénéficie d'un PAR très faible (0,51 % en 2007 et 0,61 % en 2006) en prenant comme période de retard tolérable 30 jours, ce qui traduit une très bonne qualité du portefeuille (voir tableau).

Une des performances d'Enda réside dans son taux élevé de remboursement à l'échéance qui s'élève à 95% ; quant à son taux général de remboursement il dépasse les 99%. Ces indicateurs prouvent que Enda dispose d'un portefeuille d'activité de qualité exceptionnelle, Il résulte de la rigueur de ses procédures de crédit et d'une véritable culture de remboursement à l'échéance instaurée chez ses emprunteurs. b) La productivité et l'efficience Le ratio de charges d'exploitation est en baisse régulière. Cette diminution est le fruit de la croissance soutenue du portefeuille (supérieure à 50%) qui a permis à l'institution de bénéficier des économies d'échelle et de diminuer le coût par emprunteur. Une meilleure maîtrise des charges d'exploitation est de nature à augmenter la productivité et l'efficience de l'institution.

c) La rentabilité et la pérennité Avec un ratio d'autosuffisance opérationnelle aussi important (157%), Enda a réussi non seulement à couvrir ses charges d'exploitation par ses activités, mais aussi, à en dégager du bénéfice. Autosuffisance opérationnelle = (Valeur du chiffre d'affaires cumulé de la période)50(*) / (Valeur des charges d'exploitation cumulées sur la période)51(*). De même, l'autosuffisance financière d'Enda (135%) est importante ; ses produits financiers sont capables de couvrir toutes les charges de l'organisation, cette autosuffisance est le meilleur garant de la viabilité financière d'Enda. Le rendement des fonds propres (AROE) est passé de 15,8% à 21% en une période inférieure à un an (entre 31 Décembre 2007 et 30 Septembre 2008), réalisant une croissance de l'ordre de 33%. Le taux de rendement des actifs (AROA) augmente aussi d'une année à l'autre mais dans des proportions plus faibles que le rendement des fonds propres, avec un taux de croissance de 10% réalisé sur la même période. L'importance de la croissance des rendements des fonds propres par rapport aux rendements du total d'actif découle de l'effet de levier qui joue favorablement pour l'institution, il amplifie le rendement des fonds propres puisque la formule des deux rendements s'établit comme suit : ROE = ROA * L L'effet de levier favorable laisse apparaître un autre type de performance d'Enda, à savoir sa rigoureuse politique de financement et de dette. Avec un taux de remboursement dépassant 99% depuis 14 ans, et un taux de remboursement à l'échéance de 95%, l'institution a réussi à devenir pérenne depuis 2003, à pouvoir se refinancer auprès des banques et à ne plus dépendre des donateurs. La directrice d'Enda Assema Ben Hamida attribue les performances en matière de rentabilité de son institution à la performance de remboursement de ses clients ; « le plus gros de nos actifs a été constitué par les efforts des micro entrepreneurs tunisiens que nous servons. En remboursant sans faille leurs prêts .En fait, ils ont été, et sont encore, très solidaires entre eux et avec leur institution, Enda Inter-Arabe ».

Le « Rating » où la notation par des agences spécialisées de notation en microfinance est le meilleur moyen pour une institution soucieuse de sa prospérité, pour connaître ses performances et ses défaillances à tous les niveaux afin de pouvoir remédier à ses points faibles et améliorer davantage ses points forts ; La notation se fait selon une méthodologie visant à donner un large éventail de renseignements diagnostics sur l'organisation de microfinance (sa gestion, sa mission sociale, ses produits, sa gestion du risque, sa capacité de croissance, etc.). Elle mesure non seulement la solvabilité de l'IMF, mais aussi son intégrité et sa performance en matière de microfinance.

Elle compare la performance de l'institution par rapport aux autres IMF, et évalue la portée de ses actions c'est-à-dire si elle réussit à toucher efficacement ses clients ciblés et si elle leur propose des prêts bien adaptés à leurs besoins.

« Micro Rate », la première agence internationale de notation des institutions de la microfinance, a accordé en 2008, la note « á- » à l'Association Enda Inter-Arabe pour ses performances financières avec une mention « excellent » pour ses performances sociales. Cette note est la meilleure attribuée aux institutions de microfinance arabes. Les points forts qu'a identifié le rating se rapportent à une croissance forte soutenue et contrôlée, une excellente qualité du portefeuille, une efficacité et rentabilité élevées, une diversification des produits ainsi qu'à une direction et d'un conseil d'administration solides. En revanche, les points faibles de l'institution s'articulent autour de sa faible position juridique qui est de nature à augmenter le risque d'exposition politique. Le rapport final de MicroRate stipule que : «Enda Inter-Arabe a réalisé un bas niveau de risque de crédit et ses opérations sont solides, bien gérées et très efficaces»52(*)ce qui lui a valu une bonne performance financière. Il évalue la performance sociale par « un très haut niveau d'impact social grâce à la fois à ses excellents résultats et son grand engagement » . Ces doubles performances sont réalisées grâce à « la maîtrise de ses coûts et de son ratio de charges d'exploitation » ainsi qu'au « sens de la responsabilité institutionnelle de son personnel, de ses clients ainsi que de ses partenaires ».

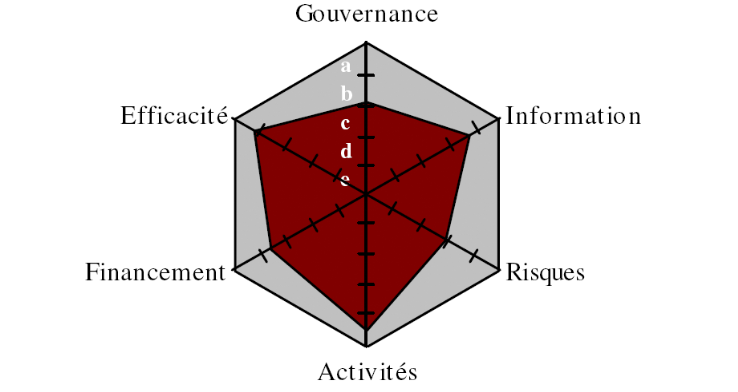

L'évaluation par l'approche girafe de « Planet Rating » en 2006 a abouti à l'attribution de la note « B+ » à Enda i-a qui traduit : « une Bonne institution solide, financièrement autosuffisante avec des procédures de crédit efficaces et des contrôles internes suffisants. »

L'évaluation, comme l'indique le nom de l'approche « GIRAFE » porte sur six caractéristiques de fonctionnement de l'IMF et qui sont : Gouvernance, Information, Risk managment, Activities and services, Financing and liquidity, Eficiency and profitability. Le rapport d'évaluation indique que : « La direction d'enda a su développer une institution de microfinance solide et financièrement autosuffisante dotée de procédures de crédit efficaces et de contrôles internes bien conçus. L'institution a par ailleurs créé les conditions favorables à son refinancement par emprunt ce qui a permis à enda de diversifier sa structure de financement. Le plan stratégique développé en collaboration avec l'ensemble de l'équipe et avec la participation du Comité de Pilotage donne une feuille de route claire et identifie notamment bien les principaux axes d'amélioration : formalisation de la gouvernance, renforcement de l'équipe de Direction, passage à un SIG plus robuste, sophistication de la gestion financière. L'équipe s'est déjà attelée à l'ensemble de ces chantiers. Cette note est octroyée avec une tendance « positive ». L'institution a su gagner la confiance de plusieurs bailleurs nationaux et internationaux, ce qui devrait lui permettre de mener à bien l'extension du réseau, l'amélioration de son offre de produits et les actions de renforcement institutionnel prévues dans son plan stratégique.»53(*)

Alors qu'en 2007, elle a été classée 30éme avec une mention « honorable » pour la transparence de ses données financières, Enda Inter-Arabe s'est hissée en 2008 à la 18ème place parmi les 100 IMF les plus performantes du monde et 3éme des IMF arabes, sur un total de 971 institutions étudiées, avec une moyenne sur l'ensemble des indicateurs de 78,38%, selon le dernier rapport du « Microfinance Information Exchange » (MIX). Tableau : Classement des IMF mondiales en 2008 (top 100)

Source : Enda Un autre classement établi par le Microbanking bulletin vient confirmer les performances de l'institution à tous les niveaux. Sur un échantillon global de 704 IMF mondiales, le tableau ci-joint fournit les différents indicateurs d'Enda comparées aux moyennes des institutions mondiales et celles de la zone MENA54(*) ; Tableau : Comparaison des performances d'enda avec celles des IMF du Moyen Orient et de l'Afrique du Nord (MENA) et des IMF du monde en 2006

Source : Micro Banking Bulletin (MBB) [Bulletin n°15 / Automne 2007] et le rapport de performance personnalisé Enda I-A 2006 Les montants sont exprimés en US dollar, le taux de change étant de $1 = 1.297 TND et les ratios sont calculés sur la base des chiffres en monnaie locale. B. LES FACTEURS DE SUCCES La stratégie d'Enda est une stratégie intégrée ; elle a « fait preuve d'un modèle général d'excellence »55(*), toutes ses activités sont bâties sur des logiques et des valeurs garantissant le bon fonctionnement. Grâce à un taux d'intérêt bien étudié, une politique de crédit rigoureuse, une diversification des produits offerts, une bonne gouvernance et un système de gestion efficace, l'institution pratiquant les best practicies de la microfinance mérite d'être nommée « IMF performante ». 1. le taux d'intérêt Le taux d'intérêt pratiqué par Enda tient compte des dépenses effectives associés à l'opération d'octroi de microcrédit, à savoir le coût des ressources, les charges d'exploitation et les dépenses liées aux programmes d'accompagnement et de formation. Le TEG56(*) varie selon le montant du prêt octroyé et le type du microcrédit, et il englobe les frais et commissions des crédits pour permettre à l'institution de couvrir les coûts de fonctionnement et les coûts financiers et d'assurer la pérennité de ses programmes. 2. la politique de crédit La politique de crédit de Enda est bien étudiée ; elle est élaborée autour d'une certaine méthodologie d'octroi qui garantit sa réussite ; en effet, la procédures d'octroi de crédits sont simples, souples et rapides ; les prêts sont de court terme (8 mois en moyenne) permettant une circulation rapide des fonds, avec un remboursement mensuel régulier de montants fixes, et des pénalités prévues pour tout remboursement en retard. a) relation de proximité Cette relation de proximité est assurée par la dispersion des 51 antennes de Enda i-a dans 21 gouvernorats de la République Tunisienne (La Tunise compte 24 gouvernorats). Les opérations de crédit sont décentralisées ; en effet, en plus des déboursements et des remboursements qui s'effectuent à la caisse de l'antenne, sans que le client ne se trouve obligé de se déplacer vers le siège, la décision d'octroi est elle-même du ressort du comité de crédit de chaque antenne, conformément aux procédures établies par le siège, qui se charge de l'édition de tous les documents contractuels et de leur envoi par mail aux antennes. Chaque client est pris en charge par un seul agent de crédit qui constitue son interlocuteur privilégié avec lequel il se familiarise. Le micro entrepreneur est accompagné tout au long de son parcours par des formations, des diagnostics et des conseils assurés et/ou offerts par l'institution. b) financement continu par des prêts renouvelables La politique de crédit de Enda se base sur le principe du prêt progressif ; Les micro entrepreneurs répondant aux conditions exigées par l'institution peuvent accéder à une ligne de crédit progressive allant de 150 à 5000 dinars ; chaque fois que l'emprunteur rembourse son ancien crédit à l'échéance, il peut demander un renouvellement du prêt pour un montant plus élevé. La méthode de prêt progressif est privilégiée par l'institution en raison des avantages qu'elle procure, puisqu'elle permet d'initier progressivement les emprunteurs à la gestion de la dette, et en même temps, diminuer les risques de non remboursement des clients en les motivant et incitant au remboursement. c) rapidité des services La rapidité d'octroi de crédit constitue un record pour Enda ; en effet, pour une nouvelle demande de crédit, l'analyse du projet, l'engagement des formalités et le décaissement du prêt ne prennent, au maximum, que 15 jours de délais, alors que pour le renouvellement des prêts, cette période ne dépasse pas les 2jours. 3. la diversification des services financiers L'institution travaille dans une logique de diversification de ses produits, elle offre une gamme de services financiers différents selon les besoins de ses clients et la destination du prêt sollicité. Chaque catégorie de service dispose de ses propres caractéristiques, la diversification permet à Enda de pouvoir d'une part satisfaire les besoins spécifiques à chaque catégorie de clients, et d'autre part améliorer ses prestations, et minimiser ses risques de crédits, en évitant de concentrer ses activités dans un nombre de secteurs très restreint. Elle offre donc une panoplie de formules de microcrédits adaptés à chaque type de projets et à chaque catégorie de clients. Ces différentes formules sont : a) Le crédit « entreprise » Le crédit « entreprise » est un prêt renouvelable d'un montant plafonné à 5000 DT, remboursable sur une durée de 2ans, destiné à financer des besoins en fonds de roulement ou investir dans une entreprise. Le projet objet de ce prêt doit vérifier certaines conditions :

b) Le crédit « Solfa » Si les conditions exigées du prêt « entreprise » ne sont pas vérifiées, un autre type de crédit constitue une alternative ; Pour les personnes souhaitant se lancer dans une activité génératrice de revenus et qui sont porteurs d'une idée, « solfa » constitue la solution idoine; il s'agit d'un prêt renouvelable d'un montant croissant plafonné à 1000 DT, remboursable sur un an. c) Le crédit « elmachia » « Elmachia » est un service qui cible les clients pratiquant l'élevage ; c'est un prêt d'un montant plafonné à 5000 DT, remboursable sur 2 ans qui vise soit le financement de l'investissement consistant en l'achat des têtes de bétail, d'équipements ou d'aménagements, soit le financement des besoins de fonds de roulement à travers l'achat d'intrants et des cultures fourragères. d) Le crédit « eddar » L'organisation peut accorder des crédits de consommation qui ne sont pas destinés à des activités génératrices de revenus, mais qui sont destinés à l'amélioration du logement de la famille du bénéficiaire. Il suffit qu'un membre du ménage soit propriétaire d'un logement pour pouvoir bénéficier du crédit « eddar » ; ce crédit qui est destiné à l'amélioration du logement appartenant à la famille, est un prêt renouvelable, plafonné à 5000 DT, remboursable sur une période de 3 ans. Ce type de microcrédit peut être accordé pour la construction ou l'extension, il peut être destiné à l'aménagement ou même au paiement des frais d'enregistrement. e) Le crédit « taâlim » Pour ne pas détourner l'usage du microcrédit reçu vers des dépenses autres que le projet sujet de la demande du prêt, l'organisation offre un crédit parallèle destiné à financer les dépenses scolaires des enfants. « Taâlim » est un prêt parallèle octroyé pour les emprunteurs ayant des microcrédit en cours, et ayant des enfants scolarisés ; le montant plafonné est de 500 DT , il est destiné à financer les dépenses de la rentrée scolaires des enfants des emprunteurs. Ces dépenses scolaires peuvent se rapporter à : v l'inscription dans une formation académique ou professionnelle v l'achat des fournitures scolaires et parascolaires v le payement des abonnements de transport scolaire v le payement des frais d'hébergement dans les foyers universitaires ou privés f) fonds de prévoyance Une forme d'assurance vie est offerte automatiquement par l'organisation lors de la conclusion du contrat ; Enda a mis en place un fonds de prévoyance qui prend en charge le reliquat du prêt non encore remboursé, en cas de décès ou d'incapacité de l'emprunteur, et se charge à verser à la famille du défunt une indemnité d'une valeur de 500 DT. 4. les services non financiers Enda i-a adopte une approche intégrée, elle ne se contente pas dans ses programmes de microcrédit à la fourniture du service financier en tant que tel, mais elle le complète par d'autres services non financiers offerts à ses clients.

A travers ses activités de Business Development Services (BDS), Enda accompagne ses micro-entrepreneurs dans le développement de leurs activités en leur proposant une série de formations et de conseils tels que : a) Formations, diagnostics et conseils

Les formations que l'organisation assure pour ses emprunteurs ne se limitent pas aux connaissances professionnelles. Parallèlement à ses formations professionnelles quant aux design, aux normes de qualité, aux nouvelles techniques d'informations et de communications (NTIC), Enda encadre ses clients et essaye de développer chez eux la capacité de gérer les choses : elle leur apprend les techniques de gestion des microprojets à savoir ; comment prendre les décisions qui s'imposent, gérer le temps et les relations avec les autres acteurs, tenir une comptabilité simple, surmonter les multiples obstacles, en particulier administratifs, comprendre ce qui se passe dans l'environnement de l'entreprise... b) débats et discussions de groupes Les Cercles réalisés par Enda i-a sont des réunions d'informations, d'échange et de sensibilisation avec des spécialistes sur des sujets divers tels que la gestion d'entreprise, la santé, les questions juridiques et fiscales, la famille, etc. A titre d'exemple, durant la période Janvier- Février 2009, 11 cercles d'informations ont été organisés concernant des sujets liés à l'affiliation à la Caisse Nationale de la Sécurité Sociale et à l'identification fiscale et 10 cercles de sensibilisation relatifs à des thèmes liés à la santé ont été organisés en collaboration avec l'Office National de la Famille et de la Population. c) appui à la commercialisation L'organisation accompagne ses microentrepreneurs lors de la réalisation de leurs projets, Pour les soutenir, elle organise chaque année des foires,( 10 fois par an) afin de faciliter la commercialisation des biens qu'ils produisent, favoriser l'ouverture de leurs esprits à d'autres modes de fabrication, à d'autres produits, et leurs faire profiter des meilleurs prix de vente et d'achat de marchandises. Il s'agit soit des foires Enda, soit des foires nationales ou internationales auxquels chaque client peut participer avec des frais d'inscription symboliques (10 DT par participant). Les dates de ces événements sont communiquées par les Business Development Service (BDS) de l'organisation et sont affichées dans les salles d'attente des antennes. d) La mise en réseau Dans l'objectif de distraire les microentrepreneurs et de les faire sortir de leur environnement habituel, Enda organise des fêtes et des excursions. En effet, par les visites d'autres villes et expositions, l'organisation crée un climat de mise en réseau et d'échange d'expériences entre ces différents microentrepreneurs. . Cette stratégie est bénéfique pour les clients aussi bien sur les plan du divertissement et de la culture que celui de l'amélioration des compétences et de l'ouverture sur les expériences des autres. 5. la gouvernance et les valeurs partagées La gouvernance de l'organisation, en perpétuelle amélioration, est l'un de ses points fort ; l'organe de pilotage de Enda i-a est composé : · d'un conseil d'administration qui comporte des personnalités tunisiennes aux compétences et expériences diverses. Ils possèdent une bonne connaissance de l'environnement légal et politique tunisien, des compétences appréciables en gestion d'entreprise, gestion bancaire, sociologie et économie, et ayant occupé des postes stratégiques et sensibles dans le pays (voir annexes) · et d'une direction générale constituée de 2 co-directeurs (directrice exécutive et secrétaire général). La direction générale se réfère au Conseil d'Administration, pour la mise en place des grandes lignes stratégiques de croissance de l'institution, la formalisation du processus de planification, l'évolution de la situation réglementaire, la recherche de partenaires locaux et l'identification de candidats aux postes de direction.

La volonté de combiner la réalisation de la mission sociale et celle de l'autonomie financière est partagée à tous les niveaux de l'institution et en particulier, par les membres du conseil de pilotage. Pour ce faire, toute l'équipe travaille dans l'objectif d'assurer et combiner performance financière, impact social, transparence et bonne gouvernance, en se partageant des valeurs communes à l'institution, à savoir : v être à l'écoute du client, v respecter les clients, v être intègre, v travailler dans la transparence, v encourager l'esprit d'initiative, v respecter l'environnement.

La qualité de portefeuille reflète la méthode de gestion de crédit mise en place.: Enda a articulé sa politique de gestion autour de deux points essentiels qui sont : la sélection des clients avant l'octroi, et la détection rapide des défauts de remboursement. La méthode de sélection des clients dépend des montants des prêts et des modes de crédits octroyés. Pour les groupes solidaires l'institution organise des réunions de sensibilisation en vue de les inciter au bon choix des candidats et au respect des termes du contrat, pour les clients individuels, elle recourt aux visites à domicile pour apprecier la réputation des emprunteurs potentiels et procède à l'analyse de la viabilité de chaque projet. Cette analyse est d'autant plus développée et approfondie que le montant demandé est élevé. Lors de la sélection, l'agent de crédit se réfère souvent à l'historique de crédit du client pour décider de l'opportunité de l'octroi, du type du prêt et du montant à accorder. Les retards sont rapidement détectés et traités, les mesures de relance s'intensifiant dès le départ, au 15ème de jour de retard, le dossier est transfèré au contentieux ; ce processus solide est complété par un système de primes de motivation pour les agents de crédit qui dépend de la qualité des portefeuilles qu'ils détiennent. Les agents de crédits sont motivés et disposent des compétences importantes pour la réalisation de leurs tâches, appuyées par un processus de formation mist en place par l'organisation. Toutefois, et selon l'agence de notation Planet Rating, ces agents sont invités, à renforcer leurs compétences en analyse de crédit, si Enda veut s'engager dans l'optique des microcrédit aux montants relativement importants. « Leurs compétences en analyse de crédits devraient cependant être renforcées si l'offre de crédits de montants élevés se généralise ». C'est dans le but d'améliorer ce système de gestion, que je propose dans ce mémoire, la mise en place par Enda d'un système de gestion de risque de crédit en appliquant la méthode du « crédit scoring » qui viendrait l'aider et permettre à ses agents de crédit de mieux évaluer et prédire les risques de retards ou de non remboursement sur une base objective et quantitative et renforcer le système.basé sur l'appréciation qualitative. Dans le chapitre qui suit, j'essaie d'exposer un modèle predictif de credit scoring qui pourrait être affiné et amélioré en fonctions de la politique de l'institution. CONCLUSION Bien que soumise à la forte concurrence du système de la BTS, qui tarifie ses services à des prix trop bas, l'ONG Enda Inter-Arabe a réussi à s'imposer et à prouver ses performances en microcrédit. Cette institution à double objectif, a bien accompli ses missions en combinant rentabilité et performances sociales grâce aux best practices quelle utilise, à des valeurs partagées au sein de l'organisation et à une recherche perpétuelle de nouvelles pistes pour son développement. La mise en place d'un système de credit scoring serait un plus que l'institution pourrait mettre à profit pour améliorer davantage son efficacité et mieux gérer ses risques au vu de ses développements futurs. DEUXIEME CHAPITRE : APPLICATION DU SCORING, CAS PRATIQUE : ENDA INTERARABE INTRODUCTION Après avoir étudié le fonctionnement de l'organisation non gouvernementale Enda Inter Arabe, le présent mémoire essaye de proposer un projet de crédit scoring à mettre en place, pour une meilleure gestion des risques de crédit de cette institution. L'objectif principal de cette recherche consiste à développer un modèle statistique qui puisse prédire le comportement de remboursement d'un client demandeur de microcrédit afin de distinguer entre bons et mauvais emprunteurs. Pour ce faire, à partir d'un ensemble de variables collectées sur un important échantillon des clients d'Enda, nous allons essayer de distinguer à l'aide des tests statistiques les variables déterminantes qui influent sur le comportement de remboursement des client. Une fois les variables explicatives du remboursement sont déterminées, on effectue une régression logistique pour estimer les paramètres du modèle associés à ces variables. Le modèle sera ensuite testé pour décider de sa pertinence et de sa prédiction. L'étude sera réalisée en utilisant les logiciels statistiques SPSS 11 (version française) et SPSS 17 (version anglaise). Une des premières étapes préalables à cette analyse consiste à définir avec précision ce que nous entendons dire par bon et mauvais emprunteur : Un emprunteur est considéré comme bon s'il rembourse régulièrement ses prêts dans les conditions du contrat et n'a jamais fait l'objet d'un retard de paiement. Un mauvais emprunteur est un emprunteur qui a connu, au moins une fois, un retard dans le remboursement de son prêt. Sachant qu'un retard de paiement est considéré comme tel dès qu'il dépasse les 30 jours après l'échéance. La variable à expliquer par notre modèle serait donc le retard de remboursement intitulée dans notre base de données par la variable binaire « dummy retard », elle vaut 1 si l'emprunteur représente au moins un retard, et vaut 0 sinon Le travail sera donc réalisé en deux étapes ; dans la première, on va se référer à notre base de données pour étudier l'échantillon et ses caractéristiques, tandis que la deuxième étape consiste à construire le modèle statistique du scoring. * 50 - Le chiffre d'affaires cumulé est constitué des produits d'intérêts, des frais de dossier et commissions effectivement perçus au cours de la période. * 51 - Les charges d'exploitation incluent toutes les charges administratives et salariales, les amortissements des immobilisations, les provisions pour dépréciation des créances, les pertes sur créances irrécouvrables. * 52 MicroRate, June 2008, enda Inter-Arabe, Tunisia * 53 PlanetRating, GIRAFE, enda inter-arabe, Tunisie, juin 2006 * 54 Moyen Orient et Afrique du Nord * 55 Micro Rate, 2008, « Enda Inter-Arabe » * 56 Taux Effectif Global = Taux d'intérêt effectif mensuel ×12, le taux d'intérêt effectif étant le taux qui englobe tous les frais financiers représentés par un pourcentage du montant du prêt |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

=

=  *

*

Note d'Enda

Note d'Enda Note maximale

Note maximale