SECTION ²² : ESTIMATION DU MODELE

Du fait que, d'une part, la variable à expliquer est

discrète, et d'autre part l'hypothèse de normalité des

variables n'est pas vérifiée, on ne peut pas, pour produire le

modèle, mener une analyse discriminante qui suppose l'existence de

relations linéaires entre les variables explicatives et la variable

à expliquer, le recours à une analyse en terme probabiliste

serait donc l'issue ; il s'agit de la régression logistique qui est

une extension de la régression multiple.

A. REGRESSION LOGISTIQUE

La régression logistique est une technique statistique

qui consiste à produire un modèle permettant de prédire

les valeurs prises par une variable catégorielle, le plus souvent

binaire, à partir d'une série de variables explicatives continues

ou binaires.

1. principe de la régression

logistique

Par rapport aux autres techniques de régression, en

particulier la régression linéaire, la régression

logistique se distingue essentiellement par le fait que la variable à

expliquer est discrète (catégorielle).

nous supposons que Pi = P( Yi = 1) représente la

probabilité que l'individu i réalise un retard de remboursement,

On définit une fonction score

Y*= ß0 + ßnX+ åi

si Yi*=< 0 alors Yi =0

si Yi*> 0 alors Yi =1

Avec :

Y représente le vecteur dummy retard

ß0 représente le vecteur de la constante

X représente le vecteur des variables explicatives

ß représente le vecteur des coefficients à

estimer

å représente le terme d'erreur qui suit une loi

double exponentielle

ce qui se traduit par ; Pi = P(Yi = 1) = P (Yi*

> 0) et P ( Yi = 0) = P (Yi*=< 0)

Pi est compris entre 0 et 1, d'où, elle peut être

assimilé à une fonction de répartition F, elle

s'écrit alors :

Pi = F (ß0 +ß

X)

P ( Yi* =< 0) = P (ß0 + ßnXi + åi

=< 0)

= P (åi =< - (ß0 +

ßnXi))

= F(- (ß0 + ßnXi))

Etant donné qu'il s'agit d'une loi symétrique, F(x)

+ F (-x) = 1, alors

P(Yi = 1) = F (ß0 + ßnXi) = 1 - F(- (ß0 +

ßnXi))

Puisque le terme d'erreur suit une loi double exponentielle,

f(åi) = exp (- exp (åi)) d'où

P(Yi = 1) = F (ß0 + ß1Xi+...... +ßnXi)

|

Pi=

|

et P( Yi = 0) = 1- P(Yi = 1) =

logodds = log  = ß0 + ß1Xi+...... +ßnXi = ß0 + ß1Xi+...... +ßnXi

La méthode d'estimation par une régression

logistique est une méthode d'estimation non linéaire qui est la

méthode de maximum de vraisemblance ;elle suppose que la

probabilité d'appartenance d'un individu  à un groupe, que nous pouvons également voir comme une

contribution à la vraisemblance, peut être décrit de la

manière suivante : à un groupe, que nous pouvons également voir comme une

contribution à la vraisemblance, peut être décrit de la

manière suivante :

La vraisemblance d'un échantillon  s'écrit alors : s'écrit alors :

Dans notre cas de retard de remboursement , la formule de

vraisemblance s'écrit donc comme suit :

|

L = Ï P( Yi =1) * Ï P (Yi

=0)

|

Les paramètres ßn qui maximisent

ce produit sont les estimateurs du maximum de vraisemblance de la

régression logistique.

2. la régression logistique en

pratique

Pour construire notre modèle et estimer les variables

explicatives, nous avons recouru au logiciel SPSS, la régression

logistique binaire réalisée par ce type de logiciel repose sur un

principe d'itérations ; à la première étape

(step 1) , il choisit la variable la plus significative, ensuite lors de la

deuxième itération, il choisit la seconde variable la plus

significative pour prévoir le retard, et ainsi de suite jusqu'à

ce que les tests statistiques qu'il effectue ne soient plus significatifs pour

les autres variables.

B. LES RESULTATS DE L'ESTIMATION

La facilité d'utilisation de la régression

logistique repose sur le fait qu'elle ne se base pas sur des hypothèses

restrictives, on peut passer directement à la régression sans

effectuer des tests de colinéarité et

d'homosédasticité.

1. Les variables du modèle

En fait, la détermination des variables significatives

du modèle s'est faite en deux étapes et par le recours à

deux modèles ; un modèle comportant 11 variables, mais dont

la qualité d'ajustement s'est dégradé avec l'introduction

de la 11ème variable, ce qui nous a permis de passer à

la production d'un deuxième modèle qui tient compte de 10

variables à savoir :

v Le prêt individuel (dummy fardi)

v Le nombre de mensualités (number of payments)

v Le passage en montant (passage montant)

v La situation matrimoniale du client (dummy marié)

v L'expérience de l'agent du crédit (experience

AC)

v L'âge du client (age)

v Le genre du client (dummy homme)

v Le montant du prêt (amount)

v Le nombre des prêts reçus (cycle)

v Le prêt solfa (dummy solfa)

v Le montant précédent (previous amount)

a) Les variables retenues par la première

régression

Le logiciel s'est arrêté à la 11éme

itération et n'a retenu que 11 variables sur les 26 variables

introduites qui sont significatives et qui permettent de prédire la

probabilité de réaliser un retard de remboursement ; les

variables retenues et introduites dans l'équation du modèle

à la 11éme étape en plus de la constante sont :

|

Variables dans l'équation

|

|

B

|

E.S.

|

Wald

|

ddl

|

Signif.

|

Exp(B)

|

|

Etape 11(k)

|

AMOUNT

|

1,25E+12

|

322,625

|

1,51E+19

|

1

|

,000

|

,000

|

|

NUMBEROF

|

,131

|

,011

|

131,752

|

1

|

,000

|

1,140

|

|

AGE

|

-,010

|

,002

|

21,831

|

1

|

,000

|

,990

|

|

CYCLE

|

,042

|

,011

|

13,411

|

1

|

,000

|

1,043

|

|

PREVAMOU

|

-1,25E+12

|

322,625

|

1,51E+19

|

1

|

,000

|

,000

|

|

PASSAGEM

|

-1,25E+12

|

322,625

|

1,51E+19

|

1

|

,000

|

,000

|

|

DUMMY_FA

|

,671

|

,046

|

212,722

|

1

|

,000

|

1,956

|

|

DUMMY_SO

|

,299

|

,130

|

5,280

|

1

|

,022

|

1,348

|

|

DUMMY_HO

|

,265

|

,052

|

26,260

|

1

|

,000

|

1,304

|

|

DUMMY_MA

|

-,233

|

,049

|

22,990

|

1

|

,000

|

,792

|

|

EXPERIEN

|

,005

|

,001

|

40,447

|

1

|

,000

|

1,005

|

|

Constante

|

-2,377

|

,110

|

464,541

|

1

|

,000

|

,093

|

|

k Variable(s) entrées à l'étape 11:

PREVAMOU.

|

Les variables qui ne sont pas significatives et qui n'exercent

pas d'impact sur le comportement de remboursement sont donc les variables que

le logiciel nomme « variables hors de

l'équation »

|

Variables hors de l'équation

|

Score

|

ddl

|

Signif.

|

|

Etape 11

|

Variables

|

NOOFDEPE

|

30,767

|

1

|

,000

|

|

DUMMY_GS

|

12,337

|

1

|

,000

|

|

DUMMY_FO

|

,854

|

1

|

,356

|

|

DUMMY_TA

|

,494

|

1

|

,482

|

|

DUMMY_EL

|

,009

|

1

|

,923

|

|

DUMMY_VE

|

1,756

|

1

|

,185

|

|

DUMMY_DI

|

,009

|

1

|

,925

|

|

DUMMY_LI

|

,338

|

1

|

,561

|

|

DUMMY_PR

|

24,087

|

1

|

,000

|

|

DUMMY_SE

|

5,101

|

1

|

,024

|

|

DUMMY_SU

|

3,015

|

1

|

,083

|

|

DUMMY_CO

|

13,302

|

1

|

,000

|

|

V28_A

|

2,049

|

1

|

,152

|

|

V29_A

|

1,888

|

1

|

,169

|

|

DUMMY_AC

|

2,410

|

1

|

,121

|

|

Statistiques globales

|

1173,406

|

15

|

,000

|

|

a Les khi-deux résiduels ne sont pas calculés du

fait de la présence de redondances.

|

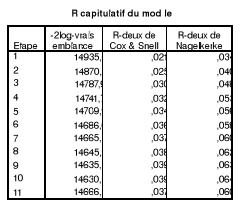

Le khi deux (khi square) du modèle obtenu augmente

d'une étape à l'autre avec l'introduction de chaque variable

significative suivante, jusqu'à ce qu'il atteint son maximum à la

10ème étape, pour une valeur de 637,621. La valeur du

khi deux de la 11ème étape qui consiste en

l'introduction de la variable « montant

précédent » est égale à - 36, 195 et la

valeur du khi square du modèle tombe à 601, 426.

|

Etape 11(a)

|

Etape

|

-36,195

|

1

|

,000

|

|

Bloc

|

601,426

|

11

|

,000

|

|

Modèle

|

601,426

|

11

|

,000

|

|

a Une valeur khi-deux négative indique que la valeur du

khi-deux a diminué depuis l'étape précédente

|

De même, nous remarquons que

l'indicateur « -2 log vraisemblance » diminue d'une

étape à l'autre pour atteindre sa valeur minimum 14630,533

à la dixième étape, tandis qu'il augmente à la

11ème étape par l'introduction de la variable

« previous amount » pour atteindre 1466,728, sachant que le

modèle parfait est celui dont le « -2 log

vraisemblance » se rapproche le plus de 0.

Le même phénomène se produit avec les

indicateurs « R-deux de Cox&Snell » et

« R-deux de Nagelkerke » qui augmentent au fur et à

mesure que le logiciel procède à l'introduction de variable

significative suivante pour les 10 premières étapes, et diminuent

à l'introduction de la 11ème variable.

Ces différentes observations nous permettent de

conclure que le modèle adéquat est plutôt celui qui tient

compte des 10 premières variables. L'influence qu'exerce l'introduction

de la variable « montant précédent » sur la

diminution de la qualité du modèle provient en fait des fortes

corrélations entre cette variable et les deux

variables « passage en montant » et

« montant du prêt », la matrice de corrélation

indique une corrélation positive parfaite entre passage en montant et

montant précédent =1, et une corrélation négative

parfaite = -1 entre montant du prêt et montant précédent

(voir annexe).

b) Le modèle prédit par la

deuxième régression

La variable previous amount peut donc ne pas être

introduite dans le modèle. A cet effet, on procède à une

autre régression en ne tenant compte que des dix premières

variables significatives pour estimer leurs coefficients respectifs.

L'estimation nous fournit les résultats suivants à

la dixième étape :

|

Variables in the Equation

|

|

|

|

B

|

S.E.

|

Wald

|

df

|

Sig.

|

Exp(B)

|

|

Step 10j

|

Amount

|

-0,00058950

|

0,0001

|

32,058

|

1

|

,000

|

,999

|

|

NumberOfpayments

|

0,13209881

|

0,0118

|

125,750

|

1

|

,000

|

1,141

|

|

Age

|

-0,01007606

|

0,0021

|

22,352

|

1

|

,000

|

,990

|

|

Cycle

|

0,03672781

|

0,0117

|

9,801

|

1

|

,002

|

1,037

|

|

PassageMontant

|

-0,00027807

|

0,0001

|

7,412

|

1

|

,006

|

1,000

|

|

dummy_fardi

|

0,65894468

|

0,0468

|

198,097

|

1

|

,000

|

1,933

|

|

dummy_solfa

|

0,29147199

|

0,1323

|

4,853

|

1

|

,028

|

1,338

|

|

dummy_homme

|

0,27335096

|

0,0525

|

27,151

|

1

|

,000

|

1,314

|

|

dummy_marie

|

-0,22959808

|

0,0493

|

21,684

|

1

|

,000

|

,795

|

|

experience_AC

|

0,00530517

|

0,0008

|

39,519

|

1

|

,000

|

1,005

|

|

Constant

|

-2,35967705

|

0,1123

|

441,124

|

1

|

,000

|

,094

|

Notre fonction score s'écrit alors ;

Y* = -2,35967705 - 0,00058950* Amount + 0,13209881 *

NumberOfpayments - 0,01007606 * Age + 0,03672781* Cycle - 0,00027807 *

PassageMontant +0,65894468 * dummy_fardi + 0,29147199* dummy_solfa +

0,27335096*dummy_homme - 0,22959808 * dummy_marie +0,00530517*

experience_AC

Et la probabilité de réaliser un retard

s'écrit

Pi =

EXEMPLE : Pour un homme célibataire

âgé de 26 ans, qui contracte son troisième prêt en

mode individuel, d'une valeur de 1200 TND, remboursable sur 12

mensualités, ce crédit qui dépasse le montant

précédent d'une valeur de 400 DT a été

attribué par un agent de crédit d'expérience 15 mois, la

fonction score vaut - 0,733 et la probabilité de

réalisation du retard est de l'ordre de 0,324.

2. Significativité du modèle et pouvoir

prédictif

Pour notre modèle à dix variables explicatives,

le khi deux augmente d'une étape à une autre et atteint sa valeur

maximale à la dernière étape soit 640,830 qui

dépasse la valeur maximale du khi deux du premier modèle.

|

etape

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Khi deux du modèle

|

333,368

|

398,590

|

481,067

|

527,486

|

559,658

|

584,450

|

605,784

|

625,189

|

636,054

|

640,830

|

« -2 log vraisemblance » diminue avec

l'introduction de chaque variable et atteint son minimum à la

dernière étape, de même les « R-deux de Cox &

Snell » et de « Nagelkerke » augmentent d'une

étape à l'autre.

|

Model Summary

|

|

Step

|

-2 Log likelihood

|

Cox & Snell R Square

|

Nagelkerke R Square

|

|

1

|

14960,255a

|

,021

|

,033

|

|

2

|

14895,033b

|

,025

|

,040

|

|

3

|

14812,557b

|

,030

|

,048

|

|

4

|

14766,137b

|

,032

|

,053

|

|

5

|

14733,965b

|

,034

|

,056

|

|

6

|

14709,173b

|

,036

|

,058

|

|

7

|

14687,839b

|

,037

|

,060

|

|

8

|

14668,434b

|

,038

|

,062

|

|

9

|

14657,570b

|

,039

|

,063

|

|

10

|

14652,793b

|

,039

|

,064

|

|

a. Estimation terminated at iteration number 4 because parameter

estimates changed by less than ,001.

|

|

b. Estimation terminated at iteration number 5 because parameter

estimates changed by less than ,001.

|

On peut donc affirmer que notre modèle mis en place

est globalement pertinent, les variables explicatives retenues sont

significatives individuellement au seuil de 5%, elles sont celles qui

s'avèrent utiles et importantes dans l'explication et la

prédiction de la probabilité de défaut, et il est plus

approprié que le premier modèle à onze variable, du fait

que l'élimination de la 11ème variable améliore

la qualité d'ajustement du modèle.

Le modèle dispose d'un bon pouvoir prédictif,

il prédit correctement 81,6% des retards de remboursement à un

seuil de césure de 0,5. En essayant de déplacer le seuil pour

retenir celui qui maximise le pouvoir prédictif, on a trouvé que

ce seuil de 0,5 est le meilleur puisqu'il procure 13075 prédictions

justes, car le nombre de bonnes prédictions diminue dès qu'on

l'augmente ou qu'on le diminue ; le nombre de bonnes prédictions

descend à 13072 si on diminue le taux de césure de 0,01 et on le

fixe à 0,49 et il s'élève à 13073 si on augmente ce

seuil de 0,01.

3. Interprétation des coefficients

estimés

Les variables dont le coefficient estimé est positif

influent positivement sur la probabilité de retard, alors que les

coefficients négatifs indiquent que les variables auxquelles ils se

rapportent affectent négativement la probabilité de

réaliser un retard.

|

la chance =

|

Etant donnée

Les coefficients peuvent être interprétés

comme les coefficients des régression simples où ils

présentent l'impact d'une unité supplémentaire sur le

« log des chances (logodds) » . Par exemple : Une

unité monétaire supplémentaire du montant du crédit

entraîne la diminution du logodds de -0,00058950.

D'une manière plus concrète,

l'interprétation des coefficients s'effectue suivant la formule

suivante ;

|

Ä probabilité = ßi * P

*(1-P)

|

Avec P = la moyenne de la variable binaire à

expliquer

ßi = le coefficient de la variable i

Ainsi on peut procéder à l'interprétation

des variables comme suit :

v Le montant du prêt

Ä probabilité = -0,00058950 * 0,18 * 0,82 =

-0,0000870

Un accroissement d'une unité monétaire

supplémentaire du montant du crédit demandé, toute chose

étant égales par ailleurs, entraîne la diminution de la

probabilité de réaliser un retard de 0, 0000870,

la probabilité du retard diminue donc avec le montant du prêt.

En effet, d'une part, un montant octroyé plus

élevé engendre des opérations d'encadrement et de suivi

plus rigoureuses pour garantir le bon remboursement, et d'autre part,

généralement plus le montant est important plus il est

affecté au financement de projet plus rentable, cette rentabilité

permet de rembourser sans failles.

v Le nombre de mensualités

Ä probabilité = 0,13209881* 0,18 * 0,82 =

0,0194977

L'augmentation du nombre de mensualités d'une

échéance, sans modifier les autres variables, se traduit par

l'augmentation de la probabilité de retard de 0,

0194977, le risque de retard augmente avec le nombre des

mensualités. Cette constatation rejoint l'idée que le court terme

est l'un des facteurs de réussite du microcrédit, du fait que le

temps est en lui-même un facteur de risque.

v L'âge du client

Ä probabilité = -0,01007606* 0,18 * 0,82 = -

0,0014872

L'âge influe négativement sur le risque de

réalisation du retard ; un emprunteur plus âgé qu'un

autre et disposant des mêmes autres caractéristiques a une

probabilité de retard inférieure de 0,0014872 de

la probabilité de retard de l'autre client.

v Le nombre de prêts

Ä probabilité = 0,03672781* 0,18 * 0,82 =

0,005421

A chaque fois que l'emprunteur procède à un

autre crédit, en gardant les mêmes caractéristiques que le

prêt précédent, la probabilité de réaliser un

retard augmente de 0,005421

v Le passage en montant

Ä probabilité = -0,00027807* 0,18 * 0,82 = -

0,000041

Si la différence entre le montant du prêt actuel

et le montant du prêt précédent augmente d'une unité

monétaire (un dinar tunisien), la probabilité de

représenter un retard de remboursement diminue de

0,000041.

v L'expérience de l'agent de crédit

Ä probabilité = 0,00530517 * 0,18 * 0,82 =

0,0007830

Un prêt octroyé par un agent de crédit

plus expérimenté est plus risqué, il présente une

probabilité de réalisation de retard plus élevée de

0,0007830, même si ce résultat s'oppose à

la logique d'expérience qui suppose normalement l'amélioration

de la qualité du portefeuille, il peut trouver une explication plausible

dans la surestime des AC de leurs compétences au point de

négliger certains aspects qualitatifs et de ne pas effectuer des

études rigoureuses.

v Le mode d'octroi individuel

Le mode d'octroi individuel accroît la

probabilité de réaliser un retard de remboursement, logodds

augmente de 0,65894468 si l'emprunteur demande un

crédit individuel. Ce lien négatif est attendu, et il explique la

préférence des IMF pour le type de crédit collectif pour

minimiser conjointement le risque de non remboursement et le risque de

retard.

v Le crédit solfa

Alors que les autres types de prêts n'ont pas de

significativités, ils n'influencent pas le comportement de

remboursement, le crédit « solfa » affecte le

remboursement, le recours à ce type de crédit augmente log de la

chance de réalisation du retard de 0,29147199. Ce type

de crédit est plus risqué parce que son octroi n'exige pas de

conditions sélectives ; il n'exige pas la possession de la patente,

ni la viabilité du projet d'au moins un an comme l'est le cas du

crédit entreprise.

v Le genre du client

L'octroi d'un crédit à un homme est plus

risqué que l'octroi à une femme, toutes choses étant

égales par ailleurs, le logodds entre les deux sexes diffère

d'une valeur de 0,27335096. Les femmes respectent leurs

obligations plus que les hommes, ce qui fait qu'elles soient les cibles

privilégiées des programmes de microcrédit.

v La situation matrimoniale du client

La probabilité de retard diminue avec le mariage de

l'emprunteur, un client marié est moins risqué qu'un

célibataire, la différence du logodds entre les deux

catégorie est de l'ordre de 0,22959808. En fait, c'est

la stabilité familiale du marié qui est à l'origine de sa

performance de remboursement.

Les résultats auraient pu être plus pertinents

et plus précis si nous avions disposé d'une base de donnée

plus rigoureuse ; En fait le nombre d'observations est important, mais

d'autres améliorations sur les informations collectées sont

envisageables :

§ la variable niveau d'instruction

décomposée en 4 variables (dummy sait-lire, dummy primaire, dummy

secondaire, dummy supérieur) distinctes aurait dû être

regroupée en une seule. En se référant à notre base

de données, on trouve que le niveau d'instruction indique le dernier

niveau de l'emprunteur, donc pour un individu de niveau supérieur, on

attribue des zéros pour les autres niveaux (primaire et secondaire et

sait lire), alors qu'en réalité on aurait dû attribuer des

1 partout, ce qui fait que cette décomposition ne permet pas

d'étudier convenablement l'impact la variable niveau d'éducation.

Même si, l'on installe un programme qui attribue 1

directement pour les niveaux les moins élevés à chaque

niveau d'instruction, il y aurait, d'une part, une corrélation parfaite

entre les variables du modèle, et d'autre part le modèle traitera

par exemple un bachelier exactement comme un élève qui n'a pas

réussi sa première année secondaire puisqu'ils ont tous

les deux le niveau secondaire ; or dans la réalité, ces deux

individus disposent de compétences distinctes qui peuvent influencer sur

leurs comportement de remboursement.

A mon humble avis, ce biais peut être résolu par

le remplacement de ces quatre variables par une seule qui serait le nombre

d'années d'étude.

§ L'absence de données sur les avoirs de

l'emprunteur, qui peuvent être d'une grande utilité pour

la prédiction de sa capacité du bon remboursement, pourrait

être corrigée par l'intégration de données qui

peuvent donner une idée sur la situation du patrimoine du demandeur. Par

exemple, on s'attend intuitivement à ce qu'un locataire ait plus de

difficultés de remboursement qu'un propriétaire de son logement

du fait de la dépense supplémentaire de location, une variable

dummy propriété du logement semble intéressante. Ces

données pourraient même servir pour des études

ultérieures relatives aux effets des microcrédits sur

l'évolution du patrimoine des bénéficiaires.

§ L'expérience de l'emprunteur n'est pas

exploitée, pourtant elle peut être très

déterminante dans la réussite du projet pour lequel le

crédit est affecté, et peut donc influencer le comportement de

remboursement.

CONCLUSION

A partir d'un échantillon des clients d'Enda, on a

construit un modèle statistique permettant de prédire le

comportement de remboursement à l'échéance par le biais

de la régression logistique.

Les statistiques ont montré que le retard de

remboursement peut résulter de:

§ certaines caractéristiques relatives à

l'emprunteur, et particulièrement son âge, son genre et sa

situation matrimoniale,

§ d'autres caractéristiques du prêt

demandé, à savoir le montant sollicité, le nombre de

remboursements, le nombre de prêts, la différence du montant avec

le prêt précédent, le mode d'octroi individuel, et le type

de crédit « solfa »

§ et de l'expérience de l'agent de

crédit.

Toutefois, ce modèle devrait être testé

par l'institution sur un autre échantillon historique de clients ;

Une fois son pouvoir prédictif prouvé, Enda pourrait l'utiliser

progressivement pour effectuer la sélection des demandeurs de

crédit.

Pour ce faire, il faudrait par ailleurs, fixer les seuils de

risque en fonction des objectifs et de la politique de l'organisation. Par

exemple , s'ils fixent les seuils à :

· 5% pour la classe de risque excellent,

· à 12% pour la classe de risque normal,

· à 25% pour le risque limite,

· à 35% pour la classe de risque très

problématique ;

Alors :

Ø Une demande dont la formule prédit une

probabilité de retard de 0,01 serait approuvée

d'emblée et l'organisation peut fidéliser l'emprunteur trop

faiblement risqué par une diminution du taux d'intérêt

applicable.

Ø Une demande à probabilité de retard de

11%, serait acceptée normalement

Ø Les demandes à risque 20%, doivent faire

l'objet d'un approfondissement d'étude de solvabilité pour

décider de l'octroi

Ø Une demande dont la probabilité de retard se

situe au niveau de 30%, doit faire l'objet d'un réexamen qui peut

entraîner soit le rejet, soit l'acceptation avec une révision du

montant demandé vers la baisse, une augmentation du taux

d'intérêt applicable et une exigence si possible de garanties

matérielles.

Ø Toute demande dont le risque de retard dépasse

0,35 serait rejetée dés le départ, sans y passer

beaucoup de temps pour son étude et son examen.

Par la mise en place d'un système de gestion de risque

de crédits se basant sur la méthode de crédit scoring qui

devrait être affiné, discuté et amélioré par

les avis des agents de crédits et des instances dirigeantes de

l'institution, Enda ne peut qu'améliorer ses performances en

matière de remboursement à l'échéance et

d'efficacité et qui constituent des atouts appréciables pour

entamer la nouvelle phase de restructuration à laquelle elle

s'apprête.

|

|