Chapitre 2. METHODOLOGIE D'ESTIMATION DES D ECLARATIONS

MANQUANTES

La théorie statistique prévoit plusieurs

méthodes pour l'estimation des valeurs des individus qui font

défaut à l'observation. Ainsi l'on rencontre plusieurs pratiques

dans les services statistiques. Ces pratiques sont plus ou moins basées

sur l'intuition et le bon sens, plutôt que sur une théorie

proprement dite. Surtout quand il s'agit des instituts des pays en voie de

développement. Pourtant, ce ne sont pas les méthodes les plus

robustes qui manquent en la matière.

Dans ce chapitre, l'accent sera mis sur la méthodologie

que nous utiliserons dans notre étude. Mais, nous commencerons par une

présentation des méthodes d'estimation que l'INSD du Burkina Faso

utilise. Cette partie sera suivie d'une critique de la méthode

d'estimation utilisée jusque là par le service de

comptabilité nationale de l'INSD.

La collecte des DSF constitue une étape importante dans

l'élaboration des comptes des sociétés non

financières. A cet effet on entreprend des collectes périodiques

dans les principales villes où l'activité économique est

intense. Ces villes sont Ouagadougou, Bobo-Dioulasso, Koudougou et Banfora. Les

renseignements contenus dans les DSF sont saisis à l'aide d'un micro

programme informatique que le service de comptabilité nationale a mis en

place. Ce programme tient compte de l'architecture des tableaux contenus dans

les DSF. Et à travers un ensemble de règles bien définies

par un manuel d'élaboration des comptes, on passe des données des

entreprises (selon le plan SYSCOA1) aux rubriques de la

comptabilité nationale.

A l'aide de ces formules de passage, on calcule les

données individuelles des entreprises comme le veut la

comptabilité nationale. Ainsi la production prendra en compte en outre

la production réalisée par l'entreprise (ventes de produits ou de

services produits par l'entreprise, production stockée,

immobilisée ou produits accessoires), les ventes des marchandises

desquelles il faut retrancher les achats de marchandises. La valeur

algébrique obtenue représente ainsi la production totale de

l'entreprise selon l'optique de la comptabilité nationale. Ce formalisme

peut être traduit par la formule suivante :

Pdt = PdtStk + PdtImm +PdtsAcc

+ Vtemdse + VtePdtsFabr - Ach mdse + TrSvc

Vend.

Où les termes désignent respectivement, et dans

l'ordre de leur apparition dans la formule, la production totale de

l'entreprise, la partie de la production stockée, celle

immobilisée, les produits accessoires, la vente de marchandises, la

vente des produits fabriqués, les achats de marchandises et les travaux

et services qu'aura vendus l'entreprise.

Lorsqu'il s'agit d'une entreprise commerciale, la production est

évaluée par la marge brute. C'est-à-dire la

différence entre les ventes et les achats de marchandises.

1SYSCOA: Système Comptable ouest africain,

c'est le système de comptabilité que utilisent les pays membres

de l'UEMOA.

De cette même règle on évalue la

consommation intermédiaire de l'unité soumise à

l'étude par les formules de passage entre ces deux types de

comptabilité. Cette formule est la suivante :

CI = AchMat1 + Tsprt + SvcExtr

+ FrechDev + AutAch ? ÄStk. Les termes de

cette équation se définissent comme suit:

CI: Consommation Intermédiaire;

AchMat1: Achat de matières premières;

Tsprt: Coût de Transport;

SvcExtr: Services Extérieurs;

FrechDev: Frais de recherche et de développement

c'est-à-dire les créations, les apports et les acquisitions;

AutAch: Autres achats et

ÄStk: Variation de stocks de matières

premières et des autres achats.

Quand à la rémunération des

salariés, elle correspond au poste « frais du personnel » du

SYSCOA. C'est donc une autre dénomination qui désigne le montant

que l'unité de production accorde à son personnel en contrepartie

du service qu'il fournit.

Après ces calculs de passage entre les deux

comptabilités, on obtient les indicateurs calculés pour chaque

entreprise ayant pris part à l'étude. Mais un certain nombre de

celles-ci a préféré s'abstenir. C'est pour ces

dernières que nous tentons de trouver des méthodes qui permettent

de réduire le biais qu'elles introduisent dans le calcul des

agrégats.

I. Méthode utilisée par

l'INSD

C'est une méthode basée sur le taux de croissance

de la production des entreprises d'une même branche au cours des 5

dernières années ayant précédé

l'année en cours.

Cette méthode suppose que les entreprises appartenant

à la même branche d'activité ont des taux de croissance

similaires. Ainsi la production constitue - t - elle l'élément

déterminant de l'estimation de toutes les grandeurs de la

comptabilité prises en compte lors de l'établissement des comptes

des sociétés non financières.

Par branche d'activité, il est constitué un

échantillon d'entreprises ayant transmis régulièrement

leurs DSF sur la période considérée. Cet

échantillon doit en outre être représentatif de l'ensemble

de la branche ; en d'autres termes il doit représenter au moins quatre

vingt pour cent (80%) de la production totale de la branche dont il est issu.

On calcule ensuite des taux de croissance moyens de la production pour

l'ensemble de la branche à partir de l'échantillon.

Pour une entreprise donnée et en fonction des

données disponibles sur cette entreprise, on utilise les taux de

croissance calculés pour estimer sa production.

Pour l'estimation de la consommation intermédiaire, il est

d'abord calculé un ratio CI Pdt pour chaque entreprise ayant

déposé une DSF au cours de la période de

référence.

Ensuite on constitue, par branche d'activité, un

échantillon d'entreprises dont les ratios CI Pdt

sont assez

stables sur la période. On calcule un ratio moyen à partir de cet

échantillon, et par

branche d'activité on applique cette moyenne CI

Pdt à la production estimée pour avoir les CI

estimées. On déduit la valeur ajoutée par

solde.

Pour l'estimation de rémunération des

salariés (RS) et des impôts sur la production, on procède

de la même façon que précédemment, mais selon le

niveau, on calcule des moyennes RS/VA ou I/VA.

Il faut souligner que cette méthode était

surtout utilisée dans l'ancienne méthodologie

d'élaboration des comptes sous le SCN 68 et aussi dans le cadre de

l'élaboration des comptes de l'année de base 1999 sous le SCN 93

à l'aide du module ERETES. Pour l'élaboration des comptes des

années courantes du module ERETES qui est en cours, l'estimation des

agrégats des entreprises du secteur moderne non DSF se fait directement

au sein du module à l'étape des comptes de branches. Toutefois,

cette estimation gagnerait à être effectuée en dehors du

module pour permettre d'aller plus vite dans les travaux internes au module

ERETES.

II. Critique de la méthode

présentée

La méthode explicitée ci-dessus a pour avantage

de permettre de combler les données manquantes. A cet effet, elle permet

de faire une analyse avec une base relativement complète. Cette

façon peut être considérée comme une imputation

simple. C'est-à-dire que l'on donne à toutes les observations

manquantes la valeur commune censée être leur valeur si elles

avaient participé à l'étude.

S'il est vrai qu'elle permet d'avoir les données

artificielles pour compenser le biais que pourraient introduire les

non-réponses, il n'en demeure pas moins vrai qu'elle ne prend pas en

compte ni la nature de non-réponse ni le type de mécanisme qui

pourrait occasionner cette non- réponse. En effet, la méthode

semble être une méthode d'imputation qui s'applique aussi bien

à la non-réponse totale qu'à la no n-réponse

partielle. Or, on sait que ces méthodes ne sont réellement

efficaces que lorsqu'il s'agit d'une non-réponse partielle. Toutefois,

même en présence de cette nature de non-réponse, il est

tout à fait préférable de connaître le type de

processus qui aurait généré la non-réponse. A

défaut de connaître ce type, l'on suppose que les données

manquantes suivent un processus que l'on doit tester.

Confondre la non-réponse totale avec celle partielle et

les traiter de la même manière sont susceptibles de porter

préjudice à la qualité de données et partant celle

des résultats qui seront assortis de l'étude. Car cela revient

à considérer que l'individu qui n'a pas répondu à

une moindre question de l'étude apporte la même perte

d'information que celui qui refuse d'y participer. Par exemple, dans

l'estimation de la production, même si l'entreprise n'a pas

participé à la collecte, il suffit d'avoir une information sur

son existence. Si tel est le cas sa production sera égale à la

production estimée, de même que celle qui n'aurait pas

répondu aux variables permettant d'évaluer sa production mais qui

aura toutefois participé aux autres questions.

En cas de non-réponse totale, il faut redéfinir

les poids que le sondage aurait accordés aux unités statistiques

qui devaient prendre part à l'interview. Car les poids de ces

unités ne tiennent plus et ne peuvent plus être utilisés

pour extrapoler les données sur l'ensemble de la population. Or, en

comptabilité nationale, les données n'étant

publiées que pour le pays, cette extrapolation ne doit en aucune

manière être négligée. On se rend compte que la

procédure développée dans la première partie de ce

chapitre ne prend pas en compte cette nécessité de

redéfinition des poids des unités.

Cette méthode utilise les données d'une autre

enquête ce qui permet d'avoir d'autres sources de traitement. Mais dans

une économie ou les entreprises se créent et disparaissent aussi

rapidement, il peut être non cohérent d'utiliser les

données provenant d'une enquête lointaine dans le temps (de plus

de dix ans par exemple). Car la démographie instable des entreprises

fait appelle à une veille statistique et sa non prise en compte risque

de rendre incohérentes les estimations. En effet, il est possible

d'utiliser une entreprise dans le calcul de ratio et des taux de croissance

alors que cette entreprise a disparu, ou a été

délocalisée ou tout simplement a changé d'activité

principale. En plus c'est une méthode d'imputation ponctuelle

appliquée aux données manquantes sans tenir comptes de leur type

(MCAR, NMAR ou MAR) ou de leur nature (partielle ou totale).

L'objectif n'est pas de donner des estimations dont il est

difficile - si ce n'est pas impossible - de mesurer le biais ou de donner une

formule de la variance. Il s'agit plutôt de compenser les carences

d'informations avec des méthodes assez simples et faciles à

mettre en oeuvre. Le critère de choix de ces méthodes reste

toutefois la traduction de la réalité le plus fidèlement

possible. C'est pourquoi pour mieux faire l'estimation des DSF manquantes il

est intéressant d'étudier et de savoir de quelle nature de

non-réponse avons-nous à faire. En fonction de cette nature?

Quelle est la méthode la plus appropriée et la plus possible

à envisager pour le traitement? Ces éclaircissements feront

l'objet de la prochaine partie.

III. Proposition de méthode

La méthodologie de traitement des données

d'enquête est confrontée à plusieurs problèmes qui

sont à la fois d'ordre pratique et théorique. La recherche de

remède à ces difficultés n'est pas une chose aisée.

En effet, le statisticien dans son travail de l'élaboration des

données est confronté à un besoin sans cesse grandissant

des acteurs de la vie économique et sociale. Ce besoin se manifeste par

une pression accrue pour l'obtention des indicateurs de niveau global de

l'activité dans un laps de temps. Cette pression est parfois

accompagnée par une exigence portée sur la qualité des

données que produit le statisticien.

La faiblesse de culture statistique au sein de la plus grande

partie de la population des pays en voie de développement est un

handicap majeur pour la bonne collecte. Ces deux aspects contradictoires (d'une

part une demande accrue pour avoir les statistiques et d'autre part la

méconnaissance de bien fondé de statistiques de la part de la

grande majorité) traduisant la vie statistique des pays de l'Afrique

subsaharienne peuvent parfois entraîner une diminution du taux de

réponse, comme nous l'avons explicité plus haut. Ce

phénomène qui introduirait un faible taux de réponse

amènerait à des estimations biaisées et parfois moins

précises. A ce problème de faible taux de réponse et

d'exposition à des risques d'introduction de biais dans les estimations,

nous comptons proposer une méthode de traitement qui en tiendra compte.

Cette méthode permettrait de réduire les effets de

non-réponse, à défaut de les éradiquer. Nous

présenterons notre méthode d'estimation après une analyse

exploratoire de notre source statistique. Cette analyse nous permettra de

définir les taux de réponse, le type de non-réponse,

etc.

1. Analyse exploratoire

La base de données que nous utiliserons est issue de la

collecte que le service a entreprise pour se procurer des informations sur

l'activité des entreprises. Cette base contient les données nous

permettant d'évaluer la production, la consommation

intermédiaire, l'impôt lié à la production et la

rémunération des salariés des entreprises DSF. Ces

variables d'intérêt sont calculées à l'aide de

formules de passage entre les deux comptabilités. Ces formules ont

été

explicitées dans la partie introductive de ce chapitre.

Les entreprises ont un poids proportionnel à leur chiffre d'affaires sur

celui du total. Ce poids était valable pour toutes les entreprises

recensées, lors du dernier recensement commercial et industriel de 1998,

qui devraient faire partie de l'échantillon. La collecte a lieu chaque

année. Et nous utiliserons les données de 2001 pour

l'illustration de la méthode que nous proposerons au service de

comptabilité. Pour les données issues des collectes de

l'année 2000 et de l'année 1999, on appliquera cette

méthode proposée. Les résultats pour ces années

sont représentés dans l'annexe du document.

A l'issue de la collecte en 2001, un certain nombre

d'entreprise ont pris part à l'interview, mais d'autres ne l'ont pas

fait. Une description de l'état de participation des entreprises se

dessine comme suit :

Tableau 1: Etat de taux de réponse

globale

|

Fréquence

|

Pour cent

|

|

Valide DSF existe

|

232

|

59,6

|

|

DSF n'existe pas

|

157

|

40,4

|

|

Total

|

389

|

100,0

|

Source: INSD, nos calculs.

Sur le plan général, l'analyse de ce tableau

permet de constater qu'en 2001, sur les 389 entreprises qui devraient prendre

part à l'étude cent cinquante sept ont fait défaut

à la collecte ou ont des DSF inutilisables. Cet effectif

représente un taux de non-réponse assez élevé (plus

de 40%). Cette classification concerne le taux de non-réponse totale. En

effet, dans une étude pareille, il est presque impossible d'avoir

affaire à des non-réponses partielles. Car les entreprises

élaborent les DSF qu'elles mettent à la disposition des agents

collecteurs. Ce qui signifie que le document n'est reçu que lorsqu'il

est prêt. Mais cette répartition ne donne que la situation

globale. Or, il serait intéressant de savoir quelle localité a

tendance à tirer ce taux vers le haut. Cette répartition de

niveau de réponse par grandes villes peut se résumer de la sorte

:

Tableau 2: Répartition de

non-réponses par localité1

|

|

|

Disponibilité de DSF

|

Total

|

|

DSF existe

|

DSF n'existe

pas

|

|

Localité de

|

BANFORA

|

Effectif

|

5

|

4

|

9

|

|

l'entreprise

|

|

taux de réponse

|

55,6%

|

44,4%

|

100,0%

|

|

BOBO

|

Effectif

|

47

|

34

|

81

|

|

|

taux de réponse

|

58,0%

|

42,0%

|

100,0%

|

|

KDG

|

Effectif

|

4

|

4

|

8

|

|

|

taux de réponse

|

50,0%

|

50,0%

|

100,0%

|

|

Ouaga

|

Effectif

|

176

|

115

|

291

|

|

|

taux de réponse

|

60,5%

|

39,5%

|

100,0%

|

|

Total

|

|

Effectif

|

232

|

157

|

389

|

|

|

taux de réponse

|

59,6%

|

40,4%

|

100,0%

|

Source: INSD, nos estimations

Il existe une relation entre la localité de

résidence de l'entreprise et sa décision de déposer sa

DSF. Comme l'indique le test de Fisher exact (P-value = 0,891). La

répartition des taux de non-réponse par localité permet de

constater une disparité entre les différentes localités

concernées par l'étude. Ainsi on peut remarquer qu'en dehors de

la ville de Ouagadougou, les autres ont un taux de réponse

supérieur à la moyenne. Parmi ces localités Koudougou

(KDG) vient en tête de liste avec cinquante pour cent de

non-réponse. Il faut signaler que pour un certain nombre d'entreprises,

la variable localité n'était pas renseignée. Pour

celles-ci, nous avons procédé à une interrogation par

proximité. Cette interrogation a consisté à demander aux

personnes ressources la localité de telle ou telle autre entreprise.

Elle nous a permis de connaître la résidence d'une grande partie

des centres élémentaires concernés. Pour ce qui est du

reste (environ 8% de l'ensemble); nous avons décidé de faire une

répartition entre les quatre localités au prorata de leur

effectif dans la base.

Au vu de cette répartition inégale des

non-réponses entre les localités on peut se poser la question

suivante: quel est le lien entre la non-réponse et une localité

particulière? Dit autrement, est ce que la résidence de

l'unité statistique influe sur sa décision de prendre part

à l'étude ?

Pour des besoins d'analyse, nous avons jugé

nécessaire de créer une variable "type". Cette variable renseigne

sur la vocation de l'entreprise. Nous lui avons affectée quatre

modalités. Elle permet par exemple de savoir si les entreprises

pharmaceutiques sont plus réticentes que les entreprises de transport ou

de transit. Cette distinction est résumée dans le tableau qui

suit.

1 Un test de marasculo est fait pour confirmer les proportions.

Un exemple de ce test est présenté dans l'annexe 7.

Tableau 3: Taux de non-réponse selon la

structure des entreprises

|

|

|

Disponibilité de DSF

|

Total

|

|

DSF existe

|

DSF n'existe

pas

|

|

Type de l'entreprise

|

Entreprise Pharmaceutique

|

Effectif

Taux de réponse

|

47

50,0%

|

47

50,0%

|

94

100,0%

|

|

Entreprise de Service ou Commerce

|

Effectif

Taux de réponse

|

147

63,1%

|

86

36,9%

|

233

100,0%

|

|

Industrie

|

Effectif

Taux de réponse

|

28

60,9%

|

18

39,1%

|

46

100,0%

|

|

Transport ou Transit

|

Effectif

Taux de réponse

|

10

62,5%

|

6

37,5%

|

16

100,0%

|

|

Total

|

|

Effectif

Taux de réponse

|

232

59,6%

|

157

40,4%

|

389

100,0%

|

Source : INSD, nos calculs

Un test de Chi 2 de dépendance aboutit à une

conclusion d'existence de relation entre le dépôt de DSF d'une

entreprise et la vocation de celle-ci (P-value 1= 0,182). A

l'exception des unités pharmaceutiques, on enregistre un taux de

non-réponse inférieur à 40% au sein des autres types

d'entreprises. Le taux élevé de non-réponse serait donc

fortement influencé par les entreprises pharmaceutiques (les

laboratoires, les grossistes de médicament et les pharmacies). Car les

entreprises de cette structure, qui ne représentent qu'environ 25 pour

cent de l'échantillon (voir annexe1), récoltent cinquante pour

cent de non-réponse en leur sein. Par contre, les entreprises qui

offrent des services (les cabinets d'étude par exemple) ou qui font le

commerce ont le taux de non-réponse le plus faible (36,9%) quoiqu'elles

constituent 59,9% de l'échantillon2.

Après toute cette analyse exploratoire de la base, on

s'aperçoit qu'il s'agit bel et bien d'un cas de non-réponse

totale. Les entreprises pour lesquelles on n'a pas pu évaluer la

production, la consommation intermédiaire, etc. sont celles qui n'ont

pas déposé de déclaration. Ou ces sont des entreprises

pour lesquelles on n'a pas pu disposer de DSF, peu importe la raison qui

justifie le non dépôt. Pour tenir compte de cette carence, nous

proposons de procéder par une repondération.

2. Proposition de méthode de

repondération

Il s'agit, ici, de justifier notre choix qui s'est porté

sur ce type de méthode. Cette justification sera suivie de la

présentation de la façon dont nous comptons le mettre en

pratique.

a. Justification

Comme nous l'avons fait remarquer, la non-réponse que

nous traitons dans la collecte des DSF est de nature totale. Cette

non-réponse concerne plus de quarante pour cent de l'échantillon

constitué par des entreprises. Ce taux faible de réponse est de

nature à affecter les estimateurs calculés sur la base de la

collecte. Pour pallier cette difficulté et cette insuffisance,

1 Il s'agit de la P-value associée à la statistique

de Pearson qui suit un chi 2 de trois degré de liberté.

2 On a effectué un test de proportion de marasculo sur ce

tableau. Les résultats sont dans le dernier annexe.

nous avons plusieurs méthodes en présence. Parmi

celles-ci, notre choix s'est porté sur la méthode de

repondération. En effet, la repondération s'avère facile

à mettre en oeuvre lorsqu'il s'agit de non-réponse totale. Ce

choix se justifie aussi par la nature de la base d'information. Nous n'avons

pas des variables auxiliaires qui puissent permettre d'estimer les grandeurs

économiques (production, CI, Impôt sur production,...) des

entreprises absentes de la collecte. En sus, nous supposons l'existence d'un

phénomène de réponse homogène au sein des groupes.

Cette supposition nous conduit dans cette repondération, à

procéder à la constitution de groupes de réponses

homogènes. L'hypothèse de mécanisme de réponse

homogène est en effet basée sur l'observation de la

répartition des taux de réponse selon les groupes

présentés dans la sous section supra.

Une autre raison est qu'en comptabilité nationale et

dans les études conjoncturelles, dont ces grandeurs peuvent faire

l'objet l'on a recours à l'agrégation des données. Cette

extrapolation (agrégation) incluant les réponses pour estimer le

niveau national des grandeurs, utilise des coefficients. Ces coefficients, que

l'on appelle coefficients d'extrapolation, ne sont autres que les poids que le

sondage aura accordés aux unités. Or ces poids ne sont plus

valides compte tenu de l'influence de la non-réponse. Il faut donc

réajuster ces poids. C'est à ce niveau que la

repondération se révèle nécessaire.

b. Spécification de la

méthode

Dans ce qui suit, nous allons déterminer la

procédure que nous adopterons lors de la mise en oeuvre de la

méthode de repondération.

A cet effet, nous n'allons pas faire directement l'ajustement

des poids des unités répondantes. On procède au

préalable à la définition des groupes de réponses

homogènes. Ces groupes seront définis à l'aide des

probabilités estimées de réponses. C'est donc à

l'intérieur de ces groupes que nous appliquerons l'ajustement au poids

des unités statistiques.

b. 1 Estimations des probabilités de

réponses

Nous allons prédire ces probabilités de

répondre pour chaque entreprise. Ainsi on pourra savoir la chance que

chaque unité aura de répondre en tenant compte des facteurs qui

agissent sur sa décision de répondre. En d'autres termes il

s'agit de modéliser la chance qu'une unité réponde en

tenant compte des informations sur celle-ci. Ces informations que nous

appellerons plus tard les facteurs explicatifs, sont sensés avoir un

effet sur la décision de l'entreprise de participer à la collecte

des DSF. Pour la prédiction des probabilités de réponses

de chaque unité, nous utiliserons un modèle d'estimation de

probabilité approprié, il s'agit d'un modèle

qualitatif.

Dans ces modèles et contrairement aux

régressions linéaires, où est associée à la

réalisation d'un événement une valeur quantitative, on

associe à la réalisation d'un événement sa

probabilité d'apparition. Cette probabilité est toute fois

conditionnelle aux variables exogènes. De façon formelle, on

écrira le modèle suivant:

P i =Prob(yi

=1/xi)=F(xi)

Où la fonction F(.) désigne une fonction

de répartition que l'on choisira, xi et

désignent respectivement le vecteur de variables

explicatives et le vecteur de coefficients du modèle. Il existe un choix

varié de fonctions de répartition mais deux sont les plus

utilisées (la loi normale et la loi logistique). Ainsi, on

désigne le modèle utilisant la loi normale par le modèle

probit et celle qui utilise la loi logistique est appelée logit.

Tout au long de notre étude nous choisirons le

modèle logit pour prédire les probabilités

associées au fait qu'une entreprise dépose sa DSF. Pour ce fait

nous avons créé une variable expliquée (variable

dépendante du modèle) qui prend la valeur "1" lorsque

l'on détient la DSF de l'entreprise. Cette variable prend la valeur

"0" dans le cas échéant. Il faut noter que pour tous les

tests économétriques que nous mettrons en oeuvre, le seuil

théorique est fixé à 5% sauf indication contraire.

Comme toute estimation, il faut des variables explicatives. En

ce qui nous concerne, trois variables ont retenu notre attention. Une sur le

secteur d'activité de l'entreprise, une sur sa localité et la

dernière sur son statut juridique. Nous rappelons que la variable sur le

secteur d'activité de l'entreprise a été

créée par nous. Et pour la renseigner nous avons

procédé par une interrogation par proximité.

Parmi ces variables, deux étaient catégorielles.

Pour les besoins d'études il a été jugé

nécessaire de dichotomiser leurs modalités. Ainsi chaque

modalité est devenue une variable dichotomique (qui prend la valeur 0 ou

1). En effet, cette dichotomisation facilite l'analyse et donne une

cohérence à l'interprétation. On peut ainsi dire que si

l'entreprise est dans telle localité au lieu et à la place de "si

l'entreprise a la valeur 4 de localité". Car cette valeur quatre n'est

qu'une codification. Un autre analyste pourrait affecter à la même

localité le code deux.

Ainsi pour la prédiction des probabilités nous

avons des variables explicatives suivantes :

1' Quatre variables dichotomiques liées à

chacune des quatre localités soumises à l'étude. Ces

variables sont VIOU (qui vaut 1 si l'entreprise est à

Ouagadougou et zéro sinon), VIBO (pour la ville de

Bobo-Dioulasso), VIBA (pour la ville de Banfora) et VIKD (la

ville de Koudougou).

1' Quatre variables correspondant au secteur d'activité

de l'entreprise. On a VIPH qui prend la valeur 1 lorsqu'il s'agit

d'une entreprise pharmaceutique. Ce secteur regroupe les pharmacies et les

grossistes pharmaceutiques. La variable VISC regroupe les entreprises

offrant des services d'études (bureau d'étude par exemple) et les

entreprises commerciales. La variable VIIN rassemble les entreprises

industrielles. Quand à la variable VITT, elle concerne les

unités qui offrent le service de transport, de transit ou de tourisme.

Il s'agit des compagnies de transports, des entreprises de transits et des

agence de voyage et tourisme On rappelle que toutes ces variables sont

dichotomiques. A cet effet, elles prennent l'unité comme valeur lorsque

le critère est respecté et zéro si tel n'est pas le

cas.

1' Et enfin une variable renseignant sur le statut juridique

de l'entreprise. Celle-ci permet de distinguer les unités privées

des unités publiques. Cette variable, Pub, prend la valeur 1

pour les entreprises et les sociétés d'Etat et prend 0 pour tout

autre type d'entreprises.

Pour estimer la probabilité qu'une entreprise

dépose sa DSF compte tenue de la connaissance sur les facteurs

explicatifs de sa décision on utilisera le modèle logit. La

variable expliquée est aussi dichotomique. Il s'agit de la variable

suivante:

|

?

VDSF i = ??

|

1 si la DSF existe 0 sinon

|

Il s'agit donc d'estimer le modèle suivant: P Prob

VDSF x F x

= = =

( 1/ ) ( ) Où la probabilité vaut la valeur de la

fonction de répartition

VDSFi i i i

de la loi logistique considérée au point et qui

peut s'écrire comme suit:

x i

|

F ( )

x = i

|

i

e x 1

= ? =

i 1,

1 1

+ +

e e

x x

i i

-

|

2,....,n.

|

Ce modèle permet d'estimer, à l'aide de logit,

la probabilité pour qu'une unité statistique soit

répondante à l'étude compte tenu des informations que l'on

détient sur elle. C'est donc une espérance conditionnelle que

VDSF soit égale à 1 connaissant les valeurs des autres

variables explicatives.

Après estimations on trouve des résultats qui sont

répertoriés dans le tableau ci-dessous :

Tableau 4: Résultat de l'estimation de

probabilités de réponses

|

VDSF

|

Coefficients

|

Std. Err.

|

Statistiques

|

P-value

|

Intervalle de confiance à 95%

|

|

|

|

|

|

Borne inférieure

|

Borne supérieure

|

|

VITT

|

0,0442354

|

0,6033469

|

0,07

|

0,942

|

-1,138303

|

1,226774

|

|

VISC

|

0,0784134

|

0,3355564

|

0,23

|

0,815

|

-0,5792651

|

0,7360918

|

|

VIPH

|

-0,4476894

|

0,3747968

|

-2,19

|

0,032

|

-1,01202278

|

-0,0868988

|

|

VIBA

|

0,0910208

|

0,9857771

|

0,09

|

0,926

|

-1,841067

|

2,023109

|

|

VIBO

|

0,1577487

|

0,7550015

|

2,21

|

0,014

|

0,037524

|

1,012027

|

|

VIOU

|

0,3017356

|

0,7261064

|

0,42

|

0,678

|

-1,121407

|

1,724878

|

|

Pub

|

0,1969121

|

0,5172728

|

0,38

|

0,703

|

-0,8169239

|

1,210748

|

|

Constante

|

0,184638

|

0,7871903

|

0,23

|

0,815

|

-1,358227

|

1,727503

|

Source: INSD, nos estimations

A l'issue de cette estimation par le modèle logit, on

constate qu'au sens statistique seules deux variables explicatives sont

significatives au seuil de 5% : il s'agit de VIPH et VIBO. Ce

qui signifie que statistiquement, ces deux variables ont une influence sur le

fait qu'une unité dépose sa déclaration statistique.

Autrement dit lorsqu'une entreprise est basée à Bobo-Dioulasso,

la chance que celle-ci dépose sa déclaration augmente. Tandis que

la structure pharmaceutique influence négativement la décision de

répondre de l'unité à la collecte. Il est à noter

que deux variables ont été supprimées. Car elles

risquaient d'introduire une colinéarité dans l'estimation. Il

s'agit de variables VIIN et VIKD.

Il vient d'après l'estimation que la probabilité de

réponse est:

+

P V D S F = ? ( 0 , 0 4 4 2 3 5 4 * 0 , 0 7 8 4 1 3 4 *

0 , 4 4 7 6 8 9 4 * 0 , 0 9 1 0 2 0 8 *

V I T T V I S C V I P H V I B A

+ - +

0 , 1 5 7 7 4 8 7 * 0 , 3 0 1 7 3 5 6 * 0 , 1 9 6 9 1 2 1 * 0 ,

1 8 4 6 3 8 ) .

V I B O V I O U P u b

+ + +

Avec ? qui désigne la fonction de répartition de la

loi logistique.

Cette non significativité des autres variables

mérite d'être soumise à des tests. Ces tests et diagnostics

permettront de détecter une présence éventuelle des

"outliers" ou de "leverages" ou d'autres types de problèmes susceptibles

d'affecter la qualité de l'estimation.

b.2 Diagnostics du modèle

Intéressons nous à expliquer le modèle

estimé ci-dessus. Cette explication se fera à l'appui des tests

numériques et graphiques sur les leverages, la distance de Cook, les

résidus de l'estimation et sur d'autres.

Pour les résidus, on s'attachera à

vérifier une éventuelle présence d'observations outliers.

Compte tenu du nombre d'observations, on peut supposer une normalité

asymptotique de ceux-ci. En effet, nous avons plus de trois cent observations.

Ceci permet de supposer que les résidus suivraient asymptotiquement une

distribution normale.

Une observation peut être considérée comme

outlier, si elle a un grand résidu. Dans la pratique la valeur absolue

de résidu standardisé est comparée à deux. Si pour

une observation ce résidu est supérieur en valeur absolue

à deux, on dira alors qu"il s'agit d'une observation outlier. En ce qui

nous concerne nous pouvons le vérifier à l'aide du graphique

suivant:

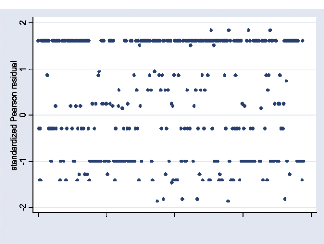

0 100 200 300 400

ident

Graphique 1: Résidu standard par

entreprise

Source: INSD, nos estimations

L'analyse de ce graphique laisse apparaître une

conclusion assez intéressante. Car elle permet de constater qu'on n'est

pas confronté aux observations outliers. En effet, tous les

résidus sont contenus entre les deux lignes horizontales

délimitées par 2 et -2. Cela signifie qu'aucune des unités

n'a une probabilité de réponse peu commune avec les autres

entreprises compte tenu des facteurs explicatifs. Cette situation pourrait

traduire une bonne disposition des chances de réponses. Quoique

importante, l'absence des outliers ne suffit pas pour conclure une absence de

problème.

Un autre type de problème auquel on peut être

confronté est celui des observations leverages. On dit qu'une

observation est leverage lorsque la valeur de sa puissance (leverage) devit

considérablement de sa moyenne. Ce leverage est donc comparé

à deux fois sa moyenne théorique. De façon formelle on

peut résumer comme suit:

? ?

r

h h r rst

1 Où , et désignent respectivement le leverage, le

résidu de l'estimationet le

i

ii = -? ? ii i i

? ?

rst i

|

résidu standard de l'individu . Cette valeur est

comparée à 2* i

|

? + ?

k 1

? ?

? ?

n

|

avec nombre de k

|

s variables

|

explivative et n celui de l'observation. Lorsque

ii dépasse cette valeur on parle de leverage

élevé.

h

Avant de faire ce test de "puissance élevée" sur

les unités de la base d'informations, nous chercherons d'abord à

déterminer les observations qui pourraient influencer les estimateurs.

Pour ce fait, on utilise la notion de distance de Cook. Compte tenu du nombre

impressionnant des observations de notre base de données, nous n'avons

pas jugé nécessaire de présenter la liste des observations

influentes. On a plutôt créé une variable "compteur". Cette

variable sert à compter le nombre de ces observations. Les

résultats sont consignés dans le tableau ci-dessous:

Tableau 5: Les observations ayant des distances

élevées

|

Candidats

|

Effectif

|

Pourcentage

|

|

Non

|

324

|

83,29

|

|

Oui

|

65

|

16,71

|

|

Total

|

389

|

100

|

Source: INSD, nos estimations

On constate d'après ce tableau, que sur les 389

observations qui constituent la base soixante cinq sont candidates pour

être des influences. Mais l'analyse la plus pointue des observations

laisse apparaître une absence de leverage. Ce qui signifie que sur

environ les dix sept pour cent des observations qui se

révéleraient high leverage (distance de Cook

élevée), aucune ne possède une puissance

élevée. Cette situation traduirait, que les données

sembleraient être bien classées. Toutefois, la non

significativité de certaines variables pourraient en partie être

due à ces observations qui ont une distance de Cook

élevée. Le test d'autocorélation de DurbinWatson conduit

à une absence dune éventuelle autocorélation entre les

résidus de l'estimation. En effet, la statistique de Durbin-Watson

calculée est de 1,997. Qui se situe dans l'intervalle correspondant

à l'absence d'autocorélation.

Nous nous sommes jusqu'ici intéresser aux

problèmes que peuvent entraîner les observations. Un autre

diagnostic consiste à tester la classification des données

prédites et à vérifier l'adéquation du

modèle avec les données. Pour le critère de classification

de données, nous utiliserons l'indicateur R2 count. C'est un

indicateur de bonne classification. C'est-à-dire pour la quelle la

valeur estimée serait égale à la valeur observée de

la variable d'étude.

Pour sa mise en oeuvre, on crée une variable qui prend

la valeur 1 lorsque la valeur estimée de VDSF> 0,5 et

zéro dans l'autre cas. Ainsi on construit un tableau1

permettant le

calcul de R2 count. L'indicateur peut

être donné de la façon suivante:

1 Ce tableau se trouve dans l'annexe 2, il est intitulé

table de prédiction du modèle.

2 00 11

n n

+

R=

count n

où n désigne (respectivement n 11 )

l'effctif des unités pour lesquelles = 0

VDSF

00

(respectivement 1) et estimée vaut 0 (respectivement

1).

VDSF

Après calcul on trouve R2 count=59, 13%. Ce

résultat signifie que le modèle est à environ plus de

cinquante neuf pour cent bien classifié. En d'autres termes nous avons

une classification de probabilité de réponse de bonne

qualité. L'analyse du tableau de l'annexe 2 permet de connaître

comment le modèle aurait prédit le classement pour chaque

individu de l'échantillon. Le jugement qu'on porte sur le modèle

peut en dépendre. En effet, plus les prédictions du modèle

sont conformes à la réalité plus est positif le jugement

qui lui est fait. Le tableau de l'annexe 2 résume ce test. Ainsi on

constate que la probabilité qu'une unité soit classée

répondante sachant qu'elle a répondu est de 95,26%. Cette

probabilité d'être classée non répondante sachant

que l'unité est non répondante est de 5,73%. Autrement dit, pour

une unité répondante le modèle le classe répondante

dans une très grande proportion. Alors que pour celle non

répondante, il la classe dans une proportion moins importante. L'on peut

lire aussi dans ce tableau que la probabilité pour qu'une unité

soit répondante sachant que sa probabilité prédite

d'être répondante est inférieure à 0,5 est de 55%. A

contrario, une unité dont la probabilité prédite est

supérieure à 0,5 a une probabilité de 0,4 d'être non

répondante. Mais ces chances de réponse ou de non-réponse

ne suffisent pas pour conclure à un bon calibrage du modèle. Pour

ce fait, nous utiliserons le test de Hosmer-Lemeshow.

Le test de Hosmer-Lemeshow est un test d'adéquation du

modèle. Il permet de se rendre compte sur le niveau de calibrage du

modèle qui est soumis à l'étude. C'est donc une

procédure qui consiste à tester l'adéquation entre les

valeurs prédites par le modèle et les valeurs observées de

la variable d'étude. Pour ce faire, on regroupe les individus en

classes1. On calcule une statistique de Hosmer-Lemeshow qui suit un

chi deux. Si la p-value associée à cette statistique est

inférieure au seuil théorique qu'on s'est fixé, on dira

que le modèle ne reflète pas la réalité. A

contrario, si cette p-value est supérieure à cinq pour cent, nous

pouvons affirmer un calibrage du modèle. C'est-à-dire qu'on peut

affirmer, avec un risque de cinq pour cent de se tromper, que le modèle

reflète la réalité (les données

observées).

Le résultat de Goodness of fit Test (Test de Hosmer-

Lemeshow) est répertorié dans le tableau de l'annexe 3 du

document. Dans ce tableau outre le regroupement, on a la p-value

associée à la statistique de Hosmer-Lemeshow. Cette p -

value = 0,8289, forts de ce résultat

nous pouvons affirmer que notre modèle est bien

calibré, qu'il reflète les données dont il prétend

expliquer. Il est à remarquer que l'on ne devrait pas surestimer

l'importance de l'ajustement dans les modèles où la variable

dépendante est dichotomique 2.

b.3 Odds ratio

Le odds ratio est un indicateur qui permet de tester

l'association entre deux variables, l'une étant une variable

d'intérêt et l'autre une variable explicative dans un

modèle CLDV donné. Il se calcule en général sur les

variables dichotomiques. Toutefois, on peut dichotomiser les

1 Pour plus d'amples de renseignement se reporter à

l'annexe 3 du document. Un tableau représente ce regroupement.

2 Gujarati. N. D. (2004) - Econométrie,

4ème édition américaine : Traduction

Par Bernier B., Col. Ouvertures Economiques, De Boeck, Bruxelles.

variables explicatives continues. Pour ce fait, on choisit une

caractéristique de tendance centrale1 comme critère.

Ainsi un odds ratio différent de 1 signifie qu'il y a association entre

les deux variables, un odds ratio égal à 1 signifie que les deux

variables ne sont pas en liaison. Le odds ratio est définis à

partir de rapport entre deux odds, lesquels sont définis ainsi qu'il

suit :

( )

VDSF X

= =

1/ 1

i

( )

VDSF X

= =

1/ 1

i

Odds1

P r

1-P r

p ( )

= =

Odds 2

1/ 0

VDSF X

r i

1 1/ 0

- = =

p VDSF X

r ( )

i

Ainsi le odds ratio peut être donné de la

façon suivante :

|

Oddsratio

|

=

|

Pr Pr

|

( ) ( ( ) )

VDSF X P VDSF X

= = - = =

1/ 1 / 1 1/ 1

i r i

( ) ( ( ) )

VDSF X P VDSF X

= = - = =

1/ 0 / 1 1/ 0

i r i

|

Après calcul, on trouve des résultats qui

aboutissent à la conclusion selon laquelle toutes les variables ont une

association avec la variable d'étude. Ces résultats sont

présentés dans le tableau qui suit :

Tableau 6: Odds ratio des variable

explicatives

|

Variables

|

Odds Ratio

|

|

VITT

|

1,045228

|

|

VISC

|

1,08157

|

|

VIPH

|

0,6391031

|

|

VIBA

|

1,095292

|

|

VIBO

|

1,570872

|

|

VIOU

|

1,352204

|

|

Pub

|

1,217637

|

Source : INSD, nos estimations

Comme on le voit dans le tableau, même si certaines

variables explicatives ne sont pas statistiquement significatives au risque de

cinq pour cent, elles auraient des liens avec la variable d'étude.

C'est-à-dire qu'il y a effectivement une association entre chacune des

variables choisies et la décision de l'entreprise de fournir ou de ne

pas fournir sa DSF. L'on constate que les entreprises pharmaceutiques ont une

propension plus grande à ne pas déposer leurs DSF toute chose

égale par ailleurs. Tandis que les entreprises offrant le service ou les

entreprise commerciales (variable VISC) ont une propension plus grande

à répondre favorable à l'étude.

La première étape de mise en oeuvre de la

méthode de repondération consistait à prédire les

probabilités de réponse aussi bien pour les répondantes

que pour les non répondantes. L'on devait se rassurer que ces

probabilités pouvaient être acceptées (pouvaient

refléter les données). Ce souci a nécessité des

tests et des diagnostics. A présent, on va ordonner ces chances de

réponse et on les regroupera en classe de réponses

homogènes.

1 La moyenne lorsque la variable suit une distribution normale

et dans le cas échéant on conseille la médiane. La

variable dichotomique prend zéro si la valeur de la variable

concernée est inférieure à la caractéristique sinon

elle prend un.

b.4 Groupes de réponses

Dans cette section l'idée motrice est de trouver un

regroupement des unités en des classes. Ce regroupement se fait de telle

sorte que les classes puissent être pertinentes pour l'analyse. De plus

ces classes doivent être basées sur les probabilités

prédites plus haut. Il s'agit donc de construire des groupes à

partir des probabilités qu'on a prédites avec le modèle

utilisé dans la section précédente. Pour notre part nous

utiliserons cinq classes de réponses. Ces classes sont définies

à partir des quintiles de la probabilité de réponse. En

effet, d'après Laurent Donzé - enseignant à

l'université de Fribourg (Suisse) - il est préférable lors

de construction de groupe de réponses homogènes de choisir un

nombre de classe limité. Pour cela il propose de "former cinq à

six classes à partir des probabilités estimées, en prenant

par exemple les quintiles1 ".

Nous avons constitué nos groupes de réponse

homogènes sur les quintiles des probabilités que nous avons

estimées pour les unités qui constituent la banque

d'informations. Mais ces groupes ne respectent pas toutes les hypothèses

de groupes homogènes. En effet, il existait deux classes qui ont la

même probabilité de réponse2. Or une des

hypothèses est qu'à l'intérieur des classes on ait des

probabilités identiques de réponses; cette probabilité

doit être différente selon les classes. Nous avons donc

utilisé quatre classes de réponse au lieu de cinq. Ces groupes

sont consignés dans le tableau qui suit :

Tableau 7: Caractéristique de groupe de

réponse homogène pour la repondération

|

N° de groupe

|

Probabilités

|

Observations manquantes

|

Observations non Manquantes

|

Observations totales

|

|

1

|

0,5654

|

49

|

48

|

97

|

|

2

|

0,6296

|

41

|

56

|

97

|

|

3

|

0,6376

|

36

|

61

|

97

|

|

4

|

0,6817

|

31

|

67

|

98

|

|

Total

|

157

|

232

|

389

|

Source: INSD, nos estimations

On constate que les probabilités estimées de

réponses varient avec les classes ce qui signifie que les chances de

réponses sont différentes d'une classe à une autre. C'est

à l'intérieur de ces groupes que nous allons procéder

à la repondération qui donne lieu à l'estimation de la

production, de la consommation intermédiaire, de l'impôt sur

production et de la rémunération des salariés des

entreprises.

1 Donzé L. (2003) - Théorie et pratique des

enquêtes : analyse de données d'une enquête complexe,

Université de Fribourg, Fribourg, Suisse.

2 Se référer à l'annexe 4 du document.

|