II-Présentation du

système bancaire au Sénégal

Traditionnellement, les systèmes bancaires

étaient organisés selon un système comprenant un Institut

d'émission (la banque centrale) faisant figure d'autorité

suprême, et un ensemble d'établissements constitués par les

banques dites de second rang.

Les banques centrales ont pour rôle l'émission de

monnaie et jouissent d'une autonomie particulière vis-à-vis des

pouvoirs publics. Elles participent aussi à la stabilisation des

relations monétaires entre un pays et ses partenaires commerciaux

étrangers en assurant la gestion des réserves de change.

Elles interviennent à cet effet sur le marché

des changes a travers l'achat de devises étrangères lorsque la

monnaie nationale s'apprécie ; et a travers la vente de devises

lorsque lorsque la monnaie se déprécie. Aussi est il que la

banque centrale participe à la définition de la politique

monétaire, et par la même occasion à la politique

économique générale d'un pays car elle a une action non

négligeable sur la croissance de la masse monétaire et sur le

niveau des prix.

Par ailleurs, il est important de noter que les banques

centrales imposent des règles de fonctionnement plus ou moins

restrictives visant à couvrir des risques d'insolvabilité avec la

politique des réserves obligatoires, et des règles d'encadrement

du crédit visant à contrôler le volume des concours

financiers.

Les banques de second rang regroupaient les banques de

dépôt et les banques d'affaires. Le rôle des

premières consistait à collecter des fonds auprès du

public et accorder des prêts aux entreprises et aux ménages afin

de financer leurs activités (acquisitions de biens ou opérations

d'investissement). Les secondes se caractérisaient de banques

spécialisées dont l'activité principale était,

outre l'octroi de crédit, la prise et la gestion de participations des

affaires existantes ou en formation.

Au Sénégal et presque partout ailleurs

aujourd'hui, cette vision du système bancaire n'est plus tout à

fait valable du fait de la concurrence accrue entre les banques qui dans leurs

quête de rentabilité, tendent vers une plus grande

diversification.

Ainsi le système bancaire sénégalais est

constitué par un ensemble de banques et autres établissements

financiers en interaction avec la Banque Centrale des Etats de l'Afrique de

l'Ouest (BCEAO), qui entretiennent des relations de créance et

d'engagement les un vis-à-vis d'autres agents non financiers.

1-Les banques

Les banques sont définies par l'article 3 de la loi

90-06 portant sur la réglementation bancaire qui stipule que «

sont considérées comme banques les entreprises qui font

profession habituelle de recevoir des fonds dont il peut être

disposé par chèques ou virements, et qu'elles emploient pour leur

propre compte ou pour le compte d'autrui, en opérations de crédit

ou de placement ». Ceci pour dire que les banques servent

d'intermédiaires financiers en mobilisant les dépôts et

l'épargne des agents non financiers pour les redistribuer aux agents

déficitaires. Elles ont la spécificité de pouvoir

développer leurs passifs en développant leurs actifs car leur

objectif est la liquidité et la rentabilité. Les banques

sénégalaises peuvent accorder des crédits à court,

moyen et long terme en consentant des découverts, des avances de fonds,

des prêts et pratiquant des escomptes d'effets de commerce.

Le système bancaire sénégalais a

présentement à son actif 17 banques classées par

catégories suivant la couverture et le secteur d'activité. On

distingue donc :

· Les banques généralistes à

réseau national

Elles représentaient en 1998 plus de 60% de la masse

bilancielle. On y compte la CBAO, la SGBS, la BICIS et la BST.

· Les banques à réseau ouest

africain

Ce sont essentiellement la BOA, ECOBANK et l'Attijariwafa

Bank. Ces dernières ont pour objectif de devenir des banques de

référence en Afrique de l'ouest à travers des politiques

favorisant les clients des autres pays d'Afrique qui veulent effectuer des

transactions économiques e financières au

Sénégal.

· Les banques d'affaires

Les banques d'affaires sont des banques de capitaux au long

terme, spécialisées dans le financement d'entreprises. Elles

prennent et gèrent des participations dans des entreprises existantes ou

qui se créent et accordent des crédits à long terme sur la

base de leurs fonds propres ou d'autres ressources à long terme.

Elles sont soumises à la même

règlementation que les banques de détail ou banque de

dépôt (court terme). Par abus de langage, banque d'affaires prend

la même signification que banque d'investissement, étant

donné que les banques commerciales classiques sont aussi capables de

proposer des services de banque d'affaires. Ces banques s'adressent aux grandes

entreprises et aux particuliers. La CITIBANK, la BIS et le CLS sont les plus

importants.

· Les banques spécialisées

Dites à vocation spécifique : ce sont des

établissement spécialisés dans un domaine bien

précis. On peut citer entre autres la CNCAS, la BHS, la BSIC et la

BIMAO.

Après les banques, les établissements financiers

occupent une place important dans le système bancaire d'où la

nécessité d'en faire une étude détaillée.

2-Les

établissements financiers

Ils sont définis comme l'ensemble de personnes

physiques ou morales, autres que les banques, qui font profession habituelle

d'effectuer des opérations de crédit, de vente à

crédit ou de change, pour leur propre compte, ou qui reçoivent

habituellement des fonds qu'elles emploient en opérations de placement.

Ils peuvent servir d'intermédiaires en tant que commissionnaires ou

courtiers dans les relations entre agent financiers et agents non

financiers.

Les chiffres des établissements financiers

représentent 5% du total du bilan global du système bancaire

sénégalais, avec une part relativement faible au poste des

crédits consentis estimés à 2%. Néanmoins ils

participent a l'intermédiation financière en distribuant des

crédits à toutes les échéances. Notons que les

crédits accordés sont essentiellement à court terme ;

de même que les dépôts collectés. Les

établissements financiers s'activent spécialement dans le domaine

du crédit-bail et du crédit à la consommation. Leur

clientèle est composée en majorité des acteurs du secteur

informel. Ils sont incontournables pour de nombreux opérateurs

économiques du secteur informel auxquels certaines banques refusent le

financement à travers la présentation d'exigences totalement

restrictives.

On peut donc distinguer les principaux établissements

qui ont eu à s'implanter au Sénégal.

· La compagnie Ouest africaine de Crédit-bail

(Locafrique)

C'est une société qui a été

créée en 1977. Son capital est détenu par CFAO (80%), AGS

(19,9%) et autres investisseurs (0,9%). Il a été noté

entre 2002 une baise de 6% au niveau de la masse bilancielle.

· La Société de Crédit et

d'Equipement du Sénégal (SOCRES)

Créée en 1961, elle s'oriente principalement

dans le domaine du crédit à l'équipement plus

précisément l'équipement maison à savoir le

mobilier, l'électroménager....son capital est estimé

à 300 millions de francs CFA.

· Sénégal Factoring (Sen Fac)

Nouvellement installée au Sénégal, elle a

été agréée comme une institution financière

d'affacturage et de cautionnement en Avril 2005. Elle est donc

spécialisée dans l'affacturage, la gestion externalisée

des comptes clients et le renseignement social. Son capital estimé

à 487 millions de francs CFA est en grande partie détenu par la

SGBS.

Remarque :

Il existe d'autres institutions financières qui se

distinguent aussi bien des banques que des établissements

financières précédemment cités mais qu'il

paraît fort intéressant d'étudier du fait de l'importance

de leurs activités dans le secteur financier

sénégalais.

Il s'agit en l'occurrence des institutions de micro finance

pour qui l'épargne mobilisée entre 1998 et 2004 est passée

de 200 millions à 33 milliards de francs CFA ; de même que

les crédits octroyés qui eux sont passés de 350 millions

à 46 milliards de francs CFA.

En procédant par une petite analyse, notons que la

micro finance est un ensemble de dispositifs permettant d'offrir de très

petits (micro crédits) à des familles pauvres pour les aider

à conduire des activités productives ou

génératrices de revenu, à travers la création de

très petites entreprises.

Elle accorde en effet, une grande importance au ciblage de

groupes de clients qui n'interviennent le plus souvent qu'au niveau du secteur

informel et assure ainsi l'auto promotion économique et social de la

population a faible revenu. Elle procède aussi par la fixation de taux

d'intérêt devant couvrir le coût de la prestation du

crédit.

Au Sénégal, on compte à peu près

300 institutions de micro finance qui ont pour objectif d'apporter un soutien

aux secteurs de l'agriculture, du commerce et de l'artisanat. On distingue

ainsi trois grandes institutions qui à l'heure actuelle, dominent le

secteur.

· Le Crédit Mutuel du Sénégal

(CMS)

Initié en juillet 1998, il a pour objectif de mobiliser

l'épargne des sénégalais à des fins

d'investissement. Sa mission est de participer à l'amélioration

du niveau de vie et à la promotion du bien être des populations

toutes catégories confondues, en offrant une large gamme de services

financiers de proximité.

Sa priorité est donc de permettre l'accès des

populations aux services financiers, tout en protégeant de l'endettement

usurier.

Il apporte ainsi un soutien considérable aux

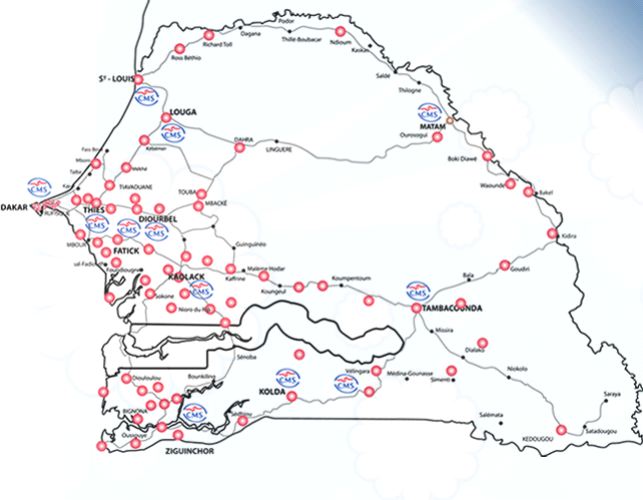

agriculteurs, pêcheurs et aux groupements d'intérêt

économiques. Son réseau est composé de 76 agences

réparties sur tout le territoire.

Graphique 1.1 : Représentation des Agences

du Crédit Mutuel du Sénégal sur le territoire

nationale

Source : rapport annuel 2007 du Crédit

Mutuel du Sénégal

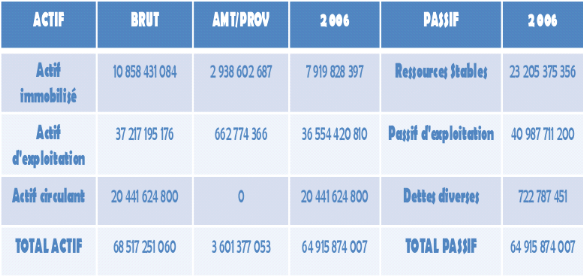

La situation financière du groupe se caractérise

par une hausse de 35% du total bilan.

Celui-ci est de 64,915 milliards de francs CFA en

décembre 2006. Il est composé en gros de 41 milliards de francs

CFA de dépôts des sociétaires, de 12, 869 milliards de

francs CFA de fonds propres et assimilés et de 10,292 milliards de

francs CFA d'emprunts bancaires soit respectivement 63%, 20% et 16% du total

bilan.

Le Crédit Mutuel du Sénégal étant

une structure mutualiste, son objet est de collecter l'épargne des

membres et de leur distribuer des crédits. Ceci justifie que l'essentiel

de ses ressources provienne des membres.

Le passif exigible à court terme garde une part

prépondérante (57%) des ressources du Crédit Mutuel du

Sénégal. Cependant, les ressources stables montent à

presque 28 milliards soit 43% du Total bilan consolidé en fin 2006.

Elles gagnent plus de 10 points dans le Total bilan consolidé en un an

grâce à la nouvelle politique de stabilisation des ressources.

Cette politique se décline sur un axe commercial et financier.

Au niveau commercial, il s'agissait d'accentuer la vente de

produits d'épargne à plus d'un an aux sociétaires par une

rémunération attrayante de ceux-ci. Les taux sont revus à

la hausse et une campagne publicitaire agressive a été

menée en faveur des dépôts à plus d'un an durant le

deuxième semestre de l'exercice. Ainsi l'encours de l'épargne

à moyen terme des sociétaires est passé du simple au

double entre fin 2005 et fin 2006 et se chiffre à plus de 4 milliards de

francs CFA soit 7% du total bilan et 17% des ressources stables.

Tableau 1. 1: Bilan au 31 décembre 2006 du

Crédit Mutuel de Sénégal

Source : rapport annuel 2006 du Crédit

Mutuel du Sénégal

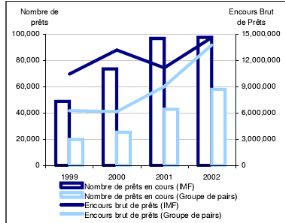

· L'alliance de Crédit et d'Epargne pour la

Production (ACEP)

L'ACEP - Alliance de crédit et d'épargne

pour la production - a vu le jour en 1985. Début 1990,

l'organe de crédit devient une entité indépendante,

baptisée ACEP. Son principal objectif : accorder des prêts

pour des investissements et des prêts de fonds de roulement à de

petites et moyennes entreprises du secteur informel ne pouvant accéder

au crédit institutionnalisé. En 1993, lorsque le projet USAID

prend fin, l'ACEP est en mesure, grâce à une gestion plus prudente

et à certains changements institutionnels lui permettant d'appliquer des

taux d'intérêt pouvant s'élever jusqu'à 16 %,

de prêter en puisant dans ses propres ressources.

Graphique 1.2 : Nombre de prêts en cours

ajustés et encours brut de prêts

Source : Rapport de performance

personnalisé, Microfinance information eXchange (MIX)

En 1996, à l'occasion d'une assemblée

générale, les objectifs de l'ACEP sont redéfinis comme

suit:

Offrir des services de crédit et d'épargne

à des entrepreneurs sénégalais afin de favoriser la

croissance de leur entreprise ainsi que le développement

économique et social du Sénégal ; mettre en place un

réseau de services financiers et gérer ses activités

selon le principe de la coopération. C'est une mutuelle d'épargne

et de crédit qui finance des projets commerciaux à hauteur de

57%, des services 22%, des projets agricoles pour 12%, et des projets

manufacturiers à hauteur de 9%. Notons que le financement de l'ACEP

s'adresse plus particulièrement aux entreprises existantes qui

désirent se développer et se moderniser.

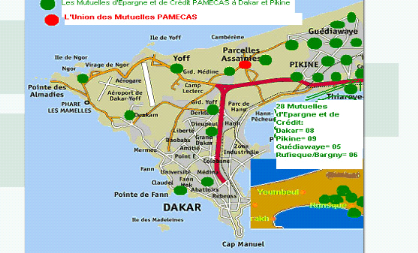

· L'Union des Mutuelles de Partenariat pour la

Mobilisation de l'Epargne et de Crédit au Sénégal

(UM-PAMECAS)

Initié en 1998, l'Union des Mutuelles du Partenariat

pour la Mobilisation de l'Epargne et le Crédit au Sénégal

a pour objectifs de faciliter l'accès à l'Epargne et au

Crédit, quels que soient les moyens des souscripteurs et leur secteur

d'activité,de participer à l'amélioration de leur

bien-être économique,social et celui de leur communauté,de

promouvoir l'esprit de solidarité, de responsabilité et de

gestion démocratique auprès de nos membres et soutenir ces

membres dans tous leurs secteurs d'activités .Sa stratégie se

fonde sur le Développement des mutuelles d'épargne et de

crédit rentables et pérennes, mobiliser le potentiel financier de

chacun : épargne locale et ressources extérieures, concevoir et

mettre en oeuvre des politiques performantes : administratives, comptables et

financières,promouvoir et gérer les meilleurs services

financiers, accessibles et adaptés, garantir en permanence la

qualité de nos équipes par la formation du personnel et de nos

dirigeants et de coopérer au niveau local, sous régional et

international. Elle regroupe 30 caisses d'épargne et de crédit

à travers 44 agences.

Graphique 1. 3 : Emplacement des mutuelles au niveau

de Dakar et Pikine

Source : site web PAMECAS

Son total actif était estimé à 15

milliards de francs CFA au 31 décembre 2004 et a atteint les 19 milliard

CFA en Avril 2006 ; ce qui constitue une progression

considérable.

|