ANNEXE IV DÉTERMINATION DU

NOMBRE DE RETARD SELON LE CRITÈRE AIC OU SC

Tableau 1 Choix du retard pour le test de

stationnarité de LNY

|

retards

|

Modèle 3

|

Modèle 2

|

Modèle 1

|

|

p

|

AIC

|

SC

|

AIC

|

SC

|

AIC

|

SC

|

|

0

|

-1.182095

|

-1.039359

|

-1.188365

|

-1.093208

|

-1.014778

|

-0.967199

|

|

1

|

-1.192467

|

-1.000491

|

-1.238209

|

-1.094227

|

-1.104332

|

-1.008344

|

|

2

|

-1.071399

|

-0.829457

|

-1.133828

|

-0.940275

|

-1.059207

|

-0.914042

|

|

3

|

-0.943021

|

-0.650491

|

-1.002342

|

-0.758566

|

-0.950633

|

-0.755612

|

|

4

|

-0.799570

|

-0.455971

|

-0.871547

|

-0.577034

|

-0.840861

|

-0.595433

|

|

5

|

-0.738592

|

-0.343638

|

-0.815361

|

-0.469775

|

-0.720222

|

-0.424006

|

|

6

|

-0.668960

|

-0.222625

|

-0.751594

|

-0.354851

|

-0.569822

|

-0.222672

|

ANNEXE V APPLICATION DE LA

STRATÉGIE DE DIKEY-FULLER À LA SÉRIE

Il convient de déterminer le nombre de retard . Nous prendrons le nombre maximum de retard égal à 6.

Quel que soit le modèle retenu94(*), on constate que le critère d'AKAIKE et de

Schwarz conduisent à un choix de retard optimal . Nous prendrons le nombre maximum de retard égal à 6.

Quel que soit le modèle retenu94(*), on constate que le critère d'AKAIKE et de

Schwarz conduisent à un choix de retard optimal  =1 nous vérifierons ex-post dans le modèle retenu (avec

ou sans constante) que l'introduction du terme différencié

retardés a permis d'éliminer totalement l'autocorrélation

des résidus. =1 nous vérifierons ex-post dans le modèle retenu (avec

ou sans constante) que l'introduction du terme différencié

retardés a permis d'éliminer totalement l'autocorrélation

des résidus.

Procédons donc dès à présent au

test de racine unitaire en utilisant une stratégie de test de ADF. En

considérant le modèle 3, on teste alors la présence d'une

racine unitaire dans le processus en testant la nullité du

paramètre  à l'aide d'une statistique de Student à l'aide d'une statistique de Student  , où , où  désigne l'estimateur des MCO. Le résultat est le

suivant : désigne l'estimateur des MCO. Le résultat est le

suivant :

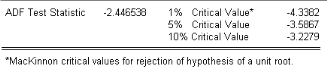

Au seuil de 5%, le valeur critique est C(á) = ?3.5867,

Ainsi, dans ce cas pour un niveau de risque de 5%,  > C(á), on ne rejette pas l'hypothèse nulle de racine

unitaire ( > C(á), on ne rejette pas l'hypothèse nulle de racine

unitaire ( ). Il faut à présent évaluer la validité de

notre diagnostic en vérifiant que le modèle à partir

duquel nous avons fait le test (modèle 3) est bien le »bon»

modèle. Il nous faut donc à présent tester la

nullité du coefficient de la tendance conditionnellement à la

présence d'une racine unitaire. On effectue pour cela le test ). Il faut à présent évaluer la validité de

notre diagnostic en vérifiant que le modèle à partir

duquel nous avons fait le test (modèle 3) est bien le »bon»

modèle. Il nous faut donc à présent tester la

nullité du coefficient de la tendance conditionnellement à la

présence d'une racine unitaire. On effectue pour cela le test  . .

Pour la variable  , nous obtenons ainsi une valeur de F3 égale à

2,39735482, Cette valeur est à comparer aux seuils critiques lus dans la

table de Dickey et Fuller (1981), Pour une taille d'échantillon de 25,

et un risque de première espèce de 5%, la valeur critique est

égale à 7,24. Donc la réalisation de F3 est

inférieure au seuil critique, on accepte l'hypothèse nulle de la

nullité du coefficient de la tendance conditionnellement à la

présence d'une racine unitaire. Ceci signifie que le test de non

stationnarité pratiqué avec les seuils asymptotiques incluant une

tendance (modèle 3) doit être remis en cause. Il faut donc

recommencer ce test à partir du modèle incluant uniquement une

constante. Les résultats du test sont : , nous obtenons ainsi une valeur de F3 égale à

2,39735482, Cette valeur est à comparer aux seuils critiques lus dans la

table de Dickey et Fuller (1981), Pour une taille d'échantillon de 25,

et un risque de première espèce de 5%, la valeur critique est

égale à 7,24. Donc la réalisation de F3 est

inférieure au seuil critique, on accepte l'hypothèse nulle de la

nullité du coefficient de la tendance conditionnellement à la

présence d'une racine unitaire. Ceci signifie que le test de non

stationnarité pratiqué avec les seuils asymptotiques incluant une

tendance (modèle 3) doit être remis en cause. Il faut donc

recommencer ce test à partir du modèle incluant uniquement une

constante. Les résultats du test sont :

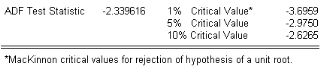

La statistique de STUDENT  associée à la variable endogène retardée associée à la variable endogène retardée

prend ici une valeur de -2.339616. Pour tester l'hypothèse prend ici une valeur de -2.339616. Pour tester l'hypothèse , on utilise alors les seuils tabulés par DICKEY et Fuller pour

le modèle 2. Au seuil de 5%, le seuil critique est C(á) = ?2.9750

Ainsi, dans ce cas pour un niveau de risque de 5%, , on utilise alors les seuils tabulés par DICKEY et Fuller pour

le modèle 2. Au seuil de 5%, le seuil critique est C(á) = ?2.9750

Ainsi, dans ce cas pour un niveau de risque de 5%,  > C(á), on accepte l'hypothèse nulle de racine

unitaire ( > C(á), on accepte l'hypothèse nulle de racine

unitaire ( ) dans le modèle 2. ) dans le modèle 2.

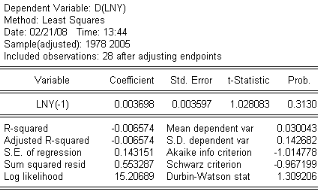

Il faut à nouveau évaluer la validité de

notre diagnostic en vérifiant que le modèle 2 à partir

duquel nous avons fait le test de racine unitaire est bien le »bon»

modèle. On teste pour cela la nullité du coefficient de la

constante conditionnellement à la présence d'une racine unitaire.

La réalisation de la statistique de Fisher F2, est

égale à 2,32449345. Pour une taille d'échantillon de 25,

et un risque de première espèce de 5%, la valeur critique est

égale à 7,24.

Donc la réalisation de F2 est

inférieure au seuil critique, on accepte donc l'hypothèse nulle

de la nullité de la constante conditionnellement à la

présence d'une racine unitaire. Ceci signifie que le test de non

stationnarité pratiqué avec les seuils asymptotiques incluant une

constante (modèle 2) doit être remis en cause. On achève

donc le test avec le modèle 1 et les résultats sont les

suivants :

Finalement, l'application des tests ADF nous indique que la

série  est engendrée par un processus non stationnaire I (1) de type

AR(2). est engendrée par un processus non stationnaire I (1) de type

AR(2).

A présent, il convient de tester

l'autocorrélation des résidus.

Tableau AC et PAC des résidus de la

régression

Les Qstat de Ljung-Box sont

tous significativement nul au seuil des 5% donc on peut conclure que les

résidus ne sont pas autocorrélés.

* 94 Voir tableau 1 de l'annexe

IV

|