Le marché interbancaire est le marché sur

lequel les banques commerciales effectuent leurs opérations de

refinancement (BERNAL, (2009 c)). Les banques camerounaises ont

recours à deux sources de refinancement : le marché interbancaire

de la CEMAC (encore appelé « niveau 1 » par la BEAC)

et les appels d'offres de la BEAC (ou « niveau 2 »). Pour

suivre l'évolution du marché interbancaire de la CEMAC, nous nous

intéresserons particulièrement au taux d'intérêt

interbancaire (qui permet d'avoir une idée précise des conditions

de crédit), au taux directeur de la BEAC (taux de refinancement) et aux

transactions effectuées sur ce marché. Pour ce qui est du

marché du crédit, nous analyserons l'évolution du

crédit intérieur à l'économie camerounaise.

L'objectif de cette section est d'analyser les conditions de crédit tant

au niveau interbancaire qu'au niveau de l'économie nationale avant et

après le déclenchement de la crise financière

internationale.

Le marché interbancaire de la CEMAC correspond au «

niveau 1 » du système de refinancement de la BEAC. Les

intervenants sur ce marché sont les banques agréées des

pays

20 Ce sont: Union Bank of Cameroon (ou UBC), Afriland

First Bank (ou First Bank), Amity Bank et Cameroon Bank Corporation (ou

CBC).

membres21 de la CEMAC. Les taux, la durée

et éventuellement les garanties des transactions effectuées sont

librement débattues suivant la loi de l'offre et de la demande et sans

l'intervention de la BEAC. Ces transactions sont nationales et/ou

transnationales à l'intérieur de la Zone, et une exigence de ce

marché est que, les montants doivent être un multiple de millions

de Franc CFA. Selon l'échéance du prêt, il existe des taux

au jour le jour (ou à vue), de 2 à 30 jours, de 1 à 2 mois

et de plus de 2 à 3 mois. A cause de l'indisponibilité des

séries continues de ces différents taux, nous allons nous

intéresser à un taux d'intérêt composite

appelé le Taux Interbancaire Moyen Pondéré (ou

TIMP), calculé et publié par La BEAC. Il nous permettra de suivre

l'évolution sur le marché interbancaire. Ce taux a l'avantage

d'être pondéré par le volume des transactions

réalisées. Ainsi, un TIMP nul signifie qu'il n'y a pas eu de

transactions sur le marché interbancaire. Une autre

interprétation de ce TIMP quand il est nul est qu'il pourrait

correspondre à un taux d'intérêt infiniment grand et qui

empêcherait les échanges de liquidités.

Le « niveau 2 » correspond aux

interventions de la BEAC en faveur des établissements de crédits

éligibles. La BEAC intervient à travers ce niveau pour refinancer

le système bancaire selon les orientations de sa politique

monétaire et de crédit, d'une part, et de l'évolution de

la liquidité bancaire, d'autre part. Sur ce segment de marché

monétaire, nous nous intéresserons uniquement au principal taux

directeur de la BEAC, le Taux d'Intérêt des Appels

d'Offres (ou TIAO). Il est fixé par le Gouverneur de la BEAC en

fonction de la conjoncture tant interne qu'externe, et en tenant compte du

TIMP, car ce dernier résulte des forces du marché et

reflète au mieux la conjoncture.

L'évolution des activités du marché

interbancaire peut donc être caractérisée par

l'évolution du TIMP, du TIAO et des transactions qui y sont

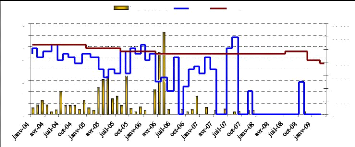

effectuées. La figure D.1 montre l'évolution simultanée de

ces trois indicateurs.

Figure D. 1 : Evolution des transactions (axe de

droite, en millions de Franc CFA) et des taux d'intérêt

interbancaires de la CEMAC (axe de gauche, en %), entre 2004 et

2009

4

7

6

5

3

2

0

8

1

Transactions TIMP TIAO

40 000

70 000

60 000

50 000

30 000

20 000

0

10 000

Source : BEAC (2009), Rapports annuels 2004, 2005,

2006, Rapport zone franc 2007.

Il ressort de ce graphique que les transactions sur le

marché interbancaire de la CEMAC se raréfient depuis fin 2006, et

sont devenues quasi-inexistantes après le troisième trimestre

2007. En effet, les transactions interbancaires s'établissaient à

3,4 milliards de Franc CFA en moyenne mensuelle en 2007 contre 15,5 milliards

de Franc CFA en 2006. Les TIMP ont été volatiles, variant entre

1,95% et 6,87% en 2007. En août 2007, le TIMP (le plus

élevé depuis 2004) a dépassé le TIAO traduisant une

raréfaction d'offre de liquidités sur ce marché

21 Ils sont au nombre de six : le Cameroun, le

Congo Brazzaville, le Gabon, la Guinée Equatoriale, la RCA et le Tchad.

Le Cameroun et la Guinée Equatoriale sont les deux principaux acteurs

sur ce marché interbancaire avec une participation de 90% en moyenne sur

les trois dernières années.

au cours de la période août-septembre 2007.

Malgré ce TIMP élevé, les transactions sont restées

très faibles, ce qui pourrait s'expliquer par la méfiance des

banques de se prêter entre elles. Après septembre 2007, on assiste

à un arrêt presque total des transactions sur ce marché

interbancaire, ce qui se traduit par un TIMP nul. Cette situation aurait

amené les banques camerounaises à souscrire un peu plus aux

appels d'offres de la BEAC qu'auparavant. En effet, leur taux d'utilisation de

l'objectif de refinancement22 a légèrement

augmenté (quoique restant à un niveau très faible),

passant de 3,91% en moyenne trimestrielle en 2006 à 5,62% en 2007 et

à 5,73% en 2008 contre 6,16% en 2007 et 8,30% en 2008 pour l'ensemble de

la CEMAC. En termes réels, les montants sollicités par ce mode de

financement sont insignifiants au regard des montants habituellement

échangés sur le marché interbancaire.

La BEAC explique l'étroitesse de ce marché

interbancaire par un certain nombre de facteurs, parmi lesquels l'importance

des opérations intra-groupe réalisées hors marché,

la surliquidité bancaires et « l'existence de risques

spécifiques liés à l'absence de cadre juridique et de

support (les certificats de placement émis en contrepartie des

dépôts spéciaux des banques auprès de la BEAC ne

sont pas utilisés comme collatéraux) » (Banque de

France, 2007). La BEAC explique la volatilité des TIMP par la

variabilité des niveaux de liquidité dans le temps et entre les

différents États de la CEMAC, les transactions sur ce

marché interbancaire étant essentiellement transnationales (85%

en moyenne sur les trois dernières années).

Il semble difficile de lier ce comportement du marché

interbancaire de la CEMAC au déclenchement de la crise financière

internationale car ce marché a connu de difficultés bien avant le

début de la crise. Mais, certes le déclenchement de la crise

pourrait avoir contribué à l'amplification de ce

phénomène. Quoiqu'il en soit, on assiste à une

raréfaction des transactions sur le marché interbancaire de la

CEMAC depuis fin 2006 et un arrêt quasi-total après le

déclenchement de la crise financière internationale.

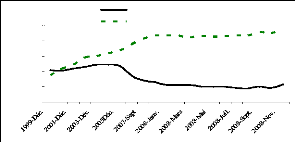

Parallèlement, sur le marché du crédit au

Cameroun, on assiste depuis septembre 2007, à une décroissance

soutenue des montants du crédit à l'économie nationale,

comme le montre la figure D.2.

Figure D. 2 : Evolution du total des

crédits intérieurs et des ressources collectées dans le

réseau bancaire camerounais entre 1999 et 2008 (en milliards de Franc

CFA)

2 500

2 000

1 500

1 000

500

-

Total crédit à l'économie nationale

Total ressources collectées

Source : BEAC, situation bancaire consolidée

(2008)

22 Il représente la limite maximale des

avances que la BEAC peut accorder aux banques d'un pays de la CEMAC au «

niveau 2 » du marché monétaire. Cet objectif peut

néanmoins être dépassé si le taux de couverture

extérieure de la monnaie est supérieur à 20%, s'il existe

des collatéraux recensés au niveau des banques et que le pays

n'est pas soumis à un programme du FMI. Dans le cas contraire, c'est un

plafond rigide. Ces avances sont accordées au taux TIAO. Le plafond de

cet objectif de refinancement est de 8 milliards de Franc CFA pour le Cameroun

(BEAC, 2006 et www.beac.int).

Cette décroissance ne s'explique pas par les

contraintes des critères de surveillance du ratio de crédit sur

dépôt, car les ressources collectées (dépôts)

ont continué à croître. Ce phénomène s'est

accompagné de l'augmentation des dépôts et des placements

auprès de la BEAC, passant d'un taux de croissance de 22,6% entre le 31

décembre 2006 et le 30 juin 2007 à un taux de croissance de 63%

entre le 30 juin 2007 et le 31 décembre 2007 (BEAC, 2007).

En résumé à tout ce qui

précède, on peut dire qu'on assiste à un rationnement du

crédit tant au niveau du marché interbancaire qu'au niveau du

marché du crédit à l'économie nationale, qui ne

s'explique pas par une crise de liquidités, les banques étant

structurellement en position de surliquidité23. On pourrait

plutôt parler d'une méfiance des banques à

s'échanger de liquidités entre elles et même à

prêter aux agents économiques en période de crise. Plus que

jamais, les banques pratiquent une gestion à « la prudence ».

Comme nous l'avons vu dans la première partie (B-1.1.3), la modification

des conditions d'emprunt est un canal de transmission de la crise.