D-1.3. Position extérieure nette du secteur

bancaire camerounais

La position extérieure des banques camerounaises est

restée créditrice et consistante après le

déclenchement de la crise comme on peut le voir sur la figure D.3. Cette

situation pourrait s'expliquer par des échéances plus ou moins

longues de ces créances extérieures. Comme nous l'avons

montré dans la première partie, ce solde créditeur

pourrait être la source de pertes. C'est par exemple le cas de la BEAC

qui, en fin décembre 2008, a perdu 25 millions d'Euros dans un placement

total de 500 millions d'euros géré par la Société

Générale de France, du fait de l'effondrement

généralisé des valeurs boursières24.

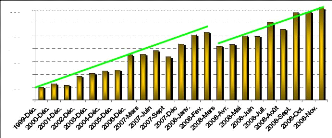

Figure D. 3 : Evolution de la position

extérieure nette des banques camerounaises (en milliards de Franc CFA)

entre 1999 et 2008

350

300

250

200

150

100

-

50

Source : BEAC, situation bancaire consolidée

(2008) et nos calculs

Il ressort de cette figure que, les avoirs extérieurs

nets des banques camerounaises ont changé de tendance en mars 2008

même s'ils continuent à évoluer avec le même rythme,

ce qui pourrait traduire un léger repli des placements

extérieurs. Cependant, sa consistance reste inquiétante au regard

de la conjoncture mondiale et des pertes potentielles qui pourraient en

23 Cette situation de surliquidité

s'explique par la structure des dépôts. En effet, la majeure

partie des dépôts se font dans les comptes à vue, ce qui

rend difficile leur réemploi comme crédits, les clients pouvant

les réclamer à tout moment. C'est ce qui explique d'ailleurs

pourquoi la plupart des crédits octroyés par les banques

camerounaises sont de court terme et/ou moyen terme. Il est aussi à

noter que les dépôts de la clientèle ne sont pas

garantis.

24 Voir :

http://www.jeuneafrique.com/Article/ARTJAJA2509p057-059.xml0/-Banque-crise-financiere-BEACPhilibert-Andzembe-Les-dessous-de-l-affaire-BEAC.html

résulter. En bref, les pertes potentielles sur les

avoirs extérieurs sont une source de contagion de la crise car les

banques camerounaises jadis en surliquidités pourraient passer d'une

situation de surliquidités à une situation de besoin de

liquidités.

D-1.4. Indicateurs de la solidité du secteur

bancaire camerounais

Nous avons choisi cinq principaux indicateurs de la

solidité financière pour caractériser le système

bancaire camerounais. Il s'agit des indicateurs de la qualité des

portefeuilles de prêts (créances douteuses en pourcentage des

actifs ; créances douteuses en pourcentage des prêts), de la

profitabilité (Return On Equity (ou ROE)), de

solvabilité (capital en pourcentage des actifs) et de la couverture des

créances douteuses (provisions en pourcentage des créances

douteuses). Les données de 2008 et 2009 ne sont pas encore accessibles

pour le Cameroun et la CEMAC. Etant donné que le système bancaire

camerounais n'est pas en crise, les données de 2007 pourraient nous

donner des indications sur sa solidité financière d'aujourd'hui.

Les données de 2005 ont été choisies pour la France et

l'Afrique du Sud du fait que leurs systèmes financiers n'étaient

pas encore affectés par la crise à cette date. Ces

dernières données servent uniquement d'éléments de

comparaison. Le tableau D-2 suivant donne l'évolution des indicateurs de

la solidité financière pour le Cameroun et la CEMAC (2005-2007),

la France et l'Afrique du Sud (2005).

Tableau D. 2 : Indicateurs de la solidité

financière des systèmes bancaires du Cameroun, de la CEMAC

(2005-2007), de l'Afrique du Sud et de la France (2005).

|

|

Cameroun*

|

|

|

CEMAC*

|

|

Afrique du Sud**

|

France**

|

|

déc.06

|

déc.07

|

déc.05

|

déc.06

|

déc.07

|

déc.05

|

déc.05

|

Créances douteuses (en % des actifs)

|

7,0

|

6,4

|

6,1

|

6,7

|

5,8

|

4,6

|

1,3

|

1,3

|

Créances douteuses (en % des prêts)

|

12,5

|

12,2

|

12,5

|

13,6

|

12,3

|

11,1

|

1,5

|

3,5

|

Provisions (en % des créances dout.)

|

85,4

|

89,5

|

92,2

|

81,4

|

85,9

|

87,4

|

59,4

|

63,8

|

Capital (en % des actifs)

|

8,2

|

8,1

|

8,2

|

9,8

|

9,3

|

9,6

|

8,0

|

3,5

|

Return On Equity (ou ROE en %)

|

14,1

|

15,3

|

14,1

|

16,7

|

18,4

|

17,6

|

19,3

|

14,4

|

|

Source : *BEAC (rapport annuels 2006, 2007) et

**FMI (L'Exercice Coordonné Compilation (CCE, 2005))

Il ressort de ce tableau que la solidité

financière du système bancaire camerounais dans son ensemble, n'a

pas été significativement différente de celle de la CEMAC

de 2005 à 2007, et ceci pour tous les indicateurs calculés. Les

indicateurs de la solidité financière du système bancaire

camerounais ont été stabilisés à un niveau

acceptable25 sur la période étudiée. En bref,

la solidité financière du système bancaire camerounais ne

serait pas remise en question pour l'essentiel.

En conclusion à cette section sur le secteur financier

camerounais, nous pouvons dire que malgré les risques (pertes

financières, bank run, crise de liquidités) qui

pèsent sur le secteur bancaire camerounais, sa surliquidité et

l'objectif de son financement par la BEAC ou les plafonds statutaires du

Cameroun (financement public qui vaut 318 milliards de Franc CFA) très

faiblement utilisés peuvent jouer en sa faveur pour sauver le secteur.

La BEAC qui est le prêteur en dernier ressort de ce système

bancaire dispose en outre de réserves de change

25 Malgré la qualité de portefeuille

du système bancaire camerounais moins reluisante comparativement

à celle de la France ou de l'Afrique du Sud, les indicateurs de la

solidité étudiés ici sont satisfaisants au regard des

comparaisons et des objectifs généralement visés par les

entreprises (par exemple, ROE = 15%).

confortables. De plus, les indicateurs de la solidité

financière montrent que le système bancaire camerounais a

été assez solide sur la période étudiée et

le resterait aujourd'hui. Cependant, une surveillance particulière

devrait être accordée à ce secteur pour pouvoir intervenir

en temps opportun (par exemple, éviter la fuite de capitaux hors de la

zone CEMAC qui pourrait ouvrir « la porte » à la crise).

|

|