A-4. Mécanismes de propagation de la crise

La crise déclenchée dans les

sociétés financières aux Etats-Unis, s'est transmise aux

autres pans de l'économie. Il est donc intéressant de mettre en

exergue le mécanisme de propagation de la crise au sein d'un même

pays avant d'aborder les mécanismes de transmission à

l'international. Pour ce faire, nous allons nous appuyer sur le tableau A.1

suivant :

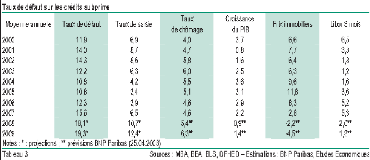

Tableau A.1 : Taux de défaut sur les «

subprimes » et ses conséquences (en % annuel)

Source : QUIGNON (Mai 2008)

Quand la crise a éclatée, le taux de

défaut sur les crédits « subprimes » (colonne 2 du

tableau A.1) dépassait les 15%. Les titres adossés à

ces crédits ne s'échangeaient plus. De plus, la majorité

des nouveaux crédits hypothécaires accordés par les

institutions financières n'était plus achetée par les SPV,

déjà en situation de liquidités difficiles. Par le double

mécanisme de la diminution de la demande et de l'augmentation de l'offre

immobilière

exposé plus haut (point A-2, P.5), les prix

immobiliers ont chuté (colonne 6 du tableau A.1). Tel que nous

l'avons montré au point A.2, les institutions financières

initiatrices de ces crédits ont essuyées des pertes

financières. La diminution des effectifs des employés a suivi

dans le secteur financier, amplifiée par les faillites de certaines de

ces institutions. Le durcissement des conditions d'emprunt aurait ralenti les

activités dans les secteurs qui avaient besoin de financement, ce qui

aurait abouti aux licenciements et donc, contribué à

l'augmentation du taux de chômage (colonne 4 du tableau A.1). La

dépréciation des actifs immobiliers, la dévalorisation des

actions et le chômage auraient eu pour conséquence

l'appauvrissement des ménages, ce qui les aurait contraints à

dépenser moins et à épargner plus. L'activité

économique globale aurait été affectée, ce qui

pourrait expliquer la chute de la croissance (colonne 5 du tableau

A.1).

En bref, les canaux de transmission de la crise au sein d'une

même économie ont été : la

dépréciation des actifs immobiliers, la dévalorisation des

actions et le durcissement des conditions d'emprunt, ce qui s'est traduit par

la diminution du patrimoine des agents. Cette situation aurait

occasionné la chute des investissements, de la consommation et une

relative hausse de l'épargne, les agents ayant une forte aversion pour

le risque.

La crise s'est propagée à la plupart des

économies d'Europe et à une série d'économies

émergentes. Quels ont donc été les canaux de transmission

de la crise à ces économies ? SANDRETTO (2007) et AYACHI (2008)

dénombrent plusieurs mécanismes de transmission de la crise d'un

ou plusieurs pays vers un ou plusieurs autres pays. Cependant, nous nous

intéresserons uniquement aux canaux susceptibles de transmettre la crise

aux économies émergentes. Il s'agit de passer en revue les

mécanismes suivants :

· L'engrenage de la « propagation commerciale

» qui est un canal de transmission lié à la demande

d'exportation ;

· L'« effet mousson » qui est un

canal de transmission dû au fait que les marchés sont

particulièrement intégrés pendant les crises (rendu

possible par la globalisation). Ainsi, un changement dans un pays industriel

peut provoquer des perturbations majeures dans les pays émergents ;

· L'effet « contagion pure » qui est un

canal non expliqué par les fondamentaux. Il s'agit par exemple des

crises auto-corrélées.

L'analyse des canaux de transmission liés à ces

trois mécanismes constituera la base de la suite de notre travail. Ils

seront regroupés en typologies et étudiés principalement

dans le cas de la transmission de la crise aux pays africains. Le champ

d'étude étant très large, et partant de l'hypothèse

que les mécanismes de transmission de la crise différeront d'un

pays à un autre, nous illustrerons notre analyse par l'étude du

cas du Cameroun.

|