Trois canaux de propagation de la crise aux économies

africaines sont examinés dans cette rubrique. Il s'agit de

l'interdépendance entre le système bancaire des pays africains et

celui des banques occidentales, l'arrêt des flux financiers en direction

de l'Afrique et le resserrement du crédit.

B-1.1.1. Interdépendance entre le

système bancaire des pays africains et les banques

internationales

Depuis le début des années 1970, on assiste

à une expansion des institutions bancaires internationales dans les pays

émergents. Le nombre de banques d'origine étrangère

installées dans les pays émergents est passé de 575 en

1995 à 897 banques en 2006. Ces dernières représentaient

40% des avoirs des banques étrangères internationales en 2006

contre 20% en 1995. L'Afrique sub-saharienne possède 6% de ces avoirs

extérieurs des banques internationales (Banque Mondiale, 2008).

En moyenne, la part du capital détenue par les banques

étrangères dans le capital des banques installées dans les

pays d'Afrique subsaharienne6 a presque doublé entre 2000 et

2005 comme l'indique la figure B.1.

6 Ce groupe inclus les pays suivants : l'Angola, le Benin, le

Botswana, le Burkina Faso, le Burundi, le Cameroun, la Côte d'Ivoire ,

l'Ethiopie, le Ghana, le Kenya, le Lesotho, Madagascar, le Malawi, le Mali,

l'Île Maurice, le Mozambique, la Namibie, le Niger, le Nigeria, le

Rwanda, le Sénégal, les Seychelles, le Sierra Leone, l'Afrique du

Sud, le Soudan, le Swaziland, la Tanzanie, l'Uganda, la Zambie et le

Zimbabwe.

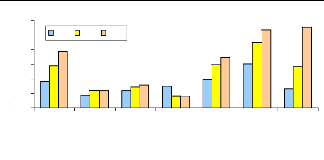

Figure B.1 : Part du capital des banques

domestiques détenues par les banques étrangères par

région (en % des capitaux totaux du secteur bancaire

domestique)

60,0%

All

developped

Regions

South Asia Middle East & North Africa

East Asia &

Pacific

Latin

America &

Caribbean

Sub-Saharan

Africa

Eastern

Europe &

central Asia

1995 2000 2005

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

Source: La Banque Mondiale (2008), CULL R. et PERIA

M. (2007)

Il ressort de ce graphique que l'Afrique sub-saharienne

serait l'un des groupes de pays exposés aujourd'hui à la crise

à travers son système bancaire, les propriétaires

majoritaires étrangers détenant en moyenne plus de 50% du

capital7. On a des cas extrêmes comme celui de Madagascar, du

Mozambique, du Swaziland ou de la Zambie où les propriétaires

étrangers détiennent la quasi-totalité du capital

(c'est-à-dire plus de 90%).

La majorité de ces banques étrangères

sont d'origine européenne (73,4%), les autres étant le plus

souvent d'origine américaine (11,9%), japonaise (4,3%), ou canadienne

(1,5%). Cette diversification géographique des banques internationales

qui les exposaient hier au risque pays, expose aujourd'hui les pays

émergents à la crise. En effet, cette implantation abondante des

banques étrangères en Afrique est source de contagion, en temps

de crise, des défaillances du système bancaire des pays

avancés.

La première source de contagion est la perte

bancaire. En effet, l'interdépendance entre les banques

installées en Afrique et celles des pays avancés a

créé des marchés de gré à gré. La

surliquidité des banques en Afrique, due principalement à

l'imperfection du marché local du crédit, a amené ces

succursales à opérer des placements dans les banques des pays

avancés. Le solde de la position extérieure des banques d'Afrique

sub-saharienne vis-à-vis des banques étrangères est

resté créditeur et consistant après la crise (situation de

septembre 2008, (BRI, 2009)). Ainsi, si cette situation ne

change pas, une éventuelle faillite des banques « mères

» ferait perdre énormément de ressources aux banques

domestiques. Si aucune perte bancaire n'est annoncée explicitement en

Afrique, il ne fait guère de doute que par ce mécanisme, les

banques des pays d'Afrique sub-saharienne sont exposées aux

créances désormais douteuses des banques « mères

».

La deuxième source de contagion pourrait

être un bank run, causé par la panique des

déposants suite à l'augmentation du risque de faillite des

banques « mères ». En effet, la faillite d'une banque

européenne dont une filiale se trouve en Afrique pourrait

précipiter les déposants aux guichets. Le soutien des

gouvernements européens aux banques « mères » a,

jusqu'à présent, permis d'éviter la panique dans les

filiales en Afrique. Cependant, les menaces de faillite pèsent toujours,

car toutes les pertes dues aux « subprimes » n'ont pas

7 Les pays dans lesquels les banques

étrangères détiennent moins de 50% du système

bancaire sont le Burkina Faso (30,4%), le Burundi (21, 5%), l'Ethiopie (0,0%),

le Malawi (27,9%), l'Ile Maurice (24,7%), le Nigeria (11,2%), l'Afrique du Sud

(10,8%), le Soudan (4,7%) et le Zimbabwe (33,3%).

encore été répertoriées et

provisionnées. Le FMI a d'ailleurs déclaré que 75% des

banques européennes étaient exposées aux actifs toxiques,

ce qui les exposerait autant à la faillite que leurs homologues

américaines. En bref, un risque de bank run pèse sur les

banques d'Afrique sub-saharienne à cause de l'augmentation du risque de

faillite des banques « mères ».

La troisième source de contagion pourrait

être une crise de liquidité. En cas de panique conduisant à

l'assèchement des banques locales, ces dernières ne pourraient

pas reprendre leurs créances auprès de leurs banques «

mères ». En effet, en cherchant à restaurer leur

liquidité, les banques « mères » se trouveraient dans

l'incapacité de rembourser ou de prêter à leurs filiales

d'Afrique sub-saharienne. Dans cette situation, ces filiales se retourneraient

vers le marché interbancaire domestique. Or ces filiales des banques

étrangères y sont majoritaires, ce qui pourrait se traduire par

une demande de liquidités nettement supérieure à l'offre.

De plus, connaissant leur situation, les autres banques pourraient refuser de

leur prêter des liquidités. On pourrait ainsi arriver à une

situation où les banques refuseraient de se prêter entre elles, ce

qui aboutirait à un arrêt du marché interbancaire. Dans ce

cas, les banques centrales africaines devraient jouer leur rôle de

prêteur en dernier ressort et réguler plus que jamais les sorties

de capitaux pour éviter leur fuite (par exemple, les placements

extérieurs excessifs au moment où le marché interbancaire

ne fonctionne pas).

En résumé, l'interdépendance entre le

système bancaire domestique et les banques européennes et

américaines expose l'Afrique sub-saharienne à la crise. Les

sources de contagion sont : les probables pertes bancaires dues aux placements

dans les banques européennes, un bank run dont l'origine serait

l'augmentation du risque de faillite des banques « mères » ou

une crise de liquidité, conséquence du bank run et de la

rareté des ressources financières dans les banques «

mères » ou de l'arrêt du marché interbancaire.

B-1.1.2. Les Investissements Directs Etrangers (ou

IDE) et les autres flux financiers en direction de l'Afrique

Pour les pays émergents, les IDE sont des

entrées de capitaux susceptibles de créer des emplois productifs.

Ils facilitent aussi le transfert de technologie et de savoir-faire qui se

transforme en gains de productivité pour les entreprises locales. Enfin,

les IDE améliorent les possibilités d'exportation du

pays-hôte grâce au commerce international (ZIMMERMANN,

2008).

Selon la Conférence des Nations Unies sur le Commerce

et le Développement (ou CNUCED), l'Afrique ne reçoit qu'une

très faible part de flux mondiaux d'IDE (environ 3% en 2007, ce qui

représente quand même une nette amélioration par rapport

aux 1% reçus en 2001 par exemple). Cette situation est due à un

environnement économique, juridique et judiciaire « peu attractif

», caractérisé par une instabilité politique, des

guerres civiles, l'absence de transparence institutionnelle et des relations

contractuelles peu développées. Malgré cette part

relativement faible, ces flux de capitaux constituent un moteur

indéniable pour la croissance des pays africains grâce aux

mécanismes exposés ci-dessus, d'autant que l'épargne

locale nécessaire pour financer les projets à moyen ou long

terme, est presque nulle.

Or, après le déclenchement de la crise dans les

pays avancés, on a assisté à une stagnation des flux

d'entrée d'IDE, voire une raréfaction des flux financiers en

direction de l'Afrique (figure B.2). Sachant qu'il existe un risque de

crise financière suite à la décroissance des IDE

(FAOUZI, 2004), comme ce fût le cas pour la Crise Asiatique, on

se doit de s'interroger sur ce risque en Afrique.

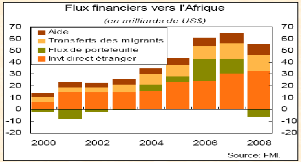

Figure B.2 : Evolution des flux financiers vers

l'Afrique (en milliards de US $)

Source : FMI (Octobre (2008 b))

Globalement, le taux de croissance annuel des flux financiers

vers l'Afrique a baissé en 2008. Les flux de portefeuille sont devenus

négatifs tandis que les transferts des migrants, les IDE et les aides

ont stagnés. La Banque Mondiale ((2009 a), P. 3) prévoit une

contraction encore plus significative de ces transferts de capitaux en 2009. Ce

ralentissement des flux d'IDE et de portefeuille auront pour conséquence

la diminution des activités au niveau des entreprises. Quant aux

transferts des migrants, leur diminution aura un impact négatif sur la

pauvreté des ménages par le ralentissement de la consommation et

des activités informelles, principale source de revenu des

ménages pauvres. La situation est préoccupante dans certains

pays, par exemple le Lesotho, où les transferts de capitaux des migrants

représentent 29% du PIB. Le soutien financier ne pourra pas non plus

provenir de l'Aide Publique au Développement (ou APD), en faible

progression depuis plusieurs années (SOGGE, 2004). En outre,

l'objectif de consacrer 0,7% du PIB à l'APD annoncé par les pays

riches8 depuis le début des années 1970 n'a jamais

été atteint et ne le sera pas à fortiori avec la crise

actuelle.

En définitive, la raréfaction des flux

financiers et en particulier des IDE en direction de l'Afrique est l'un des

canaux de transmission de la crise à l'Afrique, et par lequel celle-ci

pourrait avoir un effet négatif sur la pauvreté.