Les pays avancés sont confrontés à un

resserrement des conditions d'emprunt depuis le début de la crise en

août 2007. Par exemple, le financement du commerce international a

baissé de 40% au cours du dernier trimestre de 2008, par rapport

à la même période en 2007 (Banque Mondiale, (2009 a),

P.6).

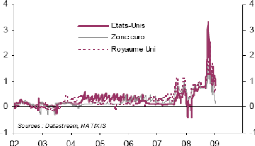

A l'origine, les montées des spreads de

crédit (high yield ou sur les CDS par exemple) ou de

l'écart entre les taux interbancaires et les taux objectifs des banques

centrales se sont amplifiées, et ce phénomène s'est

produit sur tous les marchés avancés, comme nous l'avons

représenté sur la figure B.3 pour le cas du marché

interbancaire à 3 mois:

8 En 1970, devant les Nations Unies, certains pays

riches (principalement ceux du G8) se sont engagés à consacrer

0,7% de leur PIB à l'APD. Cet objectif n'a pas été atteint

par plusieurs d'entre eux et leur part de contribution à l'APD reste

largement en deçà de cet objectif. C'est par exemple le cas des

trois pays du G8 (l'Italie, les Etats-Unis et le Japon) dont l'APD ne

dépasse pas 0,2% de leur PIB. Par contre, quelques pays du nord de

l'Europe à l'instar de la Norvège, du Luxembourg, du Danemark, de

la Suède ou des Pays-Bas ont atteint cet objectif de 0,7% du PIB

à l'APD. En 2005, certains pays de l'Union Européenne (la France

par exemple) ont avancé le chiffre de 0,56% d'ici à 2010, et 0,7%

d'ici à 2015 (TOUSSAINT et MILLET, 2005).

Figure B.3 : Ecart (en %) entre le taux 3 mois

interbancaire et le taux directeur des banques centrales

Source : ARTUS (Janvier 2009)

Les banques ont commencé à être de plus

en plus réticentes à se prêter entre elles, et à

d'autres types d'emprunteurs, même pour des prêts à court

terme. Malgré la baisse des taux directeurs des banques centrales, les

spreads sont restés élevés. Par

conséquent, les banques éprouvent des difficultés à

se refinancer sur le marché interbancaire.

CONWAY et FIELD (2008) pensent qu'il faut considérer

avec une grande attention les effets particuliers de ce phénomène

sur les marchés émergents. Ils ajoutent que les problèmes

rencontrés dans les marchés développés pourraient

se reproduire dans les pays émergents, surtout si le système

bancaire se trouve dans une situation fragile.

S'il est vrai que les banques opérant dans les pays

africains n'ont que peu d'actifs pouvant s'avérer toxiques dans leurs

comptes9, toutes ces économies peuvent être

profondément affectées par une raréfaction du financement

extérieur. En effet, ces pays sont exposés à la crise

à travers leur déficit de balance courante ou leur niveau de

dette extérieure élevé. Dans la plupart des pays

africains, la balance des paiements se caractérise par la

récurrence des déficits de la balance courante, qui ont parfois

été qualifiés d'excessifs (CEA, 2005, P.17).

Depuis le déclenchement de la crise, les comptes courants de la

majorité des pays d'Afrique sub-saharienne se sont

dégradés davantage. En effet, deux pays d'Afrique subsaharienne

sur trois ont connu une détérioration de leur compte courant.

Parmi eux, la moitié a souffert d'une dégradation de plus de 4%

de leur PIB entre 2007 et 2008 (FMI, octobre (2008 b)). Ainsi, ces

pays risquent de ne plus savoir financer leur déficit dû au

resserrement des conditions d'emprunt au niveau international, d'autant que la

prime de risque souverain des pays émergents s'est vue augmenter avec la

crise. C'est par exemple le cas de l'Afrique du Sud, dont la prime de risque

souverain a augmenté de 200 points de base entre le 1er juin

2007 et le 17 mars 2008.

Nombre de pays d'Afrique sub-saharienne étant

regroupés en zones monétaires10 (banques centrales

indépendantes), ils ne pourront pas non plus financer leur

déficit par de la création monétaire. Ne pouvant ni

facilement emprunter, ni créer de la monnaie, la seule

9 Par exemple, les prêts hypothécaires

représentent 0,1% du PIB en Egypte, 16% du PIB au Maroc, 7% du PIB en

Tunisie ou 28% du PIB en Afrique du Sud.

10 C'est par exemple le cas de l'Union Economique

et Monétaire Ouest Africain (ou UEMOA) qui regroupe les huit pays

suivant: le Bénin, le Burkina Faso, la Côte d'Ivoire, la

Guinée Bissau, le Mali, le Niger, le Sénégal et le Togo ou

de la Communauté Economique et Monétaire de l'Afrique Centrale

(ou CEMAC) qui regroupe six pays: le Cameroun, le Congo Brazzaville, le Gabon,

la Guinée Equatoriale, la République Centrafricaine (RCA) et le

Tchad.

solution restera sans doute la diminution des dépenses

gouvernementales. Or la volatilité des dépenses gouvernementales

risque d'entraîner la volatilité de l'activité

économique et donc de conduire à la réduction de la

croissance (FATAS et MIHOV, 2003). Les secteurs sociaux

pourront dans ce cas être les premières victimes, comme ce

fût le cas lors de la crise de la dette des années 1980, aggravant

ainsi la paupérisation sur le continent. Les pays ayant la

possibilité de financer leur déficit par création

monétaire et qui en abuseraient, s'exposeraient de ce fait à une

augmentation substantielle de l'inflation qui pourrait avoir des effets

néfastes sur l'économie.

Des pays présentant des niveaux élevés

de réserves de change devraient être en mesure d'éviter le

risque de défaut, mais seulement à condition que ces

réserves n'aient pas été bâties sur des flux de

capitaux à court terme (CONWAY et FIELD, 2008). Or, dans le cas

des pays africains exportateurs de ressources naturelles, ces réserves

ont été constituées à partir des recettes

émanant de ces ressources, dont les prix ont diminué de

manière importante depuis le début de la crise. De plus, les flux

de portefeuille sont devenus négatifs comme le montre la figure B.2, ce

qui couplé à la diminution des réserves de change issues

des exportations, dégradent de façon générale la

situation du pays. Déjà entre 2007 et 2008, les réserves

de change ont été sérieusement érodées par

la crise des denrées alimentaires, car ces denrées étaient

importées et payées en devise. Le choc a été plus

prononcé dans les pays non producteurs de pétrole qui en plus de

la facture alimentaire devaient supporter la facture énergétique.

La Banque Mondiale ((2009 a), P.2) analyse par exemple le cas du Malawi, dont

le déficit fiscal a augmenté de 13,6% du PIB en 2007/2008 et

devrait encore se creuser de 16,9% du PIB en 2008/2009. Ces

déséquilibres ont directement plongé le Malawi dans la

crise.

En bref, la crise actuelle pourrait se transmettre à

certains pays d'Afrique subsaharienne à cause du défaut de

financement de leur déficit courant dû au resserrement des

conditions d'emprunt à l'international. L'ampleur de la transmission de

la crise par ce canal dépendra de la position extérieure de

chaque pays.