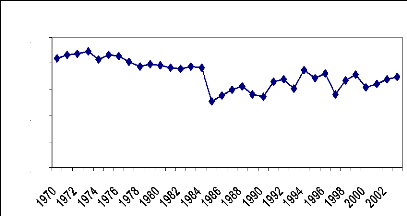

A- Evolution des crédits à

l'économie

Les crédits à l'économie ont

évolué de façon irrégulière au rythme des

activités économiques. Ainsi, au cours des années 70, les

crédits à l'économie au Bénin ont augmenté

en moyenne de 30%. En 1975, les crédits à l'économie ont

enregistré une progression sensible (+97%) avant de descendre à

2,35% en 1981.

Le retournement de conjoncture s'est traduit par un nouvel

accroissement des

crédits à l'économie en 1982

(+44,7%). Entre 1984 et 1993, ils ont baissé de

8,8%. A la suite de

la dévaluation du FCFA, l'afflux des ressources dans les

banques ne s'est pas immédiatement traduit par une

hausse sensible des crédits à l'économie. Ceux-ci ont

augmenté de 7,1% au cours des années 1994-1995, ce qui

équivaut à une contraction en termes réels puisque

l'inflation cumulée sur ces deux années après la

dévaluation a dépassé 33%. L'explication de ce

phénomène se trouve tant du côté de la demande que

de l'offre des crédits bancaires. L'amélioration de la

trésorerie des entreprises évoluant dans le secteur des biens

échangeables, à la suite de la dévaluation et de la hausse

des cours mondiaux des produits de base, leur a permis de s'autofinancer. De

même, le retour des capitaux après la dévaluation et le

paiement par les gouvernements d'une part de leurs arriérés

intérieurs ont fortement réduit les besoins en crédit des

entreprises.

Entre 1996 et 2003, les crédits à l'économie

ont augmenté en moyenne de 20%. Cette évolution masque,

cependant, le repli de 0,6% de cet agrégat en 2001.

Le graphique ci-après montre l'évolution des

crédits à l'économie sur la période

d'étude.

1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994

1996 1998 2000 2002

Evolution des crédits a l'économie de 1972 a

2003

|

350,0 300,0 250,0 200,0 150,0 100,0 50,0

0,0

|

|

Graphique 3 : Evolution de crédits à

l'économie de 1972 à 2003 (NIS - BCEAO)

Par terme, comme l'indique le graphique ci-après, les

crédits à l'économie sont essentiellement à court

terme (70% de l'ensemble des crédits sur la période

d'étude).

100,0%

40,0%

80,0%

60,0%

20,0%

0,0%

Evolution de la proportion de crédits à

court terme

Graphique 4 : proportion de crédits

à court terme (NIS - BCEAO)

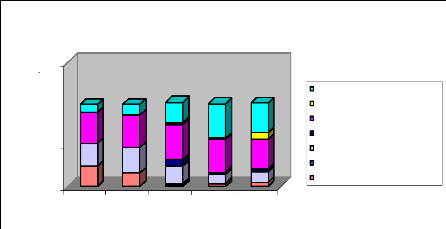

L'analyse de la répartition du financement vient

corroborer le constat effectué cidessus. En effet, le secteur tertiaire,

en l'occurrence les banches commerce et services sont celles qui ont

bénéficié de la quasi-totalité du financement

bancaire.

150,0%

100,0%

50,0%

0,0%

Répartition sectotielle du financement

bancaire

1980 1985 1995 2000 2001

SERVICE

TRANSPORTS ET COMMUNICATIONS COMMERCE

BATIMENTS ET TRAVAUX PUBLICS INDUSTRIE

ACTIVITES MINIERES

AGRICULTURE, PECHE ET SYLVICUTURE

Graphique 5 : Répartition sectorielle du

financement bancaire (NIS - BCEAO)

|