Analyse du déficit du marché interbancaire marocain( Télécharger le fichier original )par Abdelwahed BOUKHLOUF Faculté des sciences juridiques, économiques et sociales FES - Licence en sciences économiques 2011 |

Article II. Section 1. La structure du marché interbancaireOn va traiter successivement, dans cette section, la signification et les fonctions du marché interbancaire et ensuite les intervenants dans ce marché. I. Définition et fonctions du marché interbancaire Le marché interbancaire est un compartiment du marché monétaire réservé aux banques et à quelques organismes financiers. Les agents en déficit de trésorerie peuvent y emprunter auprès des agents en excédent de trésorerie1(*). Le marché interbancaire est un marché de monnaie centrale, de très court terme, le marché interbancaire est le lieu privilégié des interventions de la banque centrale et par conséquent de l'expression de la politique monétaire, et encore c'est le lieu où les banques placent leurs excédents de la monnaie centrale ou couvrent leurs besoin de la monnaie centrale (la liquidité bancaire), donc la banque gère sa trésorerie pour ne pas avoir , au terme d'une journée un solde débiteur auprès de l'institut d'émission(BAM) par conséquent elle doit veiller en permanence à détenir un certain montant en monnaie centrale2(*). De ces définitions, on peut tirer 3 fonctions du marché interbancaire : 1) La redistribution entre les banques elles - mêmes de leurs déficits et excédents de liquidités. La principale activité d'une banque consiste à la collecte des dépôts au près des clients, ainsi qu'à l'octroie des crédits. Par ailleurs, durant une période donnée, les banques se retrouvent dans la situation d'un manque de liquidité, par le fait qu'elles ont eu à accorder plus des crédits que des nouveaux dépôts, soit dans la situation de surliquidité par le fait qu'elles ont eu à détenir plus des dépôts des capitaux qu'elles ont accordés des crédits3(*). Lors de la distribution par une banque du crédit, une partie de la monnaie qu'elle créait s'échappait de son circuit (fuite naturelle) pour être captée par une autre banque sous forme de nouveaux dépôts .donc, il existe des banques qui éprouvent des besoins de liquidités et des banques qui ont des liquidités en excédent. Ainsi donc, les banques en excédant de liquidité ont souvent intérêt à prêter aux banques en déficit de liquidité sur le marché interbancaire contre paiement d'intérêts. En premier équilibrage du marché de liquidité par les transactions monétaires entre les banques, ne serait être complet puisque l'ensemble des banques prises comme un tout éprouvent des besoins ou disposent d'excédents globaux de liquidités, selon l'évolution des facteurs de la liquidité bancaire4(*). 2) Les ajustements de trésoreries entre les banques : Le marché interbancaire permet aux banques d'éliminer certains risques (risque de taux, risque de change, risque de liquidité) en leur permettant d'opérer des échanges, éventuellement temporaire, d'actifs sur le marché monétaire. 3) la régulation de liquidité par la banque centrale : Le marché interbancaire est devenu le lieu privilégié de BAM d'exprimer sa politique monétaire surtout après la suppression de la technique de réescompte en tant que moyen de refinancement des banques marocaines officiellement en juin 1995. BAM injecte de la liquidité dans le but de maintenir les taux interbancaire au jour le jour à un niveau proche du principal du taux directeur (3,25%), ou ponctionne de monnaie centrale pour le même but5(*). La régulation de la liquidité bancaire se fait par des opérations d'open market, par des avances permanentes et par des réserves obligatoires II-Les intervenants : L'accès au marché interbancaire est bien réglementé par la réglementation bancaire, à coté de BAM qui l'acteur principal de ce marché et du trésor public, « seules les banques, la CDG, la caisse marocaine des marchés, dar addamane et la caisse centrale de garanties sont habilités à intervenir sur ce marché »6(*). A. BAM : Dénommée banque du Maroc jusqu'en 1987, BAM à été crée par le dahir du 30juin1959 par substitution à l'ancienne banque d'Etat.

Outre le privilège de l'émission de la monnaie fiduciaire et la mission d'assurer la supervision du système bancaire, la banque à pour responsabilité de mener la politique monétaire avec pour objectif fondamental la stabilité des prix7(*). La B.C assure le bon fonctionnement du système bancaire et veille à l'application des dispositions relatives à l'exercice et au contrôle de l'activité des établissements de crédits. Elle veille aussi à la sécurité des systèmes de compensation et de règlement-livraison des instruments financiers et s'assure de la sécurité des moyens de paiement et de la pertinence des normes qui leur sont applicables8(*).

Parallèlement à ces missions fondamentales, la B.C à d'autres missions qui se résument comme suit :

La banque centrale utilise le marché interbancaire pour : ü Gérer au quotidien la liquidité (injecter ou éponger la liquidité) du système bancaire, et par conséquent, de l'économie en général (pour combattre l'inflation ou la déflation par exemple et, en cas de crise, fournir suffisamment de liquidités pour éviter un arrêt du système financier voire des faillites en chaines). ü Piloter les taux d'intérêts à court terme dans cette même optique d'intervention sur la conjoncture économique. ü La banque veille au bon fonctionnement du marché monétaire et assure son contrôle. Elle établie et publie les statistiques sur la monnaie et le crédit10(*). B. le trésor public C'est l'administration chargée de gérer les ressources de l'Etat. Dans la plupart des pays, le trésor public est un service de l'Etat rattaché au ministère des finances. C'est la direction au sein du ministère chargée de gérer les finances de l'Etat. Le trésor public participe dans le marché monétaire en émettant essentiellement des bons de trésor, les titres obligataires et les obligations assimilables du trésor, qui font de lui le plus gros émetteur de titres sur le marché des capitaux11(*). C. les banques Le secteur bancaire consistait en 19 banques reparties en deux sous-secteurs, dont le premier comporte 14 banques généralistes (les banques commerciales) et le second 5 « banques spécialisées ». L'Etat est l'actionnaire majoritaire dans le capital de 6 banques depuis 2009 (5 en 2008) et de 4 banques spécialisées (banques publiques), tandis que l'actionnariat étranger détient la majorité dans 7 institutions (depuis 2008)12(*). Les banques marocaines

Source : wikipedia D. La CDG La caisse de dépôt et de gestion (CDG) est une institution financière, créée sous forme d'établissement public en 1959. Elle a pour rôle central de recevoir, conserver et gérer des ressources d'épargne qui, de par leur nature ou leur origine, requièrent une protection spéciale13(*). La CDG centralise l'équivalent de 35% du stock de l'épargne institutionnelle et totalise près de 100 MMDH en actifs sous gestion. Elle est le principal investisseur en valeurs du trésor avec 50% environ des actifs gérés14(*). La CDG se base sur 3 métiers : de banque, de finance et d'assurance par l'intermédiaire de ses filiales et organismes gérés (34 filiales)15(*). E. La caisse marocaine des marchés (CMM) La caisse marocaine des marchés créé en 1950 dans l'optique de jouer un rôle d'intermédiation entre l'Etat et les entreprises privées pour la passation des marchés publiques16(*). Elle octroi 3 types de crédits dont elle garantie la bonne fin à savoir 17(*):

F. Dar addamane Crée en 1989, dar addamane a émis des garanties dépassant 2 ,4MMDH . Ces garanties ont permis la couverture de 4,6MMDH de crédits bancaires et la réalisation de plus de 10MMDH d'investissement. Les missions essentielles de dar addamane se résument ainsi : · Faciliter, à la PME en particulier, l'accès au financement en garantissant les crédits d'investissement et les crédits de fonctionnement nécessaires au financement du cycle d'exploitation ; · Financer, conjointement avec les banques, les programmes de mise à niveau des unités des secteurs de l'hôtellerie et du textile ; · Accompagner l'entreprise dans chacune des étapes de son existence, son développement et sa mise à niveau ; · Promouvoir le développement de l'investissement et de l'emploi. G. La caisse centrale de garantie (CCG) Créée en 1949, la CCG est une institution publique à caractère financier, assimilée à un établissement de crédit18(*). Les principaux domaines d'activités stratégiques de la CCG couvrent : Ø La garantie des crédits d'investissement, d'exploitation en faveur des entreprises exportatrices, de restructuration financière et de capital risque ; Ø Le cofinancement avec les banques des programmes d'investissement et d'innovation ; Ø La garantie des prêts à l'habitat social. Section II. Les opérations du circuit interbancaire le marché interbancaire revêt une grande importance par le fait qu'il permet aux banques, chaque jour, d'équilibrer leurs trésoreries grâce à l'échange des différentes titres de crédits entre eux ou avec la banque centrale , tout en compensant les titres des unes sur les autres dans un système de compensation bien précis. Nous envisageons d'étudier successivement, les circuits interbancaires de règlement et les différentes transactions. I- Les circuits interbancaires de règlement La réforme des systèmes interbancaires de règlement se traduit par la fermeture définitive des chambres de compensation et la mise en place de nouveaux circuits de paiement essentiellement le SIMT et le SRBM. Dans le domaine des cartes bancaires, il a été procédé à la mise en place du centre monétique interbancaire(CMI). Nous envisageons d'étudier successivement ces 4 circuits : A. Les chambres de compensation Les chambres de compensation ont pour objet de faciliter à leurs adhérents (notamment BAM, trésorerie générale, barid almaghrib et les établissements de crédit membres du GPBM19(*)), par compensation quotidienne aux sièges de BAM, le règlement des valeurs (les chèques, les effets, les virements et les avis de prélèvement) qu'ils détiennent les uns sur les autres20(*). A part sa qualité de membre à la chambre de compensation, BAM est chargée notamment 21(*): Ø D'organiser et de contrôler les séances de compensation ; Ø De veiller au règlement des soldes créditeurs et débiteurs qui résultent de la compensation par imputation des montants des soldes aux comptes des banques et du trésor tenus sur ses livres.

Il faut distinguer 2 séances, l'une est normale, l'autre est spéciale

Organisées chaque jour dans les sièges de BAM pour le règlement des effets remis l'avant-veille ouvrable et les autres valeurs présentées le même jour22(*).

Réservées aux effets à échéance de fin de mois .ces effets sont remis généralement 3 jours ouvrables avant la fin du mois, et le règlement intervient en principe, le dernier jour du mois23(*). Il faut signaler que des sièges de BAM à rabat et Casablanca, une séance est organisée quotidiennement pour le règlement des rejets des chèques qui ont été remis et réglés la veille au cours de la séance normale.

Une séance quotidienne est tenue à la succursale de BAM à Casablanca pour la compensation des valeurs et ce, en vertu d'une convention interbancaire du 27fevrier199724(*). Bien qu'il ne soit pas signataire de cette convention, BAM contrôle les séances de compensation et veille à l'apurement des soldes qui en résultent. Il ne faut surtout pas oublier que l'institut d'émission à annoncée jeudi11mars2010 la fermeture définitive de la chambre de compensation de Casablanca .cette fermeture intervenue après la fermeture en mars2009 des chambres de compensation régionales. Ce processus, ayant aboutit à la dématérialisation des virements en 2004,des chèques en2007,des lettres de changes en 2008 et des avis de prélèvements en 2009,a permis d'assurer une réduction des délais de règlement des valeurs échangées, une meilleure optimisation au plan national des flux financiers de l'ensemble des opérateurs économiques et financiers25(*). B. SIMT

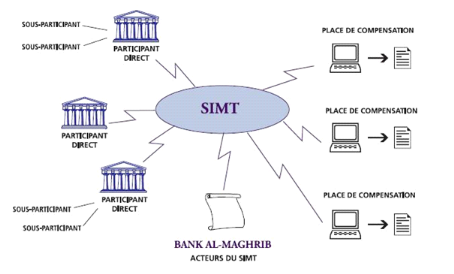

Dans le cadre de la modernisation des systèmes de paiement au Maroc, BAM et la communauté bancaire ont mis en place un SIMT pour les opérations de masse relative à l'ensemble des moyens de paiement scripturaux, à l'exclusion des cartes bancaires. Il a pour objectifs 26(*): § D'automatiser et de sécuriser les échanges interbancaires ; § De réduire les délais de recouvrement ; § De centraliser les soldes de règlement ; § D'améliorer la gestion de trésorerie ; § Dématérialiser totalement les échanges de valeurs ; La gestion du SIMT est confiée à une association nommée « association pour un système interbancaire marocain de télécompensation (ASIMT) » crée en 2003 et présidée par BAM, transformée en décembre 2009 à un GIE dénommé « groupement pour un système interbancaire marocain de télécompensation (GSIMT) ».

Tout établissement de crédit opérant au Maroc, gestionnaire des moyens de paiement scripturaux qui, à titre habituel émet et reçoit des moyens de paiement admis à transiter dans les circuits interbancaires, est habilité à participer au SIMT27(*). Il doit obtenir l'agrément de l'ASIMT en s'engageant de respecter les obligations statutaires et certains critères techniques, juridiques et financiers, et notamment28(*) :

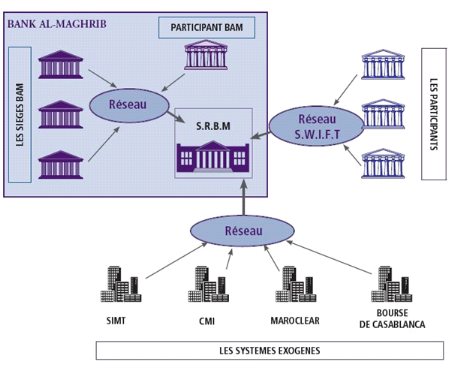

Source : BAM C. SRBM Ce système, mis en service en septembre 2006, constitue une infrastructure de paiement qui permet des transferts rapides et sécurisés entre les institutions financières participantes et contribue à renforcer l'efficacité de la politique monétaire. Le SRBM permet, en particulier29(*) : Ø D'exécuter les paiements, en temps réel, en toute sécurité grâce au règlement en monnaie centrale, de façon irrévocable et à travers un système d'information hautement sécurisé ; Ø D'assurer, par la constitution préalable de la provision, la stabilité financière et la réduction des risques de règlement susceptibles d'avoir une dimension systémique ; Ø De faciliter la circulation de la monnaie centrale, permettant ainsi de renforcer l'efficacité de la conduite de la politique monétaire ; Ø Et enfin, de gérer de façon optimale la trésorerie des établissements membres, grâce à l'instauration d'un compte central unique de règlement par participant, assorti d'une surveillance permanente des flux et de la liquidité par BAM.

Architecture du système

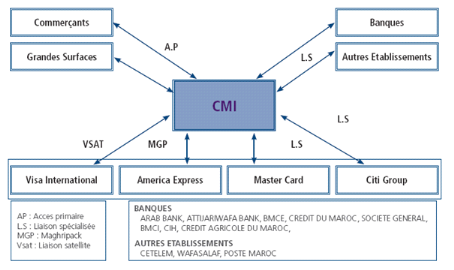

Source : BAM D. Centre monétique interbancaire (CMI) Agréé en tant que société de gestion des moyens de paiement par l'arrêté du ministre des finances et de la privatisation n°732-02 du 25 avril 2002. Le CMI centralise, au profit du système bancaire, le traitement de toutes les opérations monétiques interbancaires, tant au niveau national qu'avec l'étranger30(*).

Les banques marocaines ont pris l'initiative de créer, en 2001, le CMI à fin de permettre l'interopérabilité de la carte bancaire et de favoriser ainsi son développement comme moyen de paiement31(*). Le CMI a mis à profit la période des deux années, pour la mise en place d'un centre de traitement monétique 32(*): o certifié par les organismes internationaux visa, MasterCard, Amex, diner's et jcb pour le traitement des cartes étrangères. o Interconnecté avec les systèmes monétiques de l'ensemble des banques marocaines pour le traitement des autorisations, « temps réel », et la compensation des transactions monétiques. o Doté de capacités lui permettant d'accompagner le développement rapide de la monétique.

le CMI a été fondé par 9 banques marocaines, qui en sont les actionnaires : arab Bank, Attijariwafa Bank, banque centrale populaire, BMCE Bank, BMCI, crédit agricole du Maroc, crédit immobilier et hôtelier, crédit du Maroc et société générale du Maroc. Par la suite, le CMI a agréé 4 autres membres : post Maroc (albarid Bank), cetelem maroc, CDG capital et salaf chaabi33(*).

II-les différentes transactions sur le marché interbancaire Les transactions sur ce marché répondent à un objectif précis des établissements de crédit : avoir chaque jour un compte équilibré en monnaie centrale, étant entendue que le solde de leur compte à la B.C ne peut être négatif et qu'ils sont astreints à constituer des réserves obligatoires. Pour atteindre cet objectif, certains établissements de crédit vont, chaque jour ouvré, venir emprunter des ressources en monnaie banque centrale ; d'autres vont prêter leurs excédants contre rémunération. Les principales opérations qui se déroulent sur le marché interbancaire sont les opérations en blanc, les cessions temporaires de titres, l'émission des billets à ordre négociables (opérations « contre bon ») et les opérations fermes34(*). a. les opérations en blanc Les opérations en blanc sont des prêts de monnaie B.C accordés à un établissement de crédit sans contrepartie, (vu qu'au Maroc les banques sont très connues) c'est-à-dire sans effet ou créance remis en contrepartie. Ces opérations de prêts sont dites en blanc par opposition aux opérations « contre bon » ou aux cessions de titres qui présentent une garantie constituée par le « bon » ou par le transfert « temporaire » de titres35(*). Les opérations pourront être « en blanc » lorsque l'emprunteur de monnaie B.C est de très bonne qualité (faible risque de contrepartie) ou lorsqu'il ne dispose pas d'éligibles aux autres opérations du marché interbancaire. A noter que les prêts de monnaie B.C accordés par BAM sont obligatoirement assortis de remise de garanties (pension ou prêts garantis). b. Les cessions temporaires de titres On distingue les pensions, ordinaires ou livrés, et les rémérés.

Pour se procurer la monnaie B.C, un établissement de crédit peut « mettre en pension » des titres qu'ils possèdent : les titres sont alors vendus au comptant contre monnaie B.C, avec un engagement de rachat à une date et à un prix convenus à l'avance. Pendant la durée de la pension, les titres sont la propriété de celui qui les « prend en pension » : le préteur de monnaie B.C. à la date convenue, L'établissement qui a mis les titres en pension doit les racheter ; le règlement se fait en monnaie B.C par l'intermédiaire des comptes des établissements de crédit à la B.C36(*). Les supports en pension les plus fréquents sont les titres de créances négociables ; la durée des pensions varie de 24 heures à plusieurs semaines. Les pensions sont dites ordinaires lorsqu'elles ne donnent pas lieu à un transfert matériel des titres ; les titres sont simplement « mis en dossier » chez l'emprunteur au nom du prêteur (ils ne circulent pas entre le prêteur et l'emprunteur). Le non transfert de titres pose le problème de garantie du prêt pour le prêteur de monnaie B.C (celui qui prend en pension). C'est la raison pour laquelle se sont développées des « pensions livrées » : les titres mis en pension sont livrés par l'emprunteur de monnaie centrale au prêteur.

C'est une vente de titres au comptant dans laquelle le vendeur (l'emprunteur de monnaie B.C) se réserve le droit de les racheter à un prix convenu à l'avance dans un délai maximum de 5ans ; il dispose ainsi d'une option de rachat. S'il exerce son option, le vendeur à réméré (emprunteur de monnaie centrale) verse à l'acheteur initial (acheteur à réméré, prêteur de monnaie centrale) les liquidités empruntées augmentées d'une indemnité de réméré, et récupère ses titres ; s'il n'exerce pas son option dans le délai de 5ans, l'acheteur à réméré garde la propriété des titres, l'opération peut alors s'assimiler à une vente ferme37(*). c. Les opérations « contre bon » A la différence des opérations en blanc, l'emprunteur émet un « billet à ordre négociable » qu'il remet au prêteur de monnaie B.C38(*). L'intérêt d'un billet à ordre négociable pour l'emprunteur est qu'il permet, comparativement à une opération en blanc, d'obtenir un refinancement à moindre coût d'une part parce que le bon constitue une garantie pour le prêteur, et d'autre part, car il peut être vendue par ce dernier sur le « marché secondaire » en cas de besoin de liquidité puisqu'il est négociable. d. Les opérations fermes Il s'agit d'achats et de ventes fermes de titres contre monnaie B.C. A la différence des pensions et rémérés, le transfert de titres est définitif39(*). Ces opérations peuvent être conclues entre les établissements de crédit ou entre un établissement de crédit et la B.C dans le cadre de ses opérations d'open market. Selon que la B.C veut assécher la liquidité bancaire ou au contraire approvisionner le marché interbancaire, elle procédera à des ventes fermes de titres (elle effectue ainsi des « reprises de liquidités ») que les établissements de crédit régleront par l'intermédiaire de leur comptes à la B.C en monnaie centrale ou au contraire à des achats fermes de titres (elle effectue alors des « apports de liquidités » sur le marché).

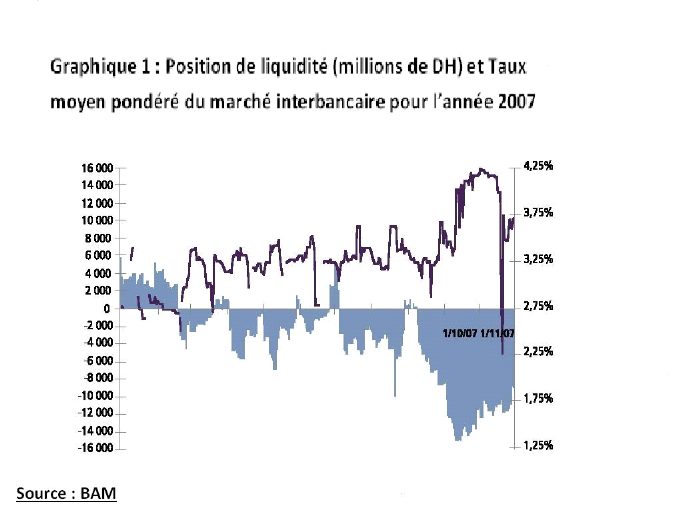

CH II. Déficit du marché interbancaire et les besoins de liquidité des trésoreries bancaires L'économie nationale, comme c'est le cas de l'économie mondiale, a été marquée depuis 2007 par d'importantes turbulences dans l'ensemble des compartiments des marchés financiers, y compris le marché interbancaire dont la liquidité s'est brutalement contractée, suite à l'aggravation des besoins de liquidité des trésoreries des banques commerciales et par la conjonction d'un ensemble de facteurs de liquidité d'ordre autonomes mais aussi institutionnels. Section I. déficit du marché interbancaire marocain Dans un contexte marqué par un déficit du marché interbancaire, la banque centrale a procédée à des injections massives de liquidité en vue de stabiliser le taux interbancaire proche du taux directeur, surtout après la crise financière où les besoins de liquidité sont devenus de plus en plus grave. Nous venons d'analyser successivement l'évolution du déficit du marché interbancaire, l'évolution du taux interbancaire et enfin les interventions de BAM en tant que régulateur et acteur principal du marché interbancaire. Tout ça pour une période de quatre ans, allant de 2007 jusqu'à 2010. I. Evolution du déficit sur le compartiment interbancaire Marocain

Durant les deux mois de l'année 2007 persiste encore la

surliquidité existante déjà sur le marché

interbancaire. Mais, à partir du mois de mars commence un déficit

de liquidité qui va se creuser pendant le dernier trimestre de

l'année 2007. Durant ce dernier trimestre, la position de

liquidité40(*)

moyenne du marché dégage un déficit de 3.6MMDH contre

2.4MMDH au 2ème trimestre41(*), alors que le déficit des trésoreries

du système bancaire a atteint en moyen 11MMDH au cours du dernier

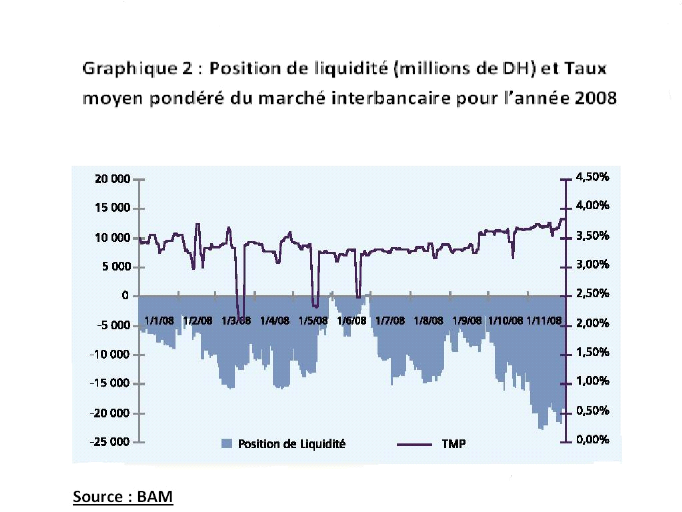

trimestre. Le 1er trimestre de l'année 2008 a été marqué par un retour du déficit de la liquidité par rapport au denier trimestre 2007 à 9MMDH durant ce 1er trimestre et à 8.4MMDH au 2ème trimestre. Mais, le déficit va s'accentuer au dernier trimestre de cette année pour arriver à 10.4MMDH en moyenne.

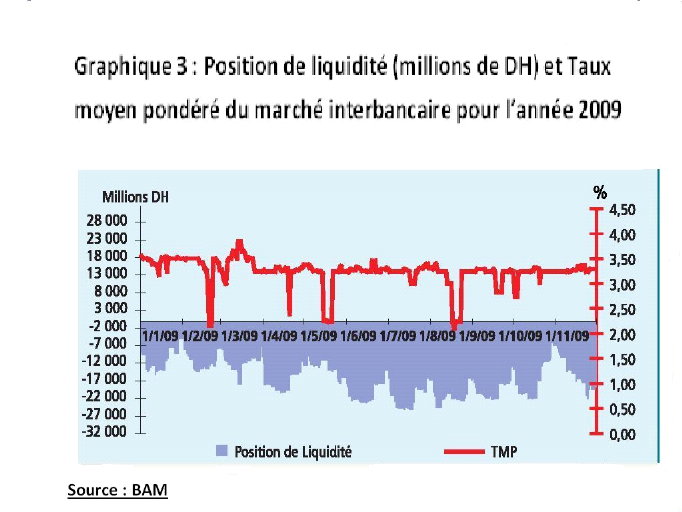

En 2009, le marché monétaire s'est caractérisé par la baisse prononcée de la liquidité du système bancaire comparée aux niveaux enregistrés au cours de 2008 et 2007. En effet, les déficits ont été estimés en moyenne à 17.7MMDH par mois en 2009 contre 11.3MMDH en 2008 et 4.5MMDH en 200742(*).

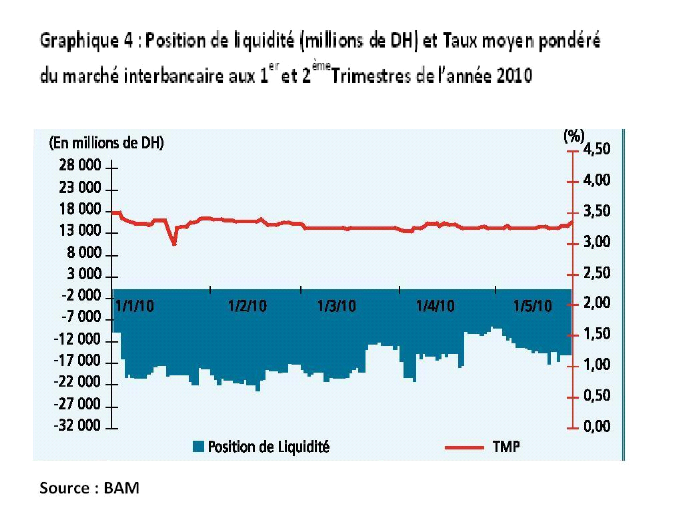

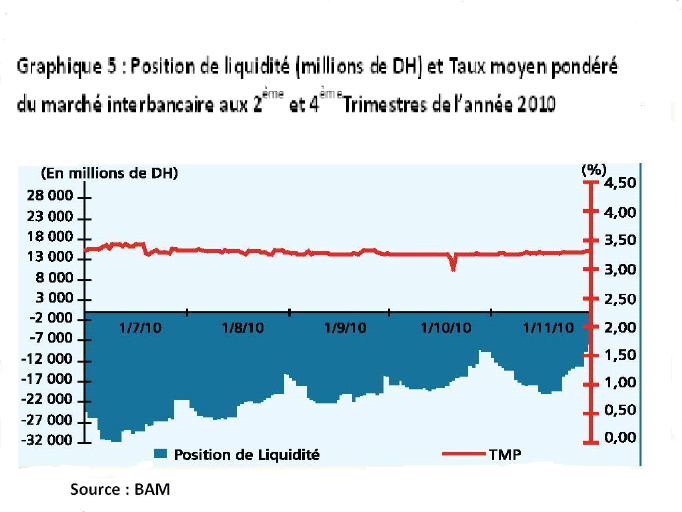

En 2010, au cours du 1er trimestre l'insuffisance de liquidité du système bancaire s'est accentuée passant à 18.5MMDH ce qui va pousser le conseil de BAM, lors de sa réunion de 30 mars 2010, de décider de réduire le ratio de la réserve obligatoire de 2points de pourcentage pour le ramener à 6%. La réduction du ratio de la réserve monétaire s'est traduite par une injection de liquidité globale de 8.2MMDH (5.2MMDH le 21 mars 2010 et 2.9MMDH le 21 avril 2010).43(*)

Le déficit de liquidité va se creuser pendant le 3ème trimestre de l'année 2010 pour passer à environ 23.4MMDH. Mais le dernier trimestre va marquer de bon résultat surtout avec le retour du déficit de liquidité à 15.9MMDH en raison de l'encaissement d'un emprunt international de 11.2MMDH. II. Evolution du taux JJ interbancaire

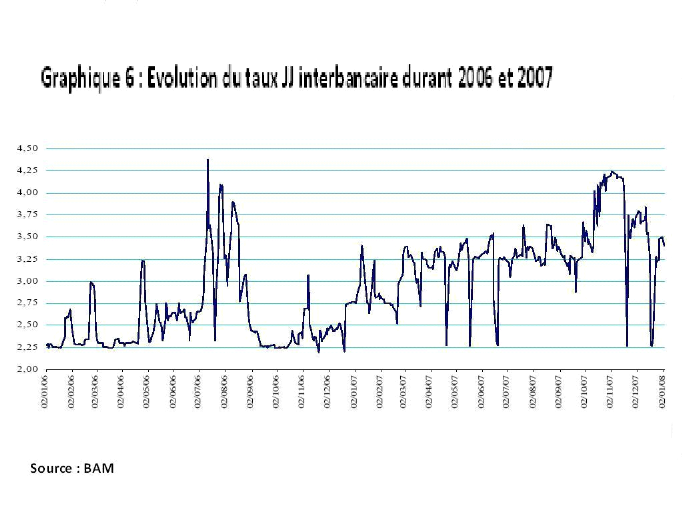

En 2007, les taux d'intérêt sur le marché monétaire interbancaire ont marqué une hausse, passant de 2.58% à 3.92%. Concernant la volatilité du taux interbancaire, elle est demeurée quasiment inchangée (0.41% au lieu de 0.43%) suite aux interventions réguliers de BAM44(*). Au cours de l'année 2008, le conseil de BAM à décider, lors de sa réunion du 25 mars 2008, de laisser inchangé et de l'augmenter à 3.50% lors de sa réunion de 23 septembre. En conséquence, le TMP s'établi autour de 3.40% au 1er trimestre, 3.23% au 2ème trimestre enregistrant une baisse de 7points de base, 3.33% au 3ème trimestre et une augmentation de 32points de base au dernier trimestre de l'année 2008.

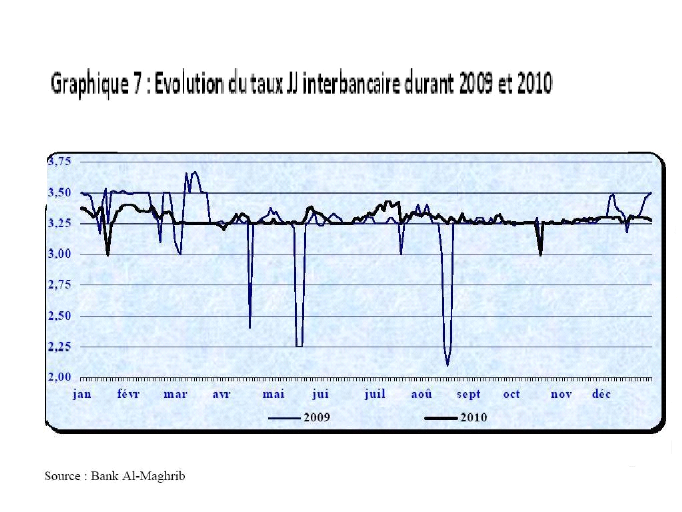

Malgré le contexte baissier de la liquidité sur le marché monétaire, le taux JJ interbancaire est resté pratiquement stable tout au long de l'année 2009, évoluant autour du taux de la pension à 7 jours en raison principalement des interventions permanentes de la banque centrale. En moyenne annuelle, le TMP interbancaire s'établi à 3.27% en baisse de 11points de base par rapport au niveau de 3.38% enregistre en 2008. Cette légère baisse s'explique essentiellement par la décision de la banque centrale de baisser son taux directeur de 25points de base, le ramenant à 3.25%, à partir du 1er avril 2009. Suit à cette action le TMP interbancaire est passé d'une moyenne de 3.41% au cours du 1er trimestre à 3.23% au cours des trois derniers trimestres de l'année45(*). Au cours de l'année 2010, le TMP interbancaire s'établi à 3.31% au 1er trimestre, à 3.28% au 2ème trimestre, à 3.31% au 3ème trimestre et à 3.26% au dernier trimestre en baisse de 5points de base. III. Les interventions de BAM

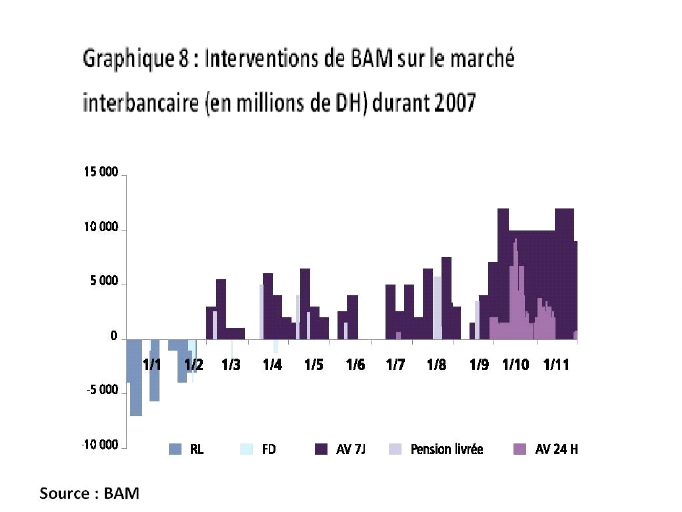

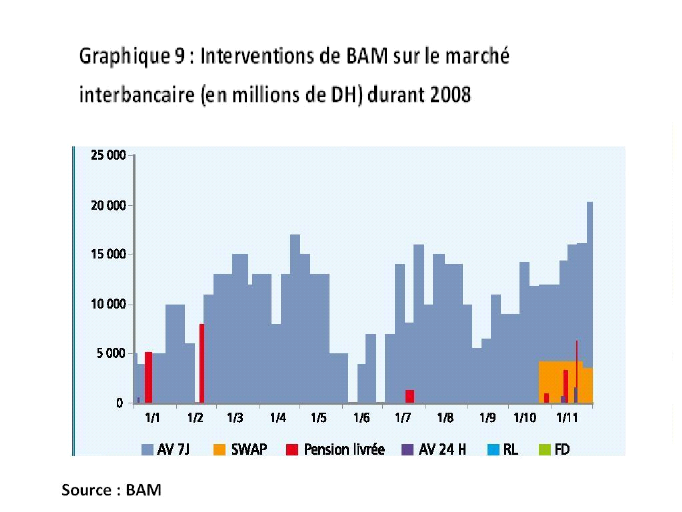

Pour injecter la liquidité nécessaire, BAM est intervenue à travers les avances à 7J sur appels d'offres pour un montant quotidien moyen de 4.3MMDH en 2007 au lieu de 66MDH l'année précédente46(*). Les banques ont également sollicité les avances à 24 heures (absentes depuis 2006) pour un montant quotidien moyen de 438MDH. Par ailleurs, pour combler le déficit de liquidité résiduel du marché, BAM a utilisé la technique de prises en pension des bons de trésor qui a portée sur un montant quotidien moyen de 161MDH.

Au cours de l'année 2008, BAM est intervenue au moyen de divers instruments de la politique monétaire pour un montant quotidien de 7.2MMDH au cours du 1er trimestre dont 88% au moyen des opérations principales et 12% par le biais des opérations de réglage fin sous forme de prises en pension des bons du trésor. Le 2ème trimestre a été marqué par l'augmentation du montant quotidien des A7J durant les mois d'avril et mai pour arriver à 11.8MMDH. Mais, à partir du 22 mai la banque centrale a réduit le volume de ses opérations principales de 13MMDH à 5MMDH grâce aux injections de liquidité induites par les retraits de Barid-almaghrib les 20 et 21 mai du circuit du trésor. Au cours du dernier trimestre, le volume quotidien moyen des injections de liquidité opérées par BAM a atteint 16.6MMDH dont 13.6MMDH sous forme des A7J soit 82% du volume global de ses interventions. La banque a également conduit des opérations de swaps de devises dont le montant quotidien moyen a atteint 2.6MMDH représentant 16% du montant global des injections de liquidité.

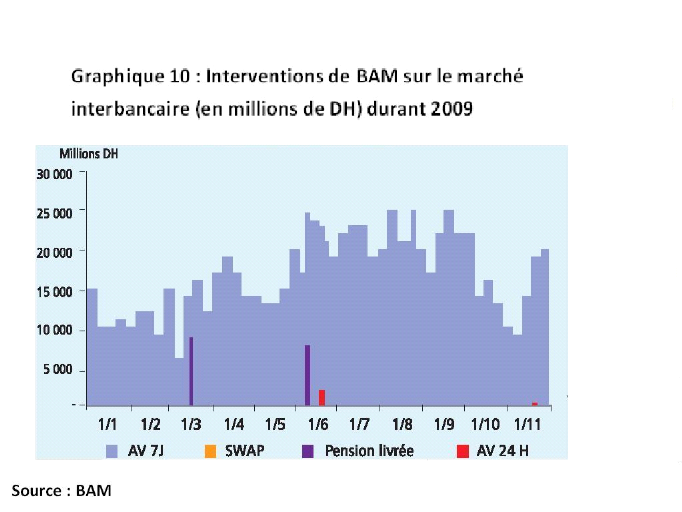

En 2009, à fin de contenir l'évolution du taux JJ à des niveaux proches du taux directeur, BAM est intervenue sur le marché monétaire à travers deux principaux instruments de la politique monétaire en l'occurrence les A7J et la réserve obligatoire. Son principal instrument reste, comme en 2008 et 2007, les A7J par le biais duquel il a injecté en moyenne prés de 16.3MMDH par mois. Les opérations d'injection de liquidité via les AV 24h et les opérations de pension livrée ont portés sur des montants mensuels moyens respectifs de 20.3MDH et 168.4MDH. Aussi et compte tenu du caractère structurel de la baisse de la liquidité sur le marché monétaire, BAM a réduit à deux reprises le niveau de la réserve monétaire pour le ramener à 8% ce qui va permettre d'injecter de manière durable une liquidité supplémentaire de prés de 15.3MMDH47(*).

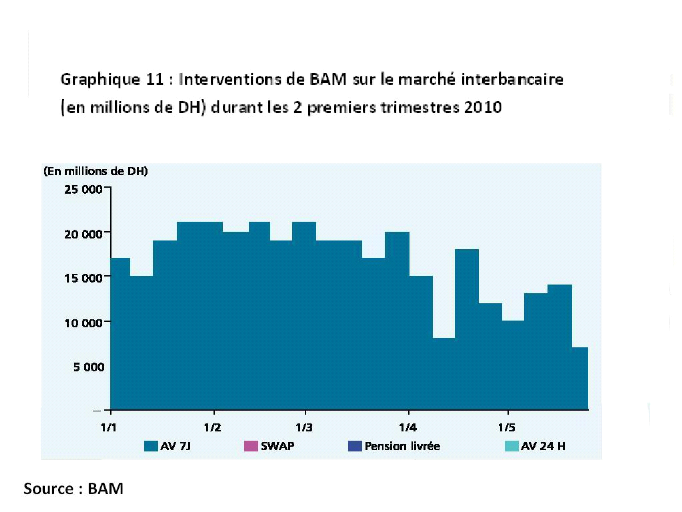

En vue de combler l'insuffisance de la liquidité bancaire, BAM est intervenue au moyen des opérations d'A 7J pour un montant quotidien moyen de 19.3MMDH au 1er trimestre et 12.3MMDH au 2ème trimestre.

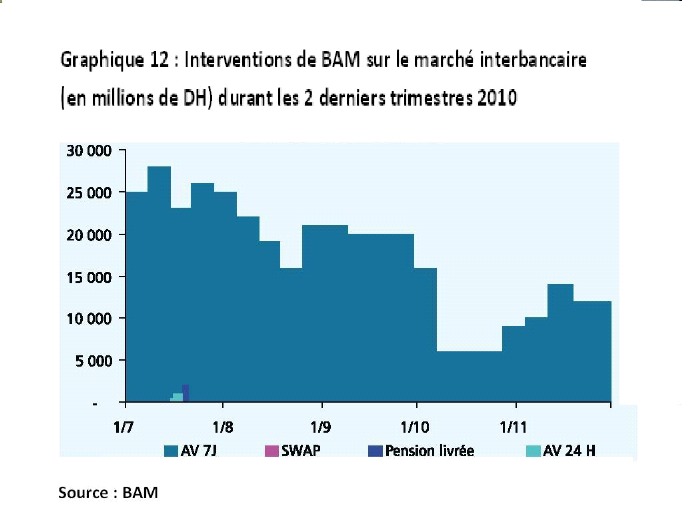

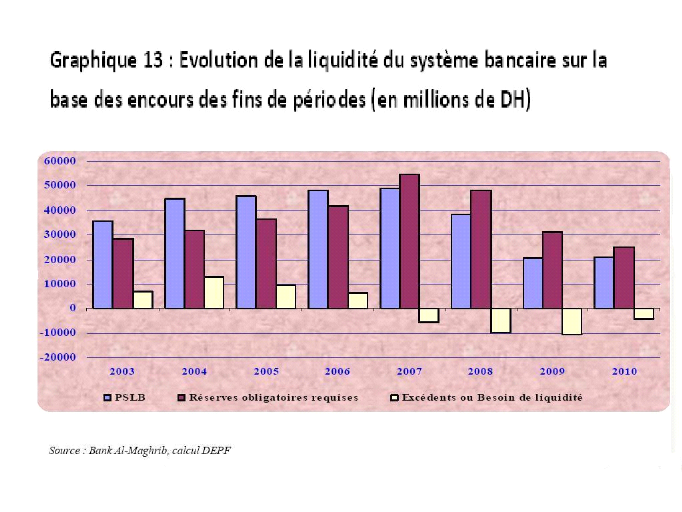

Le 3ème trimestre a été marqué par la hausse des insuffisances de liquidité qui ont atteint 25.4MMDH, ce qui va obliger la banque centrale d'intervenir au moyen des A 7J avec un montant quotidien moyen de 22.9MMDH. Mais, au dernier trimestre, BAM a réduit son intervention à 10.9MMDH au titre des A 7J. Section II. La position structurelle de liquidité des banques marocaines 1. Signification de la liquidité bancaire La commission bancaire française donne la définition suivante de la liquidité bancaire « au sens large, `'étant liquide'' pour un établissement de crédit, c'est disposer de fonds nécessaires pour faire face aux décaissements qu'il doit effectuer. Ainsi, la liquidité d'un établissement de crédit peut être définie comme sa capacité à rembourser à bonne date et à coût raisonnable ses exigibilités, en pouvant mobiliser notamment très rapidement ses avoirs lorsque le besoin s'en présente. Les sources de liquidité les plus communément reconnues sont la trésorerie (le cash) ou les titres qui peuvent être immédiatement convertis en cash soit auprès de la banque centrale soit sur le marché ».48(*) BAM donne la définition suivante : « la liquidité bancaire est généralement considérée comme étant la capacité des établissements de crédit à faire face à leurs obligations de trésorerie suivant leur échéance »49(*). Donc, la liquidité d'une banque recouvre les disponibilités de la banque à la monnaie centrale, soit : le montant de son compte courant créditeur à la banque centrale, les billets en caisse ainsi que le montant de ses comptes courants créditeurs dans d'autres banques et aux comptes courants postaux (CCP) dont elle peut toujours exiger la contrepartie en monnaie centrale. La liquidité bancaire comprend tous ses éléments moins les comptes courants bancaires qui s'annulent pour l'ensemble agrégé des banques50(*). FERRANDIER R. et KOEN V. distinguent la liquidité bancaire immédiate et la liquidité bancaire potentielle. Pour ses auteurs, les comptes courants créditeurs des banques de second rang auprès de la banque centrale constituent la liquidité bancaire immédiate et la liquidité bancaire potentielle correspond à l'ensemble des actifs mobilisables auprès de la banque centrale51(*). Le 1er indicateur d'évaluation de l'excédant de liquidité ou du besoin de financement des banques à un moment donné est la position structurelle de liquidité des banques (PSLB) qui reflète l'effet de l'ensemble des facteurs autonomes. PSLB = avoirs extérieurs nets + avances au trésor - comptes du trésor + autres éléments de l'actif - autre élément du passif - circulation fiduciaire. = avoirs extérieurs nets + position nette du trésor + autres éléments nets - circulation fiduciaire. Une fois la PSLB mesurée, l'autre élément qui détermine l'état des trésoreries bancaires est le système des réserves obligatoires qui crée un besoin supplémentaire en monnaie banque centrale chez les banques. Ainsi, l'excédent ou le besoin net de liquidité des banques équivaut à la PSLB nette des réserves obligatoires. 2. Ratio de la liquidité bancaire Le ratio de liquidité, l'une des normes de gestion les plus anciennes, à pour objectif d'assurer que l'établissement de crédit peuvent faire face aux demandes de remboursement des déposants. Cette norme est satisfaite lorsque le ratio de liquidité est supérieur ou égal à 100% c'est-à-dire lorsque les disponibilités remboursables à vue ou dans un délai d'un mois52(*). Selon BAM, les banques sont tenues de respecter de façon permanente un coefficient minimum de 100% entre d'une part leurs éléments d'actif disponibles et réalisables à court terme et engagements par signature reçus et, d'autre part, leurs exigibilités à vue et à court terme et engagements par signature donnés.53(*)

3. Risque de liquidité Le risque de liquidité est défini comme étant le risque pour l'établissement de ne pas pouvoir s'acquitter, dans des conditions normales, de ses engagements à leur échéance. Deux sources majeures peuvent générer un risque de liquidité 54(*): v L'incapacité d'un établissement de crédit à se procurer les fonds nécessaires pour faire face à des obligations inattendues à court terme, notamment un retrait massif de dépôt et un tirage de lignes hors bilan ; v Financement d'actifs à moyen et à long terme par des actifs à court terme. 4. Evolution de la PSLB Marocaines

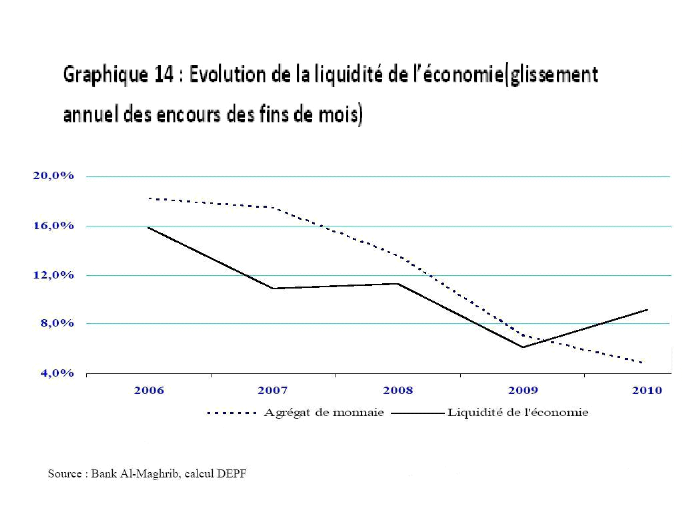

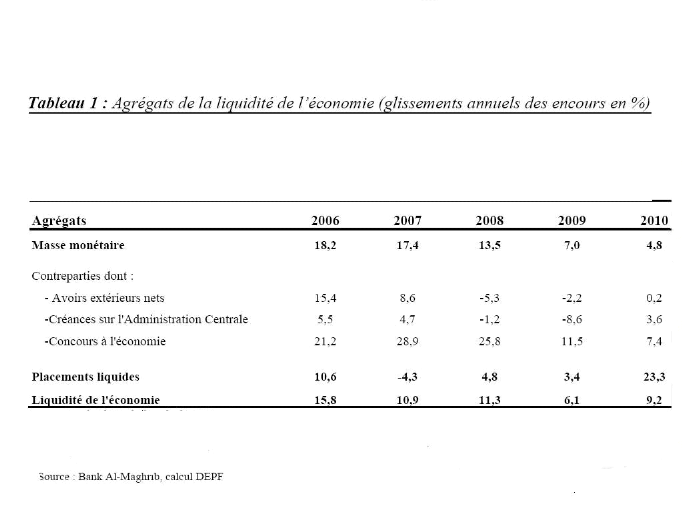

A la fin de l'année 2010, la PSLB s'est améliorée de 0.5% pour atteindre 20.8MMDH au lieu d'une baisse de 46% en 2009 et ce sous l'effet expansif de 5% des facteurs autonomes de liquidité. Cette situation, accompagnée d'une baisse du coefficient de la réserve monétaire de 8% à 6% (réserve monétaire requise baissant de 31MMDH à fin 2009 à 25MMDH à fin 2010), a donnée lieu à un allongement du déficit de liquidité bancaire qui est ressorti à 4.2MMDH au lieu de 10.6MMDH un an auparavant. 5. Evolution de la liquidité de l'économie nationale La liquidité de l'économie est un concept moins précis que la liquidité des actifs et la liquidité des banques. En effet, il n'y a pas une mais plusieurs mesures possibles de la liquidité de l'économie. Toutefois, la liquidité de l'économie est généralement appréhendée à travers les agrégats de la partie monétaire du patrimoine des agents économiques (agrégats monétaires).

La liquidité de l'économie marque un bouleversement à la hausse malgré la tendance baissière qui a commencée depuis 2007 et qui s'est accentuée au cours de l'année 2009. La progression annuelle de l'encours s'est établi à 9.2% en 2010 contre 6.1% en 2009. Le resserrement de liquidité en 2009 tire ses origines de l'évolution moins soutenue de la masse monétaire comparativement à l'année précédente ( accroissement de 7% au lieu de 13.5% en 2008) et de la chute de l'encours moyen des agrégats de placements liquides (3.4% en 2009 contre 4.8% en 2008 et 4.3% en 2007 ), qui va enregistrer une hausse de 23.3% en 2010 grâce à l'augmentation de l'encours des OPCVM actions et diversifiés de 25.6% après 18.7% en 2009, la même tendance a été enregistrée par les OPCVM obligataires et les bons du trésor négociables. Section III. Les facteurs engendrant le déficit sur le marché interbancaire Les facteurs de liquidité bancaire sont des éléments qui déterminent le besoin global du système bancaire en monnaie centrale. Ce sont des phénomènes ou des événements qui améliorent ou réduisent le volume de monnaie centrale dont disposent les banques. Les facteurs de liquidité peuvent être autonomes ou résulter de l'action spécifique de l'institut d'émission. Dans la plupart des cas, les facteurs de liquidité bancaire conduisent les établissements de crédit à exprimer une demande de monnaie centrale. Section III. Les facteurs engendrant le déficit du marché interbancaire Marocain L'apparition du déficit de liquidité du marché interbancaire est la conséquence d'un ensemble de facteurs restrictifs de liquidité, qui influence directement la liquidité bancaire et aggrave donc les besoins en monnaie centrale. Ces facteurs de liquidité peuvent être de nature autonome ou institutionnel. I. Les facteurs autonomes de liquidité Les facteurs de la liquidité bancaire sont considérés comme autonomes lorsque leur évolution ne dépend pas de la politique monétaire de la banque centrale mais de phénomènes économiques spontanés, indépendants des choix publics. Les principaux facteurs de liquidité bancaire sont : les mouvements de billets, le solde des opérations avec l'extérieur et le solde des opérations du trésor public. A. Les mouvements de billets Les billets en circulation sont comptabilisés au passif du bilan de la banque centrale. Leur montant fluctue de façon saisonnière en fonction des habitudes de paiement du public. La liquidité bancaire varie en sens inverse du montant des billets en circulation 55(*); si les versements de billets de la part de la clientèle sont supérieurs aux retraits, la liquidité bancaire augmente et inversement. B. Le solde des opérations avec l'extérieur S'il est positif est source de liquidité gratuite pour les banques qu'il s'agisse d'un excédant commercial ou d'emprunts nets sur les marchés de capitaux étrangers et internationaux. En effet, il y aura entrée de devises que les banques échangeront contre la monnaie centrale. L'inverse se produira en cas de déficit, les banques achèteront des devises contre la monnaie centrale. Ce solde est déterminé à partir de plusieurs mouvements. C. Le solde des opérations du trésor public Le trésor public dispose de sa propre monnaie gérée par ses propres institutions et toutes ses opérations avec les banques transitent uniquement par la banque centrale au moyen de son compte courant et de ceux des banques. A chaque fois les dépenses du trésor seront l'occasion d'une création de la monnaie centrale à son profit par la banque centrale, ce sera un facteur favorable sur la liquidité bancaire56(*). Plus généralement tout déficit du trésor qui était financé par un recours à la monnaie centrale accroissait la liquidité bancaire puisqu'une partie alimentait les comptes des banques, alors que tout un déficit budgétaire financé par les banques réduit la liquidité bancaire et affaiblit la liquidité sur le marché interbancaire. D. L'évolution de l'effet des facteurs autonomes

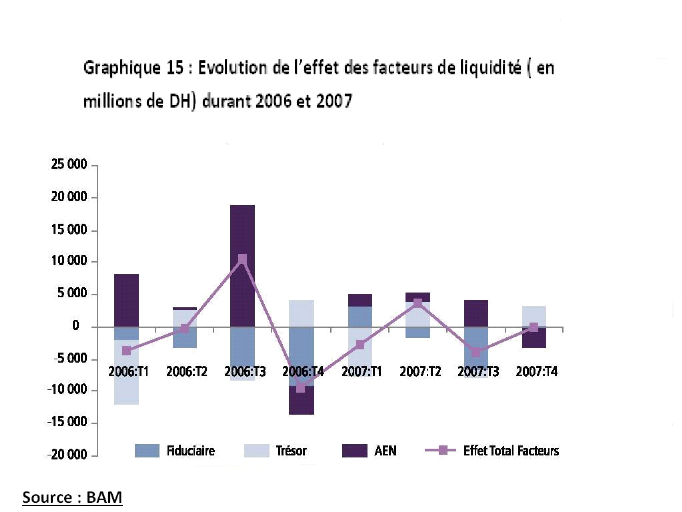

Au 1er trimestre de l'année 2007, le déficit a été en grande partie influencé par une situation déficitaire de la position nette du trésor compensé en partie par un effet expansif des autres facteurs. au cours du 2ème trimestre, après avoir exercés une ponction de 543MDH sur la liquidité durant les mois d'avril et mai 2007, les facteurs autonomes ont augmentés les trésoreries bancaires de 4,2MMDH au cours du seul mois de juin, dont 3 milliards attribuables aux opérations de rachats nets de billets de banque étrangers et 2,3MMDH dus aux emplois nets du Trésor. La circulation fiduciaire a, en revanche, enregistrée une augmentation de 1,1MMDH au courant du même mois. Globalement, l'incidence expansive de 3,7MMDH exercée par les facteurs autonomes au deuxième trimestre 2007, a été en grande partie compensée par l'augmentation de 2,6 MMDH enregistrée par le minimum requis au titre de la réserve monétaire durant la même période. Au cours du troisième trimestre 2007, les trésoreries bancaires ont subi une contraction principalement sous l'effet de la ponction de liquidité de 3,9MMDH exercée par les facteurs autonomes. En effet, La circulation fiduciaire a enregistré une augmentation de 6,8 MMDH en période estivale et les opérations du Trésor ont été à l'origine d'une ponction de liquidité de 1,1MMDH, notamment attribuable à la privatisation des 4% du capital de Maroc Telecom. L'opération de privatisation a porté sur un montant global de 4,6MMDH, la moitié de ce montant revenant au Fonds Hassan II pour le développement économique et social. En revanche, les opérations sur avoirs extérieurs ont induit une injection de liquidité de 4MMDH. En dépit de l'effet expansif global des avoirs extérieurs, le troisième trimestre 2007 a été marqué par l'accélération des opérations de cessions de devises par Bank Almaghrib qui ont totalisé 15 MMDH, mais dont l'effet sur la liquidité a été compensé par des rachats de billets de banque étrangers habituellement observé pendant l'été et dont le montant a atteint 19 MMDH. Au cours du dernier trimestre de l'année 2007, l'insuffisance de liquidité prévalant sur le marché monétaire s'est accentuée en raison de l'accumulation du retard de constitution des trésoreries bancaires ainsi que de l'incidence restrictive exercée par les facteurs autonomes et particulièrement celle des opérations en devises. En effet, Durant les mois d'octobre et novembre 2007, les opérations sur avoirs extérieurs ont exercé une ponction de 3,2 MMDH sur les trésoreries bancaires compte tenu de la persistance des cessions de devises qui ont totalisé 8,4MMDH, partiellement compensées par les rachats de billets de banque étrangers pour un montant de 5,2 MMDH. Les achats de devises par les banques commerciales s'expliquent par l'augmentation du volume des opérations au comptant et à terme effectuées par leur clientèle57(*). En revanche, les opérations du Trésor ont exercés un effet expansif de 2,9 MMDH sur les trésoreries bancaires, notamment en raison du désendettement du Trésor. Le reflux de la monnaie fiduciaire, qui a débuté en septembre en raison de la fin de la période de vacances, s'est poursuivi au courant des mois d'octobre et de novembre 2007 exerçant un effet expansif de 263 MDH sur les trésoreries bancaires.

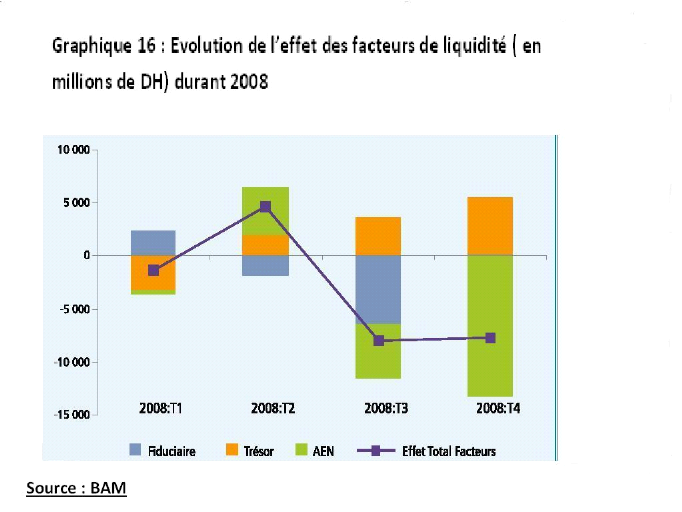

Au premier trimestre, si les opérations sur avoirs extérieurs ont été quasiment sans incidence sur les trésoreries bancaires, les opérations du Trésor ont été à l'origine d'une ponction de liquidité de 5,4 MMDH, notamment en raison de la bonne tenue des recettes fiscales, de l'augmentation des dépôts auprès du Trésor et de son désendettement. En revanche, le reflux de la monnaie fiduciaire, consécutif aux périodes de fête religieuse (Aïd Al Adha) et au Nouvel An, s'est élevé à 3,5 MMDH au courant des mois de janvier et février 2008. Au total, les facteurs autonomes ont exercé un effet restrictif de 1,8 MMDH. Au cours du 2ème trimestre de l'année 2008, l'insuffisance des trésoreries bancaires s'est partiellement résorbée sous l'effet de l'évolution expansive des opérations du trésor et des opérations en devises. Durant ce trimestre, les opérations du trésor ont induit une injection de liquidité de 2MMDH principalement attribuable au désendettement du trésor, dont les remboursements nets ont atteint 15.8MMDH ainsi qu'aux retraits massifs de Barid-al-Maghrib de 6.2MMDH auprès du trésor. Les opérations sur les avoirs extérieurs ont également contribuées au développement des trésoreries bancaires pour un montant de 4.5MMDH en raison des cessions de billets de banque étrangers qui ont atteint 6.4MMDH, partiellement compensées par les achats de devises par les banques commerciales d'un montant de 1.9MMDH58(*). En revanche, la circulation fiduciaire a enregistrée une augmentation de 1.8MMDH attribuable aux retraits de billets à la veille des vacances de l'été. La tendance expansive des facteurs autonomes s'est inversée au cours du 3ème trimestre en raison de l'augmentation de la demande de billets et de l'accélération des achats de devises. Les retraits nets de monnaie fiduciaire ont totalisé 7.8MMDH. Par ailleurs, les opérations d'achats de devises par les banques commerciales ont totalisé un montant de 10.2MMDH. Globalement, au cours du 3ème trimestre, les facteurs autonomes ont exercé un effet restrictif de 6.4MMDH sur les trésoreries bancaires. Au cours du dernier trimestre, la tendance restrictive des facteurs autonomes s'est poursuivie principalement sous l'effet de la contraction des avoirs extérieurs nets de BAM. En effet, les opérations d'achats de devises par les banques commerciales ont totalisées un montant de 16.9MMDH. En outre, les cessions de billets de banque étrangers ont atteint 3.7MMDH en nette régression par rapport au trimestre précédent. Aussi, l'effet restrictif des AEN sur la liquidité a été de 13.2MMDH. En revanche, le trésor a injecté 5.3MMDH de liquidité principalement attribuable aux dépenses de compensation. En ce qui concerne la circulation fiduciaire, elle a été quasiment sans incidence sur les trésoreries bancaires enregistrant une augmentation de 218MDH seulement59(*). Graphique 17 : Evolution de l'effet des facteurs autonomes durant 2009 (En millions de dirhams)

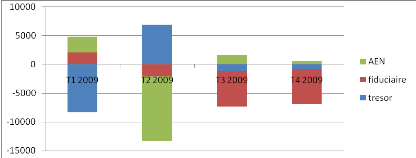

Source : BAM Au cours du 1èr trimestre de l'année 2009, les opérations du trésor ont été à l'origine d'une ponction de liquidité de 8.3MMDH, notamment en raison des levées sur le marché des adjudications, ainsi que la perception du premier acompte de l'IS. En revanche, les opérations sur les avoirs extérieurs ont induit une injection de liquidité de 2.7MMDH. Les opérations d'achats de devises par les banques commerciales ont totalisé 3.1MMDH, alors que les cessions de billets de banque étrangers ont atteint 5.8MMDH. Par ailleurs, le reflux de la monnaie fiduciaire, consécutif aux importants retraits accompagnants les périodes de fin d'année et de fête religieuse, a atteint 2.1MMDH. Globalement, les facteurs autonomes ont exercé un effet restrictif de 3.5MMDH. Au 2ème trimestre, l'insuffisance moyenne des trésoreries bancaires s'est accentuée, principalement en raison de l'évolution restrictive des facteurs autonomes. Les opérations sur les avoirs extérieurs ont induit une ponction de liquidité de 5.9MMDH, principalement en raison de l'accélération des achats de devises qui ont totalisé 9.8MMDH, en contexte d'augmentation de la volatilité des marchés internationaux et compte tenu des opérations de couverture des importations et de conversion de dividendes. En revanche, les cessions de billets de banque étrangers ont atteint 3.9MMDH60(*). En ce qui concerne la circulation fiduciaire, elle a exercé une incidence restrictive de 332MDH, principalement en raison des vacances scolaires et des jours fériés. A l'inverse, les opérations du trésor ont été à l'origine d'une injection de liquidité de 894MDH, notamment attribuable à l'accélération des dépenses d'investissement ainsi qu'aux retraits de la clientèle du trésor. Globalement, les facteurs autonomes ont exercé un effet restrictif de 5.3MMDH. Durant le 3ème trimestre, les facteurs autonomes ont poursuivi leur évolution restrictive. En effet, l'augmentation de la circulation fiduciaire a atteint 6.1MMDH. De même les opérations du trésor ont été à l'origine d'une ponction de liquidité de 1.2MMDH, notamment en raison des levées du trésor sur le marché des adjudications ainsi que la perception du 3ème acompte de l'IS. En revanche, les opérations sur les avoirs extérieurs ont induit une injection de liquidité de 1.7MMDH. Les cessions de billets de banque étrangers, en nette hausse par rapport au trimestre précédent, ont totalisé 15.8MMDH, alors que les achats de devises par les banques commerciales ont atteint 14.1MMDH dont 4MMDH pour le compte de la SAMIR et 3MMDH pour le compte d'Ittisalat-al Maghrib. Globalement, les facteurs autonomes ont exercé un effet restrictif de 5.6MMDH. Les facteurs autonomes de liquidité bancaire ont poursuivi leur évolution restrictive au courant du denier trimestre. En effet, la circulation fiduciaire a impacté négativement la liquidité bancaire de 6.1MMDH, principalement au cours du mois de novembre en raison de l'Aid- al adha. En revanche, les opérations du trésor ont été à l'origine d'une injection de liquidité de 3.7MMDH, notamment en raison du remboursement des échéances de la dette intérieure ainsi que l'accélération du rythme d'exécution de la loi de finances en fin d'année. Globalement, les facteurs autonomes ont exercé un effet restrictif de 2.3MMDH.

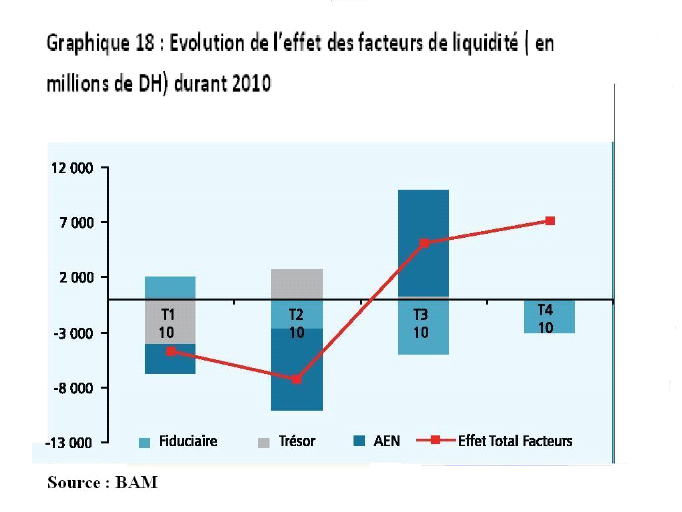

Au cours du 1er trimestre de l'anne 2010, le deficit du marché interbancaire est accentué en raison de l'evolution restrictive des facteurs autonomes. En effet, les opérations sur les avoirs exterieurs ont induit une ponction de liquidité de 2.6MMDH, résultant de la différence entre les achats de devises par les banques commerciales qui ont totalisé 7.6MMDH, dont 6.8MMDH au titre de la cession de la participation de meditel par telefonica, et les cessions de billets de banque étrangers qui ont atteint 4.9MMDH61(*). en outre, les opérations du trésor ont été à l'origine d'une ponction de liquidité de 4MMDH, en raison des levées du trésor sur le marché des adjudications ainsi que la perception du 1er acompte de l'IS au titre de l'année 2010.En revanche, le reflux de la monnaie fiduciaire a atteint 2MMDH suite aux sorties enregistrées en fin d'année 2009.Globalement, les facteurs autonomes ont exercé un effet restrictif de 4.7MMDH. Durant le 2ème trimestre, les avoirs exterieurs ont induit une ponction de liquidité de 7.4MMDH résultant de la différence entre les achats de devises par les banques commerciales qui ont totalisé 12.7MMDH et les cessions de billets de banque étrangers qui ont atteint 5.2MMDH. de plus l'augmentation de la circulation fiduciaire a atteint 2.6MMDH. par contre, les opérations du trésor ont été à l'origine d'une injection de liquidité de 2.8MMDH en raison des remboursements des échéances de la dette intérieure au profit du système bancaire (19.7MMDH)62(*). Le 3ème trimestre de l'annee 2010, va enregistrer une évolution expansive des facteurs autonomes de liquidité. Les opérations sur les avoirs extérieurs ont induit une injection de liquidité de 9.7MMDH, résultant de la différence entre les cessions de billets de banque étrangers qui ont atteint 13.4MMDH et les achats de devises par les banques commerciales qui ont totalisé 3.7MMDH. de plus, les opérations du trésor ont été à l'origine d'une injection de liquidite de 264MDH. En revanche, l'augmentation de la circulation de la monnaie fiduciaire a atteint 4.9MMDH. globalement , les facteurs autonomes ont exercé un effet expansif de 5.1MMDH. II. Les facteurs institutionnels A. signification Les facteurs institutionnels sont appelés aussi facteurs non autonomes car leur évolution dépend des décisions de la banque centrale et de la politique monétaire. Le facteur institutionnel de liquidité essentiel utilisé par BAM est la réserve monétaire. La réglementation bancaire impose aux banques la constitution des réserves obligatoires qui agissent sur la liquidité bancaire. En effet, les R.O sont des avoirs en monnaie centrale que les banques doivent conserver en compte bloqué à la banque centrale, c'est donc une réserve de liquidité destinée à garantir les déposants. Aujourd'hui, cet instrument est utilisé pour modifier la liquidité bancaire, c'est-à-dire les besoins des banques en monnaie centrale, car une hausse du taux des réserves obligatoires provoque à court terme un besoin de liquidité. Les banques doivent en effet se procurer de la monnaie centrale pour alimenter leur compte (non remunéré) à la banque centrale. B. Evolution de l'effet des facteurs non autonomes

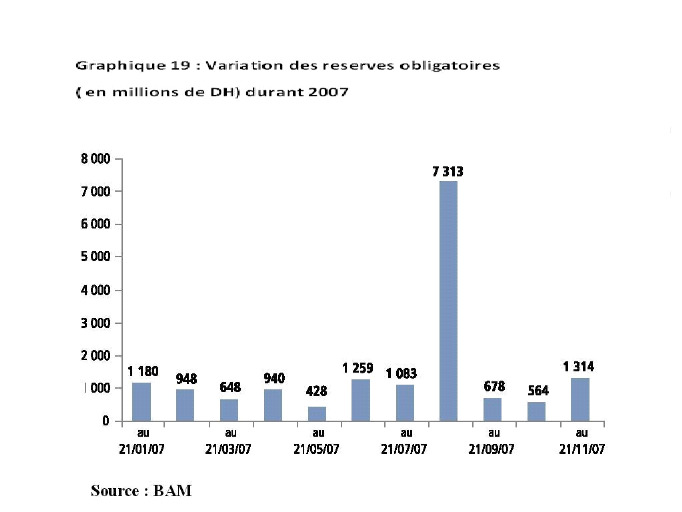

Au cours de l'année 2007, les R.O ont contribué à une ponction moyenne de liquidité d'environ 1MMDH, sauf au mois de juin ou elles ont contribué au resserrement des trésoreries bancaires pour un montant de 7MMDH du à l'entrée du CIH et du crédit agricole du Maroc au système de la réserve monétaire63(*). ces fonds sont passés de comptes à vue de ces deux banques chez BAM à depots à terme rémunérés à 0.75% par la banque centrale.

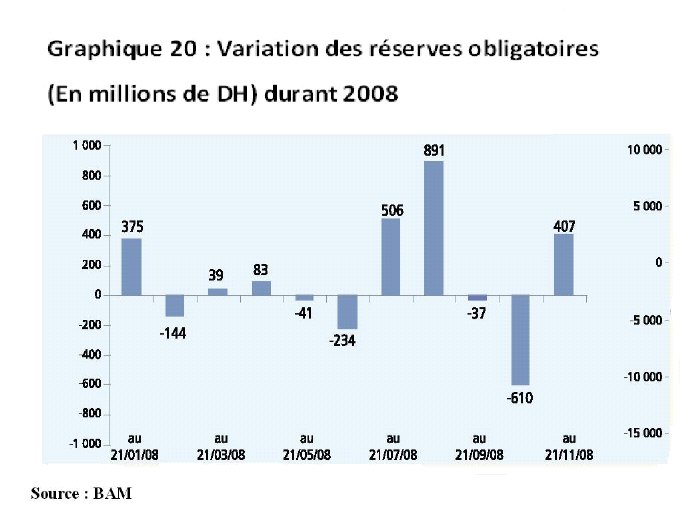

L'année 2008 a été marquée par un retour de l'effet restrictif des R.O sur la liquidité bancaire, et mieux encore elles ont contribués à un effet expansif surtout durant les mois de février, juin et octobre d'un montant de 988MDH et ce grâce à la décision de BAM, du 1èr janvier 2008, de réduire le ratio de la réserve monétaire de 16.5% à 15%.

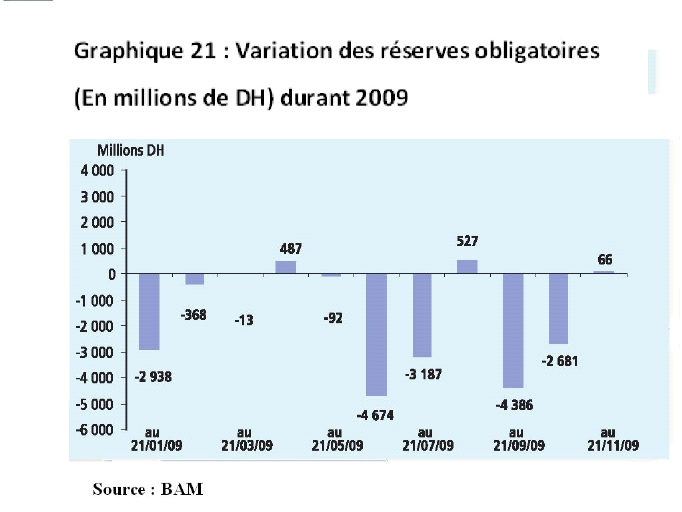

Les R.O ont marqué une baisse, durant l'année 2009, et se maintiennent à 40.4MMDH au lieu de 55MMDH en 200864(*). De ce fait, les R.O ont contribué à une injection de liquidité surtout durant les mois de janvier suite à la baisse du taux de la réserve monétaire de 15% à 12% et aussi durant les mois de juin, juillet, septembre et octobre et cela suite à deux autres baisses du ratio de la réserve monétaire à 10% le 1èr juillet et à 8% le 1er octobre de l'année 2009.

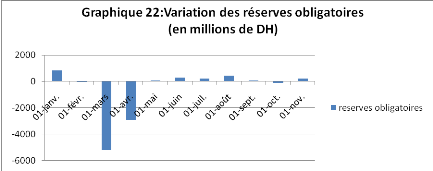

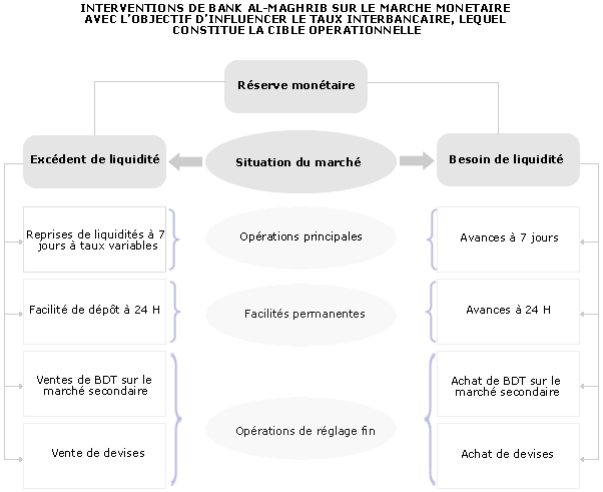

Source : BAM Au cours de l'année 2010, le conseil de BAM a décidé, lors de sa réunion du 30 mars, de réduire le ratio de la réserve obligatoire de 2 points de pourcentage pour le ramener à 6%. Cette réduction s'est traduite par une injection de liquidité globale de 8.2MMDH (5.2MMDH le 21 mars et 2.9MMDH le 21 avril). Alors que durant les autres mois de cette année les R.O n'ont pas contribuées d'une manière significative à l'accroissement des besoins de liquidité des banques. CH III. LA REGULATION DE LA LIQUIDITE BANCAIRE Section I. les objectifs de la régulation de la liquidité I. Signification de la régulation de liquidité Le problème de la régulation qui se pose à tout économiste est celui de savoir comment se réalise l'équilibre dans un système économique. D'une manière générale, l'équilibre sur le marché de la monnaie se réalise par la rencontre de l'offre et de la demande de monnaie, ce qui permet de déterminer le niveau général des prix. En outre, la régulation comprend des objectifs à réaliser et des moyens d'action pour atteindre le but fixé. Donc, la régulation de la liquidité bancaire repose sur un processus dont le but est d'atteindre un objectif donné en termes d'inflation grâce à la manipulation des instruments spécifiques. Réguler la liquidité bancaire signifie également réaliser l'équilibre sur le marché monétaire. II. La régulation de liquidité permet d'encadrer l'inflation La régulation de la liquidité, comme moyen d'action de la politique monétaire, consiste à fournir les liquidités nécessaires au bon fonctionnement et à la croissance de l'économie tout en veillant à la stabilité de la monnaie. La quantité de la monnaie en circulation dans une économie ne doit pas être en effet trop faible, car les agents économiques seront alors obligés de limiter leurs activités économiques (consommation, production, investissement...). A l'inverse, une quantité de monnaie trop abondante met à la disposition des agents un pouvoir d'achat bien supérieur à la quantité de biens disponible, ce qui peut provoquer une hausse des prix (inflation). L'assignation à la politique monétaire d'un objectif de stabilité des prix trouve ses fondements dans les liens entre la monnaie et l'inflation que la théorie quantitative économique met en évidence. Le contrôle de l'inflation se fait en contrôlant la masse monétaire et du crédit. La relation peut être mieux comprise grâce à cette formule d'I. Fisher : MV=PT Avec : M= masse monétaire V= vitesse de circulation de la monnaie P= niveau général des prix T= Volume des transactions. Fisher suppose que : T est exogène car il est déterminé par le marché des biens à partir des facteurs de production disponibles, V est exogène car elle est déterminée par la technologie et les habitudes de paiement des agents, M est exogène car elle est contrôlée par les autorités monétaires. Sous ces hypothèses, Fisher tire de l'identité MV=PT qui est en fait une équation des échanges, une relation de causalité entre la monnaie et les prix. C'est pour cela la banque centrale doit stabiliser l'inflation via ses interventions de régulation de liquidité sur le marché monétaire65(*). III. La régulation de liquidité permet le refinancement des banques : La monnaie centrale est une monnaie hiérarchiquement supérieure aux autres66(*). En effet, les banques quand elles créent de la monnaie (en fait leur monnaie) ont besoin de la base monétaire (monnaie centrale) et doivent se la procurer. C'est le souci de veiller à l'équilibre sur le marché de la liquidité bancaire qui va impulser leur refinancement. C'est en s'adressant à la banque centrale à travers le refinancement, que les banques peuvent se procurer les moyens de paiement nécessaires pour faire face à leurs ultimes besoins de trésorerie67(*). C'est de cette manière que la banque centrale exerce une fonction de banque des banques. La banque centrale joue donc un rôle décisif dans la création monétaire et donc sur la quantité de la monnaie en circulation dans l'économie, en disposant elle-même du monopole de création d'une forme supérieure de liquidité : la monnaie centrale. D'après BRANA S., la question clé concernant le refinancement est celle de son éxogénéité : la B.C est-elle en mesure de contrôler pleinement la quantité de monnaie centrale qu'elle souhaite créer au bénéfice des banques commerciales ? Cette question récurrente avait déjà été formulée bien des années auparavant par COULBOIS P. Il se demandait si la banque centrale disposait des moyens propres, pouvant faire varier la liquidité du système bancaire, et par là celle de l'économie, dans le sens et la mesure qu'elle souhaitait. Il ressort que les objectifs de la régulation de la liquidité sont de veiller à ce que la monnaie ne se déprécie pas, assurer le refinancement des banques et prévenir le risque de crise bancaire. IV. Les étapes de la régulation de la liquidité bancaire Le processus de la régulation de liquidité sera étudié suivant trois étapes : la fixation d'un objectif en terme d'inflation, la détermination des objectifs et enfin le choix des instruments de régulation. A. La fixation annuelle d'un objectif en terme d'inflation La stabilité des prix est atteinte lorsque l'inflation est si faible qu'elle n'influence plus les comportements des agents économiques. On estime généralement qu'un tel résultat est atteint lorsque la hausse des prix reste inférieure à 2%68(*). La première étape du processus de régulation de la liquidité bancaire consiste donc à fixer un objectif en termes d'inflation. Le conseil de BAM, réuni le 29 mars 2001, a noté que l'inflation se situe à 2% en février 2011 en glissement annuel, après 2 .2% au 4ème trimestre 2010 et en janvier 2011. Parallèlement l'inflation sous jacente, qui reflète la tendance fondamentale des prix, s'est établie à 1.7% en février, après 1.4% en janvier69(*). Sur la base d'un ensemble des éléments, essentiellement la hausse des cours des matières premières, la prévision de la banque centrale de l'inflation devrait s'établir à environ 2.2% en moyenne au terme de l'horizon de la prévision. De même, l'inflation sous jacente devrait rester modérée, ne dépassant pas 2%. B. Le choix des objectifs intermédiaires et des objectifs opérationnels 1. Les objectifs intermédiaires Pour assurer la stabilité des prix, la banque centrale utilise une panoplie d'instruments. Ces instruments sont indirectement liés à la stabilité des prix. C'est pourquoi BAM s'efforcent de mettre en oeuvre une stratégie monétaire explicite, annoncée au public chaque trimestre et destinée à rendre intelligible leur action. Il leur est donc plus aisé de suivre des objectifs intermédiaires. Un objectif intermédiaire se définit comme une variable sur laquelle les autorités monétaires peuvent agir de façon directe et rapide, à l'aide de leurs instruments propres, pour atteindre les objectifs finaux de la politique monétaire70(*). Les objectifs intermédiaires traditionnellement utilisés sont appliqués soit à des agrégats de monnaie, soit à des agrégats de crédit soit à certains « prix » comme les taux d'intérêt et les taux de change71(*). 2. Les objectifs opérationnels Sont ceux sur lesquels l'autorité monétaire agit au quotidien afin d'atteindre les objectifs intermédiaires et finaux. Ils ont la particularité d'être plus sensibles aux instruments que les objectifs intermédiaires. Il peut s'agir du taux du marché interbancaire, des réserves ou de la base monétaire. La stratégie présentée à la deuxième étape ne peut être pleinement efficace que dans la mesure où les autorités monétaires peuvent évaluer l'impact de la variation de la liquidité bancaire sur celle de la masse monétaire. C. La détermination des relations existantes entre les variations de la masse monétaire et celles de la liquidité bancaire Dans la mesure où les autorités monétaires cherchent à contrôler la quantité de monnaie en circulation dans l'économie, il leur importe au préalable d'évaluer la demande de monnaie de la part des agents non financiers, ses déterminants et sa stabilité. La détermination du niveau de la masse monétaire repose sur l'hypothèse quantitativiste de la stabilité de la vitesse de circulation de la monnaie. La banque centrale ne contrôle pas directement la masse monétaire mais agit sur la liquidité bancaire pour arriver à contrôler les agrégats monétaires. Une fois que la projection de la masse monétaire a permis de déterminer le niveau de progression voulu, la connaissance des relations existantes entre les variations de la masse monétaire et celles de la liquidité bancaire servent à orienter celle-ci dans le sens désiré. Ces relations s'obtiennent grâce à des modèles économétriques.72(*) D. Le choix et l'utilisation des instruments de régulation de la liquidité bancaire La dernière étape du processus consiste à choisir les moyens techniques ou instruments qui permettront de modifier de façon aussi fine que souhaitée la liquidité des banques et de l'ajuster à un niveau permettant d'assurer la disponibilité de la monnaie et du crédit sans provoquer des pressions inflationnistes ou les déséquilibres des comptes extérieurs. Les procédés et techniques utilisés à cette fin sont nombreux et varient suivant les pays en fonction de l'organisation institutionnelle. Ils doivent être adaptés à la réalité des objectifs fixés et à la structure du système financier du pays considéré.73(*) Section II. Les instruments de la régulation de liquidité La cible opérationnelle de la politique monétaire de Bank Al-Maghrib est le taux interbancaire. Afin de le maintenir à un niveau compatible avec les décisions de son Conseil, Bank Al-Maghrib régule les conditions d'offre et de demande de liquidité sur le marché interbancaire en mettant en oeuvre un ensemble d'instruments et de procédures d'intervention qui constituent le cadre opérationnel de la politique monétaire .

Les instruments d'intervention de Bank Al-Maghrib peuvent être regroupés en des opérations à son initiative et des opérations à l'initiative des banques. L'efficacité du cadre opérationnel de la politique monétaire est renforcée par l'obligation de maintien par les banques de disponibilités en compte auprès de la banque centrale au titre de la réserve monétaire.

A. Les opérations à l'initiative de BAM Les opérations effectuées à l'initiative de BAM peuvent revêtir les formes suivantes : opérations hebdomadaires sur appel d'offres, les opérations d'open market et les opérations de swaps de change74(*). Toutes les avances de BAM se font sous la forme de prêts garantis, et les banques contreparties aux opérations de refinancement doivent être à même de couvrir les avances qui leur sont accordées par un montant suffisant de support de garanties éligibles. 1. L'appel d'offres Quand les prévisions des services opérationnels de la banque centrale montrent que le taux interbancaire tend à s'orienter à la hausse à cause d'une pénurie de liquidité ou d'une hausse de la demande sur le marché monétaire, BAM utilise les avances à 7 jours sur appel d'offres, principal moyen de refinancement des banques, pour injecter des liquidités et orienter le taux interbancaire vers le niveau cible. A l'inverse, les reprises de liquidité à 7 jours sur appel d'offres, principal instrument de retrait de liquidités excédentaires, lui permet d'atténuer les pressions à la baisse du taux interbancaire en situation d'abondance de liquidité. Les avances et les reprises de liquidité s'effectuent à l'initiative de BAM, le mercredi ou le premier jour ouvrable suivant si le mercredi est férié, et ont une durée de 7 jours. Les avances sur appel d'offres doivent être garanties à hauteur de 70% par des bons de trésor et de 30% par des effets représentatifs de crédits à l'exportation ou de crédits à moyen terme consentis aux petites et moyennes entreprises et aux jeunes promoteurs et entrepreneurs75(*). 2. Les opérations de réglage fin D'autres interventions à l'initiative de la banque centrale sont prévues, telles les opérations d'open market, de swap de change et de pension livrée, utilisées comme mécanismes de réglages fin de la liquidité bancaire. a. Les opérations de swap de change L'opération consiste concrètement en un achat spot (au comptant) de devises contre dirhams, suivi d'une vente à terme. L'objectif de la transaction étant d'injecter de la liquidité en dirhams en cas d'insuffisance (achat de devises) et de l'éponger en cas d'excès (vente de devises). « En clair, c'est une opération de change au comptant assortie d'une opération à terme de sens inverse, réalisées toutes deux avec la même contrepartie. C'est une double opération de trésorerie portant sur deux devises distinctes », précise Younes Maazouz, responsable de la trésorerie devise à la salle des marchés de wafabank76(*). b. Les opérations de prise ou de mise en pension Il s'agit de contrats de gré à gré entre BAM et les banques, par lesquels les deux parties conviennent de se céder en pleine propriété des titres moyennant un engagement de rétrocession, à un prix et une date déterminés à l'avance. c. L'open market Les opérations d'open market consistent pour la banque centrale à intervenir sur le marché monétaire pour acheter ou vendre des bons de trésor contre de la monnaie centrale. Par cette procédure, la banque centrale cherche à modifier, à la baisse ou à la hausse, le taux du marché interbancaire. L'open market influence la liquidité bancaire grâce à un effet prix et un effet quantité. L'effet quantité est direct : en achetant des titres, la banque centrale met sa monnaie en circulation. En les vendant, elle retire sa monnaie. L'effet prix est indirect : quand la B.C achète des titres, leurs prix montent et les taux d'intérêt baissent et à un cout faible. Par contre, quand la B.C vend des titres, les taux d'intérêt augmentent, ce qui crée une tension sur le marché. B. Les opérations à l'initiative des banques Certaines variations imprévues de la demande ou de l'offre sur le marché monétaire peuvent avoir lieu d'un jour à l'autre ou au cours d'une même journée. Ces variations peuvent se traduire par un écart significatif entre le taux interbancaire et le niveau souhaité par BAM. Aussi, BAM a-t-elle mis en place des facilités permanentes à la disposition des banques, afin de faire face à un besoin ponctuel de liquidité ou de placer un excédant de trésorerie. Il s'agit des avances à 24 heures et des facilités de dépôts à 24 heures. Les taux assortissant les facilités permanentes (taux des opérations des appels d'offres de refinancement majoré de 100points de base pour les avances et minoré de 100 points de base pour les facilités de dépôts) sont fixés de telle manière à ce que les banques n'y recourent qu'en dernier ressort, pour couvrir des besoins temporaires en liquidité ou pour assurer un rendement minimal pour leurs excédents de fin de journée. Le montant minimum de la facilité de dépôt est fixé à 10MDH. Les montants supérieurs à ce minimum doivent être exprimés en multiple de 10MDH77(*). C. La politique des réserves obligatoires 1) Le principe de fonctionnement des R.O La banque centrale peut exiger, pour des raisons de contrôle de la liquidité bancaire, que les banques constituent auprès d'elle des R.O. les réserves obligatoires constituent un instrument adéquat pour le contrôle de la liquidité bancaire car, « elles réduisent la liquidité disponible des établissements de crédit en neutralisant une partie de celles-ci »78(*). Un relèvement du taux des R.O a, qualitativement, le même effet qu'une hausse du taux directeur puisque, dés lors que ces réserves sont rémunérées à un taux inferieur à celui du marché, leur augmentation accroit le coût des ressources des banques. La politique des R.O permet de rationnaliser la distribution du crédit par les banques. 2) Efficacité de la politique des R.O La B.C ne peut modifier autant de fois qu'elle peut de souhaiter le taux des réserves obligatoires parce que les contrecoups sur la liquidité des banques secondaires, qui sont par définition brutaux et considérables, rendraient très instables les équilibres monétaire et financier de l'économie qui connaitrait des phases rapides d'inflation monétaire (baisse du taux des R.O ou simple prévision de cette baisse) et de déflation monétaires (hausse du taux des réserves)79(*). Cette politique est donc génératrice d'instabilité. La politique des R.O est, contrairement à la politique d'open market, aveugle. La baisse ou la hausse du taux améliore ou réduit la liquidité de toutes les banques sans prendre en considération leur situation. Conclusion Sur la base des tendances constatées, l'activité sur le marché monétaire, depuis le début de l'année 2007, s'est caractérisée par des évolutions haussières du déficit interbancaire pour dépasser le seuil de 24MMDH. Les facteurs extérieurs ont contribues largement au resserrement de liquidité à cause de l'importance de l'impacte des avoirs extérieurs comme facteur restrictif de la liquidité bancaire. Cela se justifie principalement par la contraction des recettes de voyages (-5% en 2009 et -18% en 2008), les transferts des MRE (-5.3% en 2009 et -14% en 2008) et des IDE. Mais, cela n'empêche pas l'existence des facteurs intérieurs aussi restrictifs qui ont contribues de manière significative à faire chuter la liquidité bancaire essentiellement l'augmentation des montants des adjudications des bons du trésor sur le marche monétaire. Mais, l'essentiel dans tout cela est d'entamer les solutions qui vont permettre de résoudre les besoins du système bancaire. Le manque chronique de liquidité dont souffre le secteur bancaire ne devrait pas se résorber dans le court terme. Au contraire, selon les professionnels, le retour à la normale prendra beaucoup de temps. En attendant, il faut le résorber de manière structurelle et pas seulement ponctuelle. En plus des injections hebdomadaires par le biais des A7J au taux de 3.25% de BAM, les acteurs requirent des liquidités sur une période plus longue, à savoir 6 mois à un an afin de pouvoir poursuivre le financement de l'économie. Du coté de la B.C c'est un autre son de cloche. Pour le régulateur, il ne faut pas financer des opérations de portefeuille ou d'actifs financiers avec des ressources à court terme ou au jour le jour. L'action sur le marché monétaire doit, essentiellement, servir aux transactions usuelles et normales de l'activité économique. La solution pour les banques est d'oeuvrer pour faire augmenter l'épargne. A cet égard, les operateurs déplorent une déperdition de l'épargne au cours de ces dernières années. Leur niveau s'est réduit à 72% dans les ressources des banques. Pour ce faire, l'amélioration du niveau de bancarisation est nécessaire. Autre solution pour résorber le déficit, la réduction de la réserve monétaire qui représente aujourd'hui 6% de la valeur journalière des trésoreries bancaires. D'ailleurs, certains militent pour sa disparition. Toujours est-il une réduction de la réserve d'au moins 4 points pourrait soulager les trésoreries bancaires ; puisqu'elle représentait prés de 20MMDH. A ce titre, les autorités monétaires n'excluent pas d'autres baisses de la réserve obligatoire. Pour rappel, BAM en a déjà réduit le taux de 16.5% à 6%, entre 2008 et 2010, libérant aux banques de manière ponctuelle un montant global de 33MMDH. Cela semble, toutefois, ne pas avoir suffire surtout que le déficit est de nature structurelle et pas seulement conjoncturelle. Bibliographie : ü BERGER P. et ICARD A. (1986), la monnaie et ses mécanismes, 12ème édition, collection que sais-je ? ü BEZIADE M. (1990), la monnaie et ses mécanismes, édition la découverte, paris ü BEZIADE M. (1986), la monnaie, édition mason, paris ü BRANA S. (1999), économie monétaire et financière, Dunod, paris ü COULBOIS P. (1974) ? La politique conjoncturelle, Cujas, paris ü ELMAHDI DIOURAN, le financement de l'économie, mémoire de licence-université Mohammed V, salé ü FERRANDIER R. et KOEN V. (1997), marché des capitaux et techniques financières, 4ème édition, economica, paris ü J-L BAILLY, économie monétaire et financière ü MARIO DEHOVE, cours d'institutions et théorie de la monnaie, université paris-XIII, septembre 2001 ü MOHAMED M'HAMEDI, la monnaie dans l'économie, édition 2002 ü SALLES P. (1986), problèmes économiques généraux, 5ème édition, Dunod, paris ü S YLVIE DIATKINE (1996), organisation du système de paiement : institutions et mécanismes monétaires, édition Armand colin Webographie : www.ladocumentationfrançaise.fr/revues collection /problèmes économiques/marché interbancaire doc.abhatoo.net.ma/doc/img/pdf/sys pai 10062.pdf www.sdbam.org/spig.php?article33 www.cmi.co.ma/fr/decline.aspx?mod=1&rub=4 www.touteconomie.org/fichier/dc001-b.pdf Rapports et publications institutionnels : Ø BAM, note d'information, département de la communication, juillet 2006 Ø Statuts de BAM Ø BAM, rapport de la supervision bancaire, 2009 Ø BAM, systèmes et moyens de paiement Ø BAM, note d'information n°4 sur les moyens de paiement Ø BAM, rapports trimestriels sur la politique monétaire n° 2 jusqu'à 17 Ø BAM, circulaire n° 31/G/2006 du 5 décembre 2006 Ø BAM, circulaire n° DN 31/G/2007 relative au dispositif de gestion du risque de liquidité Ø BAM, circulaire n°41/G/2004 relative aux interventions de BAM sur le marché monétaire Ø BAM, circulaire n° 6/G/99 du 6 avril 1999 relative aux interventions de BAM sur le marché monétaire Ø Statuts de la chambre de compensation de Casablanca Ø Statuts de l'ASIMT Ø Direction du trésor et des finances extérieures, rapport sur la dette intérieure, avril 2010 Ø DEPF, rapport sur le marché monétaire et obligataire, avril 2008 Ø DEPF, rapport sur le marché monétaire et obligataire, mars 2010 Ø La commission bancaire française, rapport annuel 2008 Ø La société générale, Newsletter entreprises, janvier 2008