Partie I : Le point sur le micro-crédit

Pour rendre claire la lecture de mon mémoire, je vais

procéder par un éclaircissement de quelques mots. A commencer par

le micro-crédit, dont plusieurs personnes considèrent comme un

service de proximité dont le but est la solidarité et le

coût minime. Cette forme est considérée comme le

micro-crédit traditionnel, puisque aujourd'hui le micro-crédit

prend différentes formes, ce n'est plus les petits services de

proximité qui gèrent le micro-crédit, c'est plutôt

les Institutions du Micro-crédit (IMC), les banques, les

collectivités, souvent même certains Etats etc.

Actuellement, le micro-crédit n'est plus un petit

service de proximité, c'est plutôt une faculté de se

procurer des capitaux d'un faible montant à travers le monde, exemple :

un Canadien peut prêter de l'argent à un Gambien. Ce qui concerne

sa dimension solidairea, on n'a pas vu beaucoup de changement, mais

les coûts et les prix du micro-crédit ne cessent de varier selon

les Institutions ou les agences de micro-crédit.

On sait que certains Etats aident les agences de

microcrédit pour qu'ils contribuent à leur tour à une

réduction de la pauvretéb dans leurs pays, le plus

souvent ce sont des institutions de micro-crédit non excessives qui sont

plus solidaires et efficaces dans la lutte contre la pauvreté.

1) Les établissements de micro-crédit comme

les autres entreprises

a Solidaire : un fait qui incité les personnes

à s'entraider, dans les différentes circonstances de la vie.

b Pauvreté : l'insuffisance des biens matérielle ou

immatérielle, comme la nourriture, l'accès à l'eau

potable, vêtement, logement, l'Etude, le respect de l'Homme etc.

On peut définir comme des sociétés

à butes lucratif comme toute autre société qui est

à la recherche du profit. Les IMC cherchent à réduire la

pauvreté, tout en tirant leurs bénéfices. Enfin des

comptes, ils auront un double privilège. Avec l'augmentation des IMC, on

a observé l'arrivée massive des différentes formes

d'institutions de micro-crédit (IMC), certaines sont un peu excessives

au niveau de leur taux d'intérêt et les services qu'ils rendent

à leurs clients.

a) L'amalgame des taux d'intérêt des IMC

(Institutions de Micro-crédit)

Les concurrents du micro-crédit ne cherchent pas

à comprendre la différence entre une institution de

microcrédit excessive ou non excessive. Ils trouvent que le

micro-crédit ne sert pas à diminuer la pauvreté, et qu'il

ne peut donc pas être utilisé comme un instrument de lutte contre

la pauvreté et de l'exclusion bancaire.

Le taux des IMC qui s'élèvent environ de 20%

à 30% (l'année), sont plus souvent des IMC excessives, qui

cherchent uniquement les profits et exploitent les pauvres. Certains pays

développés ont trouvé des moyens pour lutter contre ces

pratiques illicitesa.

Par exemple en France, les clients peuvent passer par des

réseaux mieux ciblés et mieux organisés, dont l'objectif

est d'aider les personnes à faibles revenus et de réaliser un

projet (création d'une micro-entreprise, faire une formation, travaux de

construction etc.) Encore un de leurs avantages est des taux beaucoup plus bas

souvent de 2% à 5% en fonction du montant du micro-crédit, de la

situation et du projet. Ce service est souvent proposé par certaines

a Pratique illicite : taux d'intérêt

beaucoup plus élevé par rapport au taux pratique sur le

marché.

collectivités, les caisses de dépôt et

consignations, les banques mutualistes, les Association comme celle

d'ADIEa...

Ces IMC qui luttent chaque jour pour aider les gens à

faibles revenus de sortir de l'exclusion bancaire et de baisser le

chômage grâce au prêt du micro-crédit.

b) Le rapprochement des banques avec des personnes

à faibles revenu

Tous les indicateurs, nous montrent que la relation entre

l'économie et la politique sociale est possible dans une

société. Cette relation a longtemps été

ignorée. C'était l'exemple des banques et les personnes à

faibles revenus. Certaines personnes sont exclues du système bancaire

à cause de leur faible revenu.

Aujourd'hui, on observe beaucoup de changement, même si

les banques ne font pas spécialement le micro-crédit, ils font

des produits qui dérivent du micro-crédit exemple le

crédit à la consommation, le crédit d'aide et d'autres.

Beaucoup de collectivités ont adopté le

micro-crédit, grâce à son efficacité ; parce que sa

performance économique et sociale a été importante dans

plusieurs endroits, dans les pays développés et les moins

développés.

c) L'augmentation des risques liée au taux

d'intérêt plus élevé

a ADIE : Association pour le Droit à

l'Initiative Economique.

Un taux d'intérêt élevé augmente

plusieurs risques. Les personnes à faibles revenues doivent emprunter

plus d'argent pour faire face à l'augmentation du prix des

matières premières. Ce qui va réduire leurs marges

commerciales et augmenter les frais de remboursement du crédit. Ce qui

peut augmenter l'incertitude du succès de son micro-entreprise et

restreindre leurs envies de créer une micro-entreprise.

Une baisse de micro-entreprise entraine plus de chômage.

Par conséquent l'Etat aura plus de charge au niveau du chômage,

phénomène logique, et c'est valable pour le pays

développés et les pays en développement.

2) Objectif de réduction de la

pauvreté

Le concept du micro-crédit est avant tout

économique, même s'il y a d'autres effets positifs comme lutter

contre la pauvreté, l'exclusion bancaire, sociale, l'augmentation des

taux d'alphabétisation, sans oublier la participation massive des femmes

pour la réussite de leurs familles et leurs sociétés. En

regardant les effets du micro-crédit dans les pays en

développement, on trouve qu'il est idéale pour la petite

production, notamment celle de la microentreprise. Il favorise la

création de revenu comme dit Jean Batiste SAYa « tout

offre crée sa propre demande », ce qui veut dire en empruntant de

l'argent pour créer une microentreprise vous créez de l'emploi

ensuite vous vendriez vos produits sur le marché, ce qui crée

ensuite une demande sur le marché.

En restant sur l'analyse de ces effets dans les pays en

développement, les simples aspects financiers nous montrent que le

micro-crédit a un impact positif sur le développement local. Ces

effets touchent plusieurs secteurs notamment l'artisanat, l'élevage,

l'agriculture etc. Dans ces

a Jean Batiste SAY : économiste classique

Français « 1767-1832 » Principe : Tout d'offre crée sa

propre demande, dans la loi de débouché.

différents secteurs la réussite ne dépend

ni le niveau du diplôme ou autre formation, c'est-à-dire que tout

le monde peut réussir selon son ambition dans certains secteurs. En

croyant à la réussite de tous, on valorise le travail des

pauvres, et on accroit l'égalité des chances. On se demande

encore si le micro-crédit, n'a pas encore atteint son point optimal.

a) Le progrès des revenus des ménages via

le micro-crédit

Il n'est pas facile de déterminer avec

précisions les effets directs du micro-crédit. Malgré ces

difficultés on arrive à affirmer que le micro-crédit est

rentable et entraine une amélioration des revenus.

En effet une fois emprunté le micro-crédit,

place à la création d'une micro-entreprise pour vendre des

produits ou des services, enfin de compte pour créer un revenu

supplémentaire. Dans cette situation les ménages vont se

consacrer au travail, à la recherche du profit, pour rembourser leur

crédit, cela ne veut pas dire qu'il est sûre et certain qu'ils

peuvent tous rembourser ce crédit. Certains n'utilisent pas leurs

crédit pour une création de micro-entreprise, d'autres

réussissent mieux et d'autres non puisque tout le monde n'a pas la

même chance et la même motivation ou compétence.

C'est pour cela qu'il faut mieux faire une étude

approfondie de chaque cas pour se rassurer et d'aider le ou les personnes pour

qu'ils réussissent mieux dans leurs projets. Dans tous les cas, les

affaires peuvent tourner mal, ce qui peut provoquer une cessation

d'activité et une incapacité de rembourser leurs emprunts. Pour

éviter ce genre de situation donc il faut des micro-assurances

derrières chaque prêt ou chaque micro-crédit.

Le progrès de leurs situations économiques

implique une revalorisation de leurs statuts sociales : amélioration de

leur bien être, ils se sentent reconnus, et inclus dans le système

sociale et économique.

b) Une croissance de la consommation des

ménages

Une partie du revenu de micro-crédit sert à

accroître la consommation des ménages à faibles revenus.

Ces effets peuvent être directs ou indirectes selon la situation de leur

famille. Certaines utilisent une partie de ce microcrédit pour

améliorer leur alimentation et leur logement et se procurer d'autres

biens essentiels.

Comme dit Keynesa dans la loi psychologie

fondamentale « lorsque le revenu augmente la consommation augmente dans

des proportions moins importantes ». D'après Keynes, les

ménages ont deux fonctions économiques, c'est des offreurs et des

demandeurs en même temps. Côté offre, ils fournissent des

facteurs de production (travail, capitaux) et de l'autre côté

demande, c'est des consommateurs de bien et service.

Exemple : un ménage qui emprunte un micro-crédit

pour une activité de production, on remarquera des évolutions

suivantes :

On sait que l'offre = la demande, le revenu =

consommation + investissement ou encore revenu = consommation + épargne

c'est-à-dire que l'épargne des ménages est égale

à leurs investissement, ils investissent se qu'ils ont

épargnés, selon le principe de la macro-économie

Keynésienne sans intervention de l'Etat et sans commerce

extérieur.

Variation Y = Ya-Yb, la consommation et

l'investissement

varient aussi, donc variation C = C (Ya-Yb) - variation de

I

même scénario pour l'investissement et l'épargne. A

savoir

a Keynes économiste Britannique (1883-1946)

reconnu comme le fondateur de la macro-économie moderne.

a= l'indice de nouveau revenu supplémentaire et b= indice

qui montre l'ancien revenu ou consommation...

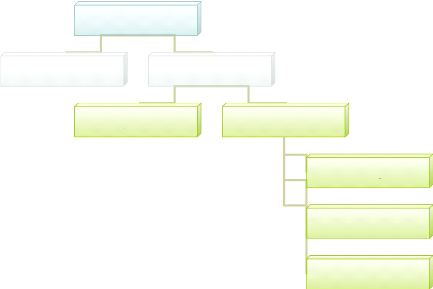

3) Les modes de distributions du

micro-crédit

Il y a plusieurs façons de distribuer le

micro-crédit, selon les institutions de micro-crédit, chaque

institution a son propre critère, mais les plus fréquents sont le

prêt individuel et collectif.

a) Prêt individuel

Ce sont des prêts accordés à une personne

physique, et cette dernière doit avoir un projet de création de

richesse, le plus souvent des micro-entreprises. Elle est la seule garante

c'est-à-dire en cas de non remboursement, on contacte la personne qui a

signé le contrat. Mais le plus souvent la majorité des

prêteurs arrivent à amortir leur prêt et prennent d'autres

crédits supplémentaires pour agrandir leur micro-entreprise tout

en augmentant le montant d'amortissement.

b) Prêt collectif

Il est subdivisé en plusieurs parties ; plusieurs

personnes ou associations vont signer un contrat de crédit dont chaque

personne rembourse une part égale jusqu'à l'amortissement finale

du crédit. Plus ce groupe rembourse mieux plus le montant du

crédit augmente, ce qui le motive davantage à travailler plus

pour gagner plus.

Dans certains villages, il y a des fonds villageois, des

coopératives d'épargne ou des fonds collectifs,

ces

différents fonds sont fréquents dans les pays en

développement. Le plus souvent, ces gens n'ont même

pas

besoin de passer par des institutions de micro-crédit

spécialisées car la somme qu'ils cherchent se trouve dans leurs

caisses d'épargne qu'ils constituent par cotisation soit par d'autres

modes de financement exemple : Tontinea.

Tontine

Coopérative d'épargne

Crédit

Fond villageois

Prêt collectif

Fond collectif

Prêt personnel

Groupe solidaire

Distribution du micro-

crédit

4) L'amélioration du

micro-crédit

Il y a vingt sept ans, le micro-crédit n'existait pas

à sa

forme actuelle. Avec la concurrence, on a observé

beaucoup

d'amélioration mais aussi de dégradation.

L'arrivée de

a Tontine : un mode d'épargne d'argent d'un

groupe de personne, dont chaque personne du groupe verse une somme égale

soit chaque semaine ou mois et le payement se fait par tour de table. Une

personne récupère une partie de l'argent ou la totalité

chaque semaine ou mois selon leurs contrats.

Grameen Bank crée aux Bangladesh par Mohammad

YUNUSa en 1983 a été une révolution dans

l'économie et un grand espoir pour les personnes à faibles

revenus (des chômeurs, les personnes exclues du système bancaire,

même certains travailleur etc).

De plus en plus, on voit diverses formes de

micro-crédit, notamment la micro-finance que beaucoup de Banques

commencent à adopter.

La micro-finance est constituée de plusieurs segments

(micro-crédit, micro-assurance, micro-épargne, des

microinvestissements pour les travaux ou rénovation d'une maison,

micro-entreprise etc.)

Aujourd'hui, il reste des améliorations à faire

sur l'ensemble du système de micro-crédit. Les Etats doivent

impliquer davantage les banques, les associations, sans oublier les personnes

à faibles revenus.

En même temps certaines banques ont fait

énormément de progrès dans l'amélioration du

micro-crédit comme la caisse d'épargne, le Crédit mutuel,

le Crédit agricole. Notamment, la Caisse d'Epargne travaille avec

beaucoup d'associations (Caisse de consignation, Croix rouge, Finance &

pédagogie, Restaurant du coeur, Secours catholique, Fond de

Cohésion social...) pour une amélioration du micro-crédit,

et pour faciliter l'insertion professionnelle d'un public en situation de

précarité économique et sociale.

Une étude réalisée par la banque Caisse

d'épargne prouve ce propos l'étude a été

administrée par téléphone auprès de 807

bénéficiaire du micro-crédit. La question suivante a

été pausée aux utilisateurs de micro-crédit.

Questionb : Depuis l'obtention de ce

micro-crédit vous arrivez à boucle vos fins de mois ?

a Mohammad YUNUS : Le fondateur de la Grameen Bank

(banque rurale) en 1983 et docteur en économie de l'université de

Vanderbilt aux Etats-Unis, (Prix Nobel de la paix en 2006)...

|

Plus facillement

|

Ni plus ni moin

|

Moins facillement

|

|

|

Un projet professionnelle

|

30%

|

51%

|

17%

|

|

|

Un projet de logement

|

24%

|

58%

|

15%

|

|

|

Autres projets

|

28%

|

52%

|

14%

|

|

|

Global

|

28%

|

53%

|

15%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Série1;

28%

Série1;

Série1;

|

Un projet professionnelle

Un projet de logement

Autres projets Global

|

|

|

|

|

|

|

|

|

|

|

|

30%

28%

Série1;

24%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cette étude nous montre que le micro-crédit fait

preuve d'une utilité économique et sociale. Les chiffes ci-dessus

nous montrent certains effets positifs au niveau du projet professionnel et

projet de logement.

|