Partie II : Impact du micro-crédit sur la

pauvreté

Dans cette partie, on effectue une analyse pour étudier

les différentes figures de microcrédit sans oublier les

capacités de production, de consommation, ainsi que leurs

possibilités de remboursement (les ménages à faibles

revenus), et leur impact sur le développement local.

b Etude réalisé par la Banque Caisse

Epargne pour une amélioration du microcrédit social

1) Création des revenus des ménages

ruraux

Le plus souvent, dans les zones rurales, le travail des

personnes à faibles revenus est essentiellement basé sur leurs

propres savoir-faire et entrepreneurial. Les créations des

micro-entreprises sont souvent destinées à du travail artisanal,

par exemple fabrication des tapis, qui nécessite l'achat des

matières premières. Ces derniers ne peuvent pas exercer leur

savoir-faire et pratiquer sans l'aide de microcrédit ou d'autres

organismes qui prêtent de l'argent pour le bon fonctionnement de leurs

micro-entreprises.

En parlant de la création de richesse, c'est

précisément des revenus de faibles montants justes pour une

amélioration de leurs conditions de vie, ainsi pour continuer leurs

activités.

D'un autre côté, les pauvres peuvent augmenter

leurs revenus grâce à des institutions de micro-crédit

fiables et non excessives, ils auront une chance mais autant des

possibilités d'épargne et un accès facile au crédit

sans une demande de cautionnaire, puisque ce genre de crédit est

basé sur une confiance entre le micro entrepreneur et le

prêteur.

Ce microcrédit permet non seulement de créer une

richesse supplémentaire mais également le développement de

zones rurales. Ce crédit est majoritairement destiné aux

artisans, commerçants, profession libérale ou des personnes en

difficulté financière. Ce crédit est un crédit

solidaire mais non un don, car ce crédit est remboursé même

en cas d'échec du projet de micro- entrepreneur.

2) Le remboursement du crédit par les

ménages

Les ménages soldent le plus souvent leurs

crédits qui leurs a été attribué par les

institutions du micro-crédit ou d'autres organismes. Malgré un

taux d'intérêt trop élevé du micro-crédit par

la plupart des institutions, ces pauvres micro- entrepreneurs arrivent juste

à avoir de quoi vivre et faire fonctionner leurs activités ; par

exemple : un micro- entrepreneur qui souhaite fabriquer des chaises et les

vendre avec un capital de 50000FCFAa avec un TEG fixe de 20% du

capital.

Tableau 1 : Résultat d'une micro-entreprise

|

Element

|

Quantité

|

Prix Unitaire

|

Montant

|

|

|

Achât Mdise

|

10

|

2500

|

25000

|

|

|

Vente des Chaises

|

6

|

7500

|

45000

|

|

|

Résultat

|

|

|

20000

|

|

|

Intérêt du Capital 20%

|

50000

|

|

10000

|

|

|

Amortissement/ 10Mois

|

|

|

5000

|

|

|

Bénefice

|

|

|

5000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

En analyse le résultat de ce micro-entrepreneur, on

observe qu'il arrive à dégager un minimum de

bénéfice mais aussi a remboursé l'intérêt du

crédit dès le premier mois malgré un taux

d'intérêt trop élevé. L'interprétation, nous

montre qu'il n'est pas solvable, à cause d'un taux

d'intérêt excessif en plus le montant du remboursement de

crédit est aussi extrême. Dans cette condition son entreprise

n'est pas vraiment viable car s'il n'arrive pas à vendre tous ces

produits, il risque d'être en cessation de payement durant quelques temps

; il est donc certain qu'il ne peut pas vendre tous ces produits chaque

mois.

a FCFA devise des Fédérations des

communautés francophones et acadienne dont 1euro= 655,995 FCFA.

Plusieurs micro-entrepreneurs se trouvent dans ce genre de

situation, ce qui n'est pas une condition favorable pour leurs activités

et leur bien être.

Des activités similaires ne sont pas vraiment

convenables pour l'économie locale. Elle peut provoquer des cessations

de payement, l'arrêt de leurs activités, possibilités

d'encourager des conflits, et d'augmenter le chômage, ce qui peut

produire ainsi des crises économiques.

3) Suite favorable du micro-crédit sur les revenus

des ménages et leurs consommations

Des nombreux ménages ont vu leurs revenus et leurs

consommations augmenter, grâce au bien fait des microcrédits

fiables et mieux contrôler par leurs Etats respectives. L'Etat a un grand

rôle pour un équilibre du marché entre les entrepreneurs et

les clients dans notre cas c'est les IMC et les micro entrepreneurs (autrement

dit auto entrepreneur).

Dans notre situation, le plus important est de voir des taux

intérêts plus bas, un remboursement du crédit plus

adapté à leurs disponibilités, mais aussi une bonne

étude de leurs marchés ou leurs micro-entreprises avant leurs

accès au crédit.

Si toute ces conditions sont bien remplies, il est

évident qu'on peut arriver à une croissance de l'activité,

ainsi une amélioration du niveau de production et de consommation des

ménages ce qui peut inciter davantage les investisseurs à

investir, et de ce fait, impulser le développement local.

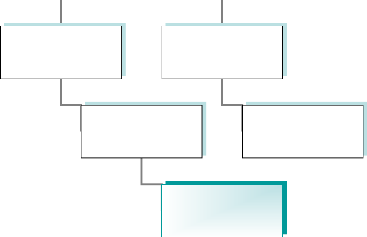

Un schéma récapitulatif : Cycle du

micro-crédit

Les ménages demandent

du crédit

IMC offre

le crédit

Remboursement

Du crédit

Vente des

produits

fabrique Bénéfice

(+) ou

Perte (-)

4) Analyse statistique

Dans cette partie, on ne teste directement l'impact du

micro-crédit, mais on illustre une des particularités.

Le taux d'intérêt accordé par deux IMC

distinctes dans le tableau ci dessous. Les calculs ont été

effectués par Excel,

dont les explications et les détails se trouvent dans la

page suivante.

Tableau2 : le crédit et son taux d'intérêt

|

Elément

|

Montant Crédit/ euros(Yi)

|

du Taux Taux

d'intérêt/an/IMC d'intérêt/an/IMC

fiable excessive

|

|

1

|

100

|

1,00%

|

19%

|

|

2

|

150

|

1,50%

|

22%

|

|

3

|

200

|

2,00%

|

22,50%

|

|

4

|

250

|

2,50%

|

27,50%

|

|

5

|

300

|

3,00%

|

31%

|

|

6

|

350

|

3,50%

|

32,50%

|

|

7

|

400

|

4,00%

|

42%

|

|

8

|

450

|

4,50%

|

42,60%

|

|

9

|

500

|

5,00%

|

47,50%

|

|

10

|

550

|

5,50%

|

56,50%

|

|

Moyenne

|

325

|

3,25%

|

34,31%

|

|

Varianc e

|

22916,67

|

0,02%

|

1,53%

|

Dans le tableau ci-dessus, on observe que la moyenne des

crédits octroyés par les IMC est de 325 euros, que ça soit

des IMC excessives ou non, mais leurs taux d'intérêts sont

largement différents, un écart de {31,06%} entre les IMC

excessives et IMC fiables.

On remarque aussi une dispersion de 0,02% pour les IMC fiables

et 1,53% pour les IMC excessives ; cette dispersion n'est autre chose que la

variance, plus elle est grande plus l'IMC est moins bonne, plus elle est faible

mieux est l'IMC. Dans le langage statistique, cette dispersion nous prouve tout

simplement que la moyenne des taux d'intérêt peut

varier de 0,02% pour les IMC crédibles, et de 1,53% pour

les IMC excessives ce qui est considérable.

Les données du tableau nous donnent le modèle

suivent :

Yi= â0+â1 X1+â2 X2+ei

Les valeursa estimées dans notre

modèle sont â0, â1, â2 qui donnent respectivement une

évaluation du montant de crédit (Yi : variable

expliquée)

Y est le montant du crédit demandé par les

personnes à faibles revenues.

On peut expliquer autrement, lorsque un des taux

d'intérêts des IMC (X1, X2 : variables explicatives) augmente

d'une unité ou d'un pourcentage alors les autres taux

d'intérêt restent constants car les deux taux sont

indépendante. X1 et X2 étant des taux d'intérêt des

deux IMC, on observe que les IMC peuvent être indépendant à

travers leurs taux d'intérêts appliqués à des

personnes à faible revenu.

Dans cette condition, si le prêt demandé augmente

alors le taux d'intérêt va à son tour augmenter dans les

deux IMC, ici il n'y pas de possibilité de réduire le taux

d'intérêt donc l'arbitrage se fait entre les deux IMC. Le plus

souvent il y a une confusion ou une sorte d'affolement des personnes à

faibles revenus, certaines empruntent par précipitation d'autres parce

qu'ils ont un besoin urgent et enfin d'autres sont mal informés etc.

Dans toutes les circonstances, on ne peut pas expliquer les

montants des crédits (exacts) demandés par les

micro-entrepreneurs, à travers le taux d'intérêt et les

estimateurs, car il y a beaucoup d'autres critères qui ont une influence

sur le montant du crédit demandé. Plus le besoin s'accroît

plus le montant du crédit demandé par les micro-entrepreneurs

augmente et plus le taux d'intérêt

a Les valeurs et les variables ont été

calculés par Excel à l'aide de l'utilitaire d'analyse {model de

régression multiple}

augmente ; donc les autres critères non connus sont les

résidus en statistique (ei est le terme d'erreur).

Partie III : L'impact du micro-crédit sur le

développement local

Il a donné plus de liberté d'entreprendre,

donné plus d'espoir aux pauvres de sortir de l'exclusion social.

Il joue plusieurs rôles dans le développement local,

d'une part la réduction du chômage (donc effet financier), avec un

effet d'augmentation de l'investissement car pour créer un emploi, il

faut un investissement supplémentaire ; une incitation à

augmenter le prix de certains biens puisqu'on a une augmentation de revenu

(l'effet volontaire des

entrepreneurs).

Le second rôle du micro-crédit qui est la

solidarité est très important dans la

sociétéa puisque c'est un facteur de stabilité,

c'est-à-dire que les individus ont toujours besoin du soutien moral dans

la vie, étant donné qu'il faut plus de bonne volonté pour

créer une entreprise.

L'importance du micro-crédit est très nombreuse,

il reste maintenant aux IMC de tenir compte de la valeur de microcrédit

et améliorer d'avantage le système actuel du microcrédit

ainsi pour dynamiser et pouvoir relever plus de défit.

Le développement local commence également par

l'éducation des enfants, avec un accès facile au

micro-crédit. Les ménages arrivent à scolariser leurs

enfants ainsi pour éviter tout exploitation des enfants, puisque

l'avenir d'un Etat dépend d'une meilleure scolarisation des enfants et

leurs bien-êtreb.

Avec une étude statistique du micro-crédit, on

peut tester si les ménages empruntent moins quand le taux

d'intérêt est élevé ; c'est-à-dire si le taux

d'intérêt (i) augmente alors les montants du crédit

demandés par les ménages ou les micro-entrepreneurs sont de plus

en plus faibles. Ce qui implique que, le taux d'intérêt et le

micro-crédit sont dépendants.

Compte tenu de cette dépendance, on comprend que le

micro- crédit peut avoir plusieurs issus, soit un instrument de lutte

contre la pauvreté soit un instrument qui fait augmenter l'endettement

global d'une population rurale.

Autrement dit, l'objectif du micro-crédit

diffère selon les IMC (institution du micro-crédit), certaines

sont excessive

a Société : L'Etat, pays, ville,

village, etc.

b Bien être : Santé, l'éducation,

sécurité, bien nourri, logement etc.

et d'autres non excessives à travers leurs taux

d'intérêt et leurs organisations.

En prenant l'exemple sur deux IMC L'ADIEa et

BABYLOANb, sur leurs taux d'intérêts et le montant

demandé par les micro-entrepreneurs.

Yt= X .i +X

X= le montant demande par les micro-entrepreneurs

i= le taux d'intérêt en pourcentage

Yt= le montant qui doit être rembourse par les

micro-entrepreneurs.

Y (a)= ADIE et Y (b)=BABYLOAN

X (a)=500 euros et i (a)=11% et X (b)=300 euros et i (a)=17%

Y (a)=500(11%) +500=555 euros

Y (b)=300(17%) +300=351 euros

On observe que le taux d'intérêt Y (b) est plus

élevé que celui de Y (a) donc ce qui incite les demandeurs du

crédit de BABYLOAN à emprunter moins par rapport à ceux de

l'ADIE.

Supposition : Utilisation du micro-crédit par une femme

a L'ADIE : Association pour le Droit à

l'Initiative Economique, fondé en France 1989 par Maria NOWAK,

économiste française fortement implique dans le

développement des pays pauvres.

b BABYLOAN : C'est un site Internet Français

(babyloane) qui permet de prête au lieu de donner, entre un prêteur

et un micro entrepreneur, il est juste l'intermédiaire entre les

investisseurs et les emprunteurs

dans le monde entiers, c'est-à-dire un Malien peu

prête de l'argent à un Français ou un Sud-Américain,

l'inverse est aussi possible.

Achat de matière 1ere Achat de matière

1ere(fabrication de savon) (fabrication de savon

6000FCFA

6000FCFA

Frais de scolarisation Frais de scolarisation des enfants

2000FCFA de enfant 2000FCFA

L'élevage des poules

Lélevage des

poule(frais 2000FCFA)

(frai 2000FCFA

Emprunt de Emprunt de 10000FCFA 10000FCFA

Vente des produits Vente des produitfinis 8000FCFA

fini 8000FCFA

Vente des ufs des Vente de OEufs

depoules 1000FCFA poule 1000FCFA

Achat de première Achat de

premièrenécessité 1000FCFA

nécessité 1000FCFA

Epargne

Epargne 1000FCFA

1000FCFA

Remboursement de Remboursement decrédit

1000FCFA crédi 1000FCFA

|