2.6.3) Probabilité de non-remboursement et

Durée d'existence de la PME

De même que le niveau de revenu, la durée

d'existence de la PME (c'est-à-dire de

l'activité commerciale) influence négativement le risque

de crédit. Il est en effet négatif et significatif au seuil de

10%. Cette relation pourrait signifier que plus l'entreprise a acquis

d'expérience dans son secteur d'activité, et moins elle

présente de risques de défaillance dans le remboursement d'un

prêt. Cette relation non plus n'est pas nouvelle, et se situe d'ailleurs

au coeur de la sélection adverse que les prêteurs, banques et IMF,

développent à l'égard des entreprises naissantes ou en

phase de croissance.

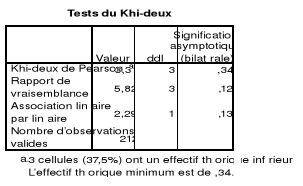

D'un point de vue statistique toutefois, l'hypothèse

d'indépendance entre les deux variables est acceptée au regard

des résultats du test du Khi-deux. La signification asymptotique est en

effet égale à 34,6%, donc bien largement supérieur aux 5%

communément admisent comme seuil maximum de rejet de l'hypothèse

H0. On en déduit que la durée d'existence des PME de notre

échantillon n'admet aucune dépendance statistique avec le risque

de contrepartie qu'elles présentent.

Tableau 22: Test du Khi Carré

REM3MOIS & DUREEXIX

Source : Recherche de Fred Ntoutoume, Crefdes, 2007

2.6.4) Probabilité de non-remboursement et Valeur de

la garantie proposée

Pour ce qui est de la covariable VALGAR, elle est

négative et significative à 8%. Cela signifie que le risque de

contrepartie diminue à mesure que la valeur du type de garantie

proposée (hypothèque, caution,..) est élevée. Cette

relation aussi était plus ou moins attendue entre les deux variables,

même si les banquiers s'accordent à dire que « la

garantie ne fait pas le crédit ».En effet, dans la pratique

c'est moins la valeur de la garantie qui est regardée que sa

capacité à être réalisée.

Une garantie de grande valeur mais peu liquide n'est donc pas

une garantie de grande qualité. De plus, les types de garantie

proposées présentent souvent une valeur sociale importante,

à l'instar de la mise en hypothèque d'une maison, ce qui en rend

la réalisation parfois longue, difficile et non moins coûteuse

pour le créancier.

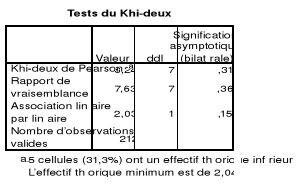

Le lien statistique entre la valeur de la garantie et le

risque de crédit n'est justement pas confirmé par le test du Khi

deux de Pearson. En effet, la signification asymptotique prise par la valeur du

test s'élevant à 31,1%, elle ne permet pas de conclure à

une quelconque dépendance statistique entre les deux variables.

Tableau 23: Test du Khi Carré

REM3MOIS & VALGAR

Source : Recherche de Fred Ntoutoume, Crefdes, 2007

|