2.6.5) Probabilité de non-remboursement et Montant

du crédit Octroyé

On constate que la variable MONTANT a un paramètre

associé dont le signe est positif et rès significatif (au seuil

de 0,008). Ce signe est conforme à nos attentes, car un montant de

crédit élevé diminue la probabilité pour le

créancier d'honorer son engagement, toutes choses étant

égales par ailleurs. Ce d'autant plus que les échéanciers

de remboursement appliqués par l'UMECUDEFS n'excèdent que

rarement les douze mois. Un montant élevé du principal, a par

conséquent tendance à « gonfler » les

échéances de remboursement, ajouté des

intérêts.

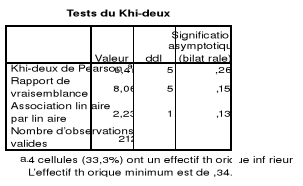

Le test du Khi-deux postule l'inexistence d'une

dépendance formelle entre le montant du crédit et la

probabilité de non remboursement chez les PME constitutives de notre

échantillon. En effet, la valeur de l'indicateur de Pearson vaut 6,416

à 5 degrés de liberté, mais n'est significative

qu'à 26,8%, ce qui est largement supérieur à 5%, seuil

requis pour rejeter l'hypothèse d'indépendance des variables.

Tableau 24: Test du Khi Carré

REM3MOIS & MONTANT

Source : Recherche de Fred Ntoutoume, Crefdes, 2007

2.6.6) Probabilité de non-remboursement et

sélection adverse

La variable DEMOCT

est significative et positive. L'analyse économétrique nous

révèle donc que la probabilité de non remboursement

augmente si le montant finalement octroyé par l'UMECUDEFS est

inférieur à celui initialement sollicité par le demandeur

de crédit. Ce résultat pourrait se justifier par le fait que le

montant de la demande de crédit est souvent associé à un

projet plus ou moins évalué par le client. Or, financer la

moitié ou le tiers de ce projet porte à l'évidence

atteinte au résultat dudit projet, et par conséquent à sa

viabilité.

Le principe qui pousse le microprêteur à baisser

le montant du crédit (ou à augmenter les taux

d'intérêt) sur un dossier est imputable à la notion de

sélection adverse, selon laquelle celui-ci espère réduire

le risque de contrepartie en corsant (ou

« sécurisant ») davantage l'opération. Or

cette option a pour effet de produire le strict contraire de celui

espéré : le risque de contrepartie augmente

significativement, dans la mesure où d'une part le projet amputé

d'une partie de son besoin de financement se retrouve compromis, et d'autre

part, ce sont les projets les plus risqués qui accepteraient les

conditions de crédit les plus contraignantes.

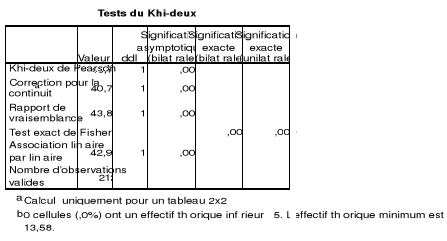

Le test du Khi-deux nous confirme avec un seuil de signification

de 0,05% que la sélection adverse est bel et bien liée à

la probabilité qu'un dirigeant de PME ne rembourse pas son

crédit. Sa valeur est de 43,190 à 1 degré de

liberté, ce qui nous permet d'accepter l'hypothèse de

dépendance entre les deux variables.

Tableau 25: Test du Khi Carré

REM3MOIS & DEMOCT

Source : Recherche de Fred Ntoutoume, Crefdes, 2007

|