2.6.7) Probabilité de non-remboursement et Respect

des échéances

Le respect ou non des

échéances semble jouer un rôle dans la probabilité

de remboursement, après l'octroi du crédit. En effet le

coefficient de DIFDEMRE étant significatif et positif, on en

déduit que la probabilité de défaut de remboursement

augmente si l'emprunteur présente de plus en plus de

différés de remboursement. Ce constat soulève en filigrane

la question du suivi des prêts et du recouvrement des

échéances dans la balance âgée.

La relation tient au fait qu'un client qui accumule les

échéances impayées augmente significativement son risque

de contrepartie, ce qui est tout à fait logique toutes choses

étant égales par ailleurs, dans la mesure où le coût

d'opportunité du remboursement sera inférieur au coût du

renoncement à un autre placement, ou à un autre poste de

dépense avec la même somme.

Au plan statistique, nous remarquons une dépendance

réciproque du respect des échéances et du risque de

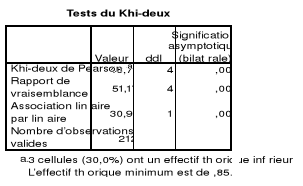

crédit, avec un seuil d'erreur de 0,005%. En effet, le test du Khi-deux

de Pearson sur la variable exogène et la variable endogène prend

une valeur de 48,796 à 4 degré de liberté, ce qui nous

permet de rejeter l'hypothèse nulle d'indépendance des

variables.

Tableau 26: Test du Khi Carré

REM3MOIS & DIFDEMRE

Source : Recherche de Fred Ntoutoume, Crefdes, 2007

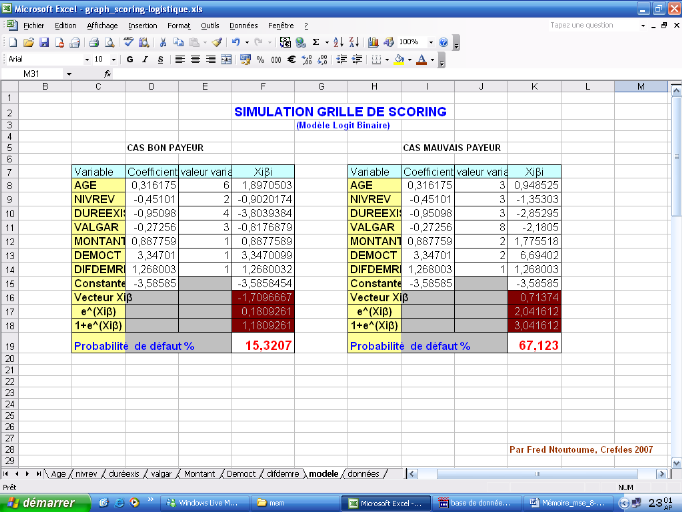

2.7. Simulations sur le modèle logistique binaire

Nous nous proposons, après avoir présenté

et discuté des déterminants du risque de crédit sur

l'échantillon de notre étude, de procéder à

quelques simulations du modèle sur 2 cas de demande de crédit

hors échantillon de départ. Il s'agit de tester le modèle

sur le plan empirique. Nous aurons donc recours à deux dossiers, pour

éprouver notre modèle de scoring dont la formule aura

été préalablement programmée dans un tableur, sous

le logiciel EXCEL.

Ainsi, calculons la probabilité de non remboursement

pour ces 2 cas:

§ 1er cas de demandeur de crédit :

soit le dirigeant d'une PME (Boucherie) âgé de 46 ans,

exerçant depuis 10 ans et percevant mensuellement un revenu compris

entre 150.000 et 200.000 Fcfa, présentant une garantie

(électroménager) d'une valeur estimée de 300.000 Fcfa, et

dont la demande de crédit a été traitée pour un

montant demandé et accordé de 500.000 FCFA. Le score de risque de

ce client est présenté dans le tableau ci-dessous avec une

première hypothèse sans retard de versement, puis une seconde

hypothèse avec 1 retard (le cas présenté dans la

figure) ;

§ 2e cas de demandeur de crédit :

soit la dirigeante d'une PME (Commerce de textile) agée de seulement 32

ans mais avec un niveau de revenu atteignant les 400.000 Fcfa mensuels,

exerçant dans le commerce depuis 6ans, proposant une garantie d'une

valeur estimée à plus de 3 millions Fcfa (stock de marchandises),

dont la demande de crédit initialement de 600.000 Fcfa, a

été traitée et accordée à 400.000 Fcfa. Le

score de risque de ce client est présenté dans le tableau

ci-dessous avec une première hypothèse sans retard, puis une

deuxième avec 1 retard (le cas présenté dans la

figure) ;

Figure 9: Simulation sur modèle de scoring

logistique

Source : Recherche de Fred Ntoutoume, Crefdes, 2007

Dans le premier cas, notre modèle de

scoring crédit associe au dirigeant de la PME demandeur de crédit

une probabilité de défaillance de 15,32%. En

d'autres termes, il y'aurait un peu plus de 8 chances sur 10 que ce client

rembourse son crédit au plus tard 3 mois après la date de la

dernière échéance prévue, toutes choses

étant égales par ailleurs. Mais compte tenu du niveau de

prédictions global du modèle qui est de 93%, cette

probabilité de 15,29% peut varier à la hausse ou à la

baisse d'à peu près 7 points. Ce qui reste très

appréciable comme risque à prendre.

Pour ce même cas, nous pouvons faire quelques

simulations avec notre modèle. Par exemple :

§ si le microprêteur décidait de ne pas

attribuer par prudence une probable échéance impayée dans

l'analyse du risque de ce client, et que par conséquent il admettait que

la valeur de la covariable DIFDEMRE était égale à zero, la

probabilité de défaut du dirigeant de la PME baisserait à

4,84%, toutes choses étant égales par ailleurs.

Ce qui nous confirme que la prise en compte ex-ante d'une probable

échéance impayée du demandeur de crédit a une

influence significative sur la probabilité de remboursement.

§ Si le montant du crédit s'élevait

à 600.000 FCFA (au lieu de 250.000 FCFA dans le cas

initial), toujours avec le même dirigeant de la PME (boucherie), et

toujours en admettant dans l'analyse que celui-ci aurait au moins une

échéance impayée, la probabilité de non

remboursement passerait à 51,64% (mais avec 100.000Fcfa

de moins, c-à-d un montant de crédit à 500.000, le risque

passe 30,53%). Cette augmentation du risque de contrepartie, d'environ 35

points au plus et 15 points au moins, à la suite d'une augmentation du

montant du crédit alloué, illustre bien la significativité

et la sensibilité de cette variable MONTANT dans l'influence

négative de la capacité de remboursement.

Du point de vue empirique, notre modèle logistique a

correctement classé le client de ce premier cas (à 15, 29% de

risque de non remboursement), puisque dans les faits cette PME a en effet

été en mesure de rembourser intégralement son

crédit, moins de trois mois après la dernière

échéance prévue.

Dans le second cas, le dossier du demandeur

de crédit est se voit attribuer une probabilité de non

remboursement de 67,12%, avec un seuil de plus ou moins 7 points. Ce client se

révèle donc être plus risqué que la moyenne, ce

malgré l'âge du dirigeant de la PME (32 ans), son niveau de

revenus (400.000Fcfa mensuel environ), et surtout la valeur de la garantie qui

semble importante (plus de 3 millions) alors que le crédit obtenu ne

s'élevait qu'à 400.000Fcfa. Cette probabilité

élevée de non remboursement est attribuable, selon notre

modèle :

§ d'abord à l'effet de sélection adverse

développé par le micropreteur qui en lieu et place des

600.000Fcfa demandés, a amputé la somme initiale de 30% à

400.000Fcfa. En effet, si le client avait obtenu le montant sollicité,

c'est-à-dire si la valeur de la variable DEMOCT était

égale à 1, notre modèle économétrique

calcule dans ce cas une probabilité de défaut de l'ordre de

7%, soit une différence de 60 points environ.

D'où l'on déduit la très grande significativité de

cette variable pour le risque de crédit présent dans notre

échantillon. En fait, la plupart des mauvais payeurs de l'UMECUDEFS

n'ont pas obtenu le montant du crédit sollicité au

départ.

§ Puis au différé d'un mois inclus dans

l'analyse, en admettant que ce client présenterait au moins un

défaut de paiement sur une échéance pendant le

remboursement du crédit. En l'absence de cette hypothèse, et

toutes choses étant égales par ailleurs, le score de cette

cliente reviendrait à 36,48%, avec plus ou moins 7 points de variation.

Ce qui l'aurait classée dans les « cas

médians » ni trop risqués, ni trop fiables.

Dans les faits cependant, la probabilité de

67,12% calculée par notre modèle a

été confirmée par l'issue réelle du cas N°2.

Cette PME n'avait pas remboursé son crédit en

intégralité, plus de trois mois après la dernière

échéance prévue.

|