Incidence du cout du risque de défaut sur les marges de taux des banques camerounaises( Télécharger le fichier original )par Joseph EVAGLE DIME Université de Yaoundé II-soa - Diplome dà¢â¬â¢Etudes Supérieures Spécialisées de Gestion Bancaire et des Etablissements Financiers 2007 |

INTRODUCTION GENERALELes marges de taux sont des éléments fondamentaux de la tarification bancaire. Elles permettent aux banques de couvrir le coût des risques et rendre la distribution du crédit rentable. Le coût du risque de défaut apparait dès lors comme un déterminant des marges de taux bancaires, ce qui met en relief, pour les banques, l'importance de la prise en compte de l'impact de la qualité des crédits distribués sur leur rentabilité. C'est dans ce sens que l'approche traditionnelle de la firme bancaire développée par Parkin (1970), klein (1971) et Monti (1972) soutient que lorsque la banque fixe ses taux d'intérêt, elle veille à réaliser des marges optimales pour couvrir ses coûts de production des crédits et réaliser des profits. Le premier modèle de la marge d'intérêt bancaire a été élaboré par Ho et Saunders (1981) sous le nom de « modèle de courtier » ou « Dealer model ». Le modèle de courtier étudie les déterminants des marges d'intérêt. Il a été étendu par Maudos et Guevara (2003) pour montrer l'impact des charges d'exploitation sur les marges d'intérêt bancaires. La relation entre les marges de taux et le coût du risque de défaut s'inscrit dès lors dans une logique de facturation du coût du risque à la clientèle (Artus, 1996 ; Lamarque, 2003), qui permet notamment à la banque de préserver l'équilibre de sa structure financière. Les études empiriques portant sur ce sujet aboutissent toutefois à des résultats mitigés. La détermination de la relation entre les marges de taux et le coût du risque de défaut au Cameroun est importante, dans la mesure où le risque de défaut est souvent désigné comme la cause de la cherté des crédits bancaires. Contexte de l'étude Jusqu'à la fin des années 1980, la politique monétaire menée au Cameroun est interventionniste (Joseph, 2002). Avant la crise économique et financière des années 1990, la politique des taux d'intérêt de la Banque des Etats de l'Afrique Centrale (BEAC) prévoit des dispositions permettant de financer à des taux privilégiés les besoins des secteurs à promouvoir. Les taux créditeurs et débiteurs des banques sont administrés. Il s'agit d'encourager les investisseurs nationaux et d'orienter les ressources vers les opérations considérées comme privilégiées. Pour ces opérations, les taux d'intérêt débiteurs sont arbitrairement fixés à un faible niveau. Afin d'encourager les investissements dans les secteurs prioritaires, les taux d'intérêt négatifs sont parfois pratiqués (Hugon, 2007). Dès le milieu des années 1980, l'économie Camerounaise entre en crise. Dans le secteur bancaire, la crise qualifiée de systémique (Kane and Rice, 1998) est due à de multiples causes, notamment les erreurs de gestion, les difficultés conjoncturelles et le faible degré d'approfondissement financier (Mathis, 1992). Elle se caractérise par une forte tension de trésorerie, l'accumulation de soldes de gestion déficitaires, et d'importantes créances douteuses et irrécouvrables. Plus de la moitié des banques est en état de faillite réelle (Sandretto et Tiani, 1993). Dans cette situation les banques ne peuvent plus assurer leur rôle d'intermédiaires financiers, ce qui compromet le processus de croissance et de développement économique. Pour éradiquer la crise, les programmes d'ajustement structurel sont mis en oeuvre, avec le concours de la Banque Mondiale et du Fonds Monétaire International (F.M.I), en collaboration avec la BEAC pour les reformes financières (Nembot et Ningaye, 2007). Les autorités camerounaises optent pour une politique de libéralisation financière (au sens de McKinnon, 1973 et Shaw, 1973). Selon la théorie de la libéralisation financière, les banques doivent pourvoir tarifier librement leurs crédits, de façon à s'assurer une marge d'intérêt suffisante, nécessaire notamment à la couverture du coût des risques (Tanymoune, 2003 ; De Coussergues, 2008). En supprimant les mesures de financement administré, les autorités monétaires incitent les banques à financer l'économie en veillant elles-mêmes à la qualité des crédits distribués. Les réformes financières mises en place conjuguent la mise en place d'un cadre prudentiel à la redéfinition de la politique monétaire (Joseph, 2002). Le cadre prudentiel est renforcé avec la création de la Commission Bancaire de l'Afrique Centrale (COBAC), à qui mandat est donné de préserver la stabilité du système financier. Le dispositif prudentiel mis en place par COBAC vise à emmener les établissements de crédit à disposer d'une capacité minimale à faire face aux risques qu'ils encourent. Il s'articule autour des normes de solvabilité et de liquidité. Les normes de solvabilité que fixe la COBAC sont liées au niveau des fonds propres des établissements de crédit1(*). Parmi ces normes, le ratio de couverture des risques fait obligation aux établissements de crédit de justifier en permanence que leurs fonds propres nets couvrent au minimum 8% de l'ensemble de leurs concours (ratio Cooke). Le dispositif prudentiel de la COBAC conduit à une amélioration de la qualité du portefeuille de crédit des banques. Le montant des créances douteuses est réduit, passant d'une moyenne de 40% du total des crédits en 1995 à 11,87% des crédits en décembre 2008, avec des provisions cumulées de l'ordre de 1 591 341 millions de FCFA en 20083(*). Selon le dernier Programme d'Evaluation du Système Financier (PESF) du Cameroun, conduit par la Banque Mondiale et le FMI (2007), les risques restent ce pendant concentrés autour d'un faible nombre d'emprunteurs, à cause de la rareté de projets bancables qui favorise la concurrence bancaire autour des grandes entreprises. De son coté, la réforme de la politique monétaire vise à gérer de manière indirecte les taux d'intérêt et la liquidité bancaire. Dans le cadre de la nouvelle politique monétaire, les réserves obligatoires sont instituées, le marché monétaire mis en place et les taux d'intérêt progressivement libéralisés. Les taux d'intérêt débiteurs des banques ne sont plus déterminés administrativement. La BEAC, dirigeant la politique monétaire des pays de l'UDEAC4(*) procède à cette réforme en trois étapes : En 19925(*), elle supprime le Taux de Base Débiteur des opérations Privilégiées (TBDP) et le Taux de Base Débiteur des opérations Ordinaires (TBDO) et institue le Taux Débiteur Maximum (TDM). En 19956(*) elle aligne le Taux Créditeur Minimum (TCM) et le TDM en vigueur au Cameroun sur le Taux créditeur Minimum et le Taux débiteur maximum en vigueur dans la zone BEAC. En 2008, elle supprime le Taux Débiteur Maximum7(*). Problématique Les marges de taux apparaissent dans la structure des taux débiteurs des banques au début du processus de libéralisation financière8(*). Elles sont destinées à permettre aux banques de couvrir le coût des risques et dégager des profits sur les crédits octroyés. Dans un premier temps elles restent fixées administrativement9(*), puis leur détermination est progressivement laissée à l'appréciation des banques10(*). Mais, avec l'existence du TDM de la BEAC, la libéralisation des marges de taux reste partielle. Le TDM est progressivement réduit, passant de 22% à 18%, puis de 18% à 17%, et enfin, de 17% à 15%, en diminuant parallèlement les marges de taux. Finalement, il est supprimé en 2008. Selon le dernier Programme d'Evaluation du Secteur Financier du Cameroun (PESF, 2007)11(*), les banques manifestent depuis le désir de pouvoir aller au-delà du Taux Débiteur Maximum de 15% pour couvrir le coût des risques perçu comme trop élevés. D'après les banques, les prêts bancaires à taux d'intérêt élevés se justifient par le risque de défaut qu'elles jugent élevé au Cameroun (Hugon, 2007). Pour le Bureau Sous-régional pour l'Afrique Centrale de la Commission Economique des Nations-Unies12(*) (CEA/BSR, 2006), la difficulté d'accès aux crédits bancaires au Cameroun se justifie par des taux débiteurs élevés, qui s'apparentent parfois à l'usure, parce qu'ils intègrent des marges de taux liées au risque de défaut élevé des emprunteurs. L'enquête sur la tarification des services des établissements de crédit du Conseil National du Crédit du Cameroun de mai 2009 révèle quant à elle que la plupart des banques n'appliquent pas les méthodes de tarification de crédit traditionnelles, selon lesquelles les banques doivent tenir compte de l'ensemble des coûts de production des crédits pour fixer leurs taux, avec des taux débiteurs forfaitaires alignés sur le TDM et déterminés en fonction du type d'emprunteur (particuliers, petites entreprises et grandes entreprises). Ces observations sont conformes à celles de la COBAC (2006 et 2008) selon laquelle, à cause de la concurrence bancaire et du contexte d'abondance de ressources et de rareté de projets bancables qui prévaut au Cameroun, les grandes entreprises bénéficient des crédits bancaires à des taux faibles, parfois inférieurs aux taux de base bancaires. Par ailleurs, la COBAC et le CNC constatent que, d'une part, la plupart des banques ne possèdent pas de comptabilité analytique13(*) et ne parviennent pas à identifier clairement les coûts à imputer dans leurs taux débiteurs, et d'autre part, elles ne maîtrisent pas suffisamment les concepts de Taux de Base Bancaire et de marge de taux. Les résultats des enquêtes du CNC et de la COBAC soulèvent des interrogations quant à la tarification des crédits bancaires au Cameroun. Etant donné en particulier que les banques supportent le coût du risque de défaut, dans la mesure où elles doivent constituer des provisions pour créances douteuses pour couvrir les pertes en capital et en intérêts dues au non-remboursement des crédits, il se pose la question de savoir si elles ajustent leurs marges de taux pour couvrir le coût du risque de défaut. Objectif de l'étude Cette étude a pour objectif de déterminer l'incidence du coût du risque de défaut sur les marges de taux des banques commerciales du Cameroun. Intérêt du sujet

Au plan professionnel, cette étude permet d'attirer l'attention des banques sur le problème de la facturation du coût des risques à la clientèle, et sur la nécessité pour elles d'améliorer leurs comptabilités analytiques afin d'affiner la mesure de la rentabilité de leurs crédits. De même, cette étude permet une analyse des méthodes de provisionnement des créances douteuses et de leur impact sur le prix des crédits bancaires. Hypothèses Compte tenu des observations du Conseil National du Crédit et de la COBAC sur la singularité des méthodes de tarification des banques, l'absence de tenue de la comptabilité analytique dans la plupart des banques et la concurrence sur le segment des grandes entreprises, l'hypothèse que retient cette étude est comme suit : le coût du risque de défaut n'a pas d' incidence sur les marges de taux des banques commerciales au Cameroun. Méthodologie La méthodologie de cette étude a consisté en : 1) Un stage de quatre mois au Secrétariat Général du CNC et une participation à son enquête sur la tarification des services des établissements de crédit d'Avril-Mai 2009, pour la collecte des données et des documents. 2) Une revue documentaire, pour laquelle les textes, livres et articles relatifs à la tarification et aux risques bancaires, disponibles au CNC et sur Internet, ont été utilisés. 3) La collecte des données Compte tenu des problèmes de disponibilité des données, les données collectées sont des données mensuelles de deux banques. Elles couvrent la période janvier 2004-décembre 2008. Il s'agit d'abord des provisions pour créances douteuses. Dans la littérature, les provisions pour créances douteuses représentent le coût du risque de défaut (Lamarque, 2008). Il s'agit des pertes en capital et en intérêts, tant effectives que potentielles, liées à la détention d'un portefeuille de crédits. Les chiffres relatifs aux provisions pour créances douteuses des banques proviennent du système de Collecte, d'Exploitation et de Restitution aux Banques des Etats Réglementaires (CERBER) de la COBAC. Il s'agit ensuite des marges de taux des banques. Les marges de taux ont été estimées à partir des taux débiteurs individuels pratiqués. Les taux débiteurs sont issus des historiques de crédit des deux banques étudiées. Ces historiques ont été collectés par l'enquête sur la tarification des établissements de crédit du CNC. Les données collectées portent sur l'ensemble des types de crédit (court terme, long terme, moyen terme) excepté le crédit-bail. 4) L'analyse des données Un modèle économétrique est construit pour l'appréciation de l'incidence du coût du risque de défaut sur les marges de taux des banques. La condition sine qua non pour l'utilisation d'un

modèle de régression linéaire est que les variables du

modèle soient stationnaires (Bourbonnais, 2003). Un processus

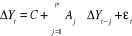

Compte tenu de la non-stationnarité des données dans cette étude, un modèle VAR (Vector autoregressive model) est construit. La régression de séries temporelles, c'est-à-dire de variables indexées par le temps, peut poser des problèmes, en particulier à cause de la présence d' autocorrélation14(*) dans les variables, donc aussi dans les résidus. Lorsque les variables ne sont pas stationnaires, on aboutit au cas de régression fallacieuse: des variables qui n'ont aucune relation entre elles apparaissent pourtant significativement liées selon les régressions linéaires classiques. La régression de séries temporelles demande dans ces cas l'application d'autres modèles de régression, comme les modèles vectoriels autorégressifs (VAR) ou modèles à correction d'erreur (VECM). Le modèle VAR est une généralisation des modèles autorégressifs (AR) au cas multivarié. Dans un processus autorégressif d'ordre p, l'observation présente est générée par la moyenne pondérée des observations passées, jusqu'à la p-ième période. L'analyse multivariée par contre recouvre un ensemble de méthodes destinées à synthétiser l'information issue de plusieurs variables, pour mieux l'expliquer. Dans un modèle VAR, le phénomène observé s'explique par les variations des valeurs passées de la variable explicative et de la variable à expliquer. La représentation du modèle général VAR à 2 variables et p décalages (noté VAR(p)) est la suivante15(*):

Où C est la matrice des constantes du modèle ; Aj la matrice des paramètres estimés du modèle ; Yt la matrice des variables ; Le logiciel EVIEWS est utilisé pour la construction de ce modèle. Plan de l'étude

La première partie de ce travail porte sur l'analyse des éléments théoriques et réglementaires qui établissent la relation entre les marges de taux et le coût du risque de défaut. Elle présente la relation entre le coût du risque et la rentabilité bancaire (chapitre 1), et la facturation du coût du risque de défaut à la clientèle (Chapitre 2). La deuxième partie étudie la relation entre les marges de taux et le coût du risque de défaut dans le cas des banques commerciales du Cameroun. Elle analyse l'évolution des marges de taux et du coût du risque de défaut des banques (Chapitre 3), et l'incidence du coût du risque de défaut sur les marges de taux (chapitre 4).

* 1Ils sont définis par le règlement COBAC R-93/02 relatif aux fonds propres des établissements de crédit 2(modifié par le règlement COBAC R-2000/01. * 3 Voir enquête sur la tarification des services des établissements de crédit du Conseil National du Crédit de mai 2009. * 4 Devenue la Communauté Economique et Monétaire de l'Afrique Centrale le 16 Mars 1994, dont le début officiel des activités a été lancé le 25 Juin 1999. * 5 Voir Arrêté n° 00043bis/MINFI du 22 mars 1992 modifiant et abrogeant certaines dispositions de l'arrêté n°244/MINFI/DCE/D du 05 avril 1989 portant organisation des conditions de banque. * 6 Voir Arrêté n° 000083/MINEFI/CSB/REP4 modifiant certaines dispositions de l'Arrêté n°244/MINFI/DCE/D du 05 avril 1989 portant organisation des conditions de banque. * 7 Décision n° 05 du Comité de Politique Monétaire de la BEAC du 03 juillet 2008 portant réaménagement des conditions de la BEAC. * 8 Article 15 de l'Arrêté n° 244/MINFI/DCE/D du 05 avril 1989 portant conditions de banque. * 9 Cf. article 15 de l'Arrêté n° 00001/MINEFI/CSB/REP4. * 10 Article 15 l'Arrêté n° 000083/MINEFI/CSB/REP4 modifiant certaines dispositions de l'arrêté n° 244/MINFI/DCE/D portant conditions de banque: « Le Taux Débiteur Maximum toutes taxes et commissions d'engagement comprises applicables à la clientèle quelque soit l'échéance du crédit est aligné sur le Taux débiteur Maximum en vigueur dans la zone BEAC ». * 11 Ce programme est conduit par la Banque Mondiale et le Fonds Monétaire International. * 12 CEA/BSR, « Chapitre V : Relever le défi du financement des investissements privés en Afrique Centrale », Les économies de l'Afrique Centrale 2006, P. 175. * 13 A. MADJI, « Institution d'un agrément unique dans la CEMAC », Etudes, COBAC. * 14 La corrélation de deux variables mesure leur dépendance réciproque. L'autocorrélation est un outil mathématique souvent utilisé en traitement du signal. Elle mesure les dépendances internes d'un signal, c'est - à- dire, la corrélation croisée d'un signal par lui-même. En présence d'autocorrélation, les estimateurs des Moindres Carrés Ordinaires sont sans biais, mais ne sont plus à variance minimale et, les écarts types usuels des MCO et les tests ne sont plus valides. * 15 Le modèle VAR est l'égalité entre le vecteur de la différenciation des variables du modèle et la somme du vecteur des constantes, du produit de la matrice des paramètres, du vecteur de la différenciation des variables retard, et du vecteur des résidus d'estimation. |

|

est dit stationnaire si sa moyenne est constante et ne change pas avec

le temps, sa variance est finie et ne change pas avec le temps, et sa

covariance ne change pas avec le temps. En d'autres termes, ses moments

caractéristiques (moyenne, variance et covariance) sont

indépendants du temps (Manga, 2006).

est dit stationnaire si sa moyenne est constante et ne change pas avec

le temps, sa variance est finie et ne change pas avec le temps, et sa

covariance ne change pas avec le temps. En d'autres termes, ses moments

caractéristiques (moyenne, variance et covariance) sont

indépendants du temps (Manga, 2006).

la matrice des erreurs d'estimations.

la matrice des erreurs d'estimations.