|

LE ROLE DE LA

COMPLIANCE

ANTI-CORRUPTION

UNIVERSITE DE VERSAILLES SAINT QUENTIN EN

YVELINES

Sous la direction de :

Marie-Emma BOURSIER, Directrice du Master professionnel de

droit pénal de l'entreprise Alexandra SERINET, Directrice du Master

professionnel de droit pénal de l'entreprise Nathalie GOUACHE,

Vice-President Legal & Regional Compliance Officer TECHNIP

LE ROLE

DE

LA COMPLIANCE

ANTI-CORRUPTION

Mes remerciements vont à Mme Gouache, Vice-President Legal

& Regional Compliance Officer de la société Technip, pour la

confiance qu'elle m'a accordée et sans laquelle la rédaction de

ce mémoire aurait été impossible.

Je tenais également à remercier les juristes du

département Compliance de la société Technip, M. Baup, Mme

Seguineau et Mme de Rocca Serra, pour le partage de leur expérience et

leurs critiques qui m'ont été précieuses.

Je voulais aussi remercier les enseignants et intervenants du

Master 2 de Droit Pénal de l'Entreprise de l'Université de

Versailles Saint Quentin en Yvelines pour la transmission de leur savoir.

Je remercie enfin Pierre et Julie pour leur aide tout au long de

l'élaboration de ce travail.

SOMMAIRE

PREMIERE PARTIE LA COMPLIANCE ANTI-CORRUPTION SUR LA

SCENE MONDIALE

CHAPITRE PREMIER LE CADRE INSTITUTIONNEL DE LA COMPLIANCE

ANTI-CORRUPTION 20

SECTION I. L'ÉVOLUTION DE LA COMPLIANCE ANTI-CORRUPTION

: UN PHÉNOMÈNE RÉCENT 20

SECTION II. L'ENVIRONNEMENT JURIDIQUE DE LA LUTTE CONTRE LA

CORRUPTION 24

Sous-Section 1. L'environnement juridique « Hard Law

» de la lutte contre la Corruption 25

Sous-Section 2. La « Soft Law » dans la lutte

contre la Corruption 30

SECTION III. LES FINALITÉS AFFICHÉES DE LA LUTTE

CONTRE LA CORRUPTION 32

CHAPITRE DEUXIEME LA DIMENSION NORMATIVE DE LA COMPLIANCE

ANTI-CORRUPTION 35

SECTION I. LE DÉLIT DE CORRUPTION TEL QUE PRÉVU PAR

LES TEXTES 35

Sous-Section I. La notion de Corruption 35

Sous-Section II. Les différentes formes sous

lesquelles se présente la Corruption 39

SECTION II. L'APPLICATION PRATIQUE DES NORMES ANTI-CORRUPTION

41

Sous-Section I. Les caractères généraux

et incertitudes de la Compliance d'entreprise tels qu'imposés

par les régulateurs mondiaux 42

Sous-Section II. L'omnipotence de la régulation

étatsunienne 44

SECTION

III. LA PRÉDOMINANCE DES ETATS-UNIS

RÉVÉLATRICE D'UNE POLITIQUE DE CONCURRENCE NORMATIVE 47

SECONDE PARTIE LES DEFIS DE LA COMPLIANCE

ANTI-CORRUPTION A L'ECHELLE DE L'ENTREPRISE

CHAPITRE TROISIEME LA DIMENSION ORGANISATIONNELLE DE LA

COMPLIANCE ANTI-CORRUPTION ... 54

SECTION I. LE TRIPTYQUE DE LA COMPLIANCE ANTI-CORRUPTION :

PRÉVENIR, AGIR, RÉAGIR 54

Sous-Section I. Les moyens de prévention mis en place

par la Compliance 54

Sous-Section II. Les moyens d'action et de contrôle au

bénéfice de la Compliance 58

Sous-Section III. La réaction de la Compliance

à la découverte d'un acte de Corruption 61

SECTION II. LES RISQUES DE NON COMPLIANCE 63

Sous-Section I. La Compliance d'entreprise en tant que

protection de l'entreprise 63

Sous-Section II. La Compliance d'entreprise dans le calcul

des sanctions et l'importance de la

coopération 69

CHAPITRE QUATRIEME LA DIMENSION FONCTIONNELLE DE LA

COMPLIANCE ANTI-CORRUPTION 74

SECTION I. LA NOTION DE « CULTURE DE LA COMPLIANCE »

74

Sous-Section I. Les inconvénients d'une Compliance

inadaptée 74

Sous-Section II. La mise en place de la « Culture

Compliance » 76

Sous-Section III. Les avantages de la Compliance 79

SECTION II. L'AVENIR DE LA COMPLIANCE, DISCIPLINE DU JURISTE

PÉNALISTE 81

Sous-Section I. La Compliance, une fonction à part

entière 81

Sous-Section II. La Compliance, une matière en devenir

83

CONCLUSION 90

SOURCES ET REFERENCES BIBLIOGRAPHIQUES 94

ANNEXES 96

LISTE DES ABREVIATIONS UTILISEES

AC : Agent de Compliance

ACP : Autorité de contrôle

prudentiel

AMF : Autorité des Marchés

Financiers

C.cass : Cour de Cassation

CCI : Chambre de Commerce Internationale

DOJ : Department of Justice

DPA : Deferred Prosecution Agreement

EU : Etats-Unis d'Amérique

FCPA : Foreign Corrupt Practices Act

FMI : Fonds Monétaire International

GIACC : Global Infrastructure Anti-Corruption

Centre

GOC : Guide d'Organisation des Condamnations

de la Commission Fédérale des Peines

GRECO : Groupe d'Etats du Conseil de l'Europe

contre la corruption

JO : Journal Officiel

LAB : lutte anti-blanchiment d'argent

NPA : Non-Prosecution Agreement

OCDE : Organisation de coopération et

de développement économiques

ONU : Organisation des Nations unies

PACI : Partnering Against Corruption

Initiative

SCPC : Service central de prévention

de la corruption

SEC : Securities and Exchange Comission

SFO : Serious Fraud Office

TI : Transparence Internationale

Tracfin : Traitement du Renseignement et

Action contre les Circuits FINanciers

clandestins

UE : Union Européenne

UKBA : United-Kingdom Bribery Act

10

11

«La "loi de la nature", une superstition. Si vous

parlez avec tant d'enthousiasme de la conformité aux lois qui existent

dans la nature, il faut que vous admettiez soit que, par une obéissance

librement consentie et soumise à elle-même, les choses naturelles

suivent leurs lois -- en quel cas vous admirez donc la moralité de la

nature -- ; soit que vous évoquiez l'idée d'un mécanicien

créateur qui a fabriqué la pendule la plus ingénieuse en y

plaçant, en guise d'ornements, les êtres vivants. -- La

nécessité dans la nature devient plus humaine par l'expression

« conformité aux lois », c'est le dernier refuge de la

rêverie mythologique »

Humain trop humain, Nietzsche

La Loi, dans son acception juridique, n'est pas sans se

rapprocher de la vision de la « loi de la nature » de Nietzsche, en

ce que celle-ci ne peut exister, dépasser le stade de «

rêverie », que si certains constats sont faits. Ainsi, si l'on parle

de la loi des hommes, soit l'on conçoit que celle-ci est

respectée de par la simple moralité des personnes

concernées par elle - ce qui n'est pas sans une certaine

naïveté - ; soit l'on fait appel à un mécanisme

supérieur - les hommes se contenteront des institutions

concernées - capable et responsable seul du respect de cette loi, au

risque de ne pas tenir compte de ceux qui se doivent de la respecter.

Mais ce qui ne s'envisage pas concernant la nature, c'est un

état intermédiaire, où les sujets soumis à la loi

et le « mécanicien créateur » interagissent, avec des

objectifs différents, mais dans un but commun : la « Compliance

» aux lois.

Si le terme de « Conformité » est une

traduction acceptable de « Compliance », lorsqu'il s'agit du respect

de la loi, celui-ci ne prend, en revanche, pas compte de la

réalité de ce qu'est la Compliance dans sa globalité ;

c'est-à-dire, un ensemble de comportements, d'actions et de

raisonnements de la part de l'entreprise, dans un but qui ne se limite pas

à la seule mise en conformité de celle-ci aux lois, mais qui

s'analyserait comme la recherche d'un degré de conformité

acceptable pour l'entreprise.

En cela, le terme de Compliance peut être conçu

comme une notion intermédiaire aux traductions de « conformisme, de

complaisance, d'obséquiosité, voire de complicité

»1, et peut-il être rajouté, de «

coopération ».

En raison de cette complexité, le recours au terme de

Compliance sera privilégié.

La Compliance d'entreprise de façon

générale, peut être conçue comme le volet juridique

de la gestion d'une entreprise. Etant considéré que le

non-respect des normes en jeu est sanctionné par des mesures

pénales, il est même fortement envisageable de qualifier ce volet

juridique de droit pénal de l'entreprise ; dont la connaissance et

l'appropriation par l'entreprise s'affiche toujours plus comme un enjeu de

bonne gouvernance2.

1 D.DANET, Misère de la corporate governance, Revue

Internationale de Droit Economique, 2008, pages. 407-433.

2 M.E. BOURSIER, « La gestion du risque pénal

dans l'entreprise : enjeux d'efficacité économique » LPA 15

novembre 2008 n°185, p.6

12

Ainsi, la Compliance d'entreprise, en tant que partie

intégrante d'une entité économique, se doit de concilier

deux impératifs : le respect par l'entreprise des normes auxquelles

celle-ci est soumise et la réalité économique de cette

entité.

Cette tâche qui n'est pas aisée en raison de ces

forces, sinon opposées, du moins divergentes, doit elle-même se

placer dans une position a priori ambivalente. En effet, la fonction de

Compliance apparaît de prime abord comme celle d'une police, d'un

contrôleur, voire d'un sanctionnateur pour les employés (au sens

le plus large qui soit), mais faisant elle-même partie - la plupart du

temps - de la même entreprise. Son rôle en devient d'autant plus

périlleux lorsque l'on introduit l'hypothèse d'une action

à l'encontre de personnes elles-mêmes hiérarchiquement

supérieures aux membres du service chargé de la Compliance.

C'est en tenant compte de ces contraintes et enjeux que la

Compliance contre la Corruption doit trouver son rôle en entreprise ;

contraintes et enjeux d'autant plus intenses que la lutte mondiale contre la

Corruption a trouvé un formidable essor ces quelques dernières

années et que la crise économique, dans le même temps,

force les entreprises à une gestion sans faille - quand cela suffit.

Car si le droit pénal des affaires est peut-être

le domaine du droit pénal le plus nécessiteux d'une certaine

dépénalisation3, force est de constater que la

tendance n'est pas à cela et que s'établit, sous l'impulsion du

droit international et du droit communautaire un renforcement de la lutte

contre la délinquance économique internationale4. La

lutte contre la Corruption n'y fait pas exception et fait même figure

d'étendard pour une grande partie des institutions mondiales. Elle n'est

d'ailleurs pas sans rappeler celle qui a pu s'élaborer contre le

blanchiment d'argent, quelques années auparavant.

Cependant, la lutte contre la Corruption, berceau du

développement de la Compliance d'entreprise dans certains secteurs

d'activité ciblés5, n'est pas celle de la lutte contre

le blanchiment d'argent (« LAB »).

Tout d'abord la lutte contre la Corruption ne se concentre pas

sur le secteur financier. Son champ d'application est bien plus large, puisque

toutes les entreprises d'envergure internationale sont concernées, ce

qui en fait un sujet de préoccupation actuel (ou en devenir) pour des

sociétés qui ne seraient pas aussi familières et sensibles

à la Compliance que les organismes bancaires.

Ensuite, la lutte contre la Corruption est plus récente

que la LAB. De par ce fait, celle-ci est également plus jeune, plus

immature ! Elle évolue vite et s'intensifie tant en termes de normes que

de jurisprudence. Le risque pour une entreprise de ne pas se saisir à

temps les enjeux de cette problématique l'exposerait à se voir

largement et parfois irrémédiablement dépassée par

les effets de la lutte contre la Corruption. La nécessité d'une

mise en place de moyens de Compliance s'en fait d'autant plus importante et

nécessaire.

3 La dépénalisation de la vie des affaires,

« Rapport COULON », Groupe de travail présidé par J.M.

COULON, janvier 2008.

4 M.E. BOURSIER, Direction de la Chronique de droit

pénal de l'entreprise, LPA, 27 octobre 2008, n°215,

p.3.

5 Rapport HUGHES HUBBART & REEDS, FCPA Alert Summer

2012.

13

Enfin, si la lutte contre la Corruption est encore

bourgeonnante, même pour les entreprises les plus en avance dans le

domaine, tel est également le cas au niveau institutionnel. Dans un

combat affiché par les plus hautes instances mondiales comme

étant au niveau que ceux contre le blanchiment d'argent ou du droit de

la concurrence6 (auquel le droit de la corruption, si on peut

l'appeler ainsi, est intimement lié), aucune juridiction

équivalente à l'Autorité des Marchés Financiers

(« AMF ») ou à l'Autorité de la

Concurrence n'existe en France, par exemple.

Ainsi la notion de « Rôle » de la Compliance

anti-Corruption, toute « ajuridique » qu'elle puisse paraître,

permet une analyse globale des problématiques de ce sujet - mais ne

prétendant, bien évidemment, à aucune

exhaustivité.

Un Rôle s'inscrit avant tout dans un contexte, un cadre

fixé par d'autres, un scenario. Sans cet élément

supérieur, il est impossible de cerner toutes les forces qui s'exercent

sur celui qui a le Rôle en question.

Mais avoir un Rôle, c'est également interagir avec

d'autres acteurs.

D'abord des acteurs avec un Rôle plus important, dont le

but supérieur s'inscrit à une plus grande échelle, avec ce

que cela implique par rapport à leur influence sur les autres

acteurs...

Mais aussi d'autres acteurs de même envergure mais

poursuivant un autre but, propre aux qualités de ces acteurs. Les

Rôles devront alors se conjuguer les uns avec les autres, par souci de

cohérence et pour la réalisation d'une entreprise commune.

Enfin, un Rôle est détenu par un acteur. Cet

acteur, bien que devant se conformer au scenario, a tout de même la

liberté d'innover, voire d'improviser... tant qu'il respecte les

instructions qu'on lui donne. Cet acteur n'a d'intérêt que s'il

apporte quelque chose ; soit aux autres acteurs, dans leur entreprise conjointe

; soit au scenario dans son entièreté.

S'interroger sur le Rôle de la Compliance

anti-corruption, c'est donc chercher à comprendre, comment, au travers

de l'évolution du contexte institutionnel et normatif mondial et des

pressions diverses qui en découlent, la Compliance anti-Corruption

trouve sa place au sein de l'entreprise, elle-même productrice de ses

propres contraintes.

C'est en observant et en décryptant l'environnement de

la Compliance anti-corruption sur la scène mondiale (Première

Partie), qu'il sera possible d'établir les défis actuels et en

devenir de la Compliance anti-Corruption à

l'échelle de l'entreprise (Seconde Partie).

6 GAFI, Rapport : «Specific Risk Factors in Laundering

the Proceeds of Corruption», Juin 2012.

14

PREMIERE PARTIE

LA COMPLIANCE ANTI-CORRUPTION

SUR LA SCENE MONDIALE

15

16

17

La Compliance anti-Corruption, en tant que composante de la

gestion d'une entreprise, se doit de respecter et faire respecter les

règles qui régissent les actions de cette entreprise.

Avant même d'appréhender le contenu des

règles auxquelles l'entreprise doit se conformer (toujours dans le sens

de « Compliance »), il est nécessaire de cerner quelles

entités sont productrices de telles normes et ainsi pouvoir en saisir la

portée et en comprendre les finalités.

Discerner l'enjeu de la Compliance dans la lutte contre la

corruption demande donc de savoir « qui » émet ces

règles (Chapitre premier), avant même de s'atteler à

l'analyse desdites règles (Chapitre deuxième).

18

.

19

20

CHAPITRE PREMIER

LE CADRE INSTITUTIONNEL DE LA

COMPLIANCE ANTI-CORRUPTION

L'environnement institutionnel de la lutte contre la

corruption est un pan fondamental de cette lutte. En conséquence, une

analyse de la Compliance anti-Corruption se doit de commencer par un

exposé de ce cadre.

En effet, c'est en étudiant à l'échelle

mondiale la mise en place de la lutte contre la Corruption (Section I), puis en

mettant en lumière les agents institutionnels majeurs qui se sont saisi

de cet enjeu supra-économique (Section II), que pourront se dessiner

nettement les finalités - affichées, mais aussi celles

peut-être moins avouables - poursuivies par ce système qui sert de

référentiel à la Compliance d'entreprise en matière

de Corruption (Section III).

Section I. L'évolution de la Compliance

anticorruption : un phénomène récent

Si la pénalisation des actes de Corruption ne date pas

d'hier, puisque le droit romain les sanctionnait déjà dans

l'antiquité7, force est de constater que la lutte effective,

ne serait-ce qu'à l'échelon national, semble ne pas toujours

avoir eu l'engouement qu'on lui voit ces dernières années. Cela

peut paraître paradoxal, dans la mesure où, même avant notre

ère, cette infraction était considérée comme un

crime particulièrement grave (faisant partie des crimes politiques et

sanctionnables par la mort de l'auteur).

En effet, la lutte contre la Corruption a réellement

commencé dans la fin des années 1970, ou tout du moins, sa

rédaction... Car ce n'est finalement que depuis la fin des années

2000 que la lutte s'est réellement concrétisée (§1),

à l'échelle mondiale (§2), dans un mouvement brusque,

persistant et croissant, qui n'est pas sans rappeler celui d'autres domaines de

la gestion d'entreprise (§3).

§1. Contexte historique récent

Les institutions responsables de la lutte contre la corruption

doivent être comprises au sens large. C'est-à-dire que sont

concernés non seulement les autorités gouvernementales

émettrices de normes, mais également les textes cadres ainsi

produits, voire les organisations de toutes natures, en charge de les faire

respecter. Le terme « respecter »

7 « Traité élémentaire de droit

criminel », A. NORMAND, 1896

21

inclus le contrôle de leur application, les sanctions en

cas d'irrespect ou encore la collaboration pour en permettre une application la

plus performante possible.

En ce sens, les premiers textes fondamentaux apparaissent

à la fin des années 1970, mais avec une effectivité

très relative.

Ainsi, le texte majeur de la lutte contre la corruption qu'est le

« FCPA »8 est introduit en 1977. On peut

également noter un autre instrument moins fondamental que sont les

Règles de la Chambre de Commerce Internationale « CCI

» pour combattre la Corruption, apparues en 1977. Leur force

contraignante n'est cependant sans commune mesure avec le FCPA.

Concernant le FCPA, son manque d'effectivité sur la

scène mondiale s'explique par le fait que le texte n'ait

été initialement prévu que pour les citoyens

américains. Ainsi, le FCPA n'a réellement pris de l'ampleur

qu'à partir de 1998, avec l'implantation par amendement des dispositions

de la « Convention OCDE » 9 , entraînant la

possibilité pour les Etats-Unis de poursuivre les personnes (physiques

et morales) étrangères. Cet amendement a, par ailleurs,

été rendu possible suite à un schéma bien

particulier.

Ainsi, en 1988, le « Congrès » des Etats-Unis,

considérant que les entreprises américaines étaient

défavorisées par rapport aux entreprises du reste du monde - non

seulement du fait de l'application restreinte du FCPA, mais également du

fait de la possibilité dans de nombreux pays économiquement

importants de déduire fiscalement les dépenses de corruption -

enjoint à la branche exécutive de l'OCDE d'obtenir des Etats

partenaires (mais surtout concurrents) des Etats-Unis une législation

similaire au FCPA. Chose que fera l'OCDE en 1997, par l'adoption d'un nouvel

instrument juridique10.

Si la Convention OCDE fut si peu efficiente au départ,

malgré des mécanismes très poussés sous forme de

rapports de suivi de l'application de sa Convention, la faute appartient

surtout aux Etats membres de l'OCDE - les conventions internationales ne

s'appliquant pas directement aux entreprises.

De 1998 à 2008, la lutte contre la corruption à

l'échelle mondiale s'est peu à peu mise en place, notamment avec

la Convention de l'Organisation des Nations Unies (« ONU

») de Mérida11, ratifiée aujourd'hui par

161 parties à travers le monde (y compris la France et l'Union

Européenne (« UE »)12. Celle-ci

est d'importance car elle s'affiche comme le premier instrument international

juridiquement contraignant de lutte contre la corruption.

8 Foreign Corrupt Practices Act of 1977, 15 U.S.C. §

78dd-1, 18 janvier 1977

Il est difficile de dire lequel du FCPA, de la Convention OCDE ou

de la Convention ONU a eu la plus forte résonnance (même s'il sera

développé plus tard que le FCPA, instrument juridique national, a

eu une importance au moins comparable à celle desdites Conventions

multiétatiques). Cependant, force est de constater que les instruments

juridiques se sont multipliés, au point que le terme d' « inflation

législative» n'a rien d'exagéré.

9 Convention sur la lutte contre la corruption d'agents

publics étrangers dans les transactions commerciales internationales,

adoptée par la Conférence de négociations de l'OCDE, 21

novembre 1977

10 Recommandation révisée sur la lutte

contre la corruption dans les transactions commerciales internationales,

adoptée par le Conseil de l'OCDE, 23 mai 1997.

11 Convention ONU contre la corruption adopté par

la Résolution de l'Assemblée générale des Nations

unies 58/4 31, octobre 2003, entrée en vigueur le 14 décembre

2005.

12 Statut au 12 juillet 2012 :

http://www.unodc.org/unodc/en/treaties/CAC/signatories.html.

22

§2. Une prise de conscience concrète du

problème de la corruption par les différents acteurs

mondiaux

Si les trois piliers normatifs que sont le FCPA, la Convention

OCDE et la Convention ONU s'affichent comme les véritables instigateurs

de la lutte effective contre la corruption, le mouvement ainsi initié a

trouvé des échos aux niveaux locaux (via le droit pénal

interne des Etats), régionaux (au travers de conventions «

continentales ») et mondial (grâce aux organisations

gouvernementales et non gouvernementales).

Il est d'ailleurs important de noter que cette lutte se fait

au travers des mécanismes propres à toute lutte pénale. Se

sont ainsi développés : les textes prévoyants les

infractions, ceux permettant le contrôle du respect de ces textes (les

moyens d'enquête) et surtout ceux permettant de sanctionner les actes de

Corruption.

C'est ainsi qu'en plus des textes pénaux de chaque Etat

engagé dans la lutte contre la Corruption, s'est

développée une coopération des divers organes en charge de

cette lutte contre la Corruption. Cette coopération que l'on peut

qualifier d'« informelle », dans la mesure où de tels

mécanismes de coopération ne sont pas réellement

prévus par les textes, se fait au travers par des communications

d'informations entre les différentes institutions - entraînant par

ailleurs un non-respect total de la règle « non bis in idem

» pour les entreprises opérant dans plusieurs

Etats.13

Enfin, concernant le pan le plus symbolique de la

répression pénale, les sanctions en matière de Corruption

se sont multipliées, tant en termes de nombres que de montants. Ainsi,

il est à noter que les dix amendes prononcées sur le fondement du

FCPA pour des faits de corruption ont toutes été

prononcées entre décembre 2008 et août

2012.14

L'affaire la plus symbolique est sans nul doute celle de

SIEMENS qui totalise à ce jour plus de 1,6 milliards de dollars

d'amendes pénales et civiles prononcées par les juridictions

américaines, allemandes et nigériennes. Cette affaire est

symbolique à la fois par l'amende record prononcée par les

autorités américaines (800 millions de dollars), mais

également par la coopération entre les autorités, puisque

SIEMENS avait été condamné pour la même affaire

à 760 millions de dollars par les tribunaux allemands.

13 F. FRANCHI, « la lutte contre la corruption »,

Cahiers de droit de l'entreprise n°4, juillet 2010

14

http://www.fcpablog.com/blog/2008/12/16/final-settlements-for-siemens.html

Si l'actualité de la lutte contre la corruption a donc

été marquée par une sévérité

grandissante jusque 2008, puis par une certaine stabilité

depuis15, il faut toutefois noter un certain manque de structuration

dans cette lutte. Cette désorganisation ne se retrouve pas dans d'autres

domaines de la gouvernance d'entreprise et/ou du droit pénal des

affaires. Ces domaines peuvent ainsi être regardés comme ayant

tracé un sillage que la lutte contre la corruption pourrait bien suivre

dans les années à venir.

15 Concernant le FCPA, en 2011 50 sociétés

ont payé un total de 508,6 millions de dollars. En 2010, 23

sociétés et 1,8 milliards de dollars. En 2009, 11

sociétés et 644 millions de dollars. En 2008, 11

sociétés et 890 millions de dollars), contre seulement. 34

sociétés et une amende record de 44 millions de dollars entre

2003 et 2007. Voir Annexe 1.

23

§3. Les grandes lignes de l'avenir de cette lutte

Si la lutte contre la Corruption est un sujet de

préoccupation actuel des entreprises internationales et de leur service

de Compliance, d'autres domaines de droit pénal des affaires ont pu la

précéder.

On peut notamment citer la LAB, mais aussi le droit de la

concurrence ou encore la matière large communément

désignée par le sigle « QHSE »

(Qualité Hygiène Sécurité Environnement). Ces

domaines ont comme point commun d'avoir entraîné récemment

des condamnations pour des entreprises internationales de la part de diverses

autorités dans le monde.

Ces matières très vastes, mais proches de la

Compliance anti-corruption, tant dans les objectifs affichés par les

institutions mondiales que dans les enjeux économiques pour les

entreprises, permettent d'avoir une vision d'une certaine portée sur ce

que sera l'avenir de la lutte contre la Corruption (et donc d'un

intérêt prépondérant pour les services de Compliance

anti-Corruption).

Si l'étude de ces domaines passionnants demande un

développement bien supérieur à celui qui lui sera

accordé dans cet écrit, des caractéristiques majeures de

la structure de la lutte contre les infractions sont cependant suffisamment

fortes pour pouvoir être présentées ici.

La première remarque à faire, concernant la

lutte contre la Corruption, c'est de noter l'absence de régulateur

dédié à sa lutte, que ce soit au niveau régional,

mais aussi local.

Ainsi, en France, il existe l'Autorité de la

Concurrence, « juridiction » dédiée aux conflits du

droit de la concurrence. En matière de LAB, il est également

intéressant de noter le travail de l'AMF dans la régulation des

entreprises financières, directement concernées. L'AMF disposant,

par ailleurs, de pouvoirs très importants, tant en ce qui concerne la

production de régulation (de par la publication de son règlement

général), que les pouvoirs d'enquête et les pouvoirs de

sanction.

En matière de Corruption, rien de tout cela n'existe,

puisque ce sont les juridictions pénales classiques qui sont

compétentes en la matière, avec des pouvoirs qui n'ont rien

d'exorbitants.

Par ailleurs, en ce qui concerne la LAB, l'organisme qu'est

« Tracfin » (Traitement du Renseignement et Action

contre les Circuits FINanciers clandestins) permet non seulement aux sujets du

droit pénal financier limitativement désignés de remplir

au mieux leurs obligations (notamment la déclaration de

soupçon16), mais en plus, cette plateforme permet aux

entreprises de demander des conseils dans l'application des obligations qui

leurs incombent dans ce cadre.

En matière de Corruption, rien de tel n'est

prévu en France, ni plus que dans de nombreux pays17 :

- Ni autorité de régulation particulière

;

16 Article L.561-15 du CMF

17 Rapport de l'OCDE pour 2011

24

- Ni organisme gouvernemental de supervision ;

- Ni procédure déclarative particulière en

cas de soupçons de corruption.

Ni l'Autorité de contrôle prudentiel («

ACP »), ni l'AMF, ni l'Autorité de la concurrence

ne sont dotées de prérogatives particulières en

matière de lutte contre la corruption. Bien que les profits issus de la

corruption puissent être sanctionnés lorsqu'ils sont l'objet d'un

blanchiment d'argent ou servent à déséquilibrer le libre

marché de la concurrence, cela apparaît comme difficilement

satisfaisant, puisque la corruption a déjà eu lieu en amont. Or,

la création d'une telle autorité est une demande de la part de

l'ONU18.

Il est également envisageable de voir les conventions

de coopération se multiplier. De telles conventions existent

déjà, mais en nombre insuffisant, et n'engageant pas tous les

acteurs économiques majeurs19.

Enfin, les sanctions contre les individus tendent à se

développer de plus en plus. Cela apparaît comme un argument de

poids, puisqu'il véhicule l'idée que les personnes physiques ne

peuvent plus se « cacher » derrière les personnes morales.

Cependant, la question reste fortement débattue au sein des

observateurs, et les questions quant à l'efficacité de cette

lutte continuent de se poser.

Toujours est-il que le mouvement de lutte contre la corruption

a dépassé la simple rencontre des volontés individuelles

des Etats, ce qui est forcément positif. Le recul dira si cela se

traduira dans les faits et notamment au-delà du FCPA.

Section II. L'environnement juridique de la lutte contre

la Corruption

La lutte contre la Corruption étant une

préoccupation mondiale, de nombreux acteurs normatifs se sont

emparés de cette thématique. Du point de vue normatif, la

Corruption présente une certaine particularité en ce qu'il existe

des règles qui, de fait, s'appliquent à l'échelle

mondiale.

18 Articles 5 et 6 de la Convention ONU contre la

corruption

Cependant, cette singularité n'est pas due à une

organisation concertée à l'échelle mondiale, loin s'en

faut. En réalité, seules quelques institutions assument ce

rôle (Sous-Section I), alors même que leur dimension est parfois

loin d'être mondiale. Cette impression nébuleuse est par ailleurs

tout aussi présente au niveau inférieur de l'environnement

normatif que constitue la « Soft Law » (Sous-Section II).

19 Le Réseau anticorruption pour l'Europe orientale

et l'Asie centrale (« ACN ») ne couvre qu'une vingtaine d'Etat

membres, par exemple.

25

Sous-Section 1. L'environnement juridique « Hard Law

» de la lutte contre la Corruption

§1. Présentation de la Hard Law

Le terme de « Hard Law » se définit surtout

par opposition à la « Soft Law », qui est un ensemble

d'instruments quasi-répressifs.

La « Hard Law » est donc la « Loi » au

sens large, avec tout ce que cela implique en matière de droit

pénal. Ainsi, les organes chargés de la lutte contre la

Corruption sont clairement définis, tout comme les sanctions encourues

en cas d'irrespect des règles, à la détermination du

quantum des sanctions près. Les compétences de ces

autorités sont clairement définies et des règles de

procédures s'imposent à elles.

Par ailleurs, la Loi trouve sa légitimité dans

ses organes émetteurs, ceux-ci étant gouvernementaux et

détenant leur pouvoir de la Loi, voire de la Constitution (ou des

équivalents de chaque Etat).

La Hard Law reste la référence absolue

lorsqu'il s'agit d'établir un programme de Compliance en entreprise, en

ce qu'il s'agit de normes « sûres », dont la portée est

connue et dont la concrétisation est observable et compréhensible

au regard de la jurisprudence.

Aujourd'hui, de par les efforts précités, la

plupart des Etats sont dotés de Lois anticorruption. Celles-ci

étant nombreuses, ne seront développées que les plus

symboliques au niveau mondial.

§2. Les caractéristiques des normes

étatiques au travers de l'exemple français

Les normes étatiques diffèrent, bien

évidemment, les unes des autres. Cependant, celles-ci poursuivant le

même objectif, de nombreuses similitudes dans l'architecture du

dispositif anti-corruption sont à noter.

L'exemple du dispositif français, à travers un

panorama des caractéristiques majeures soulignées par le rapport

de suivi de l'OCDE20, permet d'avoir un certain aperçu de ce

que peut être la lutte contre la Corruption dans un Etat qui n'est pas

encore impliqué au niveau d'autres pays tels que les Etats-Unis

d'Amérique et leur FCPA, ou le Royaume-Uni et son « UKBA

» (United-Kingdom Bribery Act)21.

L'exemple français est d'autant plus intéressant

que la France est une puissance économique importante, et qu'elle est

particulièrement active dans d'autres matières intéressant

la Compliance, tels que le droit de la concurrence et la LAB. Mais

l'évolution du dispositif français contre la Corruption

mérite également une analyse, puisque celle-ci est à

l'image de ce que l'on peut voir dans la plupart des Etats.

20 Rapport sur l'application de la Convention sur la lutte

contre la corruption d'agents publics étrangers dans les transactions

commerciales internationales et de la recommandation de 1997 sur la lutte

contre la corruption dans les transactions commerciales internationales, phases

1 et 2.

21 UK Bribery Act 2010, entré en vigueur le 1er

juillet 2011.

26

Le premier élément important est le fait que

cette évolution soit récente et donc encore en cours. Ainsi, le

rapport OCDE nous indique que la France a développé un nouvel

arsenal législatif à partir de 200022. Auparavant,

deux caractéristiques similaires à d'autres droits

anti-corruption étaient à noter.

Premièrement, la déductibilité fiscale de

pots-de-vin, pour les sociétés qui en avaient fait usage, a

été interdite. Cette évolution est notamment

consécutive à la Convention OCDE, sous l'impulsion des

Etats-Unis.

Secondement, la corruption d'agents publics a

été étendue aux agents publics étrangers, alors

qu'auparavant, le code pénal23 n'incriminait que la

corruption active et passive de personnes françaises dépositaires

de l'autorité publique.

Cet élargissement des personnes concernées par

des actes constitutifs de l'infraction de corruption est caractéristique

de l'évolution la lutte contre la Corruption au sein d'un Etat. Il est

à noter que cette transformation est actuellement en train de se faire

à l'échelle mondiale.

Ainsi, la loi indienne, par exemple, n'incrimine que les actes

de corruption des agents publics indiens. Elle n'incrimine ni la corruption de

personnes indiennes qui n'ont pas cette qualité, ni les agents publics

étrangers. Cette situation est vouée au changement24.

Ce changement apparaît toutefois très difficile dans cet Etat

comme dans de nombreux autres, comme en témoigne le report

perpétuel de l'adoption de ce projet de loi par la Chambre basse du

Parlement indien.

Un autre pan de l'adoption par les Etats des obligations

qu'ils ont en vertu des Conventions internationales dont ils sont signataires

est la multiplication des normes anticorruption.

Ainsi, en France, peut être citée la loi de

199325 qui a institué, entre autres, le SCPC. Doivent

également être citées toutes les adoptions de Conventions

internationales : la Convention OCDE du 17 décembre 1997, entrée

en vigueur en France le 29 septembre 2000 ; les Conventions de Strasbourg des

27 janvier 1999, 15 mai 2003 et 4 novembre 1999, adoptées en

200826 ; ou encore la Convention des Nations unies contre la

corruption du 31 octobre 2003 (dite « de Mérida

») entrée en vigueur en France le 14 décembre

2005

Toutes ces lois renforcent la lutte contre la Corruption en

France (en tout cas dans le discours). Il est d'ailleurs notable - puisque cet

aspect se retrouve dans d'autres législations - que ces lois directement

inscrites dans la lutte contre la Corruption mettent également

22 Loi n°2000-595, relative à la lutte contre

la corruption, modifiant le code pénal et le code de procédure

pénale, 30 juin 2000.

23 Articles 433-1 et 432-11 du code pénal.

24 Projet de loi, Jan Lokpal Bill 2011.

25 Loi n° 93-122 du 29 janvier 1993

relative à la préve ntion de la corruption et à la

transparence de la vie économique et des procédures

publiques.

26 Convention de Lutte contre la corruption active et

passive d'agents étrangers publics nationaux et étrangers, 27

janvier 1999, décret n°2008-67, publié au JO le 6 juillet

2008, p. 10865 ; Convention de Lutte contre la corruption active et passive

d'arbitres nationaux ou étrangers et de jurés nationaux ou

étrangers, 15 mai 2003, décret n°2008-672, publié au

JO le 6 juillet 2008, p. 10867 ; Convention de Réparation civile du

préjudice subi du fait d'un ace de corruption, 4 novembre 1999,

décret n°2008-673, publié au JO le 6 juillet 2008, p. 10

873.

27

l'accent sur les différentes formes sous lesquelles se

présente la Corruption (trafic d'influence, blanchiment du produit de la

corruption, infractions comptables)27.

Ainsi, le champ d'application de la lutte contre la Corruption

s'élargit à la fois par la qualité des personnes qui

peuvent être impliquées dans des actes de Corruption, mais

également par un nombre d'actes infractionnels de plus en plus

élevé.

Enfin, le dernier point important à souligner dans

l'évolution de la lutte contre la corruption est la mise en oeuvre de la

responsabilité des personnes morales. Même si la Corruption

pouvait, dès 1994, entraîner la responsabilité de personnes

morales, celle-ci est maintenant possible en France dans le cadre global de

l'article 121-2 du code pénal, depuis 200428 (sauf rares

exceptions).

Cette évolution qui intéresse directement la

Compliance au sein des entreprises est aussi un élément en

développement dans certains Etats. Elle est capitale dans la lutte

contre la Corruption. Celle-ci est d'ailleurs très récente chez

certains de nos voisins, comme l'Espagne29.

Toutefois, si cette lutte semble avoir trouvé son

élan « sur le papier », il n'en reste pas moins que son

effectivité est critiquable.

Premièrement, en ce qui concerne les sanctions

effectivement prononcées en matière de Corruption. Entre 1990 et

2004, sur 3600 condamnations prononcées annuellement, seules 100 l'ont

été pour des faits de corruption. Par ailleurs, si les sanctions

prévues par le code pénal en cas de corruption sont

élevées (150.000€ et jusqu'à dix ans d'emprisonnement

pour les personnes physiques), les peines effectivement prononcées par

les tribunaux aboutissent presque uniquement à des peines d'amende assez

modérées et à des peines de prison avec sursis partiel ou

total30. La Corruption ne fait ainsi pas exception en matière

de droit pénal des affaires puisque les peines de prison

prononcées y sont quasi-inexistantes.

Ensuite, la lutte contre la corruption se heurte à des

problèmes d'ordre procéduraux. Si ceux-ci sont différents

pour chaque Etat engagé dans la lutte contre la Corruption, ils n'en

restent pas moins présents avec leurs caractéristiques propres

dans un grand nombre d'Etat.

En France, les deux obstacles majeurs de cette nature sont

d'abord un délai très court de prescription de la Corruption

(trois ans), pour une infraction appartenant à ce que l'on nomme la

délinquance astucieuse. Cet obstacle a pour conséquence que les

faits de corruption soient plus souvent poursuivis sur le fondement de l'abus

de biens sociaux ou de blanchiment dont la prescription est repoussée

à la découverte des faits. L'autre obstacle de taille pour la

poursuite de la Corruption est la preuve du « pacte de Corruption ».

Un obstacle qui est, là encore, contourné par l'incrimination des

faits en question sur le fondement d'une autre infraction proche de la

Corruption.

27 M.E. Boursier Chronique de droit pénal de

l'entreprise N°2, LPA, 27 octobre 2008.

28 Loi n° 2004-204 du 9 mars 2004 portant adaptation

de la justice aux évolutions de la criminalité, dite «

Perben II».

29 La réforme du Code pénal espagnol,

entrée en vigueur le 23 décembre 2010, introduit pour la

première fois la responsabilité pénale des personnes

morales, notamment des entreprises.

30 Cf. référence 22 ci-dessus.

28

Enfin, la dernière critique que l'on peut faire

à la France en matière de Corruption, comme à beaucoup

d'Etats, c'est un manque de volonté politique et donc un manque de

moyens pour les organes en charge de cette lutte.

La figure de proue de ce constat reste le SCPC, dont les

travaux semblent plus se concentrer sur le manque de moyens de l'institution

(tant financiers que procéduraux, puisqu'il ne dispose d'aucun pouvoir

d'enquête) et le rôle qu'elle pourrait avoir si la situation venait

à changer, que sur la lutte contre la Corruption. Cette citation

tirée du dernier rapport du SPCP en est une bonne illustration : «

Force est de constater que la loi du 29 janvier 1993, qui a

créé le SCPC, limitée d'emblée par sa censure par

le Conseil constitutionnel ci-dessus évoquée, et jamais

réécrite, n'est plus adaptée aux besoins actuels de la

société française ni aux standards internationaux [...J.

Par ailleurs, la situation matérielle du SCPC, tant en effectifs qu'en

capacité budgétaire [...J doit être revue afin de permettre

la poursuite de ses activités et a fortiori leur extension. »

31.

Lorsque la poursuite même des activités de

l'organe chargé de la lutte contre la Corruption est remise en cause par

ses membres, il ne fait pas de doute que la situation est clairement

insatisfaisante et donc très en dessous des modèles en la

matière.

§3. La Banque Mondiale, le FCPA et le UKBA comme

institutions chargées de la lutte contre la Corruption à

l'échelle mondiale

Si l'échec de la France dans la lutte effective contre

la corruption est un constat qui est également valable pour la grande

majorité des Etats, il n'en reste pas moins que la Loi contre la

Corruption est bien effective dans le monde.

Ainsi, le FCPA, l'UKBA et la Banque Mondiale, loin de pouvoir

corriger la situation à l'échelle de chacun des autres Etats,

s'affichent-t-ils comme de véritables régulateurs, voire

superviseurs de la lutte contre la Corruption à l'échelle

mondiale. Comme c'est à cette dimension qu'opèrent les

entreprises internationales, ce sont donc ces règles qui vont servir de

références principales aux services de Compliance.

S'il ne s'agit pas, pour le FCPA et l'UBKA d'institutions au

sens d'« institutions politiques » tels que les tribunaux ;

l'importance de ces textes est telle qu'elle dépasse celle du simple

texte de loi pénale d'un Etat.

Le FCPA dont une rapide description de son évolution a

déjà été développée est l'instrument

qui permet aux juridictions civile (Security Exchange Commission - «

SEC ») et criminelle (Department of Justice - «

DOJ ») de sanctionner les entreprises dans le cadre de la

lutte contre la Corruption. Grâce à une compétence

juridictionnelle extrêmement large, un rôle précurseur et

des sanctions exemplaires, cet instrument juridique est considéré

comme la référence en matière de lutte contre la

Corruption. Le FCPA est donc logiquement repris par tous les services de

Compliance anti-corruption pour fixer le cadre de leur action.

Le FCPA n'a pas une importance qui se limite aux Etats-Unis,

grâce à des critères de juridiction très larges

(développés plus loin dans cet écrit). Si les Etats-Unis

peuvent se permettre de se déclarer compétents pour des faits qui

se sont déroulés loin des Etats-Unis,

31 Rapport du SCPC pour l'année 2010 au premier

ministre et au garde des sceaux, ministre de la justice et des

libertés.

29

c'est aussi grâce à la puissance

économique que représente ce pays. En effet, s'il était

éventuellement possible de contester la compétence du FCPA

auprès d'autres autorités, voire de nier sa compétence,

cela reviendrait à s'exposer à des mesures de la part des

Etats-Unis qui pourraient être bien plus dommageables que les lourdes

sanctions du DOJ et de la SEC.

L'UKBA, est, quant à lui, un instrument beaucoup plus

récent que le FCPA, puisqu'il date de 2010 et n'est entré en

vigueur que le 1er juillet 2011. Il s'érige lui aussi comme

une norme mondiale du fait de prévisions larges, tant au niveau de la

compétence des tribunaux chargés de sanctionner les infractions

à cette loi, que les infractions elles-mêmes. On notera à

ce propos la Section 7 de l'UKBA qui met en place une infraction très

large d' « échec à la prévention de la Corruption de

la part d'une entreprise ». Cette infraction préoccupe d'autant

plus les services de Compliance que les critères de compétence

des tribunaux sont spécialement élargis pour cette

infraction.32

L'UKBA est une préoccupation supplémentaire pour

les entreprises concernées par la lutte contre la Corruption. De part

une compétence et des infractions assez largement définies et un

certain manque de recul sur une loi qui a à peine un an, il y a fort

à parier que son appréhension sera un des principaux enjeux pour

la Compliance anti-Corruption.

Enfin, la Banque Mondiale, qui est une institution au sens

structurel du terme, peut être considérée comme faisant

partie des émetteurs de « Hard Law ». Ainsi, si celle-ci a,

comme les institutions classées dans la « Soft Law » (voir

Sous-Section 2 ci-après), son lot de prévisions anti-corruption.

Sa légitimité est par ailleurs certaine, à la fois de par

son impact économique, les circonstances de sa mise en place, mais aussi

et surtout, son pouvoir de sanction réel.

Ainsi, dans un domaine du droit extrêmement

régalien, où les institutions (pénales) internationales

ont des pouvoirs extrêmement limités et uniquement pour les

infractions les plus graves, la Banque Mondiale, sans être une

juridiction pénale, a un pouvoir sanctionnateur réel.

32 Section 7(3) et Section 12(5) de l'UKBA.

Celui-ci se traduit sous la forme d'une « liste noire

»33 d'entreprises et d'individus. Figurent sur cette liste des

personnes qui ont fait l'objet d'enquêtes de la part de la Banque

Mondiale, pour des faits de corruption, et ont été reconnues

« coupables » de malversations dans ce cadre. Ces entreprises ne

peuvent plus prétendre aux appels d'offres de la Banque Mondiale pendant

une certaine durée fixée par la Banque. Dans certains cas, la

Banque Mondiale peut même annuler des prêts qu'elle a consentis

dans le cadre de ses appels d'offre. Ce fut récemment le cas pour l'une

des plus grandes entreprises canadiennes, SNC-LAVALIN. Celle-ci s'est vu

annuler un prêt de 1,2 milliards de dollars, après la

découverte, par la banque mondiale, de preuves de Corruption de la part

de cette entreprise, lors de la construction du pont de Padma au

Bengladesh34.

33 World Bank Listing of Ineligible Firms &

Individuals, Fraud and Corruption.

http://web.worldbank.org/external/default/main?theSitePK=84266&contentMDK=64069844&menuPK=116730&pa

gePK=64148989&piPK=64148984

34 Déclaration de la Banque Mondiale, 29 juin 2012

:

http://www.worldbank.org/en/news/2012/06/29/world-bank-statement-padma-bridge

30

Il s'agit donc d'un double pouvoir de sanction de la Banque

Mondiale : à la fois une sanction économique directe, de par

l'exclusion des entreprises de marchés importants, voire d'annulation de

prêt ; mais aussi sanction indirecte, de par l'inscription de la personne

concernée sur cette liste publique.

Par ailleurs, s'il est assez paradoxal de voir une

organisation mondiale disposer d'un pouvoir répressif de cette

envergure, il est peut-être encore plus paradoxal d'observer que la lutte

contre la Corruption implique un nombre élevé d'acteurs qui n'ont

pas ce pouvoir, mais qui n'en énoncent pas moins des règles dont

la portée n'est pas certaine.

Sous-Section 2. La « Soft Law » dans la lutte

contre la Corruption

§1. Présentation de la Soft Law

La « Soft Law », ou « droit mou » est

constituée en matière de Corruption par un nombre d'institutions

étonnamment important. Ce nombre est surprenant dans la mesure où

il s'agit à la fois du domaine très régalien du droit

pénal où les organisations internationales ont de la

difficulté à trouver un rôle effectif, mais

également du fait que bon nombre de ces institutions ne sont même

pas gouvernementales !

La « Soft Law » dans le domaine de la lutte contre

la Corruption est émise par toutes sortes d'institutions. Certaines sont

gouvernementales, d'autres ne le sont pas mais sont dotées d'une

certaine notoriété. Enfin, d'autres émetteurs dont la

légitimité n'est pas certaine s'érigent aussi en tant que

producteurs de codes de conduites, de guides et autres chartes. Par ailleurs,

les entreprises elles-mêmes, qui publient leurs codes éthiques

(pour des raisons de communication qui seront développées

après) sont pour leurs clients, voire leurs concurrents, de bons

indicateurs quasi-normatifs.

La « Soft Law » a d'autant plus d'importance pour la

Compliance que celle-ci ne poursuit pas, comme il l'a été dit, un

but de conformité fidèle et aveugle à la loi. Dans cette

mesure, ces instruments qui n'ont pas comme vocation principale de faire

respecter le droit sont intéressants, notamment de par leurs approches

souvent plus pragmatiques que la Loi.

§2. Les principaux organismes émetteurs de

Soft Law

Il est difficile de présenter quelques organes

émetteurs de « Soft Law » sans en faire un inventaire, ni une

description trop succincte.

Les organes qu'il faut citer en premier sont ceux qui sont

gouvernementaux (les plus intéressants étant

intergouvernementaux). Ceux-ci n'ont pas vocation à s'adresser

directement aux entreprises. Le droit pénal reste en effet très

régalien et les organisations internationales n'ont pas vocation ni

à imposer des Lois, ni à sanctionner directement les

entreprises.

31

Les institutions majeures sont surtout l'OCDE, l'ONU, le FMI,

le Conseil de l'Europe (qui est plus présent dans la lutte contre la

Corruption que l'Union Européenne) ou encore ses équivalents

non-européens.

La « Soft Law » émise par ces institutions

reste une référence sûre pour les entreprises. Ces

institutions sont légitimes et les textes ainsi émis ont vocation

à « devenir de la Loi » un jour (par le mécanisme de

transposition, par exemple). Par ailleurs, ces institutions ont les moyens

d'une lutte efficace, que ce soit de par leur importance politique, ou bien

grâce à la mise en place d'organes tels que le «

GRECO »35.

Vient ensuite la « Soft Law » qui n'est pas

gouvernementale, mais qui, de par l'importance des membres qui composent son

institution, a une certaine légitimité. On peut par exemple citer

la CCI ou Transparence Internationale (« TI »), qui

sont de bonnes références en matière de lutte contre la

Corruption, pour les services de Compliance.

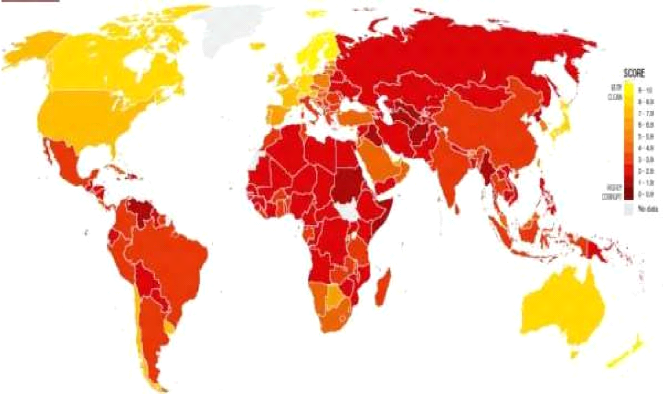

Transparence Internationale émet notamment une carte

mondiale de la Corruption36 ainsi qu'un classement des Etats selon

leur indice de Corruption37. Ces outils servent notamment de

référence pour les services de Compliance, au moment

d'établir des procédures proportionnées à leurs

zones d'activités. Cet organisme émet également beaucoup

de rapports intéressant directement les entreprises38.

Enfin, viennent des émetteurs de « Soft Law »

qui ne sont ni gouvernementaux, ni avec une légitimité bien

définie. On peut, par exemple, citer le « GIACC

» (Global Infrastructure Anti Corruption Centre), qui est une

organisation indépendante à but non lucratif. Ou encore «

ACET » (Global Anti-Corruption Education & Training

Project) qui regroupe plusieurs associations de lutte contre la Corruption,

dans le but d'établir un programme de formation contre la Corruption

(avec notamment un film, une présentation PowerPoint et un guide

d'apprentissage). On peut encore énoncer TRACE, autre organisation

indépendante à but non lucratif émettant des guides pour

lutter contre la Corruption ou encore une certification pour les entreprises,

accréditant d'un bon respect des normes anti-Corruption...

Plusieurs niveaux de « Soft Law », existent donc.

Certains ont une légitimité qui n'est plus à prouver. Pour

d'autres, comme GIACC, ACET ou TRACE (qui font partie, au demeurant, des plus

sérieuses institutions de ce niveau), il est difficile de savoir quel

crédit leur donner et à quel point il est possible de s'y fier.

C'est là que se pose la question de la place ambigüe de la «

Soft Law ».

§3. La place ambigüe de la Soft Law

Si on peut accorder à la « Soft Law » un

certain nombre d'avantages, celle-ci présente aussi beaucoup

d'inconvénients.

35 GRECO : « GRoupe d'Etats contre la COrruption »,

créé en 1999, chargé du suivi de la lutte contre la

Corruption dans les 45 Etats européens et les Etats-Unis.

36 Cf. Annexe 2

38 Notamment, « Transparency in Corporate Reporting:

Assessing the World's Largest Companies », rapport sur les 500 plus

grandes entreprises mondiales, 10 juillet 2012.

37

http://www.transparence-france.org/e_upload/pdf/classement_ipc_2011.pdf

32

Le premier avantage, c'est qu'elle permet, dans un domaine

très jeune, mais où le droit à l'erreur n'est pas

économiquement permis, d'avoir des bases autres que la Loi, qui poursuit

un objectif très clair mais aussi très « étatique

» ; avec tout ce que cela implique de distance avec la

réalité des affaires.

En cela, la « Soft Law » non gouvernementale

répond au besoin de repère pour les entreprises. Il s'agit d'un

repère, non seulement pour poser les bases d'une politique de

Compliance, mais également pour suivre l'évolution du droit de la

Corruption.

Les organismes tels que GIACC ont aussi le gros avantage

d'être totalement gratuits. Ce qui n'est pas une mince qualité au

regard du caractère complet de leurs travaux.

La « Soft Law » permet donc d'apporter des

interprétations de la Loi, voire de la compléter.39

Cependant, certains inconvénients de taille sont à noter.

Tout d'abord, la multitude de ces « règles »

entretient un certain flou dans l'ordonnancement de cette « Soft Law

». Difficile, en effet, de déterminer qui de l'OCDE, de l'ONU ou du

Conseil de l'Europe aurait le plus de « valeur » en cas de divergence

d'opinion. Dans cette hypothèse, il reviendrait à la Compliance

de s'assurer d'appliquer la notion la plus sévère, pour

éviter un maximum de risques.

Ensuite, se pose la question de savoir ce

qu'entraînerait le non-respect d'une norme de « Soft Law ». A

priori rien, puisque ces institutions n'ont pas de pouvoir de sanction. Dans ce

cas, il convient de se demander quelle est la légitimité de ces

normes. Qui de l'entreprise qui se serait fondée sur une norme de «

Soft Law », mais n'aurait pas répondu aux contraintes de la Loi ?

Pourrait-elle utiliser cet argument comme défense ?

Enfin, se pose également la question des

finalités réellement poursuivies par ces organisations

privées, dans une sphère qui reste tout de même

économique et dont les enjeux financiers sont extrêmement

importants.

Section III. Les Finalités affichées de la

lutte contre la Corruption

La lutte contre la Corruption a évidemment comme

rôle affiché d'éradiquer la Corruption. Mais quelles sont

les raisons de cette lutte ? Pourquoi la Corruption est-elle nuisible pour ces

institutions ? Quels sont les intérêts défendus, entre les

discours et la réalité de cette lutte ?

Il convient donc de s'intéresser au rôle que ces

institutions veulent donner à la lutte contre la Corruption

(Sous-section 1), avant de s'interroger sur la pertinence de faire peser un si

grand poids sur les entreprises (Sous-section 2).

39 C. ROQUILLY & C. COLLARD, « De la

conformité réglementaire à la performance : pour une

approche multidimensionnelle du risque juridique », Septembre

2009.

33

§1. Une finalité très

idéologique

Les raisons affichées au niveau mondial de la lutte

contre la Corruption sont - et c'est aussi le rôle des organisations

internationales - parfois très idéologiques.

L'ONU énonce ainsi que « la corruption est un

mal insidieux dont les effets sont aussi multiples que

délétères. Elle sape la démocratie et l'état

de droit, entraîne des violations des droits de l'homme, fausse le jeu

des marchés, nuit à la qualité de vie et crée un

terrain propice à la criminalité organisée, au terrorisme

et à d'autres phénomènes qui menacent l'humanité

»41. Cette déclaration place donc la Corruption en

tant qu'infraction majeure à l'échelle du monde, pratiquement au

niveau des crimes contre l'humanité. Mais il n'est pas prévu que

la corruption fasse partie des attributions des tribunaux pénaux

internationaux pour le moment.

Plus prosaïquement, l'ONU déclare également

que « ce sont les plus pauvres qui en pâtissent le plus, car,

là où il sévit, les ressources qui devraient être

consacrées au développement sont détournées, les

gouvernements ont moins de moyens pour assurer les services de base,

l'inégalité et l'injustice gagnent et les investisseurs et

donateurs étrangers se découragent. La corruption est une des

grandes causes de mauvais résultats économiques ; c'est aussi un

obstacle de taille au développement et à l'atténuation de

la pauvreté » 40.

La Convention OCDE, quant à elle, énonce des

objectifs qui semblent tout de même plus proches de la

réalité des entreprises, dont le rôle n'est pas - du moins,

en principe - de réduire la pauvreté à l'échelle

mondiale. Ainsi sont mis en avant le fait qu'il s'agit d'un «

phénomène répandu dans les transactions commerciales

internationales [...] qui suscite de graves préoccupations

morales et politiques, affecte la bonne gestion des affaires publiques et le

développement économique et fausse les conditions internationales

de concurrence.» 41. Ce rapprochement des grandes valeurs

morales et des préoccupations des sociétés commerciales

est déjà plus intéressant.

Le rôle donné à la lutte contre la

Corruption par l'OCDE a beau paraître moins proéminent, celui-ci

apparaît néanmoins plus à la portée des

entreprises.

Le UKBA fait honneur au pragmatisme anglais fait lui aussi

état du principe d'une « libre concurrence juste

».42

C'est en effet en intéressant les entreprises sur les

avantages de la lutte contre la Corruption autant qu'en les sanctionnant

sévèrement en cas de non-respect que les institutions ont le plus

de chance d'intéresser les sociétés dans cette

démarche. Le rôle de cette lutte (et donc d'un service de

Compliance) leur paraîtra d'autant plus important s'il peut leur

permettre de gagner de l'argent !

Ces mentions ne sont pas sans entraîner une

réflexion sur les bénéfices qu'une entreprise pourra

tirer, à long terme, si elle venait à s'engager dans la lutte

contre la Corruption. Mais le vrai souci qui semble se poser est une question

de proportions, d'échelle et de la capacité qu'a une entreprise,

à son niveau, pour lutter contre la Corruption.

40 Cf. supra 11, Convention ONU, « Avant-Propos

».

41 Préambule de la Convention OCDE.

42 UKBA, Section 9, « Guidance», 2010.

34

§2. La délégation aux entreprises d'un

rôle étatique

L'OCDE et l'ONU, en tant qu'institutions internationales ne

peuvent qu'inciter les Etats à la mise en place d'une lutte efficace

contre la Corruption. En effet, le pouvoir normatif n'appartient qu'aux Etats.

Cette affirmation est d'autant plus vraie dans le domaine du droit pénal

qui est très régalien.

Le droit pénal est en effet, de par sa nature

particulière en son importance dans la gestion des normes sociales, le

monopole de l'Etat. Ce dernier est, en principe, seul compétent pour

sanctionner les personnes (morales et physiques).

Cependant, devant l'échec des Etats dans la lutte

contre la Corruption qui est pénale par nature, force est de constater

que le rôle de l'éradication de la Corruption est principalement

dévolu aux entreprises (et surtout les entreprises internationales).

C'est un volet de la Compliance non négligeable,

puisqu'elle se doit d'édicter des normes internes à l'entreprise

à même de sanctionner les individus qui la composent. In fine, les

régulateurs effectifs que sont les juridictions compétentes pour

faire appliquer le FCPA et l'UKBA se concentrent sur les personnes morales.

Charge appartient alors aux entreprises de tout mettre en oeuvre à leur

échelle pour éviter les faits de corruption.

Cette charge qui consiste pour l'entreprise en la mise en

place des procédures de prévention, de sanctions (disciplinaires)

et un contrôle régulier (enquêtes internes) est en

réalité celle qui devrait appartenir aux pouvoirs publics.

Les régulateurs n'ont alors qu'on rôle plus

aisé de vérification de la mise en place effective de tels

mécanismes. Les obligations posées par la Section 7 de l'UKBA et

la loi Sarbanes-Oxley43 en sont les parfaites illustrations.

Ces deux lois sanctionnent les entreprises lorsque celles-ci

ne peuvent pas prouver la mise en place de mécanismes suffisants pour

lutter contre la Corruption en leur sein.

Le rôle de la Compliance devient ainsi celui d'un

régulateur à sa propre échelle et les régulateurs

étatiques n'ont plus qu'à vérifier que le rôle

censé leur appartenir a bien été rempli par les

sociétés.

Au-delà de la contrainte économique que cela

représente et qui est un des enjeux de la mise en place d'un service de

Compliance anti-Corruption efficace, il est légitime de se demander si

la finalité d'une entreprise est bien celle-ci. En effet, la raison

d'être d'une société réside plus dans son objet

social que dans le contrôle du respect des normes sociales !

Quoi qu'il en soit, cette dimension du respect des normes

pénales par l'entreprise est la raison d'être des services de

Compliance qui se doivent d'être irréprochables sur leur

connaissance desdites normes, afin de mettre en place un service efficace mais

défendant avant tout les intérêts d'une entreprise sans qui

elles n'auraient pas d'existence.

43 Loi du 31 juillet 2002 (Pub. L. No. 107-204, 116 Stat.

745) dite Sarbanes-Oxley Act.

35

CHAPITRE DEUXIEME

LA DIMENSION NORMATIVE DE LA

COMPLIANCE ANTI-CORRUPTION

La Compliance ne peut établir son rôle qu'en

connaissant le mieux possible son environnement juridique. En matière de

Corruption, de par la jeunesse de la lutte, et donc de la présence d'une

incertitude marquée, il convient de se demander ce que recoupe

réellement la notion de Corruption (Section I). Puis dans un

deuxième temps, il est nécessaire de savoir où se situe

cette lutte face aux incertitudes de la matière et qui en sont les

acteurs institutionnels (Section II). Enfin, pour assumer au mieux son

rôle, un service de Compliance se doit de cerner les véritables

objectifs poursuivis par ces acteurs (Section III), afin de s'adapter au mieux

à ceux-ci.

Section I. Le délit de Corruption tel que

prévu par les textes

La Corruption doit être cernée dans tous ses

aspects par un service de Compliance, afin que celui-ci puisse tracer les

limites de son rôle. Cette notion est large (Sous-Section I) et peut se

présenter sous différentes formes pour l'entreprise (Sous-Section

II).

Sous-Section I. La notion de Corruption

§1. Les caractères généraux de

la Corruption

Toutes les Lois et « Soft Law » ont chacune leur

définition de la Corruption. Bien entendu, les définitions se

recoupent et il est donc possible d'en dégager des caractères

communs, voire de tenter d'en donner une définition de

synthèse.

Si une telle définition devait être

trouvée, notamment pour l'appréhension par un service de

Compliance de son champ d'action, il faudrait que celle-ci soit la plus large

possible, pour ne pas exclure indument une prévision et donc s'exposer

à un risque de non-Compliance.

Pour pouvoir être comprise du plus grand nombre,

notamment pour sensibiliser les membres de l'entreprise, la définition

de la Corruption que choisira un service de Compliance doit être

définie dans des termes simples.

Ainsi une définition de la corruption au sens le plus

large pourrait-elle être celle-ci : la corruption est l'acceptation ou la

proposition d'un avantage indu, en vue d'obtenir une contrepartie.

36

Toutefois, la notion de Corruption est assez complexe,

notamment en ce qu'elle regroupe d'autres comportements. Par ailleurs, si une

définition générique de la Corruption devait être

donnée dans le cadre du droit de l'entreprise, celle-ci devrait faire

apparaître certains caractères propres à la lutte contre la

Corruption. Le concept déterminant d'agent public devrait notamment

être décrit, sans toutefois écarter le fait que la

conception d'une Corruption centrée sur un agent public est en voie

d'évolution.

Prenant compte de ces contraintes et réalités

propres à la forme que prend la Corruption à travers la lutte

menée contre elle, la définition suivante apparaît comme

adaptée : « la corruption est un acte par lequel on cherche

à obtenir un avantage indu pour soi, pour autrui, pour son entreprise en

cherchant à obtenir d'un agent public ou d'un agent privé qu'il

ne respecte pas ses obligations légales ou

professionnelles.»44. Cette définition a le

mérite de donner une définition simple mais complète de la

Corruption, en faisant apparaitre les particularismes de la lutte contre la

Corruption et en n'excluant pas la tentative (elle aussi punie au titre de la

Corruption).

En effet, la définition de Corruption telle

qu'appréhendée par un service de Compliance se doit d'être

absolument complète, au risque d'occulter les prévisions de

certains textes contraignants qui s'appliquent à elle.

Cela s'illustre bien avec les notions de Corruption «

passive » et « active ». La Corruption « active », qui

est l'infraction commise par la personne qui promet ou verse le pot-de-vin, est

prévue dans tous les textes anti-Corruption. En revanche, ce n'est pas

le cas de la Corruption « passive ». Cette notion renvoyant à

l'infraction commise par la personne qui accepte le pot-de-vin est ainsi

expressément exclue de la Convention OCDE.45

La Compliance d'une entreprise à dimension

internationale, dans son optique de protection de l'entreprise contre les

risques pénaux, devra donc prévoir une définition de la

Corruption à la fois « passive » et « active ». Dans

le cas contraire, celle-ci se verrait exposée à un risque de

sanction de la part des institutions qui considèrent la Corruption

« passive » comme une infraction.

Cette réflexion de la Compliance doit ainsi être

faite pour tous les aspects de la Corruption ; d'où l'importance de bien

analyser toutes les composantes de la Corruption.

Cet exercice est d'autant plus difficile que les lois sont

nombreuses à l'échelle des Etats, et viennent se cumuler aux

règles à portée internationale. Il s'agira pour la

Compliance de rechercher en permanence la règle qui est la plus

complète, qui englobe le plus de comportements différents, voire

de cumuler des règles qui se complètent (non dans leur

effectivité, mais dans leurs prévisions, l'entreprise

étant susceptible d'être sanctionnée par toutes les

juridictions compétentes).

Ce cas de figure se présente également pour la

responsabilité des personnes morales et physiques. Outre le fait que

certains Etats ne prévoient pas de responsabilité des personnes

morales (auquel cas, la Compliance ne se basera évidemment pas

uniquement sur cette loi, puisque les textes à portée

internationale la prévoit), le déclenchement des

responsabilités

45 Convention OCDE, commentaires relatifs à la

Convention, Généralités.

44 C. CUTAJAR, « la lutte contre la corruption »,

Cahiers de droit de l'entreprise n°4, juillet 2010.

37

de ces personnes se fait différemment selon que l'on

soit sous l'empire de telle ou telle norme.

Dans ce cas, il ne sera plus question de notions dichotomiques

- auquel cas il suffirait alors à la Compliance de choisir la notion la

plus large - mais d'interpréter les différentes normes pour

établir un dispositif le plus complet possible. La conception

française de responsabilité directe, ou indirecte, et

d'infractions volontaires ou involontaires permettant de déclencher ou

non la responsabilité de l'entreprise devra par exemple être

écartée au profit d'une règle plus simple : s'il y a des

faits de Corruption, alors l'entreprise est en danger, peu importe qui les

commet, et s'ils étaient commis volontairement ou non.

La Compliance devra éviter la Corruption dans

l'entreprise (selon des schémas qui seront développés plus

tard), tout « simplement » !

Encore faut-il savoir ce que regroupe cette notion de

Corruption.

§2. Les infractions connexes à la Corruption

L'emploi d'une majuscule à « Corruption » se

justifie par le fait que cette notion, en plus d'être conçue

différemment selon les systèmes légaux, regroupe des

comportements qui dépassent la définition de la corruption telle

qu'on peut la connaître en France.

Se dégage ainsi, à travers l'analyse des

différentes normes, notes explicatives et autres guides de ces normes et

des décisions de justice, tout un ensemble de comportements

associés à la Corruption.

Ceux-ci sont parfois directement considérés

comme un acte de corruption. C'est le cas de l' « extorsion » par

exemple. L'extorsion est le fait de demander un pot-de-vin (peu importe sa

forme), non pas pour obtenir un service de la part de la personne à qui

on le demande, mais pour que celle-ci évite un désagrément

(comme le fait de ne plus récupérer son passeport). L'extorsion

est parfois accompagnée de violence.

C'est également le cas de la « tromperie »

qui regroupe les notions françaises d'escroquerie et de

faux46. Ce terme désigne une action par laquelle le

corrupteur va demander au corrompu un pot-de-vin, que celui-ci justifiera par

l'emploi de moyens trompeurs.47

C'est encore le cas de la notion parfois difficile à

cerner de « trafic d'influence »48, qui peut aussi

être conçue comme de la Corruption indirecte, selon le cadre de la

norme dans lequel on se situe.

Un autre pan très important du droit du commerce

international est intimement lié à la Corruption : il s'agit du

droit de la concurrence.

46 Article 313-1 du code pénal et articles 4411

à 441-6 du code pénal.

47 Définition du GIACC, anti-corruption training

manual, 2011.

48 Article 433-2 du code pénal

38

Ainsi, la Corruption intervient en relation avec les deux

aspects majeurs de ce droit que sont les ententes et les positions

dominantes.

La Corruption existe dans les ententes de deux façons,

au travers de deux comportements (développés dans la Sous-Section

2 ci-après) : le « Loser's Fee » (qui ne trouve pas de

traduction convenable en français) qui fait partie des ententes sur les

prix et le « Bid Rigging » (difficilement traductible) qui constitue

la manipulation de soumissions d'offres de marchés.

L'abus de position dominante, quant à lui, est

constitué très simplement par une Corruption « active »

de la part de l'opérateur en position dominante, qui demandera à

ses partenaires un pot-de-vin pour que ce partenaire puisse

bénéficier de ses services ou décrocher un marché

auprès de la personne en position dominante.

Enfin, d'autres comportements sont associés indirectement

à la Corruption.

Il s'agit premièrement d'une autre grande

préoccupation de la Compliance (mais financière, cette fois-ci) :

le blanchiment d'argent. Le blanchiment est lié à la corruption

de deux manières. Il est lié à la fois par la

nécessité de « blanchir » le pot-de-vin ; et par la

nécessité de blanchir le produit de ce qui a été

obtenu via le pot-de-vin.

Cette infraction de conséquence est liée

à la Corruption puisque celle-ci va permettre de sanctionner, a

posteriori, la commission des faits de Corruption.

Le deuxième type d'infractions liées à la

Corruption est le groupe des détournements de fonds. Cette notion

correspond en France aux abus de biens sociaux ou autres abus de

confiance.49

Cette infraction est aussi indirectement liée à

la Corruption car le transfert même des biens ou valeurs utilisés

comme pot-de-vin est illégal. En France, il s'agit de la qualification

sous laquelle sont le plus souvent sanctionnés les actes de Corruption,

du fait d'une plus grande facilité de preuve et de règles de

prescription plus larges (le délit étant dans les faits,

imprescriptible) 50.

Le dernier type d'infractions auxquelles est liée la

Corruption est la catégorie les infractions fiscales et autres

infractions en rapport avec la tenue régulière des comptes de

l'entreprise. En effet, la Corruption sera souvent déduite par

l'entreprise de son résultat fiscal, en tant que « charge »,

ce qui est désormais strictement interdit. Il y a aussi le cas où

celle-ci ne sera pas inscrite pour ce qu'elle est réellement dans les

comptes de l'entreprise, voire pas écrite du tout.

49 Articles L241-3-4°et L242-6-3°du code de commerc

e et article 314-1 du code pénal.

Si la Corruption regroupe de multiples comportements dont la

Compliance devra se soucier, il est également intéressant

d'analyser quand et sous quelles formes ces comportements apparaissent en

entreprise. Cette démarche permettra ainsi la mise en place de

procédures spécifiques pour anticiper ces situations

critiques.

50 Phase 2 du rapport de suivi de l'OCDE sur l'application

par la France de la Convention OCDE, 2004.

39

Sous-Section II. Les différentes formes sous

lesquelles se présente la Corruption

Si la Corruption peut se présenter sous des formes

multiples en entreprise, il est un secteur particulièrement sensible et

illustrateur des différentes manifestations de la Corruption auxquelles

est confronté une entreprise : le projet.

Un projet peut se segmenter grossièrement en trois

étapes : la phase précédent un contrat, la phase