4.2. Recommandations par rapport au dispositif

prudentiel

? Risque commercial translaté :

Ce risque est spécifique aux banques islamiques. Il

existe des mesures pour s'en prémunir. Il faudrait que dans le

dispositif prudentiel, la Banque Centrale comme l'IFSB et l'AAOIFI, reconnaisse

l'exposition des banques islamiques à ce risque et rende obligatoire le

respect de certaines réserves prudentielles. Deux types de

réserves sont retenus : le premier est le Profit Equalization

Reserve (PER), qui est une réserve de péréquation des

rendements retenue à partir du revenu brut de la banque avant

l'allocation des profits entre les actionnaires et les titulaires des comptes

d'investissement. Ce mécanisme permet de garder un certain niveau de

profit pour les comptes d'investissement. Le deuxième est

l'Investment Risk Reserve (IRR), qui est une réserve pour

risque d'investissement permettant de prémunir les titulaires des

comptes d'investissement contre d'éventuelles pertes.

D'autres mécanismes peuvent être utilisés

également. Il s'agit du recours à la mobilisation des fonds au

niveau des actionnaires ou encore l'abandon de la commission de gestion (dite

du mudarib) que la banque devait percevoir.

56

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

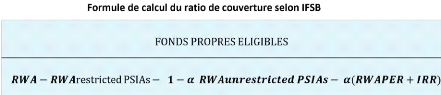

? Rapport fonds propres sur risques

Concernant le rapport fonds propres sur risques, des

réaménagements doivent être faits au niveau du dispositif

prudentiel pour tenir compte de la spécificité des banques

islamiques. En effet, il s'agira surtout de:

· Revoir la pondération des risques en prenant en

compte les risques spécifiques à la finance islamique ;

· Au numérateur, ne pas intégrer les

comptes d'investissement dans les fonds propres pour les institutions

financières islamiques ;

· Pour la déductibilité des

participations, faire la distinction entre les participations émanant

des fonds propres et celles ne faisant pas appel aux comptes d'investissement.

Ainsi le ratio pourrait s'inspirer de la formule de calcul du ratio de

couverture selon IFSB. Ce ratio s'exprime de la manière suivante :

Avec:

PSIA: Profit-Sharing Investment

Accounts (comptes d'investissement)

RWA: risk-weighted assets (actifs

pondérés par les risques)

Restricted PSIAs: comptes d'investissement

restreints (hors bilan)

Unrestricted PSIAs: comptes d'investissement

non restreints (au bilan) PER, IRR: profit equalization

reserves, investment risk reserves á: facteur d'ajustement entre 0% et

100% à la discrétion du régulateur.

4.3. Recommandations concernant la règlementation

fiscale et comptable

Les contraintes imposées par la règlementation

fiscale sont liées à la double taxation au niveau des droits

d'enregistrement et de la TVA. De même, les opérations

financières islamiques sont taxées à la TVA et non

à la TOB. Enfin, les banques islamiques seraient enclines à payer

en plus des impôts, la zakat bien que cette dernière soit

une obligation religieuse, et que les institutions communautaires n'ont pas

vocation à la faire respecter au nom du principe de la

laïcité.

57

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Pour y remédier, des dispositions doivent être

prises. La première étape consisterait à considérer

les opérations financières islamiques (murabaha,

ijarah, wakala, salam...) comme des

opérations bancaires. Ainsi seront-elles soumises à la TOB et non

à la TVA. Ensuite, pour éviter le problème lié

à la double taxation pour les droits d'enregistrement et la TVA, le

principe de la déclaration de commande pourrait être

appliqué à la BI du fait du caractère temporaire de la

possession du bien par cette dernière. Pour finir, les Sukuks

quant à eux peuvent être fiscalisés au même

titre que les actions ou les obligations.

Enfin, concernant la comptabilité, il s'agira

essentiellement de se conformer aux recommandations des standards de l'AAOIFI

pour la comptabilité des produits financiers islamiques, normes

complétées par les normes IFRS. Ces normes de l'AAOIFI portent

notamment sur la comptabilité, l'audit, la gouvernance et

l'éthique conformément à la Gharia.

Au-delà de ces recommandations relatives à la loi-cadre bancaire,

au dispositif prudentiel et à la règlementation fiscale et

comptable, d'autres démarches doivent être entreprises par les

institutions communautaires, les autorités étatiques et

même la population pour promouvoir la finance islamique. Ainsi, il sera

nécessaire de :

· Confier la tâche de l'analyse de la

règlementation bancaire de la zone UEMOA à d'autres cabinets

d'experts en finance islamique pour déterminer quelles sont les

opportunités qu'offre la finance islamique et les conditions à

remplir pour son implantation dans la zone économique ;

· Organiser des séminaires pour former les

dirigeants des banques, et autres fonctionnaires de l'Etat aux techniques et

principes de la FI ;

· Mettre fin aux préjugés selon lesquels

la FI ne serait qu'une forme de finance conventionnelle déguisée

ou encore qu'elle remet en cause le principe de la laïcité. Il sera

dans ce cas nécessaire d'avoir recours aux campagnes de sensibilisation

;

· Impliquer les autorités religieuses dans la

promotion de la finance islamique...etc. Le tableau suivant résume ce

chapitre en y regroupant les textes analysés, les opportunités

qu'ils offrent et leurs limites, ainsi que les dispositions à prendre

:

Tableau II.3 : Récapitulatif de l'analyse de la

réglementation bancaire

LOI CADRE PORTANT REGLEMENATION BANCAIRE

OPPORTUNITES

Dispositions

Commentaire

|

recommandations

|

|

58

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Article 43

Article 56

Article 9

Autres articles

Absence de textes

Permettent déjà d'effectuer de manière

très limitées certaines opérations financières

islamiques, ainsi que d'autres

opérations moyennant

commissions.

Elargir ces prérogatives accordées aux BI.

|

|

Comptes d'investissement

|

CONTRAINTES

|

|

·

|

Statut des déposants

|

· Qualification de la nature et

|

|

·

|

Obligation de

|

du régime des dépôts doit

|

|

restitution

|

être déterminée

|

|

·

|

Problème des comptes restreints

|

|

|

· Allocation des ressources

et des charges

|

· Déterminer la méthode

d'allocation des

charges et des ressources

|

Comptes

|

·

|

Hibah prédéterminé

|

|

courants/d'épargne

|

·

|

Origine des fonds

|

|

|

·

|

Nature et régime de rémunération du

compte

|

|

|

59

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Gestion de liquidité et refinancement

|

Pas de moyen de gestion de liquidité licite pour les BI

du

fait de l'organisation et le

fonctionnement du marché

financier et interbancaire de

l'UEMOA

|

· Reconnaitre et autoriser

l'émission et

l'acquisition des titres financiers islamiques par les BI

· Mettre en place des

techniques de gestions de

liquidité en s'inspirant de l'exemple malaisien, soudanais et

bahreïnien

|

Règles de gouvernance

|

La religion n'est pas prise en

compte dans les règles de

gouvernance. Pas de charia

gouvernance

|

· Mise en place d'un

dispositif institutionnel et

organisationnel : il s'agit

d'une charia board

· Un contrôle indépendant efficace

· Charia déclaration,

diffusion d'information

|

Pénalités de retard

|

Illicite en islam car il s'agit du

Riba. Autorisées pour des

mesures dissuasives.

|

Encadrement des BI pour

qu'elles n'utilisent pas ces

pénalités mais qu'elle les

donne en aumône

|

DISPOSITIF PRUDENTIEL

OPPORTUNITES

|

|

Dispositions

|

Commentaire

|

recommandations

|

Disposition du Dispositif prudentiel

|

Il s'agit de dispositions gênantes et non bloquantes.

Permettent d'effectuer l'activité

bancaire islamique mais de

manière limitée

|

Réaménagements pour

empêcher les dispositions gênantes d'être

bloquantes

|

CONTRAINTES

|

|

60

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Risque commercial

translaté

|

N'est pas pris en compte par les dispositifs prudentiels

|

· PER

· IRR

· Recours aux actionnaires

· Abandon des commissions

|

Rapport fonds propres sur risque

|

Les risques spécifiques à la finance islamique non

pris en compte

|

Formule de calcul du ratio de couverture selon l'IFSB

|

Règlement des

participations

|

Limite les contrats de Musharaka et

Mudaraba

|

Dérogation pour les BI comme pour les

sociétés de capital risque

· Considérer les opérations

financières islamiques comme des opérations bancaires

· Relever les plafonds du ratio

|

A la règlementation des

immobilisations hors

exploitation et

participation des sociétés

immobilières

|

Limite le recours à certains contrats car

difficulté à qualifier les biens des BI. Sont-ils hors

exploitation ou entrent-ils dans cette dernière

|

|

Les BI ont des difficultés à respecter ce ratio

car leurs ressources sont courtes pour des emplois longs

|

· d'intégrer les comptes d'investissements dont la

maturité dépasse deux (2) ans dans les ressources stables des

banques islamiques

· diminuer le ratio

|

Règlementation sur la

liquidité

|

les BI ne peuvent pas utiliser les techniques de

|

Considérer les titres de type islamique à court

|

|

|

financement

|

|

terme

|

|

conventionnelles (prêt

|

à

|

Prévoir les outils de

|

|

intérêt, titrisation).

|

|

gestion de risque de

|

|

Pas de titres financiers

|

|

liquidité conforme à la

|

|

islamiques

|

|

Gharia

|

|

61

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

Ratio de structure de portefeuille

|

Les facteurs religieux et de la

rentabilité ne sont pris en

compte (ou pas assez)

|

· Intégrer la productivité ou

la rentabilité dans les

critères de

décision ou de suivi.

· Intégrer l'étude de projet

dans les

dossiers à instruire

pour l'accord de

classement

|

REGLEMENTATION FISCA LE

OPPORTUNITES

|

Dispositions

|

Commentaire

|

recommandations

|

Règlementation fiscale

|

Dispositions gênantes et non bloquantes

|

Prendre des dispositions pour que les dispositions

gênantes ne deviennent pas gênantes

|

CONTRAINTES

|

Droit d'enregistrement

|

Double taxation

|

Déclaration de commande

|

TVA vs TOB

|

· Opérations financières islamiques

imposées à la TVA et non à la TOB

· Double taxation

|

Considérer les opérations

financières islamiques

comme des

opérations bancaires

|

|

|

Zakat

|

Possibilité de double taxation impôts + Zakat

|

Imbriquer la zakat dans les impôts

|

|

COMPTABILITE

OPPORTUNITES

|

|

Dispositions

|

Commentaire

|

recommandations

|

|

Règlementation comptable

|

Dispositions gênantes et non bloquantes

|

Réaménagements pour

empêcher les dispositions

gênantes d'être

bloquantes

|

|

CONTRAINTES

|

62

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

|

Règlementation comptable

|

La conformité à la Ghania des

|

Prendre en compte les normes

|

|

opérations financières des BI doit ressortir dans

les écritures comptables

|

de l'AAOIFI

|

63

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

|