4. Recommandations

4.1. Recommandations par rapport à la loi-cadre

bancaire

? Comptes courants/d'épargne et

d'investissement :

En l'absence d'une règlementation adaptée, les

dépôts reçus des clients par les BI peuvent

révéler certains problèmes. En effet, le principal

problème est lié à la méconnaissance de la nature

de ces comptes. Par exemple certains titulaires des comptes d'investissement

n'accepteraient pas que la banque leur annonce que les

projets financés par leurs dépôts ont été

investis à perte. D'autres détenteurs de comptes

courants/d'épargne eux, ne comprendraient pas que la banque ne verse pas

de rémunérations dans leur compte comme don. Cette

méconnaissance peut prêter à confusion et constituer une

source de litiges entre la banque et les clients. De ce fait, la loi-cadre doit

prévoir explicitement des textes pour pallier ces insuffisances. Ainsi

certaines dispositions doivent être prises :

· La qualification des régimes des

dépôts doit être déterminée (IFAAS, 2012) :

quels sont les comptes rémunérés ou non ? la banque

islamique à-t-elle l'obligation de verser des dons dans les comptes

ordinaires ? toutes ces dispositions doivent être prévues dans la

loi-cadre bancaire pour éviter tout litige entre la banque et les

clients ;

· La méthode utilisée pour allouer les

coûts de même que celle d'allocation des ressources doit être

prédéterminée dans la loi-cadre et non laissée

à la libre appréciation de la banque islamique qui aura tendance

à privilégier celle qui l'avantage ;

La Banque Centrale pourra donc se référer aux

normes de l'IFSB pour déterminer le régime des comptes

courants/d'épargne et des comptes d'investissement.

? Gestion de la liquidité et problème

du refinancement

La problématique de la gestion de liquidité des

banques islamiques se pose avec acuité.

Remédier à cette difficulté est d'une

importance capitale dans le processus d'implantation de la finance islamique

dans la zone UEMOA. Il en va en effet de la « survie » des banques

islamiques. Pour cela, la première étape de ce processus

consisterait pour les autorités compétentes à reconnaitre

et autoriser l'émission et l'acquisition des titres financiers

islamiques (Sukuk) pour permettre aux banques islamiques de faire face

aux problèmes liés à la gestion de la liquidité.

Ensuite, la Banque Centrale peut s'inspirer de l'exemple des Banques Centrales

de

53

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

la Malaisie, du Bahreïn et du Soudan qui ont mis en

place des instruments de gestion de liquidité efficaces des BI. En

effet, ces dernières ont apporté certaines innovations dont :

· En 2008, La Banque Centrale de Bahreïn (BCB) a

lancé un nouvel instrument financier islamique permettant

l'amélioration de la liquidité à court-terme. En effet, ce

produit, l'Islamic Sukuk Liquidity Instrument

(ISLI) est conçu pour permettre aux IFI et aux banques

conventionnelles d'avoir accès à une liquidité à

court terme contre des Sukuks Ijarah souverains. le but de la

stratégie de la BCB est de créer un marché Sukuk

plus profond et plus liquide, ce qui devrait stimuler et promouvoir un

marché financier islamique plus actif ;

· En juin 2009, La Banque Centrale de Malaisie ou Bank

NEGARA a procédé à la mise en place de la plateforme de

Trading (échange) des Commodity Based Murabaha (CBM).

Le Trading des CBM est un instrument efficace de gestion de

liquidité très utilisé en Malaisie qui utilise l'huile de

palme comme actif sous-jacent aux opérations de Murabaha de

maturité court terme. Cette technique est très pratique dans le

cadre de la politique monétaire des banques centrales car elle permet

d'absorber ou d'injecter de la liquidité selon les besoins. Dans une

situation de surliquidité des banques islamiques, la Banque Centrale

joue le rôle de donneur d'ordre en achetant à crédit

auprès des banques en excès de liquidité de l'huile de

palme. Puis, la Bank NEGARA revend les produits au comptant

légèrement en deca de sa valeur d'acquisition. Elle arrive ainsi

à capter la surliquidité des banques islamiques.

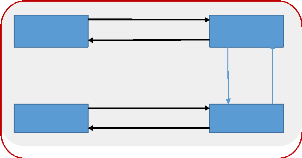

Courtier A

Courtier B

3

1

BC Malaisie

BI A

2

Figure II.4 : Absorption de liquidité au moyen

du CBM :

1. La BI A (en surliquidité) achète cash pour la

BC de l'huile de palme auprès d'un courtier A

2. La BI A vend l'huile de palme à crédit à

la BC au prix d'achat + marge bénéficiaire

3. La BC revend l'huile sur le marché des matières

premières à un courtier B

54

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

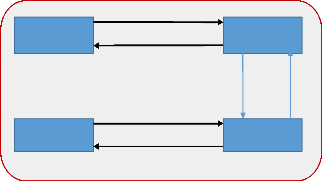

Courtier A

Courtier B

3

1

BC Malaisie

BI B

2

Figure II.5 : Injection de liquidité au moyen

du CBM :

1. La BC achète cash pour la BI B (non liquide) de

l'huile de palme auprès d'un courtier A

2. La BC vend l'huile de palme à crédit à

la BI B au prix d'achat + marge bénéficiaire

3. La BI B revend l'huile sur le marché des

matières premières à un courtier B au comptant

Il ne s'agit pas d'une liste exhaustive des techniques

utilisées pour gérer la liquidité des banques islamiques.

En plus de celles-ci des réflexions peuvent être menées

pour trouver d'autres respectant les principes de la Gharia.

? Règles de gouvernance :

La gouvernance des banques islamiques est différente de

celle des banques conventionnelles. En effet, l'objectif premier des banques

islamiques est de promouvoir l'activité bancaire conformément aux

principes de la Gharia. Cette attitude s'impose à l'ensemble du

personnel de la banque islamique et guide la gouvernance interne de

l'établissement. C'est dans ce contexte que l'IFSB définit le

système de Gharia gouvernance comme : « un ensemble de

dispositions institutionnelles et organisationnelles à travers lequel

les IFI assurent qu'il y a un contrôle indépendant efficace de la

conformité à la Gharia, grâce à l'émission de

pertinentes Gharia déclarations, la diffusion d'informations et un audit

interne de Gharia » (IFSB, 2009, p. 2). Cette définition

laisse apparaitre trois éléments essentiels de la gouvernance

islamique :

· Mise en place d'un dispositif institutionnel et

organisationnel ;

· Un contrôle indépendant efficace ;

· Une Gharia déclaration (diffusion

d'information).

55

Licence 3 Finance - Comptabilité Année

académique 2013 - 2014

La finance islamique : Réglementation et financement des

PME dans l'espace UEMOA

SOUMANA ILLIASSOU Mounkaila

En résumé, la loi-cadre bancaire doit rendre

obligatoire la présence d'un Gharia board dans toute

institution de type islamique dont le rôle sera de veiller à la

conformité des produits offerts par la banque à la

Gharia. La Banque Centrale doit-elle même se doter d'un tel

comité pour contrôler les décisions rendues par les

comités des différentes IFI.

D'autre part, les règles de gouvernance

déjà existantes doivent être étendues aux banques

islamiques. Ainsi, la Banque Centrale doit également rendre obligatoire

pour les banques islamiques :

· L'article 45 relatif à la limitation des

prêts aux personnes intervenant dans la gestion de la banque. Cette

limitation doit s'étendre aux financements Murabaha,

Ijarah...etc., accordés aux mêmes personnes

concernées travaillant dans les banques islamiques ;

· L'exigence d'une certaine expérience en

matière bancaire et financière islamique pour pouvoir postuler

aux postes prévus par l'article 25 dans les banques islamiques ;

· L'obligation d'informer la clientèle des

barèmes, des conditions minimales et maximales qui leur sont

applicables. De même cette disposition doit mettre l'accent sur

l'obligation d'informer les déposants, et en particulier ceux titulaires

des comptes d'investissement sur la nature de leurs comptes. Etc.

|