Comment adapter la gestion et la stratégie d'un club professionnel aux nouvelles exigences du football européen ?par Guillaume Romeyer Kedge Business School - Master 2019 |

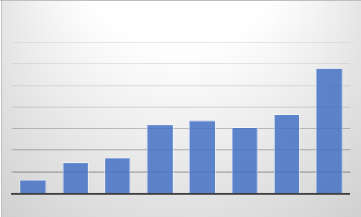

1.1.2. Une financiarisation du footballLa libéralisation économique qui a touché notre environnement quotidien a donc eu des impacts considérables sur l'industrie du football. Les réformes de dérégulation financière ont eu pour effet l'irruption de nouveaux acteurs qui allaient changer le cours de ce sport et le faire entrer dans une nouvelle ère. Ce mécanisme a donc été impulsé par les politiques néolibérales mises en place pour répondre aux difficultés économiques auxquelles les économies interventionnistes n'ont pas su répondre et le secteur du football n'a pas échappé à cette doctrine visant la liberté des marchés. Elles ont donc conduit à l'émergence de trois nouveaux acteurs économiquement développés : les diffuseurs audiovisuels, des nouveaux investisseurs aux allures de mécènes, et des entreprises multinationales par le biais des activités de sponsoring. Nous verrons que les intérêts de ces trois acteurs convergent, alimentant par la même occasion un mécanisme qui les lient plus ou moins directement. 1.1.2.1. Les acteurs audiovisuels Le sport en général a toujours passionné les groupes de médias. Chronologiquement, la presse écrite fut la première à s'intéresser aux exploits sportifs, au point de participer à la genèse de certaines compétitions ; par exemple, la Coupe des Clubs Champions Européens (devenue Ligue des Champions) est le fruit du travail des journalistes de L'Equipe qui voyaient le potentiel pour le quotidien de conter les exploits des clubs de football. La radio s'est par la suite emparée du phénomène football en commentant les matches en direct. Et dernièrement, la télévision qui grâce aux nouvelles technologies de l'époque, pouvait diffuser les images des matches, pour plonger le téléspectateur au coeur de l'événement. Football et télévision ont toujours entretenu des rapports étroits : la diffusion du football à la télévision lui apporte une manne financière importante via la vente de ses droits de retransmission et lui offre une plus grande exposition, pendant qu'il permet aux chaines d'effectuer leurs meilleures audiences et d'améliorer leur image de marque. Ernest Chamond, l'inventeur du téléviseur, prédisait en 1927 que le football « deviendrait le plus grand spectacle télévisé ». 92 ans plus tard, force est de constater que la prophétie de ce patron d'entreprise s'est réalisée. Ainsi, avec 35 caméras installées au coup d'envoi de chaque match de la Coupe du Monde 2018 en Russie, tout est réuni pour fournir aux téléspectateurs une vision impeccable de ce spectacle télévisé. Aujourd'hui, la relation qui lie la télévision et le football s'exprime par le biais d'intérêts communs. 13 Pourtant, dans les années qui suivirent la fin de la Seconde Guerre Mondiale, la diffusion des matches n'est pas vue positivement par les clubs qui craignent alors une désertification des stades, se traduisant par une baisse des recettes liées à la billetterie, qui constituent à cette époque l'un des trois piliers du modèle économique de l'économie du football (voir 1.2 Les conséquences économiques de la financiarisation). Des mutations structurelles du secteur audiovisuel marquent le tournant de ce système, occasionnant simultanément de profondes transformations sur le football européen. En France, la précédente présence d'un monopole public empêchait le réel développement des droits télévisuels pour les compétitions sportives. Cette réglementation fût abolie le 29 juillet 1982 avec la fin du monopole d'État et la création de la Haute Autorité, qui autorisent dorénavant l'exploitation des chaines de télévision. Cette libéralisation du marché télévisuel s'est accompagnée d'un développement des technologies liés à la diffusion des images. Les méthodes de diffusion par satellite et par câble entrainent l'arrivée de nouveaux acteurs privés qui s'avéreront friands de ce nouveau spectacle. Les moyens technologiques ainsi mis à disposition des chaines leur permettent de se développer et d'atteindre plus de foyers. L'accès au contenu des images des matches vont commencer à devenir des enjeux stratégiques pour certaines chaines. Les coûts de production n'étant pas tributaires du nombre de spectateurs, la réalisation des matches de football n'engendre pas des coûts très élevés pour les chaines. En revanche, l'obtention des droits de retransmission s'avèrent déjà élevés pour l'époque. Les chaines vont donc financer les clubs par l'intermédiaire de l'achat des droits de retransmission des compétitions. Les organisateurs des événements sportifs - à savoir les ligues pour les compétitions nationales et les instances regroupant les fédérations pour les compétitions internationales - se retrouvent donc en situation de monopole contrarié : ils sont les offreurs exclusifs de leur produit face à plusieurs demandeurs, les diffuseurs. Cette situation s'est intensifiée avec la multiplication des acteurs audiovisuels : le nombre de chaines intéressées s'est accru au plus grand plaisir des ligues qui voient dans ce développement une concurrence toujours plus forte. Ainsi, les organisateurs des compétitions mettent en vente à intervalle régulier les droits de diffusion de leur « spectacle ». Des appels d'offre à périodicité de 5 ans maximum sont donc lancés. Ce système d'enchère instauré par les ligues et les fédérations a donc eu pour effet immédiat une inflation des droits TV (voir 1.2 Les conséquences économiques de la financiarisation) et une baisse du pouvoir de négociation des demandeurs, autrement dit les diffuseurs. 14 Au vu des montants auxquels sont négociés ces droits, les chaines payantes se sont rapidement imposées comme les diffuseurs majoritaires des compétitions de football. En ce qui concerne les chaines gratuites, la diffusion d'événements sportifs se caractérise principalement par des fins de communication et d'image de marque. En effet, ces dernières ont conscience que ces retransmissions représentent un gouffre financier. Les diffusions des compétitions de football représentent les plus grosses audiences à la télévision (les matches de la Coupe du monde 2018 représentent les 9 plus fortes audiences de l'année en France). On pourrait alors penser que les recettes issues de la publicité lors de la diffusion de ces événements entraineraient un poste de revenus assez élevé pour combler les montants des droits TV payés par les chaines. Pourtant, il semble important d'avoir à l'esprit que le marché publicitaire relatif à la télévision connait une stagnation depuis une quinzaine d'années, hors inflation (se rapporter à l'annexe 1). Cette diminution des recettes publicitaires s'est couplée d'une intensification des acteurs télévisuels, avec l'introduction dans les années 2000 de nouvelles chaines (16 nouvelles chaines gratuites depuis 2005). La concurrence sur le marché de la télévision gratuite s'est donc accrue, ayant pour effet le morcellement des audiences pour les chaines historiques. Enfin, l'arrivée de nouveaux acteurs sur Internet a entrainé un déplacement des revenus publicitaires vers ces nouvelles plateformes. Ainsi, les recettes publicitaires provenant de la télévision ne représentaient plus que 24% de la valeur totale des médias contre 36% pour Internet4. Dès lors, il est aisé de constater que pour les chaines de télévision, la logique strictement financière ne se veut pas appropriée : l'enjeu repose désormais sur la volonté d'améliorer sa réputation et d'accroitre sa notoriété et son image. Cet investissement difficilement quantifiable, peut alors avoir des retombées positives sur le long terme auprès des annonceurs. Les chaines payantes sont donc devenues les diffuseurs principaux des compétitions de football. Au contraire des chaines gratuites, les chaines payantes peuvent compter sur une autre source de revenus que les recettes publicitaires. Ainsi, au moment des appels d'offres ces dernières disposent d'une enveloppe plus conséquente pour ces activités. Le prix payé par les abonnés permet aux chaines en question d'amortir le montant des droits TV. Toutefois, il est difficile d'estimer la rentabilité de chaque droit acquis, et rares sont les chaines payantes rentables. A titre d'exemple, Bein Sport, qui a bouleversé le monde des chaines sportives avec son arrivée 4 IREP Le marché publicitaire par média 2017 15 en 2012, cumulait 1,2 milliard d'euros de pertes en 2017, malgré 4 millions d'abonnés. Cette démultiplication des chaines payantes a participé à l'explosion des droits TV depuis une vingtaine d'années, avec pour effet une dépendance des clubs français à cette source de revenus. Cette augmentation spectaculaire des droits TV, qu'elle soit justifiée économiquement ou aberrante pour d'autres, renforce la détérioration de la situation financière de ces chaines. Nous verrons par la suite qu'elle est également une source de vulnérabilité pour les clubs mal gérés. L'avènement du financement du football français par les chaines payantes est symbolisé par l'arrivée de Canal + en 1984. Le lancement de la chaine par Havas marque un tournant historique pour le football français. La chaine cryptée devient alors le financeur du football français de longues années durant. A ce moment, les droits de retransmission des matches de Ligue 1 s'élèvent à 2 millions d'euros. Charles Bietry, le directeur du service des sports de Canal + fait de la Ligue 1 le produit phare de la chaine, qui devient un produit d'appel très efficace. A partir de ce moment, le football et la Ligue 1 deviennent un véritable spectacle : un « feuilleton » comme le décrivait Michel Denisot en 20035. Canal + et les autres médias diffusant du football transforment progressivement le football en un marché de stars. Le football et la télévision ont donc des intérêts mutuels, et c'est ainsi que les chaines deviennent au fur et à mesure de véritables promotrices du championnat. Symbole de l'évolution et de l'intensification de la concurrence, Canal + dit adieu à la Ligue 1 pour la période 2020-2024. Le montant total versé pour l'attribution de l'ensemble des rencontres du championnat s'élève à 1.153 milliard d'euros, un nouveau record qui place la France à la troisième place européenne, devant la Liga espagnole et la Serie A italienne qui vont à leur tour procéder à de nouveaux appels d'offres. C'est un changement de cap majeur pour Canal + qui a refusé de suivre la folle course en avant des montants des droits domestiques de la Ligue 1. Diffuseur historique du championnat hexagonal, Canal + pourra toujours tenter de racheter des matches ou des lots aux deux diffuseurs gagnants, à savoir MediaPro et BeinSport. Il faut dire que les ligues sont mieux organisées qu'auparavant ; elles délèguent à des cabinets de conseils spécialisés et à des avocats l'application de nouveaux dispositifs de répartition des lots de façon à faire monter les enchères. 5 https://www.cairn.info/revue-geoeconomie-2010-3-page-91.html, consulté le 23 janvier 2018

1998-2001 2001-2004 2004-2005 2005-2008 2008-2012 2012-2016 2016-2020 2020-2024 126 332 278 Montants droits TV 639 668 607 727 1153 16 Source : Auteur, d'après LFP Il est intéressant de constater qu'un nouveau type d'acteurs rentrent en jeu sur le sujet de la retransmission des rencontres sportives : les plateformes en ligne d'Amazon ou Facebook par exemple. En Angleterre, 20 matches de Premier League seront diffusés par saison à compter de 2019 par le géant du e-commerce sur sa plateforme média, qui dispose de moyens considérables. Tout comme Facebook, qui a acquis les droits de diffusion de la Ligue des Champions européenne en Amérique Latine dès cette saison. Ces deux cas illustrent une fois de plus l'intensification de la concurrence du secteur avec l'arrivée de nouveaux canaux de diffusion. De nouveaux projets sont également à l'étude avec par exemple le lancement d'une plateforme payante, OTRO, qui propose du contenu exclusif sur les plus grandes vedettes du football ; un sujet qui intéresse de plus en plus les amateurs du ballon rond, symbole de la starification engendrée par les chaines de télévision. Comme énoncé antérieurement, les revenus liés aux droits TV n'ont cessé d'augmenter ces dernières années. Il est à noter que les règles de répartition des droits TV propres au football français diffèrent légèrement de celles de ses voisins européens. Depuis quelques années, il y a beaucoup d'évolutions pour tenter d'harmoniser les règles de répartition suivant les pays, qui suivent une répartition comme ci-dessous :

Egalitaire 50% 50% 65% 50% 40% Résultats 30% 25% 35% 25% 30% - Notoriété/Poté20% 25% 25% 30% En %

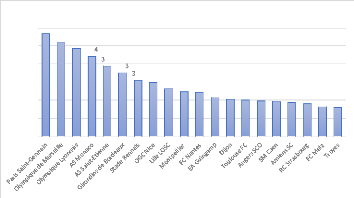

40 60 50 30 20 10 0 56,7 51,7 48,7 44, Droits TV saison 2017/2018 (en M€) 8,7 35, 1,1 29,7 26,5 24,7 24,2 21,5 20,4 20,2 19,6 19,2 18,8 17,9 16,1 15,7 17 Source : auteur d'après DNCG 1.1.2.2. Les investisseurs privés o Les propriétaires de clubs La libéralisation des capitaux à l'échelle mondiale a entrainé de nombreux changements dans la structure actionnariale des clubs de football européen. Disposant dorénavant de statuts semblables à ceux des entreprises classiques, plus rien n'empêchait les investisseurs privés de prendre part au business du ballon rond. La médiatisation croissante et les revenus qui vont avec suscitent l'appétence d'acteurs cherchant à tirer profit de cette industrie à l'aube d'une grande révolution économique. Ainsi, plusieurs types d'investisseurs vont commencer à s'immiscer dans le paysage footballistique européen, au sein duquel une intensification des flux nait. Une des conséquences importantes de la vague de libéralisation financière réside dans le mécanisme de déréglementation financière qu'elle a entrainé. Ce mécanisme se définit comme « le processus d'assouplissement ou de suppression des réglementations nationales régissant, et restreignant, la circulation des capitaux » 6. Les clubs étant devenus de véritables sociétés, ils n'échappent pas à l'accroissement des flux internationaux. En ce qui concerne la France, nous avons pu évoquer dans la section a. i. D'associations à sociétés commerciales : l'évolution juridique des clubs français, les entreprises propriétaires des clubs étaient historiquement locales. Jusqu'au carrefour des années 2000, nombre de 6 https://www.glossaire-international.com/pages/tous-les-termes/regle-des-3-d.html, consulté le 24 janvier 2019 18 propriétaires de clubs avaient pour objectif de satisfaire une passion ou de s'acheter une image nationale voire internationale. Ces clubs n'étaient pas souvent gérés comme des entreprises modernes et l'application d'un management paternaliste était de mise. L'objectif poursuivi par ces derniers n'étaient donc pas la création de valeur pour le club. C'est une des raisons de la recrudescence des investissements dans le secteur : le potentiel de maximisation de la valeur est très élevé. Le football est alors vu comme un marché récent où la maturité et la structuration ne sont qu'à ses prémices. Encore aujourd'hui, le secteur du football français est vu comme un marché où de nombreuses opportunités restent à saisir ; un phénomène symbolisé par la vague d'investissements étrangers en France depuis 2011, que l'on tâchera de développer dans un second temps. Il convient alors de tenter de comprendre les motivations de ces nouveaux apporteurs de capitaux qui n'hésitent pas à investir des sommes mirobolantes. Ainsi, l'arrivée progressive de riches investisseurs dans le football précédemment constatée peut suivre plusieurs stratégies. Communément, les propriétaires de clubs sportifs tendent vers deux types de stratégies qui ont des objectifs différents. La première se traduit pour eux comme la recherche d'une rentabilité financière que peut leur offrir la détention d'un club. La seconde ambition nourrie par ces investisseurs réside dans l'apport indirect qu'ils pourront tirer de ce club, à travers les aspects communicationnels et d'image associés au football et à un club prestigieux. La recherche d'une rentabilité financière Intéressons-nous en premier lieu à l'objectif pour un apporteur de capital de rentabiliser son investissement à travers les activités du club. Jusqu'à encore récemment, les clubs de football ne représentaient pas un business rentable, bien que les évolutions de statuts permissent aux dirigeants de reverser des dividendes. En effet, rares étaient les clubs qui ne présentaient pas de déficits. Les graphiques présents en annexe 2 tirés du rapport financier annuel de l'UEFA7 illustrent parfaitement l'évolution de la profitabilité de l'ensemble du secteur footballistique européen (se rapporter à l'annexe 2). Le secteur n'a jamais été aussi profitable qu'aujourd'hui ; il faut toutefois prendre en considération le creusement des inégalités qui masque une situation économique et financière fragile pour de nombreux clubs. En effet, de nombreux clubs souffrent 7 UEFA, Club Licensing Benchmarking Report: Financial Year 2017 19 toujours de déficits récurrents et la majorité des clubs ne sont pas nécessairement rentables. Dans son ensemble, le football européen dégage des résultats positifs mais les disparités demeurent très importantes et l'équilibre économique du football européen reste fragile. En dépit de cette bonne santé financière apparente, il est impossible de passer outre les freins historiques qu'implique l'investissement dans un club de football. Les clubs représentent tout de même un investissement risqué, et ce pour plusieurs raisons. La dépendance des clubs aux revenus issus des droits TV tendent à rendre ces derniers sujets aux fluctuations des diffuseurs. La crainte d'une réduction de ces montants entrainerait irrémédiablement une forte dégradation des recettes du club. Une indexation des dépenses et des charges - salariales notamment - sur ces revenus peut devenir dangereux pour la rentabilité et la pérennité du projet. Les clubs sont dépendants des revenus issus des groupes audiovisuels et peuvent sembler être « sous perfusion ». De la même manière, l'incertitude liée au résultat sportif peut constituer une entrave pour les investisseurs présentant une aversion au risque. En effet, une méforme de l'équipe entrainant un écart par rapport aux prévisions peut avoir des conséquences très importantes économiquement. Prenons le cas d'une direction qui investit dans l'optique de se qualifier en Ligue des Champions (LDC). Si son équipe ne se qualifie pas à l'issue de la saison, le club aura donc engagé des dépenses conséquentes sans récupérer le gain financier qu'engendre une qualification en LDC : lors de la saison 2017/2018, les dotations des clubs en LDC étaient comprises entre 16.819.000 € pour le FK Qarabag (club ayant reçu le moins d'argent) et 88.654.000 € pour le Real Madrid8, vainqueur de l'édition. Dans le même temps, l'Olympique de Marseille, finaliste malheureux de l'édition de la Ligue Europa (LE) et plus grand bénéficiaire des dotations, en engrangé 22.966.178 €9, à peine plus que le FK Qarabag. Une autre illustration de l'importance d'une qualification en LDC pour les comptes d'un club est symbolisée par le club d'Arsenal. Absent de la plus prestigieuse des compétitions européennes pour la première fois depuis vingt ans, Arsenal a subi des pertes de l'ordre de 50 millions d'euros et a perdu trois places au classement des clubs les plus riches ; passant de la 6ème à la 9ème place, sa pire position depuis la saison 2004/200510. 8 UEFA, LIGUE DES CHAMPIONS : DISTRIBUTION AUX CLUBS 2017/18 9 UEFA, LIGUE EUROPA : DISTRIBUTION AUX CLUBS 2017/18 10 Rapport Deloitte, Annual Review of Football Finance, 2018

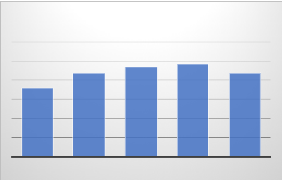

2014 2015 2016 2017 2018 359 Revenus Arsenal (en MC) 436 469 488 439 20 Source : Auteur, d'après les données du rapport Deloitte, Annual Review of Football Finance, 2018 De même, les autres ressources des clubs sont étroitement liées à leurs prestations sportives. Toutes les couches sont concernées : la fréquentation du stade sera impactée en cas de mauvais résultats sportifs, entrainant une détérioration des revenus issus de la billetterie ; les droits TV auxquels le club a le droit dépend en partie de ses performances au classement, et l'attractivité d'un club résulte également de ses résultats. L'activité mono-produit des clubs de football peut agir comme un repoussoir pour les investisseurs. C'est pourquoi les clubs tendent à diversifier leurs activités, pour développer leur capacité à produire des sources de revenus déconnectées des performances sur le terrain (ce sera l'objet de la section sur l'OL). Dans le cas d'Arsenal, il est aisé de constater que les mauvaises performances sportives de l'équipe ont influé négativement sur ses recettes, à tous le postes : qu'ils s'agissent des revenus issus de la billetterie (Matchday revenu), des droits TV (Broadcast revenue) ou des revenus commerciaux (commercial revenue) comme le souligne l'annexe n°3. Par ailleurs, une autre particularité de la gestion d'un club est le manque de visibilité sur les perspectives sportives à plus d'un an. Ce court-termisme imposé par le format des compétitions n'encourage pas l'optimisation des résultats financiers sur le long-terme. En dépit de la mise en place d'une politique financière saine et durable au sein d'un club, la réalité des résultats sportifs aura très souvent tendance à influencer l'avis des supporters, qui pourront mettre plus ou moins la pression sur la direction pour réclamer du changement. Dans le spectre libéral, la cotation en bourse d'une entreprise classique permet de soumettre les dirigeants à une certaine discipline : celle des marchés financiers. En cas de mauvaise gestion, les entreprises cotées courent le risque d'une sanction des marchés financiers qui se traduira par une détérioration de la valeur de 21 l'entreprise, voire par une prise de contrôle de l'entreprise par d'autres acteurs. Il y a pourtant très peu de clubs de football qui sont présents sur les marchés boursiers. Le cas échéant, les performances sportives priment souvent sur les performances financières. Malgré ces obstacles historiques, la motivation des acteurs investissant dans le football est de plus en plus déterminée par une recherche de rentabilité directe. Les recettes en constante augmentation du secteur et des clubs entrainent des gains plus certains pour eux, garantissant un investissement moins risqué qu'auparavant. La recherche d'une rentabilité médiate avec le club comme instrument Le second objectif recherché par les investisseurs a très peu à voir avec la recherche de rentabilité financière directe. Dans ce cas, les propriétaires se servent du club comme d'un intermédiaire pour suivre des objectifs moins pécuniaires. Comme vu précédemment, certains actionnaires usent de leur prise de participation dans les clubs pour s'associer au caractère iconique du football. En France, un rapide tour d'horizon historique des présidents des clubs français témoigne de ce processus. Ces investisseurs locaux ont des besoins de notoriété : Jean-Michel Aulas à l'Olympique Lyonnais, Gervais Martel à Lens, François Pinault à Rennes, Louis Nicollin à Montpellier... Les exemples ne manquent pas, et la notoriété qui découle de ces investissements est bien réelle. Tous ces entrepreneurs ont acquis une notoriété régionale voire nationale grâce à leur participation dans leur club. En ce qui concerne les investisseurs internationaux, il y a plusieurs stratégies qui résultent de leurs investissements, que nous allons détailler par la suite. Historique des investissements étrangers en Ligue 1 Les championnats professionnels français (Ligue 1 et Ligue 2) connaissent d'importants changements actionnariaux depuis le début de la décennie 2010. Cette vague d'investissements étrangers place la France à la seconde place européenne en termes de nombre de propriétaires étrangers dans sa première division avec six clubs11. L'annexe n°4 illustre cette tendance française. Alors que les clubs français ne présentent pas des résultats sportifs très flatteurs sur la scène européenne (LDC et LE), il est intéressant de se pencher sur les motifs de ces investissements. L'été 2011, marque un véritable tournant pour le football français avec l'acquisition de 70% des parts du PSG par le fonds souverain qatarien Qatar Investment Authority (QIA), pour un 11 UEFA, Club Licensing Benchmarking Report: Financial Year 2017 22 montant de 40 millions d'euros dans un premier temps (aujourd'hui, QIA détient 100%). S'en est suivi le rachat de l'AS Monaco (ASM) - alors en Ligue 2 - au courant de la même année pour un montant qui reste opaque. Dans un second temps, la provenance des investissements s'est diversifiée avec l'arrivée d'investisseurs chinois et américains. Des hommes d'affaires chinois ont pris le contrôle de clubs historiques de Ligue 2 : le FC Sochaux-Montbéliard en 2015 par Wing Sang Li et l'AJ Auxerre en 2016 par James Zhou. L'année 2016 incarne le retour des investissements américains dans le football français (plus aucun investisseur américain n'était présent en France depuis le départ de Colony Capital, fonds d'investissement anciennement propriétaire du PSG) avec la vente de l'Olympique de Marseille à Franck McCourt, pour une somme de 45 millions d'euros. A son tour, l'OGC Nice passe sous pavillon étranger après l'annonce de la vente de 80% du capital du club pour une somme avoisinant les 21 millions d'euros à des investisseurs sino-américains, lesquels se nomment Chienn Lee, Alex Zheng, Paul Conway et Elliot Hayes. Lors de la même année, le groupe IDG Capital a investi 100 millions d'euros pour prendre le contrôle de 20% de l'OL, valorisant ainsi le club présidé par Jean-Michel Aulas à 500 millions d'euros. Les Girondins de Bordeaux sont devenus le sixième club de Ligue 1 appartenant à des étrangers : le fonds d'investissement GACP est devenu de cette façon propriétaire du club pour quelques 70 millions d'euros. Les raisons et les stratégies des investissements étrangers en Ligue 1 Les nouveaux propriétaires des clubs de Ligue 1 poursuivent des objectifs différents. Certains ont des ambitions financières alors que d'autres misent sur l'acquisition de ces clubs pour développer des desseins moins directs. Dans un premier temps, intéressons-nous aux investisseurs qui voient en ces clubs de football un investissement présentant un futur gain financier et qui suivent une logique économique. Une raison évidente pour eux de se pencher sur la Ligue 1 est la valeur économique des clubs français, qui reste bien moins élevée que celle de ses voisins européens. De telle manière que les montants de rachats des clubs français n'ont jamais excédé les 100 millions d'euros. On est bien loin des prix entrevus pour le rachat du Milan AC (plus de 700 millions d'euros) ou de l'Inter Milan (270 millions d'euros), clubs aux situations financières très délicates. Par conséquent, les clubs de Ligue 1 représentent pour les investisseurs un coût à l'entrée bien plus faible. Il est donc plus aisé pour un potentiel acheteur de se pencher sur un club français. 23 Les observateurs sont très optimistes quant aux perspectives de croissance en France. Ces dernières sont importantes comme en témoigne l'évolution du chiffre d'affaires des clubs de Ligue 1 depuis des années. Par ailleurs, ces revenus vont être agrémentés par l'évolution des droits TV, avec le nouveau contrat de plus de 1,153 milliard d'euros qui entrera en vigueur en 2020.

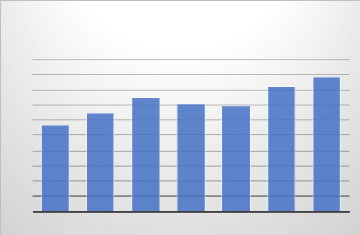

2000 1800 1600 1400 1200 1000 400 800 600 200 0 2011/12 12/13 13/14 14/15 15/16 16/17 17/18 1135,8 Revenus des clubs de Ligue en Millions d'euros 1297,3 1497,7 1418,4 1390 1643,3 1774,8 Source : Auteur, d'après DNCG Il y alors plusieurs stratégies qui sont entreprises. Une de celles-ci repose sur la volonté de certains investisseurs de prendre des participations dans un club qu'ils estiment sous-coté pour ensuite le revendre une fois la valeur revenue dans un standard qui correspond à leurs attentes. Ce n'est pas la recherche de rendements annuels sous formes de dividendes qui est recherchée dans ce cas mais plutôt le profit tiré de l'action d'achat-revente des parts du club. Par exemple, McCourt n'a acheté l'OM « que » 45 millions d'euros (certes avec ses dettes) ; s'il parvient à redresser le club, il pourrait espérer en retirer davantage en le revendant. Actuellement, la valeur du club est estimée à 282 millions d'euros selon Transfermarkt12. Cette stratégie est également suivie par les nouveaux propriétaires bordelais ; le patron de GAPC, Joseph DaGrosa, ne s'en est pas caché à la suite du rachat des Girondins de Bordeaux : « Le foot est une industrie en pleine croissance et cela devrait durer encore longtemps ». Bien qu'il souhaite améliorer la qualité de l'équipe, il assume la motivation court-termiste de son 12 https://www.transfermarkt.fr/ligue-1, consulté le 29 janvier 2019 24 investissement : « Nous sommes là pour une période relativement courte par rapport à l'existence du club : cinq ou dix ans »13. Cette stratégie rejoint celle du propriétaire de l'Olympique de Marseille, qui est ici d'assainir la gestion du club, de profiter du capital marque du club et espérer tirer un bénéfice lors de sa revente. Cette politique peut s'accompagner d'effets directs sur les choix sportifs du club. Une des convergences de ces clubs est de suivre le chemin de l'AS Monaco. Leur politique suit la volonté d'augmenter les revenus et le capital du groupe, en investissant sur des jeunes joueurs à fort potentiel pour ensuite les revendre à prix d'or et générer des plus-values importantes. C'est une tactique qui présente toutefois certains risques, mais qui a montré son efficacité dans le cas de l'AS Monaco. C'est donc un risque que prennent certains nouveaux investisseurs, à condition de savoir s'entourer de spécialistes (Monaco est allé chercher Luis Campos, célèbre dénicheur de talents portugais spécialiste du sujet). Ainsi, depuis la prise de contrôle des Russes, les plus-values réalisées par le club (en millions d'euros) sont impressionnantes :

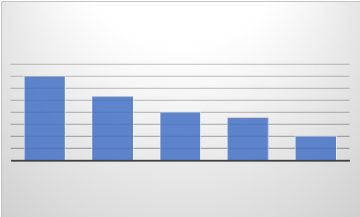

Prix de vente Joueurs Plus-value 649 Total 566 James Rodriguez 80 35 Kondogbia 40 20 Abdennour 25 10 Martial 50+30 55 Bernardo Silva 50 35 Bakayoko 45 32 Mendy 57 42 Saint-Maximin 10 5 Carrasco 25 25 Kurzawa 27 27 Mbappe 180 180 Lemar 60 56 Fabinho 50 44 Source : Auteur + CIES Football Observatory Cette politique qui s'apparente à du trading de joueurs est suivie par plusieurs clubs dorénavant qui n'ont pas les moyens d'investir sur des joueurs confirmés et qui espèrent réaliser des bénéfices à moindre coût. De cette façon, le fonds d'investissement américain GACP a lancé cette politique d'achat-revente en acquérant le jeune espoir anglais Josh Maja (20 ans), le français du PSG Yacine Adli (18 ans) ou encore Raoul Bellanova (18 ans), international espoir 13 https://www.sofoot.com/dagrosa-nous-sommes-la-pour-cinq-ou-dix-ans-460370.html , consulté le 29 janv. 19 25 italien du Milan AC. Le club de l'OGC Nice poursuit également la même ambition sur le marché des transferts, au point de provoquer le départ de Jean-Pierre Rivère, président du club depuis 2011, en désaccord avec la politique de ses nouveaux propriétaires14. Le président Rivière était pourtant à l'origine de résultats admirables, tant sur le plan sportif avec notamment une troisième place en 2017 que sur le plan financier avec des ventes de joueurs épatantes (Pléa 25 millions, Dalbert 20 millions, Seri 30 millions, Mendy 16 millions ...). Le changement de cap amorcé par ces propriétaires s'inscrit dans la logique suivie par les clubs portugais qui excellaient dans la revente de joueurs. Ce système fut notamment permis par la tierce propriété dans le football (TPO)15, méthode interdite depuis 2015 par la FIFA qui permettait à des clubs de pouvoir acquérir les services d'un joueur pour lequel ils n'avaient pas les moyens d'acheter 100% de ses droits économiques. Des clubs portugais ont notamment fondé leur stratégie sur l'achat de joueurs à fort potentiel en s'appuyant sur des recruteurs de grande qualité. Dans le cas français, il est intéressant de constater que les investisseurs ciblent des clubs disposant de centre de formation de qualité. Ainsi, les cas de Lille (vendu en 2017 à l'homme d'affaires luxembourgeois Gérard Lopez) et Monaco, illustrent parfaitement cette orientation. Lille possède des structures et des formateurs de grande qualité, comme en témoignent les nombreux joueurs de qualité issus de leur centre : Hazard, Origi, Mirallas, Cabaye, Debuchy... pour un total de vente estimé à près de 200 millions d'euros. La plus-value qu'il est possible de réaliser sur des joueurs qui sortent du centre de formation représente un atout important pour les clubs français, réputés comme étant parmi les meilleurs au monde dans le domaine (atout qui peut nourrir d'autres ambitions de la part des investisseurs étrangers en Ligue 1, voir par ailleurs), caractéristique symbolisée par le nombre de joueurs français expatriés en Europe (sans compter tous les joueurs binationaux issus des centres de formation français non inclus dans les statistiques). L'annexe n°5 illustre parfaitement ce phénomène d'expatriation des footballeurs français : la France est le deuxième pays (le premier européen) fournisseur de joueurs expatriés. Ces derniers, au nombre de 727 ne sont dépassés que par les 834 expatriés Brésiliens. Toutefois, une trop grande importance accordée aux résultats financiers de la part des propriétaires peut devenir problématique et les supporters peuvent se sentir lésés, comme en témoignent les frondes des supporters d'Arsenal ou Manchester United contre la direction de 14 https://rmcsport.bfmtv.com/football/bouleversement-a-nice-rivere-et-fournier-quittent-le-club-1609546.html, consulté le 29 janv. 19 15 « La TPO désigne la vente par un club d'une partie des droits économiques d'un joueur à un tiers. Celui-ci peut être une personne physique ou une personne morale, comme un fonds d'investissement », L'Equipe 26 leurs clubs. Leurs dirigeants américains ont mis la priorité sur la rentabilité financière et la valorisation du club (Manchester United était le club le plus riche du monde lors de la saison 2017/2018) en négligeant les besoins sportifs du club, nourrissant un sentiment de rejet de la part des supporters face au manque d'ambitions sportives. Les nouveaux apporteurs de capitaux peuvent en outre être motivés par des volontés géopolitiques. C'est en tout le cas l'objectif du Qatar Investment Authority (QIA) avec sa branche d'investissements sportifs Qatar Sport Investment (QSI) qui a racheté le PSG. Cette stratégie s'inscrit dans une volonté de l'Émirat d'user de la diplomatie du sport pour exercer le développement d'un « sport power » 16. Conscient de la dépendance de son économie à des réserves épuisables (premier exportateur mondial de gaz naturel liquéfié), l'État souhaite diversifier ses activités et ambitionne de faire du tourisme une source de revenus durables et importants. L'idée d'investir massivement dans le sport suit donc cette logique, et l'objectif est double : il y a une dimension prestigieuse apportée par ce que représente Paris à l'échelle du monde. Cette recherche de prestige et de reconnaissance à l'international est traitée avec la plus haute importance, puisque c'est la famille royale qui est chargée des stratégies d'investissement en relation avec le sport, par l'intermédiaire de QSI17. Indépendamment des objectifs financiers et communicationnels, les investisseurs étrangers en Ligue 1 sont à la recherche du savoir-faire des centres de formation français. En attestent les volontés non dissimulées des Chinois de développer des compétences dans ce secteur afin de devenir une puissance reconnue et de former une équipe nationale de haut standing. La qualité des infrastructures françaises ainsi que l'efficience de la formation à la française ont fini de convaincre les investisseurs de choisir des clubs réputés dans ce milieu : Sochaux, Auxerre, Nice et l'Olympique Lyonnais sont tous sous pavillon Chinois (hormis l'OL) et de nombreux partenariats ont été noué avec d'autres clubs de Ligue 118 19 20 dans le cadre de la formation. Le Qatar suit également cette stratégie dans l'optique de la prochaine coupe du monde 2022 qui se 16 https://portail-ie.fr/analysis/1303/sport-power-la-strategie-dinfluence-du-qatar, consulté le 24 janvier 2019 17 BASTIEN J. Le football professionnel européen dans un système capitaliste financiarisé en crise : une approche régulationniste des facteurs de changement institutionnel, Thèse, 2017 18 https://www.ol.fr/fr-fr/contenus/articles/2018/10/31/ol-ifc-nouveau-partenariat-sur-la-formation-en-chine, consulté le 28 janvier 2019 19 https://rmcsport.bfmtv.com/football/toulouse-fc-conclut-un-partenariat-avec-le-club-chinois-de-shenzhen-942951.html, consulté le 28 janvier 2019 20 https://www.losc.fr/actualites-foot-lille/les-premi%C3%A8res-losc-all-soccer-schools-en-chine, consulté le 28 janvier 2019 27 déroulera au sein de l'Émirat. Un autre symbole du rapprochement entre Ligue 1 et Chine : la LFP et la FFF qui ont inauguré en 2017 un bureau commun de développement et de coopération en Chine21 dans une optique de déploiement et développement à l'international. o Les entreprises qui sponsorisent les clubs En plus des investisseurs qui entrent au capital des clubs, d'autres acteurs privés ont pris de l'ampleur dans le financement des clubs de football. Des entreprises qui investissent des sommes d'argent importantes pour être associées au club, sous la forme de sponsoring en échange de versements financiers au club. Cette forme de revenus s'est considérablement accrue du fait de l'exposition médiatique croissante du football, permise par les acteurs audiovisuels (vois section 1.1.2.1. les acteurs audiovisuels). Cet avènement a été en parti la conséquence de la structure du secteur de la publicité avant les années 1970 (la publicité était interdite à la télévision avant 1970), qui a contraint les annonceurs à innover pour parvenir à diffuser leurs messages publicitaires. Ainsi, les annonceurs voyaient dans le football un formidable outil de communication et d'engagement pour le spectateur. De là s'est développé le sponsoring maillot. En effet, cette stratégie était souvent payante à l'époque : quel amateur de football n'a pas en tête les maillots Manufrance de l'AS Saint-Etienne ou les maillots RTL du PSG ? Dès lors, le marché du sponsoring n'a cessé de croître (des précisions seront apportés ultérieurement). Une autre raison de cette surenchère se trouve dans le fait que l'offre augmente très peu voire pas du tout ; le nombre d'équipes par compétition est limité (il y 20 clubs en Ligue 1), tandis que la demande pour obtenir des contrats avec les clubs est croissante. C'est pourquoi un nombre grandissant de sponsors fleurit sur les maillots des équipes. Aujourd'hui, une équipe de Ligue 1 peut afficher autant de sponsor qu'elle le souhaite sur son équipement (dans la limite d'une surface de 600 cm2) afin de maximiser le nombre de contrats conclus avec des entreprises. Nous reviendrons plus en détail sur les revenus issus de cette industrie dans la section suivante. S'associer à un club de renommé contribue à la réputation et au prestige de la marque. Cela rentre dans la stratégie de marques comme Emirates (sponsor principal du Milan A.C, du Real Madrid, du PSG, d'Arsenal, du Benfica Lisbonne ou encore de Hambourg) qui cherche à sponsoriser un club emblématique dans chacun des principaux championnats européens. Les entreprises sont désireuses d'associer leur nom pour gagner en notoriété et en popularité. Au 21 https://www.francefootball.fr/news/Un-bureau-commun-a-la-fff-et-a-la-lfp-ouvert-a-pekin/778340, consulté le 24 janvier 2019 28 début, les marques étaient principalement locales, puis avec la mondialisation du football, on enregistre une internationalisation des contrats, qui sont de plus en plus diversifiés. Pour les grands clubs européens et les clubs anglais, la présence de sponsors asiatiques et du Moyen-Orient est grandissante. Ainsi, parmi les clubs de Premier League, seuls trois d'entre eux possèdent un sponsor principal anglais. Dans le même temps, douze clubs arborent des marques asiatiques22. Même constat pour le championnat espagnol, au sein duquel seules sept équipes ont pour sponsor principal une entreprise domestique. En ce qui concerne les clubs français, hormis les clubs jouant régulièrement les coupes d'Europe (le PSG avec Emirates, l'Olympique Lyonnais avec Hyundai, Monaco avec Fedcom) les sponsors restent majoritairement nationaux voire locaux (14 clubs ont un sponsor d'une entreprise française). On constate depuis peu une diversification des formes de sponsoring. Dorénavant, les compétitions ou même les stades sont sujets au sponsoring. Ils deviennent de véritables supports de publicité ; le naming est arrivé en Europe. C'est une fois de plus un concept originaire des États-Unis qui commencent à prendre de l'ampleur en Europe et en France. Ainsi, quasiment toutes les principales ligues nationales de football ont des contrats de naming : la Barclays Premier League en Angleterre, la Liga BBVA en Espagne, la Serie A TIM en Italie, la Ligue 1 Conforama en France, la Liga Nos au Portugal... Bien que le phénomène soit beaucoup moins développé qu'aux États-Unis, où 27 des 30 franchises NBA ont un contrat de naming pour leur salle23, de nombreux clubs ont conclu des partenariats avec des marques. Une entreprise comme l'assureur Allianz en a fait sa stratégie marketing en associant son nom à huit stades, présents sur quatre continents : l'Allianz Arena à Munich (Bayern Munich), l'Allianz Riviera à Nice (OGC Nice), l'Allianz Stadium à Turin (Juventus Turin), l'Allianz Stadium à Sydney (FC Sydney), l'Allianz Park à Londres (Sarecens, club de rugby), l'Allianz Parque à São Paulo (Palmeiras), l'Allianz Stadion à Vienne (Rapid Vienne) et enfin l'Allianz Field à St. Paul aux États-Unis (Minnesota United)24. En France, le naming peine à vraiment prendre effet. Il y a eu une certaine réticence à changer le nom d'un stade qui peut être historique : comment les supporters réagiraient si le Parc des Princes ou le stade Geoffroy-Guichard prenaient le nom d'une marque ? C'est l'une des raisons pour lesquelles très peu de stades français y ont recours, même si des efforts sont faits depuis 22 UEFA, Club Licensing Benchmarking Report: Financial Year 2017 23 http://www.sports.gouv.fr/IMG/pdf/sporteco14sporsoranaming.pdf, consulté le 31 janvier 2019 24 https://www.allianz.com/en/about-us/sports-culture/stadiums.html# , consulté le 31 janvier 2019 29 quelques années, avec quatre contrats signés sur les six dernières années : ce sont les clubs qui déménagent de stade (à l'exception du Vélodrome) qui ont eu recours à cette technique de sponsoring.

OL : GROUPAMA STADIUM (9 ANS) 3,5 Montant du contrat annuel (en millions d'euros) OM : ORANGE 2,7 BORDEAUX : 2 1,8 NICE : ALIIANZ RIVIERA (9 ANS) LE MANS : MMA ARENA (10 ANS) 1 Source : Auteur En somme, nous retrouvons chez les entreprises sponsors les mêmes motivations que ceux qui investissent dans les clubs à des fins communicationnelles et promotionnelles. Ce lien entre le football et les entreprises a initié les clubs au marketing et à l'importance de l'image à renvoyer auprès du public. Ainsi, le merchandising développé par les clubs actuellement est né avec l'arrivée de ces nouveaux acteurs dans une recherche de développement de la visibilité. Pour conclure cette partie, la convergence d'intérêts qui lie ces différents acteurs (clubs, acteurs audiovisuels, investisseurs et les sponsors) s'apparente à un mécanisme autoentretenu qui profite pour l'heure à tout le monde, alors que des observateurs plus sceptiques craignent la formation d'une bulle spéculative, qui ne demanderait qu'à exploser. Il sera intéressant de se pencher sur les stratégies des clubs pour se prémunir d'une trop grande dépendance aux droits TV, sorte de perfusion financière pour de nombreux clubs. Enfin, toutes les évolutions traversées par le monde du football et entamées notamment par le processus de financiarisation de notre économie a eu de profondes répercussions sur l'industrie footballistique. L'avènement de l'industrialisation du football a conduit à une professionnalisation du secteur, lequel n'a jamais généré autant de revenus. Nous reviendrons par conséquent sur les conséquences de cette mutation qui a vu l'émergence de ce qui est communément appelé le « football business ». 30 |

|