Le développement de la finance vertepar Antoine DRY ESPI Nantes - Mastère 2 Manager en Ingénierie de la Finance Immobilière 2021 |

Mastère professionnel Ingénierie de la Finance Immobilière

Le développement de la finance verte Enseignant correcteur : Gaelle Audrain-Demey 1 Source : https://fr.media.amundi.com/media/cache/amundi content cover grid fs/5fca675762380c091b5c737d Le développement de la finance verte

Remerciements Dans le cadre de ma formation de mastère professionnel « Ingénierie de la Finance Immobilière » je tiens à remercier l'ensemble de l'équipe pédagogique ainsi que les intervenants et professeurs de l'ESPI pour leur accompagnement et leur transmission de savoir. Je tiens aussi à remercier ma tutrice, madame Gaëlle Audrain-Demey qui a su être disponible et à l'écoute lors de l'élaboration de ce mémoire. Je remercie également l'ensemble de l'équipe du plateau dette immobilière d'Amundi Asset Management, à savoir monsieur Bertrand Carrez, madame Anne-Sophie Chaffard et monsieur Elie Sarkis. Un grand merci pour leur accueil, leur bienveillance et leur professionnalisme dans la transmission de leur savoir. Enfin, d'un point de vue personnel, je remercie l'ensemble de mes proches, famille et amis qui m'ont soutenu pendant ces deux dernières années d'études. J'espère que mon mémoire sera à la hauteur de leurs attentes. Synthèse Face aux enjeux environnementaux actuels tel que le réchauffement climatique, la pollution ou encore la préservation des océans, la finance doit se mobiliser et participer à l'effort collectif demandé par l'ensemble des instances gouvernementales internationales. L'objectif de cette étude est d'analyser les moyens indirects et directs mis en place par la finance pour faire face aux enjeux environnementaux actuels. Ainsi, ce mémoire se propose d'étudier les manières dont la finance contribue à la protection de l'environnement. Pour répondre à cette problématique, nous avons dans un premier temps ciblé les moyens indirects que sont les lois et/ou les institutions obligeant la finance à s'engager vers le développement durable et la finance durable. Dans un second temps, nous avons développé et analysé les moyens directs à savoir les produits financiers permettant de participer à la préservation de l'environnement ainsi que des initiatives financières en faveur de l'environnement propres à chaque établissement financier et au système financier au sens large. Après l'analyse des moyens indirects et directs, nous avons pu constater que la finance participait activement à la protection de l'environnement. D'une part, un cadre légal et gouvernemental force la finance à revoir ses stratégies d'investissements ; d'autres part, les établissements financiers ont conscience qu'ils doivent participer à la protection de l'environnement, ce qui les engage stratégiquement à créer des produits financiers permettant la valorisation du développement durable via la finance durable. Ils doivent également s'engager pour la cause environnementale en participant à des coalitions financières qui participent à la protection de l'environnement. Mots clés Finance durable - Développement durable - Enjeux environnementaux - Finance verte - Taxonomie - Labels ISR - Éthique - Finance - Climat - Transition énergétique - Investissement responsable - Banque - Protection - Environnement - Règlement Disclosure - Obligations vertes - Green bonds - Produits structurés - Principes de Poséidon - Banques Centrales. Sommaire Introduction 1 I. Les contributions indirectes de la finance : l'encadrement des établissements et des produits financiers vis-à-vis de l'environnement 4

d'attributions (réglementation Disclosure et taxonomie) 19

II. Les contributions de la finance dans la protection de l'environnement 27 A. Les produits « green », fonctionnement et impact (obligations vertes et produits structurés verts) 27

B. La stratégie ESG en dette immobilière 34 C. Les stress tests climatiques 37 D. Les principes de Poséidon, le financement responsable des navires marchands. 41 Conclusion 44 Bibliographie 46 Annexes 53 1 Introduction« Si nous ne traitons pas ces questions (climatiques), nous serons confrontés à un avenir sombre. Dans 50 ans, nous serons toastés, rôtis2. » « Trop souvent, le secteur financier s'est écarté de son noble objectif initial. Et trop souvent, il a travaillé dur pour, d'abord, se servir, ensuite, servir les gens et l'économie en général3. » Ces deux déclarations ont été prononcées par Christine Lagarde, actuelle Présidente de la centrale européenne. La première citation est tirée de son discours sur le réchauffement climatique lors de la conférence « Future Investment Initiative » qui s'est tenue à Riyad (Arabie Saoudite) le 24 octobre 2017. Dans son intervention, elle interpellait l'ensemble des acteurs (chefs d'États, entreprises et établissements financiers) pour les encourager à prendre leurs responsabilités vis-à-vis du réchauffement climatique et des enjeux environnementaux actuels. La seconde citation est tirée de son discours à la City de Londres (centre londonien de la finance). Elle y pointait du doigt les dérives du système financier et appelait les acteurs à prendre leurs responsabilités tant sur le plan environnemental que sur le plan éthique et financier. Le réchauffement climatique, la protection de l'environnement, le développement durable sont des sujets et enjeux au coeur de l'actualité politique mondiale. Nous sommes de plus en plus nombreux à prendre conscience des efforts considérables qu'il nous faudra faire afin de protéger et sauvegarder notre planète. En décembre 2015, 21 pays se sont réunis à Paris lors de la COP21 afin de trouver un accord sur les actions et investissements à faire pour endiguer le réchauffement climatique et protéger davantage l'environnement. Les 21 pays présents sont parvenus à un accord : la température mondiale ne doit pas augmenter de plus de 1,5 degrés par rapport aux niveaux préindustriels. Ils ont tendu la main à l'ensemble des pays du globe afin de faire face ensemble au réchauffement climatique. En avril 2016, 55 pays ont ratifié les Accords de Paris au siège de l'ONU. L'ensemble de ces pays ont conscience qu'ils vont devoir déployer des moyens financiers important pour faire face aux enjeux environnementaux ce qui impliquera indirectement une aide du système financier. Depuis la crise financière de 20084, l'image du système financier n'a cessé d'être ternie par de nombreux scandales tels que les subprimes5, le financement de la déforestation, le financement de puits de pétrole en Afrique ou encore l'appui financier important à certaines entreprises participant massivement au réchauffement climatique. Force est de constater que le système financier n'est 2 Christine Lagarde, Présidente de la banque Centrale Européenne - discours du 24 octobre 2017 à Riyad. 3 Christine Lagarde, Présidente de la banque Centrale Européenne - discours du 1er mars 2019 à Londres. 4 Crise financière de 2008 (crise des subprimes), qui a commencé aux USA et qui a touché le secteur des prêts hypothécaires. Les banques ont titrisé leurs dettes immobilières et ont vendu les titres au reste du secteur financier international ce qui a entrainé un effet dominos lors de la défaillance des banques américaines. 5 Subprimes : désigne aux USA, un emprunt risqué pour la banque émettrice du dit emprunt. pas en ligne avec les politiques internationales qui prônent un investissement massif dans le développement durable et la protection de l'environnement. Dans un monde qui tend à devenir plus respectueux de l'environnement, la sphère financière doit prendre ses responsabilités et orienter ses politiques vers l'investissement durable. Pourtant, la sphère financière est probablement la première à avoir été interpellée pour faire face aux enjeux environnementaux. En effet, en 2006 les Nations Unies se sont tournées vers elle afin que les établissements intègrent des problématiques environnementales dans leurs portefeuilles de placements. Au-delà des acteurs internationaux, les populations accordent de plus en plus d'importance aux enjeux environnementaux tant dans leur mode de consommation de produits du quotidien que dans la gestion de leur compte bancaire. Aujourd'hui, un nombre croissant d'investisseurs souhaite connaître l'impact environnemental de leurs placements et leur utilité sur le marché de l'économie durable. A qui donne-t-on mon argent ? Quelle entreprise se trouve derrière ce placement ? Vais-je participer à la création de valeur pour le développement durable ? Mon placement est-il éthique et responsable ? Ma banque respecte-t-elle l'environnement ? C'est ce que l'on appelle l'investissement responsable. L'investissement responsable n'a pas de définition propre. C'est plutôt un concept qui repose sur le fait qu'un investisseur souhaite savoir si l'entreprise qu'il va financer ou à qui il va prêter de l'argent via son investissement est responsable et intègre les principes du développement durable. L'entreprise est donc jugée sur sa performance financière mais également sur son engagement face aux enjeux de développement durable actuels. Par ailleurs, l'investisseur est regardant sur la composition du comité de direction de l'entreprise et peut, par sa voix, influencer la gouvernance de l'entreprise. Il est donc en lien direct avec le développement durable qui, quant à lui, est définit comme « le développement répondant aux besoins du présent sans compromettre la capacité des générations futures de répondre aux leurs6 ». Autrement dit, nous devons utiliser les ressources naturelles actuelles, utiles à notre survie, sans en abuser, afin de ne pas compromettre l'avenir des générations futures. Les enjeux environnementaux actuels ne sont pas que politiques, ils sont aussi financiers. Nous ne pourrons pas faire face à ce problème sans déployer des moyens financiers importants et sans que le monde de la finance ne participe à l'effort collectif. La finance a toujours été au coeur de nombreux scandales comme évoqué précédemment, mais on oublie trop souvent qu'elle a aussi porté secours aux États et entreprises en difficulté. Aujourd'hui, force est de constater que la finance doit changer sa stratégie d'investissement et participer à la protection de l'environnement. Le développement durable et les enjeux environnementaux actuels sont des orientations majeures pour ce secteur à travers la finance durable et le développement de la finance verte. Afin d'éviter de nouvelles dérives similaires à la crise des subprimes, un encadrement doit être imposé afin de respecter le côté éthique et responsable du développement durable. Mais de quelle manière la finance contribue-t-elle à la protection de l'environnement ? 2 6 Rapport de la Commission mondiale sur l'environnement et le développement - 1987 3 À travers ce mémoire, nous étudierons dans une première partie les contributions indirectes de la finance à travers ses obligations légales, l'encadrement des nouveaux produits financiers sur le plan juridique ainsi que les institutions mises en place pour encadrer la finance durable. Une fois le cadre légal et juridique développé, nous étudierons dans une seconde partie les contributions directes à la protection de l'environnement à travers les produits et mécanismes financiers permettant de venir en aide à l'environnement. Nous analyserons les politiques des établissements financiers en matière de développement durable vis-à-vis des entreprises souhaitant faire appel à leurs services, notamment en financement immobilier puis, nous étudierons la notion de « stress climatique » qui permet de tester la résilience du secteur financier aux risques climatiques. Enfin, nous étudierons la façon dont les banques agissent en coalition sur la protection des océans à travers le financement responsable des navires de transport. 4 I. Les contributions indirectes de la finance : Dans cette première partie, nous allons nous intéresser aux institutions et aux lois qui encadrent les produits et les établissements financiers vis-à-vis de l'environnement. Nous verrons qu'il existe, depuis plusieurs années, des institutions très hiérarchisées afin d'encadrer les banques et que certaines lois obligent les établissements financiers à se tourner vers le développement durable. A. Les principes pour l'investissement responsable (PRI) Les principes pour l'investissement responsable (PRI) ont été mis en place par l'Organisation des Nations unies7 (ONU) en 2006 à Wall Street8, sous la direction de son secrétaire général de l'époque, Kofi Annan9. Kofi Annan était un précurseur tant sur le plan économique qu'environnemental. Afin d'instituer les PRI, il a créé un groupe de réflexion réunissant 20 investisseurs de douze pays différents entourés par 70 experts venant de différentes branches de l'investissement. Il s'est également entouré de personnes venant du civil et d'autres d'organisations gouvernementales de pays différents. Son objectif était d'asseoir le monde politique et la sphère financière à la même table pour aborder les questions environnementales. Nous pouvons affirmer que les PRI sont les premiers textes ou accords mis en place par une institution pour « verdir » le système bancaire actuel. En effet, le Grenelle de l'environnement ne s'est tenu qu'en décembre 2007 et les accords de Paris sur le climat ont été signés en avril 2016. Il est intéressant de remarquer que les PRI ont été pensés avant la crise des subprimes10 de 2008. Ce n'est donc pas une prise de conscience post crise financière mais plutôt une anticipation de ce qui allait se produire et les changements que cela allait impliquer pour la sphère financière. On peut dire que l'ONU est une institution très avant-gardiste, probablement dû à son rôle et à sa large vision du monde. Les PRI sont une charte que certains investisseurs institutionnels signent et s'engagent à respecter. Cet engagement est volontaire, il n'existe ni contraintes, ni obligation à y adhérer. Cette charte est composée de six grands principes appelés « piliers » en référence aux piliers de Bâle11 créés en 1988. Les principes ont été développés par les investisseurs institutionnels pour leurs bénéficiaires. L'objectif est d'incorporer les notions économiques, sociales et de gouvernance 7 ONU : organisation regroupant 193 États. Le but de l'ONU est le maintien de la paix et la sécurité internationale. Elle promeut la protection des droits de l'Homme, l'aide humanitaire, le développement durable et la garantie du droit international. Elle peut appliquer des sanctions internationales et dispose de forces militaires (les casques bleues). 8 Wall Street est le nom le plus utilisé pour désigner la bourse de New-York. En réalité, la bourse de New-York se nomme le New-York Stock Exchange (NYSE). 9 Kofi Annan est le 7ème secrétaire général des Nations Unies. Il a occupé cette fonction de 1997 à 2006. Il a reçu le prix Nobel de la paix en 2001. 10 Crise des subprimes : crise financière de 2008 qui a commencé aux USA et qui a touché le secteur des prêts hypothécaires. Les banques ont titrisé leurs dettes immobilières et ont vendu les titres au reste du secteur financier international ce qui a entrainé un effet dominos lors de la défaillance des banques américaines. 11 Piliers de Bâle : Ensembles de règlementations imposées aux banques européennes et internationales. 5 (ESG) dans la gestion des portefeuilles d'actifs financiers, mais également dans l'ensemble des branches de la finance (risque crédit et solvabilité, dette privée, dette souveraine, capital investissement, fonds spéculatifs, immobilier, infrastructures, terres agricoles, forêts, etc.). En signant les PRI, les investisseurs s'engagent à promouvoir l'investissement responsable afin d'améliorer les rendements de leurs produits financiers. Nous insistons sur le fait que cette démarche a bien été initiée par l'ONU et non par les investisseurs institutionnels. Nous avons constaté que sur certains de leurs sites, ces institutionnels se vantent des mérites du lancement des PRI or ce sont bien les Nations Unies qui ont appelés ces mêmes investisseurs à signer les principes. Cependant, nous sommes d'accord sur le fait que ce sont les investisseurs institutionnels qui participent aux PRI et les alimentent. Ils encouragent également les autres investisseurs à les signer et à y adhérer. « En tant qu'investisseurs institutionnels, nous avons le devoir d'agir dans le meilleur intérêt à long terme de nos bénéficiaires. Dans ce rôle fiduciaire, nous pensons que les questions environnementales, sociales et de gouvernance d'entreprise (ESG) peuvent affecter la performance des portefeuilles d'investissement12. » Les six grands principes sont les suivants : - Principe 1 : Intégrer les questions ESG dans l'analyse des investissements et les processus de décision. - Principe 2 : Intégrer les questions ESG dans la politique et la pratique de l'actionnariat. - Principe 3 : Demander aux entreprises dans lesquelles ils investissent de publier régulièrement des rapports sur leur pratiques ESG. - Principe 4 : Promouvoir la mise en oeuvre des PRI dans le secteur de l'investissement et en favoriser son acceptation. - Principe 5 : Travailler ensemble et d'un commun accord pour améliorer l'efficacité de la mise en place des PRI. - Principe 6 : Rendre compte des activités et des progrès réalisés dans la mise en oeuvre des PRI. Les PRI sont dirigés par un conseil d'administration Le Président est élu par les membres de l'ONU en charges de la gestion des PRI. Le Président est une personne indépendante qui évolue de près ou de loin dans la sphère financière. Il ne travaille pas pour un groupe financier en particulier mais peut intervenir au sein du conseil d'administration comme conseil extérieur. Il maitrise donc toutes les problématiques économiques et financières. Le dernier Président en date est Martin Skancke. Il est membre de la Task Force on Climate-related Financial Disclosures (TCFD13) et président d'une commission gouvernementale norvégienne qui identifie les risques liés au climat. Il est, et a été membre de plusieurs conseils d'administration d'institutions financières. À ses côtés, évoluent sept personnes élues par les investisseurs signataires des PRI et trois autres élues par les non-investisseurs. Enfin, l'ONU place deux personnes au sein du comité de direction. Ainsi, nous retrouvons au sein du comité de direction 12 Engagement des signataires de la charte des PRI « Signatories'commitment », traduit de l'anglais. 13 Le TCFD est un groupe de travail qui émet et développe des recommandations dans la gestion des investissements vis-à-vis du climat. l'idée première de Kofi Annan qui était de créer un groupe hétérogène où sont équitablement représentées des personnes issues de la finance, du civil et d'administrations gouvernementales. Depuis sa création en 2006, la liste des signataires s'est allongée de manière significative.

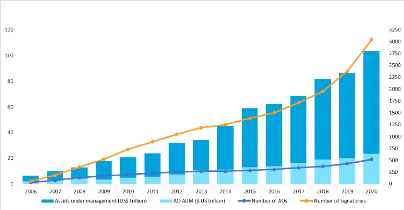

14 Graphique 1: Graphique de la croissance des PRI entre 2006 et 2020 En quatorze années, le nombre de signataires est passé de 100 à 3500. Cet engouement pour l'investissement responsable peut s'expliquer de plusieurs manières, mais de notre point de vue, trois causes se distinguent. La première est sans nul doute liée à la mise en place de lois permettant de répondre aux questions environnementales et imposant un certain nombre d'obligations aux entreprises. Nous pouvons constater que depuis 2015 la courbe n'a cessé de croître. Or, les accords de Paris sur le climat ont été signés cette même année. Nous supposons donc que l'entrée en vigueur des accords de Paris a eu un effet sur les investisseurs institutionnels et les a conduits à signer les PRI. La seconde cause qui nous semble importante est liée aux changements de mentalité des investisseurs, clients des institutions financières. En effet, si celle-ci n'ont pas souhaité prendre directement les choses en mains, leurs clients investisseurs ont quant à eux changé de mentalité devant l'urgence climatique. Ils souhaitent des produits plus verts, plus durables et plus respectueux de la planète. Ce qui nous amène à notre troisième cause, la prise de conscience des institutions financières. En effet, devant le changement de comportement de leurs clients, les institutions financières n'ont d'autres choix que de reconnaître et prendre en considération les questions ESG. 6 14 Source : https://www.unpri.org/pri/about-the-pri 7 « AXA est un investisseur mondial à long terme à qui il incombe d'agir dans l'intérêt de ses parties prenantes, ce qui implique de comprendre les risques et les opportunités liés aux questions ESG pour nos portefeuilles. Nous estimons que ces facteurs peuvent nuire aux portefeuilles d'investissement dans la durée, et donc influencer les risques et les rendements. Seul un engagement collectif peut aboutir à de vrais changements. Voilà pourquoi nous sommes fiers de signer les Principes pour l'investissement responsable parrainés par l'ONU15. » Henri de Castries, PDG d'AXA. Les PRI constituent également un réseau international qui permet à l'ensemble de leurs signataires de répondre aux problématiques ESG via des interconnexions. En effet, les signataires sont tous en relations avec une antenne locale des PRI afin de travailler sur leurs problématiques. Ces antennes permettent également de réaliser des actions communes entre signataires afin de respecter les enjeux réglementaires propres à leurs pays d'implantation.

16 Carte 1: Carte des antennes PRI dans le monde tiré de la brochure française 2019 des PRI. Ce réseau permet aux investisseurs institutionnels de collaborer avec les PRI afin d'intégrer les critères ESG à leurs produits. Les antennes des PRI réalisent ce qui pourrait s'apparenter à un audit interne ciblé sur le développement durable et la prise en compte des critères ESG dans la gestion, la mise en place des produits et le traitement des données. Outre la création d'antennes permettant l'entraide, les PRI mettent à disposition des signataires une plateforme collaborative en ligne sous forme de forum. Cette plateforme permet la 15 Citation du PDG d'AXA, Henri de Castries tirée de la brochure française des Principes pour l'investissement responsable. 16 Source : https://www.unpri.org/pri/about-the-pri mutualisation des informations et le renforcement des enjeux ESG. C'est également un lieu d'échange pour les investisseurs qui souhaitent s'engager dans la recherche en faveur de l'environnement et de la finance. La plateforme permet aussi aux entreprises-investisseurs de proposer des axes de recherches et d'améliorations. Par ailleurs, les PRI organisent une fois par an les « PRI in Person », qui se veulent être la conférence mondiale sur l'investissement responsable. En 2019, cette conférence a été organisée à Paris et a réuni plus de 50 pays, 838 organisations et 190 intervenants. Elle a été suivie par plus de 6,4 millions de personnes et a réuni 1800 participants répartis de la façon suivante :

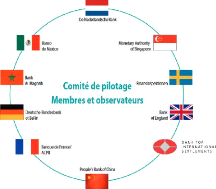

Graphique 2: Répartition des participants à la conférence « PRI in Person » 2019. L'objectif principal de cette conférence est de sensibiliser le monde entier à l'investissement responsable. C'est également l'occasion d'échanger sur les nouvelles pratiques et de débattre de l'avenir de l'investissement responsable. Dans cette première sous-partie, nous avons pu constater que, sous la direction de l'ONU, les acteurs de la sphère financière s'organisaient pour promouvoir des produits et pratiques plus vertes à l'échelle mondiale. À plus petite échelle, il existe aussi une autre organisation encadrée par les banques centrales qui agit pour le « verdissement » du système bancaire. Il s'agit du réseau « Network for Greening the Financial System » (NGFS). 8 17 Source : https://www.unpri.org/pri/about-the-pri 9 B. The Network for Greening the Financial System (NGFS) Le réseau NGFS a été créé à Paris lors du sommet international « One Planet Summit ». Le « One Planet Summit » avait pour objectif de faire intervenir la finance en faveur de la lutte contre le réchauffement climatique. La création de ce sommet a été annoncée par Emmanuel Macron lors du G2018 de 2017 ; il a été organisé par la France, suivie par l'ONU et la Banque mondiale19. L'objectif était de remobiliser les acteurs de la COP2120 face aux enjeux environnementaux comme le réchauffement climatique. Lors de ce sommet, huit banques centrales21 et superviseurs ont décidé de créer un réseau à travers les banques centrales afin de « verdir » le système bancaire et participer à l'effort collectif de préservation de l'environnement. Tout comme les PRI, il a fallu structurer ce réseau afin de le rendre optimal et fixer des directives. Le 24 janvier 2018, un comité de pilotage s'est donc réuni dans les bureaux de la Banque de France afin d'adopter un cadre de gouvernance et débattre sur l'élaboration d'un programme de travail pour l'année 2018. Le comité était composé des banques centrales à l'initiative du NGFS, à savoir : - La Banque centrale du Mexique (Banco de México). - La Banque centrale du Royaume-Uni (Bank of England). - La Banque de France / Autorité de Contrôle Prudentiel et de Résolution (ACPR22). - La Banque centrale du royaume des Pays-Bas (De Nederlandsche Bank) - La Banque centrale de la République fédérale allemande (Deutsche Bundesbank). - L'Autorité de contrôle et de supervision de Suède (Swedish FSA ou Finansinspektionen). - La Banque centrale de Singapour (Monetary Authority of Singapore). - La Banque centrale de la République populaire de Chine (Banque Populaire de Chine). 18 G20 : Le G20 et un groupement de 19 pays et de l'Union Européenne représenté par leurs chefs d'États, leurs Ministres des finances et les présidents des banques centrales. Le groupement se réunit une fois par an pour aborder les questions d'ordres mondiales tels que le réchauffement climatique et la gestion des crises financières. L'objectif principal est d'ouvrir le dialogue afin d'apporter des solutions communes et viables. 19 Banque Mondiale : La Banque Mondiale est un établissement financier d'envergure International dont le but et de lutter contre l'extrême pauvreté. Elle a été créée en décembre 1945 à la suite de la Seconde Guerre Mondiale pour aider les pays à se reconstruire. Aujourd'hui, elle accorde des prêts sans intérêts à des pays en développement pour des projets d'investissement. Elle est composée de 189 États membres et compte plus de 130 antennes à travers le monde. Son siège est situé à Washington D.C (USA). 20 COP21 : C'est la 21ème conférence sur le changement climatique qui s'est tenue à Paris en 2015. Elle a réuni 195 pays afin de trouver un accord sur le climat applicable à l'ensemble des 195 pays présents. 21 Banque centrale : La banque centrale d'un ou plusieurs pays est une institution chargée de décider et d'appliquer la politique budgétaire sur sa zone (ex : la banque centrale européenne est chargée de la politique monétaire de la zone euro). Elle assure l'émission de la monnaie, fixe les taux d'intérêts, supervise les marchés financiers, assure le respect des réglementations (notamment de risque) et joue un rôle de prêteur aux États en cas de crise (ex : crise des subprimes). 22 Autorité de Contrôle Prudentiel et de Résolution (ACPR) : institution faisant partie de la Banque de France qui a la charge de surveiller l'activité des banques et des assurances en France. 10 Puis rejoint par : - La Banque centrale du Maroc (Bank Al-Maghrib). - La Banque des règlements internationaux (Bank for International Settlements).

23 Image 1: Comité de pilotage du réseau NGFS Durant cette première réunion, le réseau a nommé Frank Elderson (membre du conseil de direction de la Banque centrale des Pays-Bas) Président et la Banque de France a été désignée pour assurer le secrétariat et le lien avec l'ensemble des autres banques centrales. L'objectif principal du réseau NGFS est de contribuer au renforcement de l'atteinte des objectifs fixés aux établissements financiers par les accords de Paris sur le climat. Son deuxième objectif est de renforcer le rôle du système financier dans la gestion des risques et la mobilisation des capitaux dans les investissements verts directement en lien avec le développement durable. Contrairement aux PRI expliqués en première partie, le réseau NGFS se préoccupe directement du coeur du système financier, d'où la participation des banques centrales. En effet, celles-ci ont la particularité d'être connectées à l'ensemble des banques de leurs zones géographiques (ex : la Banque centrale Européenne est directement connectée à la Banque de France). Par conséquent, le partage et la transmission de bonnes pratiques se fait plus facilement. Le réseau NGFS émet des recommandations à l'ensemble du système bancaire mondial mais ne force en rien leur application. Aujourd'hui, le réseau NGFS est composé de 34 membres et cinq observateurs qui représentent cinq continents. L'ensemble des juridictions des membres couvrent 31% de la population mondiale24, participent à la réduction de 45% des 23 Source : https://www.ngfs.net/sites/default/files/medias/documents/ngfs-resume-fr-2019vf.pdf 24 Source : Nations Unies, 2017 11 émissions mondiales de gaz à effet de serre25 et couvrent 44% du PIB mondial26. Notons également que le réseau NGFS couvre et conseille deux tiers des banques et des sociétés d'assurances d'importance systémique27 mondiale28.

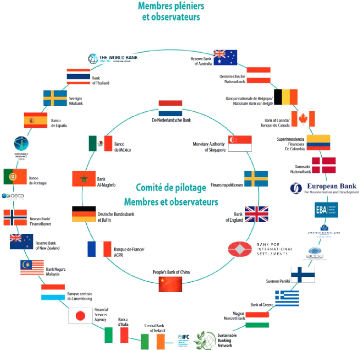

29 Image 2: Membres et observateurs du NGFS Pour comprendre l'intérêt de ce réseau, et notamment sa force, nous avons réalisé ci-dessous un schéma organisationnel des banques centrales en Europe et leur lien de subordination avec les établissements bancaires. 25 Source : Global Carbon Project, 2017 26 Source : Banque mondiale, 2017 27 Risque systémique : Le risque systémique en banque signifie que la faillite économique d'une banque ou sa défaillance peut entrainer la chute des autres. En d'autres termes, c'est l'effet dominos. 28 Source : Conseil de stabilité financière, 2018 29 Source : https://www.ngfs.net/sites/default/files/medias/documents/ngfs-resume-fr-2019 vf.pdf

COMMUNICATION Banque de Banque Deutsche

BNP Paribas Société Crédit Agricole DLS Bank GLS Bank Deutsche Bank ING Bank Rabobank ABN Amro 12 Schéma 1: Schéma de communication des établissements financiers La Banque centrale européenne est l'institution qui dirige l'économie monétaire de l'Union européenne et fait appliquer sa politique à l'ensemble des banques d'Europe. Pour ce faire, elle transmet directement ses ordres aux banques centrales de chaque pays. Par exemple, la Banque centrale européenne donne directement des ordres à la Banque de France. Par la suite, la Banque de France donne directement les ordres de la BCE à l'ensemble des établissements bancaires de France. Ces établissements dépendent hiérarchiquement de la Banque de France. Les décisions de la BCE en faveur de l'environnement et du « verdissement » du système bancaire sont donc largement diffusées à l'ensemble des établissements bancaires d'Europe. Mais l'information ne va pas que dans un sens. En effet, les établissements bancaires peuvent également faire remonter des informations et des retours sur les stratégies mises en place par la BCE. Revenons à présent sur le programme de travail du NGFS. Ce programme est organisé en cinq groupes de travail présidés par des représentants des banques centrales mondiales : - Le premier groupe de travail sur l'aspect « microprudentiel30 de supervision » est dirigé par M. Zen Yi Wong de l'Autorité monétaire de Singapour et a pour objectif de superviser les risques climatiques et environnementaux. Ce groupe est structuré autour de trois thèmes : 30 Aspect microprudentiel : Le microprudentiel s'intéresse aux dispositions misent en place par les accords de Bâle 3 afin de réguler et contrôler le système bancaire. Ce sont des règlementations qui impactes directement le coeur des établissements financiers comme par exemple leur ratio de fonds propres.

13

1. Le label ISR

- Étape 3 : c'est l'étape finale de validation du dossier de candidature. Elle se base sur les analyses effectuées en étape 1 et 2. Après validation, le fonds obtient la certification ISR et est inscrit sur une liste officielle du ministère de l'Économie et des Finances. Il obtient donc sa légitimité de fonds « green » et durable. Le label ISR est accordé pour trois ans renouvelables si les contrôles montrent que le fonds respecte toujours les critères ESG et les critères d'éligibilité ISR. Aujourd'hui, le label ISR a été attribué à 617 fonds portés par 125 sociétés de gestion. Cela représente 469 milliards d'euros d'encours. Cela signifie que 469 milliards d'euros sont mobilisés en faveurs du développement durable et de l'environnement dans le monde ! L'ensemble des fonds ISR sont répertoriés sur le site du label ISR47. On peut y retrouver le nom du fonds, sa structure, son éligibilité, la stratégie d'investissement du gestionnaire, l'évolution du fonds, etc. Nous venons de voir que le label ISR accordait beaucoup d'importance et de légitimité aux critères ESG dans la validation de ses fonds. Il existe également un autre label français qui porte la même attention aux critères ESG mais qui pousse l'analyse environnementale plus loin. Il s'agit du label « GREEFIN ». |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||