Le développement de la finance vertepar Antoine DRY ESPI Nantes - Mastère 2 Manager en Ingénierie de la Finance Immobilière 2021 |

2. Le label GREEFINLe label GREEFIN a été créé en 2015 par le ministère de l'Écologie en parallèle de la COP21.

Image 4: Logo du label GREENFIN tiré du site du ministère de l'écologie 47 Répertoire des fonds labelisé ISR : https://www.lelabelisr.fr/comment-investir/fonds-labellises/ 48 https://www.google.com/search?q=label+greenfin&client=firefox-b- d&sxsrf=ALeKk0194UNat3VbJn3l7FLE1D3ell2k8w:1618383370242&source=lnms&tbm=isch&sa=X&ved=2ahUK Ewje1ZLvk 3vAhWDzIUKHXSEBMUQ AUoAXoECAEQAw&biw=1920&bih=938#imgrc=JCrUzQ9xRxG5hM 22 Tout comme le label ISR, le label GREEFIN dispose d'un cahier des charges bien précis. Les sociétés de gestion souhaitant postuler pour l'obtention du label doivent cocher toutes les cases. Le fonctionnement est le même que pour le label ISR. Un comité est élu afin d'organiser la vie du label, lui apporter des modifications et animer l'ensemble des dispositifs qui y sont rattachés. Un audit externe est demandé comme pour le label ISR afin de s'assurer que les critères ESG sont bien remplis, tant par le gestionnaire du fonds que par les entreprises y prenant part. La différence avec le label ISR est que le label GREEFIN exige des fonds voulant y adhérer, qu'ils participent à la transition écologique et à la lutte contre le changement climatique. Cela signifie que les fonds labellisés GREEFIN doivent obligatoirement servir à financer une éco-activité, par exemple la construction d'éoliennes ou encore le traitement des déchets. C'est ce que l'on appelle la part verte. Cette part verte est catégorisée en huit éco-activités : - Energie : pour les énergies renouvelables telles que les éoliennes. - Bâtiment : pour la fabrication de matériaux durables et moins énergivores pour les constructions. - Gestion des déchets et contrôle de la pollution : investissement dans des entreprises qui agissent en ce sens et produisent des technologies en rapport avec ce thème. - Industrie : création de machines moins polluantes. - Transport propre : par exemple une entreprise qui produit des batteries solaires pourraient rentrer dans cette catégorie (éco-activité). - Technologie de l'information et de la communication. - Agriculture et forets : gestion de l'eau dans l'agriculture et outils de gestion des forêts (notamment calcul de la reproduction des arbres). - Adaptation au changement climatique. Ces activités sont donc éligibles à la labellisation GREEFIN et le fonds doit être en majorité représenté par ces éco-activités. Les exclusions sont les mêmes que pour le label ISR (armement, nucléaire, etc.) mais sont étendues aux entreprises prestataires. Nous entendons par là que si une entreprise réalise plus de 33% de son chiffre d'affaires avec une entreprise dont l'activité est exclue, elle sera directement écartée du fonds. Des exclusions plus durables et environnementales sont appliquées. Sont exclues, les entreprises réalisant plus de 33% de leur chiffre d'affaires dans le stockage et l'enfouissement de déchets, radioactifs ou non, les entreprises dont l'activité est l'exploitation forestière non maitrisée, l'agriculture sur tourbière49, l'incinération sans traitement des cendres et récupération des énergies dégagées par cette activité, production et transport d'électricité par le biais de combustible fossile (charbon). Tout comme pour le label ISR, le gestionnaire du fonds a l'obligation de mesurer l'impact du fonds sur l'environnement. Cependant, le label GREEFIN demande plus de visibilité et est plus strict sur les rendus que le label ISR. En effet, le 49 Tourbière : zone humide ou la biodiversité est très élevée. gestionnaire doit avoir la capacité de fournir des informations quantifiables quant à la participation des investissements de son fonds à la transition énergétique et écologique. Des reportings extra-financier sont également demandés afin de mesurer la contribution du fonds dans quatre domaines bien précis : - Le changement climatique. - L'eau. - Les ressources naturelles. - La biodiversité. Aujourd'hui, il existe plus de 55 fonds labellisés GREEFIN. Ils représentent à eux seuls une collecte d'investissement de 17 milliards d'euros. Cela signifie que dans le monde, 17 milliards d'euros sont mobilisés par les épargnants pour participer à la transition énergétique. La liste des fonds GREEFIN est consultable sur le site de ministère de l'Écologie50. Nous venons de présenter deux labels français qui encadrent les fonds « green » issus des institutions financières françaises. D'un côté, le label ISR qui est encadré par les critères ESG et de l'autre, le label GREEFIN qui est encadré par les critères ESG et une thématique d'investissement environnemental. Mais il existe une multitude de labels dit « green » à travers le monde. En Europe, il existe neufs labels qui permettent d'encadrer les fonds à prépondérance ESG et les fonds à thématique environnementale. 23 50 https://www.ecologie.gouv.fr/label-greenfin

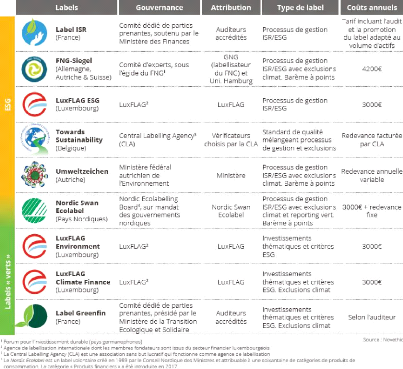

24 51 Tableau 2: Liste des fonds ESG et à thématique environnementale européens Ces fonds sont gérés et référencés sur une plateforme européenne appelée Luxembourg Green Exchange (LGX) créée en 2016 par la Bourse du Luxembourg. Les produits et fonds verts sont devenus très à la mode et leur nombre ne cesse d'augmenter en Europe. Afin de resserrer la surveillance et le respect des critères ESG, la Commission européenne52 a créé deux mesures : le règlement Disclosure et la taxonomie. 52 Commission européenne : c'est l'un des principales institutions de l'Union européenne. Elle est composée d'un commissaire européen par État membre soit 27 commissaires. Sa mission principale est de proposer et de mettre en oeuvre les politiques communautaires. Elle veille également à la bonne application des traités.

La taxonomie des activités durables repose sur une classification standardisée qui permet d'évaluer la durabilité de 70 activités économiques qui représentent environ 93% des émissions de gaz à effet de serre (GES) de l'Union européenne, selon trois types d'activités : - Les activités déjà considérées comme bas-carbone et qui respectent les accords de Paris. - Les activités qui sont en cours de métamorphose et qui se dirigent vers une activité zéro carbone d'ici 2050. Ces activités produisent encore du carbone, mais réduisent leurs émissions tous les ans. - Les activités permettant la réduction de l'émission de gaz à effet de serre pour les autres activités. Nous entendons par là, les nouvelles technologies permettant la réduction des émissions de CO2. L'objectif de la taxonomie est donc de répertorier les secteurs d'activités et entreprises qui agissent positivement sur l'environnement. À ce titre, la taxonomie permet d'orienter le choix des gestionnaires de fonds lorsqu'ils décident de créer des portefeuilles d'investissements. Cela leur permet également de créer des fonds durables avec des entreprises présélectionnées remplissant déjà les critères ESG. Les taxonomies concernent donc aussi bien les gestionnaires de fonds que les entreprises. C'est pourquoi ces deux parties doivent renforcer leurs reportings extra-financiers ainsi que leurs reportings ESG. La taxonomie permet une meilleure lecture des différents fonds et 53 La taxonomie est la science des lois et des principes de classifications des organismes vivant. En d'autres termes, c'est la manière de classer les organismes vivants celons certains critères. entreprises les composant. Il est possible pour un gestionnaire de comparer les entreprises qu'il souhaite inclure dans son fonds en fonction de certains critères comme la part verte de l'entreprise.

26 Concernant l'entrée en vigueur de la taxonomie, d'ici fin 2021, les investisseurs qui proposent des fonds durables en Europe devront expliquer comment ils l'ont utilisée afin de déterminer la durabilité de leurs investissements et des sous-jacents (nous entendons par sous-jacents, les entreprises proposées dans le fonds). Ils devront également indiquer la proportion des sous-jacents respectant la taxonomie en pourcentage de l'investissement, du fonds ou du portefeuille. À titre indicatif, le règlement Taxonomie est consultable sur le site du Parlement européen. Dans cette première partie de mémoire, nous avons vu que la finance durable, les produits financiers durables et les établissements financiers étaient subordonnées à des institutions de contrôles (PRI), des organismes de contrôles et des réglementations internationales. Nous avons constaté que les produits verts étaient strictement encadrés par des labels faisant l'objet d'une surveillance accrue. Le « verdissement » du système financier est également sous surveillance par le biais des banques centrales (réseau NGFS). Le système financier et les produits financiers sont donc en ligne avec les objectifs internationaux de préservation de l'environnement et y contribuent fortement. Dans la seconde partie de ce mémoire, nous orienterons notre réflexion sur les apports de la finance dans la protection de l'environnement. Nous étudierons le fonctionnement des produits dit « green » et détaillerons leurs impacts sur l'environnement. Nous nous intéresserons également au financement de l'immobilier et à la manière dont les institutions financières parviennent à agir pour l'environnement sur ce type de produit financier. Nous aborderons aussi la notion de stress climatique, mécanisme géré par les banques centrales afin d'évaluer la résilience du système financier aux catastrophes naturelles. Enfin, nous étudierons la façon dont les banques agissent en coalition sur la protection des océans à travers le financement responsable des navires de transport. 54 Source : https://eco-act.com/fr/eu-green-deal/taxonomie-verte-europeenne/ 27 II. Les contributions de la finance dans la protection de l'environnement Dans cette seconde partie de mémoire, nous allons nous intéresser aux solutions mises en place par la finance pour protéger l'environnement, mais également à la manière dont il est possible d'y parvenir sur des produits spécifiques comme les financements immobiliers via l'application d'une politique ESG. Nous allons vous expliquer comment certains produits financiers peuvent participer à la protection de l'environnement grâce à leurs mécanismes. Nous détaillerons également la notion de stress climatique qui permet aux banques centrales et à l'ACPR de tester la résistance des établissements financiers face aux catastrophes naturelles, mais également de suivre leurs avancées dans la réduction de leurs émissions de carbones. Enfin, nous verrons que les établissements financiers sont capables de s'entraider pour lutter contre un problème climatique majeur comme la protection des océans. A. Les produits « green », fonctionnement et impact (obligations vertes et produits structurés verts) Il existe une multitude d'outils et de placements financiers qui permettent l'intégration de produits verts dans leurs mécanismes. Dans cette sous partie, nous nous intéresserons à quelques outils et produits que nous estimons facile à aborder pour les investisseurs et dont le mécanisme est plutôt simple à comprendre. Dans un premier temps nous étudierons les green bonds ou obligations vertes, puis dans un second temps nous expliquerons comment il est possible d'intégrer ces obligations vertes dans un mécanisme financier dit de produits structurés. |

|