Le développement de la finance vertepar Antoine DRY ESPI Nantes - Mastère 2 Manager en Ingénierie de la Finance Immobilière 2021 |

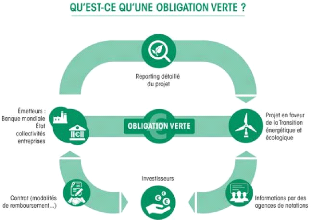

1. Les green bonds ou obligations vertesLes green bonds, ou obligations vertes, fonctionnent de la même façon qu'une obligation classique mais ont une appétence pour la transition écologique. Une obligation classique est émise par une entreprise ou une entité rattachée au gouvernement (publique) afin de financer un projet. C'est une émission d'emprunt dont le rendement et la durée de maturité sont connus à l'avance. Il est donc possible d'acheter une ou plusieurs obligations d'un coup. Citons comme exemple les obligations émises par l'État français pour la construction du tunnel sous la manche. L'obligation verte est émise pour financer un projet qui doit absolument contribuer à la transition énergétique. Cela peut être l'achat de panneaux solaires pour une entreprise ou encore la création d'un parc éolien public en France. Tout comme les fonds ESG, l'obligation verte est soumise à un reporting ESG détaillé afin de vérifier que son utilité est bien en rapport avec la transition écologique.

28 55 Schéma 2: Mécanisme d'une obligation verte C'est un mécanisme très simple qui est généralement bien connu des investisseurs et des particuliers souhaitant investir sans prendre de risque. En effet, contrairement aux actions, la rémunération est connue à l'avance et n'est pas indexée sur le très volatile marché des actions. C'est donc un moyen très sécurisant pour investir dans le développement durable et la transition énergétique. À fin 2020, le marché mondial des obligations vertes représentait 1300 milliards de dollars. Du point de vue d'un gestionnaire de fonds, les obligations vertes sont un atout majeur. Elles sont sécurisantes, car l'investisseur retrouvera au minimum sa mise de départ, et elles peuvent être utilisées sur de nombreux supports comme les PEA56, les assurances-vie57, etc. Il est très difficile de connaitre avec exactitude le nombre d'obligations vertes émises dans le monde et leur impact sur l'environnement. Cependant, il est possible de suivre avec précision les obligations vertes émises par la Banque mondiale58 et surtout leur impact sur l'environnement. Ses obligations vertes agissent donc pour l'environnement au niveau mondial. Depuis l'émission de la première obligation verte en 2009 par l'International Finance Corporation (IFC)59, 171 autres obligations vertes ont vu le jour. En dix ans, le montant des 55 Source : https://www.ecologie.gouv.fr/obligations-vertes 56 PEA : Plan d'Épargne en Action : produit financier permettant d'acheter des actions, des obligations, des OPCVM, etc. 57 Assurance-vie : produit financier permettant d'investir dans des fonds durables ou non. 58 Pour rappel, la Banque Mondiale est une institution internationale agissant en faveur du développement des pays en voie de développement et ayant une grande implication dans le monde. 59 International Finance Corporation : Créée en 1956, la société financière internationale est une organisation appartenant à la Banque Mondiale. Son activité est consacrée au secteur privé. Elle peut donc accorder des prêts aux entreprises dans les pays en développement et ainsi permettre le développement de ces pays. Comme la 29 investissements dans les obligations vertes émises par l'IFC s'est chiffré à 10,4 milliards de dollars pour 221 projets créés et 8,4 milliards d'investissements dans ces projets. En 2020, 24 obligations vertes ont été créées, totalisant 1,2 milliards de dollars d'investissement dans huit secteurs (éoliennes, énergies solaires, biomasse60, immobilier vert, « verdissement » du système financier, transport, agriculture et forêt, industrie). Pour le moment, les chiffres exacts de l'impact des obligations vertes sur l'environnement de l'année 2020 n'ont pas encore été tous validés. Cependant, l'IFC a publié quelques chiffres proches de la réalité. Les investissements dans les éoliennes devraient produire 4 984 550 mégawattheures61 d'énergies renouvelables ce qui suffit à alimenter la Moldavie en énergie pendant trois ans. L'ensemble des obligations vertes devraient réduire les émissions de gaz à effet de serre de 3,4 millions de tonnes. L'ensemble de ces données sont issues du reporting 2020 de l'IFC consultable en ligne62. Les obligations vertes ne servent pas uniquement à financer des projets de développement durable. En effet, depuis 2013 elles servent également le volet social que nous avons évoqué en traitant les critères ESG. Nous pouvons constater que depuis 2013, les obligations vertes ou durables subissent une croissance exponentielle. Ce phénomène est facilement explicable par l'envie des investisseurs de placer leur argent dans des produits aux appétences ESG. Le monde change et les mentalités des investisseurs également.

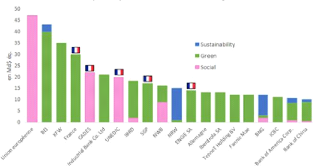

Graphique 3: Croissance exponentielle du marché des obligations durables depuis 2013. Banque Mondiale, l'IFC est détenue par 185 pays membres. L'IFC gère également la validation et l'émission des obligations vertes dans le monde. 60 Biomasse : la biomasse correspond à la combustion des déchets pour obtenir de la chaleur. 61 Mégawattheure : unité de mesure correspondant à l'énergie dépensée pour un appareil d'une puissance de 1 million de watts pendant une heure. 62 Site de l'IFC : https://www.ifc.org/wps/wcm/connect/corp_ext_content/ifc_external_corporate_site/home 63 Source du graphique : Bloomberg 30 La France et l'Europe en général sont de très bons élèves concernant les émissions d'obligations vertes et durables. Le graphique ci-dessous proposé par Bloomberg64 montre que la France est l'un des plus gros émetteurs d'obligations vertes et durables dans le monde. Cela n'est pas une surprise puisque la France et l'Europe restent les pionnières du développement durable dans le monde et sont souvent à l'origine des actions de concertations avec le reste des pays du monde sur cette question. On peut rappeler les accords de Paris par exemple ou encore le Grenelle de l'environnement.

65 Graphique 4: Émetteurs les plus importants du marché des obligations durables Nous pensons que le marché des obligations vertes et durables va connaitre un nouvel essor en 2021. La pandémie que nous traversons actuellement à fortement ralenti le marché, allant jusqu'à annuler certaines émissions d'obligation. Cependant, malgré cela, le marché est resté très attractif et a résisté à la crise contrairement à celui des actions. Cela montre encore une fois le changement de mentalité des investisseurs qui devraient sans aucun doute répondre présent en 2021. Si les obligations vertes sont en quelque sorte la colonne vertébrale de l'investissement durable par leur facilité d'accès et la transparence des investissements, il est possible de les introduire dans un montage financier pour les coupler avec d'autres placements verts. 64 Bloomberg : Bloomberg est une entreprise financière américaine spécialisé dans les services aux professionnels des marchés financiers et dans l'information économique et financière. L'entreprise réalise beaucoup de reporting extrafinancier et propose un logiciel qui permet de suivre en temps réel l'évolutions de n'importe quel actions, obligation, entreprise, etc. 65 Source du graphique : Bloomberg 31 2. Les produits structurés verts Avant de développer l'utilité des produits structurés verts et leur intérêt dans la finance durable, nous allons nous pencher sur le fonctionnement d'un produit structuré classique. Les produits structurés sont une classe d'actifs financiers à part entière comme le sont les actions, les obligations, les OPCVM66, etc. C'est un produit d'épargne à long terme (en général 10 ans) dont le rendement dépend d'une obligation et d'un actif sous-jacent67. Comme pour les obligations, les conditions de rendements sont prédéfinies (l'échéance, la distribution du coupon, le niveau de risques, etc.). Comme l'ensemble des produits financiers liés au marché, les produits structurés ont leurs propres règles de fonctionnement et caractéristiques. Ils sont également sensibles aux évolutions de marchés en fonction de leur sous-jacent. Ce sont donc des produits pouvant représenter une perte en capital mais si le marché est porteur cela entrainera de gros gains pour l'investisseur. Pour résumer, un produit structuré est composé de trois partie : - La composante obligation : nous avons déjà évoqué le fonctionnement d'une obligation. Ici, l'obligation sert à assurer le rendement minimum du produit structuré si le sous-jacent est en perte de capital (moins-value). - La composante sous-jacent (le sous-jacent) : comme expliqué plus haut, c'est la valeur de référence dont va dépendre la performance du produit structuré. Il peut y avoir un ou plusieurs sous-jacent. Ce sont des produits dit dérivés correspondant à des produits financiers. - La composante dérivée (l'option) qui compose le sous-jacent : elle peut être un cours de bourse, une action, une obligation, etc. Son risque varie en fonction de sa volatilité. Par exemple, une action ou un indice boursier comportera plus de risque en capital qu'une obligation. C'est à l'investisseur de faire son choix en connaissance de cause des futurs risques. Afin de mieux saisir cette notion de sous-jacent, nous allons détailler un exemple clair. Dans notre exemple, le sous-jacent sera l'indice CAC4068 sur une période cible de 10 ans. Pour 200€ investis :

|

| |||||||||||