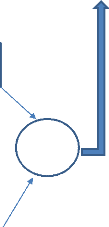

Recherche un financement

Asset Manager ou banque arrangeuse

Propose le dossier

Gestionnaire dette immo

Gestionnaire dette immo

Gestionnaire dette immo

Accepte de financer la totalité ou via un pool

Place son argent dans différents fonds de dette

immobilière

Investisseurs

institutionnels

34

Schéma 4 : Fonctionnement d'un financement en dette

immobilière

71 Asset manager : c'est un

gestionnaire d'actifs immobiliers. Son rôle est de garantir la

rentabilité d'un portefeuille d'actifs immobiliers. Dans ce sens, il

s'occupe de ventre et d'acheter des actifs immobiliers.

72 Pool bancaire : un pool bancaire

et un rassemblement de plusieurs établissements bancaires ou financiers

afin de mettre leurs ressources en commun dans le but de financer l'achat d'un

actif immobilier par une tiers personne.

35

Le sponsor est l'entité (l'investisseur) qui souhaite

acheter un actif immobilier, voire un portefeuille d'actifs immobiliers. Il

passe par un asset manager ou par une banque qu'il missionne pour lui trouver

le financement adapter à son besoin. L'asset manager ou la banque se

tourne alors vers les gestionnaires de fonds de dette immobilière afin

de proposer le dossier de leur client et s'accorder sur les modalités de

financement.

Pour un gérant de fonds de dette immobilière,

il est important de bien connaitre le sponsor, l'actif immobilier et les

locataires dominants éventuels. Il est donc primordial de

procéder à une due diligence73 ESG sur ces trois

parties. Cette due diligence ESG n'était pas obligatoire jusqu'à

présent car le sujet ESG n'était pas encore dans les moeurs des

financements immobiliers. Aujourd'hui, pour agir en faveur de l'environnement,

cette due diligence est obligatoire pour chaque investissement. Avant de

procéder à une analyse poussée, les gestionnaires de fonds

appliquent la politique d'exclusion propre à chaque fonds mais qui

rentre dans les exclusions propres aux critères ESG (que nous avons

évoqué en partie I de ce mémoire) à savoir les

exclusions concernant les entreprises fabriquant des armes (mines), les

entreprises de tabac, celles aillant des relations avec la Syrie, la

Corée du Nord, etc. Si l'actif, le sponsor ou un locataire dominant ne

respectent pas la politique d'exclusion, il est directement

écarté et le projet d'investissement sera également

écarté par le fonds de dette immobilière. Chaque

gérant de fonds de dette immobilière peut appliquer sa propre

politique ESG, c'est pourquoi nous donnerons uniquement les grandes lignes.

Elle se décompose donc en trois étapes :

- Analyse de l'actif immobilier : l'objectif de la due

diligence sur l'actif immobilier est de démontrer qu'il n'est pas

énergivore et respecte l'environnement. Il faut donc réaliser un

audit technique de l'immeuble à travers l'analyse de sa gestion de

l'énergie, de la gestion de l'eau, de la gestion des déchets, de

la pérennité des équipements (infrastructure), de la

pollution des sols, de sa performance carbone, etc. Cela permet de

dégager les performances intrinsèques du bâtiment, son

impact sur l'utilisation de ses occupants et les sources éventuelles de

valorisation (par exemple, l'installation de panneaux solaires sur le toit ou

encore si un mur végétal se trouve sur le bâtiment). Dans

ce cas, nous remplissons le critère environnemental (E) de l'ESG. Les

critères que nous venons d'évoquer sont bien évidements

subjectifs et peuvent être agrémentés par d'autres

critères en fonction de la politique ESG du fonds de dette

immobilière. De manière générale, ces

critères sont analysés via une série de questions

posées au sponsor en parallèle de l'analyse de l'audit technique.

Les risques liés au changement climatique son également pris en

compte car ils peuvent détériorer l'immeuble si celui-ci n'est

pas en mesure d'absorber un changement climatique. On regardera la localisation

de l'actif et son implantation (zone sismique, zone inondable, etc.).

73 Due diligence : Une Due diligence est un ensemble

de vérification qu'effectue un investisseur avant e se positionner sur

un investissement. Dans notre cas de Due diligence ESG, l'objectif est de

savoir si les critères ESG sont bien respectés.

36

- Analyse du sponsor : la due diligence sur le sponsor

qui est une entreprise consiste à s'assurer que cette entreprise dispose

d'une politique ESG et que celle-ci est bien respectée. Nous allons nous

attarder sur la gouvernance de la société afin de valider le

critère G (Gouvernance). L'objectif est de s'assurer de la bonne gestion

de l'entreprise par ses responsables. Il faut se concentrer sur les pactes

d'associés par exemple ou encore l'évitement des conflits

d'intérêts. L'objectif est de s'assurer que les dirigeants

appliquent une politique de gouvernance transparente et consultable par tous.

Par exemple, le fait d'avoir un comité de surveillance

indépendant, distinct de l'entreprise est un bon point. Il faut

également s'assurer que la politique d'exclusion est bien

respectée auquel cas, le sponsor se verra écarté du

projet. Cette due diligence peut se faire en partenariat avec la banque

arrangeuse ou l'asset manager afin de faciliter l'étude et la

communication avec le sponsor.

- Analyse des locataires dominant de l'actif immobilier

visé : un locataire dominant est un locataire majoritaire au sein de

l'actif immobilier. Il représente donc un revenu important du fait de

l'occupation de la plus grande partie de l'actif. Il représente

également un risque de par sa taille locative. Il est possible d'avoir

un ou plusieurs locataires dominants sur un seul actif. Il est donc primordial

de réaliser une due diligence sur le ou les locataire(s) dominant(s).

Cette analyse se veut discrétionnaire. On ne peut pas demander

directement au locataire de se justifier sur ses activités car il se

trouve être une partie externe du financement. Il ne peut donc pas

être intégré en tant que partie prenante. De manière

générale, les locataires dominants sont des entreprises de taille

importante qui intègrent déjà une politique ESG. Il est

donc assez facile de trouver sur Internet leur charte ESG ou quelques

informations sur leur politique ESG.

Comme nous venons de le voir, les produits verts comme les

obligations vertes ne sont pas seuls à participer à la protection

de l'environnement. Les institutions financières y prennent

également part à travers l'application de leur politique ESG sur

leurs investissements. Nous venons de présenter un exemple d'application

concrète d'une politique ESG en financement immobilier, mais la

politique ESG d'un établissement financier peut s'appliquer sur tout

type de support et d'investissement. Si les établissements

eux-mêmes, en interne, participent à la protection de

l'environnement, il n'en est pas moins primordial pour les institutions de

surveillance et les régulateurs de surveiller et de tester la

résilience de ces établissements aux risques climatiques. En

effet, aujourd'hui les risques de crises financières ne sont pas

liés uniquement aux marchés financiers. Il est probable dans les

années à venir qu'une catastrophe naturelle entraine la chute de

l'économie. À ce stade, nous ne pouvons faire que des

suppositions mais nous avons déjà vécu des exemples

pratiquement comparables. L'explosion de la centrale nucléaire de

Fukushima à la suite d'un tsunami en mars 2011 est probablement le

meilleur exemple que nous puissions donner. Si