Le développement de la finance vertepar Antoine DRY ESPI Nantes - Mastère 2 Manager en Ingénierie de la Finance Immobilière 2021 |

C. Les stress tests climatiques

Les scénarios de tests climatiques sont réalisés par le réseau NGFS. Tous les acteurs qui encadrent les banques sont réuni dans ce réseau ce qui explique pourquoi il a la charge de réaliser les stress tests. L'objectif des tests est donc de couvrir l'ensemble des risques évoqués plus haut et de tester la résistance des banques au risque de transition écologique. Le réseau NGFS a élaboré quatre classes de scénarios en fonction de la manière dont se réalise la transition (si les objectifs imposés par le réseau NGFS ou les États sont atteints). Les classes de scénarios ont été intégrées dans un tableau ci-dessous :

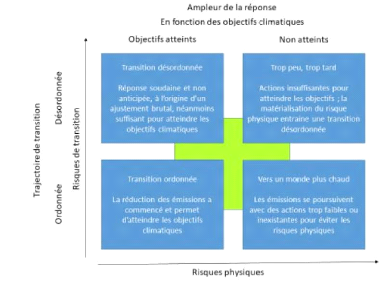

79 40 Schéma 5: Schéma descriptif des objectifs et des risques liés à leurs atteintes Si la transition écologique est ordonnée (qu'elle respecte le calendrier et les engagements imposés par les États dans la validation des objectifs climatiques), les risques seront moindres. A l'inverse, une transition plus lente et qui n'atteint pas ses objectifs sera désordonnée et causera plus de dégâts d'où l'augmentation des risques. La transition ordonnée est la transition de référence qui doit être atteinte en 2050. Les scénarios proposés intègrent des données difficilement quantifiables dans le présent mémoire, tel que le calcul des émissions mondiales de CO2 (à la baisse ou à la hausse en fonction des scénarios), l'augmentation ou la diminution de la température (réchauffement climatique), la montée des océans, l'augmentation de la population mondiale, le développement de nouvelles technologies pouvant affecter la diminution des rejets de GES, la transition entre l'utilisation du charbon et des énergies plus vertes ou encore l'utilisation des terres agricoles et des forêts. Les banques centrales et le régulateur (ACPR) qui forment le réseau NGFS sont en quelque sorte des lanceurs d'alertes en cas de crise climatique pouvant affecter le système financier. Leur rôle à travers les stress tests est donc préventif mais il permet également de récolter un grand nombre d'informations sur le système financier actuel et sa santé. Les banques participent donc à la protection de l'environnement à travers leur produits et politiques internes et sont en quelques sortes protégées ou averties des risques économiques en cas de crise 79 Source du tableau : https://acpr.banque-france.fr/scenarios-et-hypotheses-principales-de-lexercice-pilote-climatique 41 climatique. Il n'y a pas que les produits financiers verts qui peuvent permettre aux établissements financiers d'agir en faveur de l'environnement. En effet, certaines banques spécialisées ont mis leurs ressources en commun afin de participer directement à la préservation des océans à travers le financement responsable des navires de commerce. Cette initiative s'appelle « les principes de Poséidon » que nous allons développer dans notre prochaine sous-partie. D. Les principes de Poséidon, le financement responsable des navires marchands. Le transport maritime international représente environ 80% des échanges mondiaux. La plupart des produits de consommation passent par le transport maritime. Les bateaux de commerce qui sont de grands porte-conteneurs sont loin d'être à la pointe de la technologie et dégagent énormément de gaz à effet de serre (GES). Cela représente entre 2% et 3% des émissions annuelles mondiales. À titre de comparaison, c'est ce que l'Allemagne (6ème plus gros émetteur de GES au monde) rejette sur une année. Force est de constater que ce problème doit impérativement être résolu et que des solutions doivent être apportées. Dans ce sens, l'Organisation maritime internationale80 (OMI) élabore la convention internationale pour la préservation de la pollution marine par les navires (MARPOL) le 2 novembre 1973. Nous ne détaillerons pas les objectifs de la convention MARPOL car ce n'est pas l'objet de ce travail. Nous devons retenir que cette convention a été amendée plusieurs fois et qu'à l'heure actuelle, son objectif est de réduire les GES émis par le secteur maritime, et des navires de transport en premier lieu, de 50% entre 2008 et 2050. Alertées par l'OMI, les banques ont reconnu qu'elles avaient un rôle important à jouer dans ce défi mondial. En effet, elles sont les principaux financeurs des navires de transport. Elles disposent donc de portefeuilles de crédits navals importants. Cette prise de conscience a amené les banques à travailler de concert avec l'OMI pour créer en juin 2019 les Principes de Poséidon. L'objectif de cette initiative est, pour les banques, de mener une politique de transition écologique du transport maritime. Cette politique vise à intégrer dans les financements des navires des critères de développement durable afin de promouvoir la décarbonisation du transport maritime international. Cela n'est pas sans rappeler la notion de critères ESG que nous avons évoqués tout au long de ce mémoire. Ces principes ne s'appliquent pas uniquement aux prêteurs (banques). Ils visent également les bailleurs et les garants financiers. Aujourd'hui, 24 institutions financières ont signé les Principes de Poséidon. Cela représente environ 175 milliards de dollars d'encours bancaires, soit près de 50% du portefeuille mondial de financement de navires. Les Principes de Poséidon sont organisés en association dirigée par un comité de direction composé de onze membres élus parmi les banques signataires. Le comité n'est pas là pour surveiller ou sanctionner mais plutôt pour harmoniser 80 Organisation Maritime Internationale : est une institution qui dépend directement de l'ONU. Son rôle est d'assurer la sécurité et la sureté des transports maritimes et de prévenir de la pollution en mers par les navires qu'ils soient de transports ou destinés à la pêche. 42 les démarches et faire partager les techniques que certains établissements auraient développées pour gérer plus efficacement leurs portefeuilles de crédits maritimes. Les principes sont au nombre de quatre : - Principe 1 - L'évaluation par rapport à l'alignement climatique81 : L'objectif de ce principe est de mesurer annuellement l'intensité carbone des portefeuilles maritimes afin de s'assurer qu'ils soient en ligne avec l'objectif établi, à savoir la réduction de 50% des GES à horizon 2050 (objectif fixé par l'OMI). Pour calculer cet alignement, les Principes de Poséidon utilisent la méthode dite du ratio d'efficacité annuelle (REA), plus utilisé sous sa forme anglaise ARE (Annual Efficiency Ratio). Ce ratio prend en compte la consommation de carburant annuelle d'un navire, la distance qu'il a parcourue sur une année, et son poids au tirant d'eau d'été82. Par la suite, l'ARE du navire est comparé avec la trajectoire de décarbonisation83. Pour un portefeuille de navire, il suffit de faire une moyenne pondérée et de la comparer avec la trajectoire de décarbonisation. Chaque taille de navire dispose de sa propre trajectoire de décarbonisation qui est établie par le bureau des Principes de Poséidon. Si les navires ne sont plus dans l'alignement, les banques peuvent alors émettre des recommandations aux armateurs pour diminuer leur GES. Il est également possible que la banque refuse de renégocier les financements, voire de ne plus financer certains navires. - Principe 2 - Le principe de responsabilité : À travers ce principe, les signataires s'engagent à n'utiliser que des données, sources, techniques ou tout autres services pour réaliser leurs calculs, fournis par l'OMI. Cela garanti la véracité des informations et assure la conformité de leurs calculs. - Principe 3 - Le principe de mise en vigueur : À travers ce principe, les signataires s'engagent et garantissent que les informations permettant l'évaluation des navires sont transmises avec le consentement et l'aide des armateurs propriétaires des navires. Les signataires s'engagent également à travailler avec les clients des armateurs. Tout cela pour permettre le bon calcul de l'intensité carbone des navires. - Principe 4 : Le principe de transparence : Comme pour les reportings extra-financiers que nous avons évoqués dans la partie sur les produits verts, les signataires doivent se plier à un reporting annuel auprès de l'OMI de l'alignement climatique de leurs portefeuilles. Les établissements financiers signataires doivent publier et reconnaitre qu'ils ont signer la charte des Principes de Poséidon. 81 Alignement climatique : il est défini comme le degré auquel l'intensité en carbone d'un navire, d'un produit maritime ou d'un portefeuille est en ligne avec la trajectoire de décarbonisation imposée par l'OMI. 82 Tirant d'eau d'été : Le tirant d'eau d'été correspond à la partie immergée du bateau en été. La partie immergée varie en fonction des saisons. Le tirant d'eau d'été est égal à 28.60m pour un supertanker (transport de pétrole). 83 Trajectoire de décarbonisation : Elle représente le nombre de grammes de CO2 qu'un navire peut émettre pour déplacer une tonne de marchandise sur une distance d'un mille nautique (1.852km). Pour résumer, les Principes de Poséidon reposent principalement sur l'analyse de l'émission des GES des navires en portefeuilles des signataires (banques). Les émissions de GES doivent être en ligne avec les recommandations de l'OMI qui fixent une réduction de 50% des GES à horizon 2050. Les principes de Poséidon sont strictement encadrés par quatre principes qui prônent le partage des informations entre les différents intervenants (banques, armateurs, clients des armateurs et l'OMI) et la publication des analyses et résultats communiqués par les signataires. Dans cette seconde partie de mémoire, nous avons pu voir que les établissements financiers participaient à l'effort collectif de protection de l'environnement à travers la création de produits financiers « green » tels que les obligations vertes et les produits structurés verts permettant de financer des projets écologiques. Nous avons pu constater que les régulateurs comme les banques centrales et l'ACPR, prenaient part au sujet de protection de l'environnement en réalisant des stress tests climatiques afin de s'assurer de la solidité des établissements financiers en cas de catastrophes naturelles tels qu'un tsunami84, un ouragan ou encore un tremblement de terre. Enfin, nous avons pu voir que les établissements financiers étaient capables de mener des actions communes ciblées sur des thématiques précises comme la protection des océans à travers les principes de Poséidéons. 43 84 Tsunami : Tsunami est le mot japonais pour désigner une vague géante formé par une série d'ondes de très grande période se propageant à travers l'eau. 44 |

|