Le paradigme de la relation banque - clients dans les services bancaires sur internet( Télécharger le fichier original )par Sébastien ENONGA Université Catholique d'Afrique Centrale - Option Quantitative de la Maitrîse en Economie de Gestion 2006 |

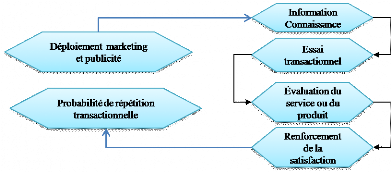

D. Les facteurs incitatifs relatifs à la banque en ligneLe comportement de l'individu vis-à-vis de la technologie a retenu l'attention de nombreux chercheurs en système d'information et en marketing. Les cadres théoriques sont ceux développés en psychologie sociale. Les théories les plus utilisées sont celles de l'action raisonnée de Ajzen et Fishbein (1980), la théorie du comportement planifié de Ajzen (1991) et la théorie du comportement interpersonnel de Triandis (1980). D'une façon générale, on a le schéma comportemental suivant :

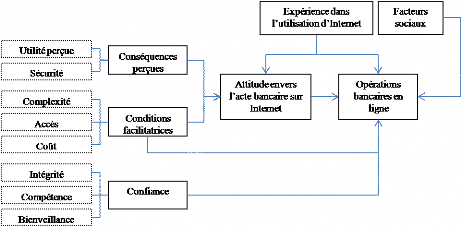

Figure 2: Schéma comportemental général de la décision d'achat ou de transaction. Les travaux de Fishbein et Ajzen ont pour but de comprendre et de prédire le comportement des individus. La théorie de l'action raisonnée part du principe que la plupart des actions sont sous le contrôle de l'individu et que les intentions d'émettre ou non le comportement constituent un déterminant direct de l'action. La théorie de l'action raisonnée a été la base du modèle développé par Davis pour expliquer l'acceptation de la technologie dans les organisations. Ce modèle est connu sous l'appellation TAM : Technology Acceptance Model (Davis, 1989). Les intentions de l'individu d'émettre un comportement donné constituent le facteur central de la théorie du comportement planifié développée par Ajzen. Elles sont supposées saisir les facteurs motivationnels qui influencent le comportement. L'intention ne s'exprime en comportement effectif que si celui-ci est sous le contrôle de l'individu. Les facteurs externes (temps, argent, connaissance, coopération des autres, etc.) déterminent le contrôle réel de l'individu sur le comportement. Triandis reprend la théorie de l'action raisonnée pour élaborer sa théorie des comportements interpersonnels. Il intègre à son modèle la force de l'habitude et introduit la notion de conditions extérieures à l'individu, facilitant ou compliquant l'adoption du comportement souhaité (Triandis, 1980). Le modèle de Triandis a été utilisé pour expliquer l'adoption des ordinateurs personnels (Thompson et al., 1991), l'adoption du WWW dans le travail (Chang et Cheung, 2001) et l'achat sur Internet (Limayem et Frini, 2000). Le modèle de l'acceptation de la technologie, TAM (Davis, 1989) est un modèle spécifique développé par Davis pour étudier et expliquer l'acceptation et l'usage des technologies de l'information. Ce modèle a pour objectif de déterminer l'impact des facteurs externes sur les croyances internes, attitudes et comportements de l'individu. Davis a identifié un nombre de variables fondamentales suggérées par les études antérieures sur les déterminants cognitifs et affectifs de l'acceptation de la technologie basée sur l'ordinateur. Il a ensuite utilisé la théorie de l'action raisonnée comme base théorique pour spécifier les relations de causalité entre les variables identifiées. Le TAM se base sur l'utilité perçue et la facilité d'utilisation perçue pour expliquer l'attitude de l'utilisateur, ses intentions et son comportement d'adoption de technologies basées sur l'ordinateur. Le TAM peut expliquer le succès ou l'échec dans l'adoption des nouvelles technologies (Straub et al., 1997). Pour Taylor et Todd (1995), le TAM peut prédire les déterminants de l'acceptation d'un système et orienter les changements nécessaires avant que les usagers n'aient d'expérience avec le système étudié. Nous considérons que les opérations bancaires sur Internet sont déterminées par les intentions d'émettre ce comportement (intentions d'opérations bancaires sur Internet). Ces intentions sont elles-mêmes influencées par les attitudes à l'égard du comportement (attitude à l'égard de l'opération bancaire sur Internet) et par la pression sociale (facteurs sociaux). L'attitude est à son tour influencée par trois variables indépendantes : les avantages attendus et les risques redoutés (conséquences perçues des opérations bancaires sur Internet), les éléments de l'environnement réels ou perçus et les ressources dont dispose ou pas l'individu (conditions facilitatrices) et la fréquence d'utilisation et les usages actuels d'Internet par les sujets considérés (expérience dans l'utilisation d'Internet). 1. Les conséquences perçues des opérations bancaires sur InternetSelon Triandis (1980), l'individu se comporte selon le degré de certitude avec lequel il perçoit les conséquences éventuelles, négatives ou positives, de ses actes. Thompson et al. (1991) parlent respectivement de conséquences attendues ou de résultats attendus. Les conséquences perçues semblent avoir une influence sur l'attitude envers l'acte bancaire sur Internet. Une étude exploratoire menée en Tunisie9(*) a permis de faire une distinction entre les conséquences positives attendues de l'acte d'achat10(*) sur Internet (qui seront désignées par utilité perçue) et les conséquences négatives relatives à la sécurité des transactions, à savoir le paiement et la protection de la vie privée (Bendana et Rowe, 2001). Sur la base de cette étude, nous pouvons élaborer le modèle suivant dans le cadre de la banque en ligne :

Figure 3: Déterminants comportementaux du client bancaire en matière de banque en ligne. a. L'utilité perçueL'utilité perçue est la probabilité que l'utilisation de la technologie augmente la performance de l'utilisateur dans l'organisation (Davis, 1989). Ce construit constitue un substitut théorique au concept d'avantage relatif développé dans la théorie de l'adoption (Chiasson et Lovato, 2001). L'avantage relatif est le degré jusqu'auquel une innovation est perçue comme offrant un avantage supérieur à la pratique qu'elle supplante. Il peut exprimer un bénéfice économique, un prestige social ou autre bénéfice (Rogers, 1995). Ici, l'utilité perçue désigne les avantages que l'individu pense tirer de l'utilisation d'Internet pour ses opérations bancaires. Les avantages anticipés dune telle utilisation d'Internet, tels que le gain de temps, d'argent ou de tout autre bénéfice attendu, influencent positivement l'attitude envers l'acte bancaire sur Internet. * 9 Ishraf ZAOUI et Assâad EL AKREMI, L'intention d'achat du consommateur tunisien sur Internet : déterminant et rôle modérateur de la confiance. Cas du site marchand du magasin général. * 10 Dans notre cas, l'achat correspond à la transaction bancaire effectuée par le client d'une banque ou à l'achat d'offres bancaires. |

|